1/6

09/03/2010 |

Mercato dei capitali

Nel mercato dei capitali vengono negoziati Crediti a lungo termine e investimenti finanziari, al contrario del

mercato monetario, dove vengono trattati crediti a breve termine (Cambio). Gli Interessi da corrispondere in

cambio del capitale prestato costituiscono il mezzo di regolamentazione più importante del mercato dei

capitali. Il mercato dei Titoli a lungo termine (mercato dei capitali in senso stretto) comprende oggi il mercato

azionario (per i titoli di partecipazione) e il mercato obbligazionario o delle rendite (per i titoli a tasso fisso).

Gli scambi nell'ambito delle Borse vengono anche definiti mercato dei capitali organizzato, mentre con

l'espressione mercato dei capitali non organizzato si intendono i prestiti, le partecipazioni e le Ipoteche,

negoziati attraverso le Banche o direttamente tra offerenti e richiedenti. Prima dell'istituzione delle borse (dal

1850), in Svizzera un mercato dei capitali organizzato esisteva solo per i titoli di Stato. Quello non organizzato

(informale) prima del 1850 non si svolgeva all'interno di un mercato anonimo, ma si basava sui contatti

personali e operava in gran parte senza intermediari.

Autrice/Autore: Stefan Altorfer / mku

1 - Il mercato dei capitali prima del 1850

1.1 - Aspetti generali

Malgrado il divieto di riscuotere interessi, forme di credito erano praticate già prima della Riforma. In seguito

alla graduale diffusione dell'Economia monetaria, dal tardo ME si sviluppò una forma embrionale di mercato di

capitali. Anche se la maggior parte delle operazioni di credito si svolgeva direttamente tra privati, durante

l'età moderna i tassi di interesse vennero spesso fissati dalle autorità. I riformatori ritenevano equo il tasso

del 5%, che dal XV sec. era usuale per i crediti a lungo termine. Nel XVI sec. i tassi in generale aumentarono e

di conseguenza il 5% rappresentava il livello minimo. Nel XVII sec. il crescente accumulo di capitali portò a un

eccesso di liquidità disponibile, ciò che fece scendere i tassi di interesse al 4%, e talvolta addirittura al 3%.

Dalla fine del XVI sec. fino alla Repubblica elvetica i tassi in Svizzera erano più bassi rispetto all'estero; per i

crediti a breve termine erano comunque notevolmente più elevati che nell'ambito del mercato dei capitali.

Già prima dell'anno Mille, il credito fondiario veniva utilizzato per ottenere denaro a lungo termine. Dal tardo

ME, la crescita delle disponibilità, l'introduzione di innovazioni nel campo degli strumenti di finanziamento a

lungo termine e la diffusione dei prestiti garantiti da pegno immobiliare (Diritto di pegno immobiliare)

rappresentarono importanti mutamenti per il mercato dei capitali. Dal XVII sec. fino alla metà del XIX sec. il

mercato sviz. dei capitali si distinse per un eccesso di liquidità, ciò che comportò un basso livello dei tassi di

interesse e una forte esportazione di capitali. Parallelamente nacquero mercati regionali, in cui debitori e

creditori avevano le stesse aspettative riguardo al profitto e al rischio. Questi mercati rimasero però in gran

parte indipendenti dal circuito delle esportazioni di capitali promosso dalle banche private e orientato verso

l'estero. Fino al 1850 l'importanza dei crediti per gli investimenti industriali fu minima.

1.2 - Forme di credito

Nel quadro del mercato dei capitali, la forma più importante di credito era l'ipoteca garantita da pegno

immobiliare. Nonostante le numerose transazioni, l'idea di Mercato fondiario risultava estranea alle concezioni

giur. medievali. Tramite l'acquisto di rendite da parte degli ab. non nobili delle città si venne tuttavia a creare

a partire dal XIV e XV sec. - anche perché protetto legalmente - un mercato ipotecario quale elemento di una

gestione razionale del capitale. Soprattutto nelle regioni dove erano diffusi la produzione protoindustriale e il

commercio, questo mercato divenne uno strumento di ascesa sociale per gli ab. delle campagne, dato che

offriva la possibilità di accumulare capitale. La Rendita fondiaria divenne la forma più importante di credito

URL: http://www.hls-dhs-dss.chI13913.php

© 1998-2017 DSS: Tutti i diritti d'autore di questa pubblicazione elettronica sono riservati al Dizionario Storico della Svizzera, Berna. I testi

pubblicati su supporto elettronico sono soggetti alla stessa regolamentazione in vigore per i testi stampati. Diritti di uso e norme di citazione

(PDF).

2/6

ipotecario, accanto ad altre forme di contratti di enfiteusi (Erbkaufbrief, Kaufzahlungsbrief). Malgrado la sua

forma giur. di Rendita, durante l'età moderna divenne un titolo estinguibile da entrambi i contraenti e una

forma di credito fondiario garantita da pegno immobiliare in cui solo l'immobile rispondeva per il debito. Solo

nella Svizzera nordorientale sussistevano elementi di responsabilità personale. Le transazioni ipotecarie si

negoziavano in maniera informale, su un piano individuale e personale; anche Stati e istituzioni locali

(signorie ecclesiastiche, corporazioni) assunsero comunque il ruolo di creditori. Solo nel XIX sec. comparvero i

primi intermediari sul mercato ipotecario.

Le rendite vitalizie, emesse soprattutto da enti collettivi, nel tardo ME e in età moderna costituirono le forme

più diffuse di credito a lungo termine in Europa. In cambio del versamento di una determinata somma, il

beneficiario poteva fruire a vita di interessi pari generalmente al 10% del capitale versato. Nella Conf. le

rendite vitalizie già nel XVI sec. avevano cessato di esistere quale forma di credito pubblico. Nel XVIII sec.

banche private, soprattutto ginevrine, proponevano però alla propria clientela rendite vitalizie estere (per

esempio quelle della corona franc.) alla loro clientela sviz. Queste rendite erano largamente diffuse tra le

classi agiate come Previdenza per la vecchiaia.

Quando i legami personali o fam. non rappresentavano una garanzia sufficiente, per i prestiti di piccola entità

dal XV sec. i privati potevano ricorrere ai banchi dei pegni, presenti nella maggior parte delle città. In cambio

del deposito di oggetti di valore, titoli e merci, questi ist. concedevano crediti in linea di massima previsti a

breve termine, ma spesso prorogati. Nel caso di prestiti tra collettività pubbliche alleate, venivano accettati

come garanzia tra l'altro le future entrate tributarie e amministrative come pure il patrimonio di un ente e dei

suoi membri. Tali prestiti erano negoziati direttamente tra creditori e debitori. Solo l'introduzione dei prestiti

pubblici nel XVI sec., emessi sotto forma di obbligazioni, permise il ricorso al mercato e quindi di coinvolgere

una cerchia più ampia di investitori. Dal 1504 il cambio pubblico di Basilea costituì il centro del mercato dei

capitali di un bacino di almeno 150 km di raggio (movimenti di Capitali).

Altre forme come la lettera di cambio e il credito lombard presentano il carattere di credito a breve termine e

quindi non rientrano in linea di principio nell'ambito del mercato dei capitali, anche se essendo spesso

prorogati a più riprese assumevano infine la valenza di un prestito a lungo termine. Rispetto al mercato dei

capitali, scarsamente organizzato e con semplici strumenti di finanziamento, il prestito commerciale a breve

termine aveva a disposizione un'ampia gamma di sofisticate forme di credito. Prima dell'invenzione delle

azioni, le partecipazioni industriali non potevano essere scambiate facilmente e quindi rimanevano escluse

dal mercato dei capitali.

Autrice/Autore: Stefan Altorfer / mku

1.3 - Domanda di crediti

La domanda di crediti per investimenti (proto)industriali è scarsamente documentata per il periodo

precedente l'avvento delle ferrovie. Benché la Svizzera costituisse una delle regioni maggiormente

industrializzate, per le attività produttive (spec. per l'industria tessile e orologiera) il credito commerciale a

breve termine ebbe un ruolo molto più importante. Il fabbisogno degli industriali di capitali a lungo termine

veniva assicurato da prestiti concessi dal settore commerciale e da crediti ipotecari; come nel caso delle

aziende artigianali locali, assumevano poi una grande importanza l'autofinanziamento (reinvestimento degli

utili) e i prestiti ottenuti nell'ambito fam. L'economia locale a volte poteva beneficiare di crediti e

partecipazioni statali. Prima della fondazione delle Casse di risparmio e delle Banche cantonali alcuni

imprenditori non avevano accesso al credito, ciò che rallentò o addirittura impedì la meccanizzazione delle

loro aziende.

Mentre la domanda di crediti ipotecari per la costruzione di abitazioni private in città fu relativamente

contenuta, durante l'epoca moderna fu soprattutto l'agricoltura a necessitare di un apporto esterno di capitali.

Il credito agricolo era poco impiegato per lo sviluppo di investimenti produttivi, ma destinato soprattutto al

superamento di situazioni di emergenza e al riscatto delle quote dei coeredi nel caso di spartizioni ereditarie.

URL: http://www.hls-dhs-dss.chI13913.php

© 1998-2017 DSS: Tutti i diritti d'autore di questa pubblicazione elettronica sono riservati al Dizionario Storico della Svizzera, Berna. I testi

pubblicati su supporto elettronico sono soggetti alla stessa regolamentazione in vigore per i testi stampati. Diritti di uso e norme di citazione

(PDF).

3/6

L'Indebitamento agricolo, variabile a seconda delle regioni, in Svizzera risultava particolarmente elevato.

A differenza del resto dell'Europa, dal XVII sec. i poteri pubblici in Svizzera non richiedevano più crediti sul

mercato dei capitali. Se durante il tardo ME molti cant. avevano ancora finanziato la loro espansione anche

per mezzo di prestiti, nel XVI e XVII sec. ridussero poi il debito pubblico per mezzo degli introiti fiscali, di

entrate derivanti dalle capitolazioni militari (pensioni) e in parte grazie alla secolarizzazione di beni

ecclesiastici, assumendo a loro volta il ruolo di creditori sul mercato dei capitali. La concessione reciproca di

prestiti portò dal XV sec. a un'interdipendenza finanziaria sempre più marcata e a un forte aumento del

volume dei crediti, soprattutto tra le città.

Autrice/Autore: Stefan Altorfer / mku

1.4 - Offerta di crediti

Vista l'assenza di intermediari finanziari, l'offerta di crediti era comunque garantita da una moltitudine di

attori istituzionali e privati. In Svizzera l'eccedenza dell'offerta di capitali a lungo termine fu il risultato di

un'accumulazione massiccia di capitale (dal XVI sec. pressoché senza interruzione) detenuto da enti pubblici e

privati, e generato dalle manifatture protoindustriali, dal commercio, dal servizio mercenario e dagli utili

realizzati sugli investimenti all'estero.

Le autorità statali concedevano prestiti ai privati, al settore commerciale e manifatturiero, agli enti collettivi e

alle istituzioni sia direttamente sia attraverso organismi quali le banche pubbliche (cambi pubblici) e le

tesorerie. Le autorità operavano inoltre sul mercato ipotecario, finanziando sia la costruzione di alloggi in città

sia il credito agricolo nelle campagne, che spesso aveva anche finalità politiche (Clientelismo, relazioni tra

Città e campagna). Istituzioni locali come corporazioni e conventi concedevano crediti con modalità simili.

Accanto agli enti pubblici, i privati erano i più importanti fornitori di capitali sotto forma di prestiti e ipoteche.

L'utile generato dal mercato dei capitali - redditizio, sicuro e non legato a un'attività lavorativa - costituiva la

risorsa ideale per garantire la previdenza per la vecchiaia a notabili cittadini e commercianti, ma anche alle

classi medie e superiori delle campagne. La natura informale del mercato dei capitali permetteva di stabilire

una fitta rete di rapporti tra creditori e debitori, che si sovrapponeva ad altre relazioni d'affari o di natura fam.

e clientelare.

Nel mercato sviz. dei capitali le banche private non rivestirono un ruolo di primo piano. La loro attività

principale rimase l'esportazione sistematica di capitali per individui facoltosi e istituzioni. Oltre a concedere

crediti commerciali a breve termine, i mercanti-banchieri in alcune occasioni finanziarono la meccanizzazione

delle attività (proto)industriali. In alcuni cant. rigenerati vennero fondate banche dedite al prestito e al credito

fondiario, per assicurare all'artigianato e al commercio locali le necessarie fonti esterne di finanziamento,

rappresentate da crediti ipotecari, commerciali e, più raramente, da crediti di investimento (Banca Leu). Le

casse di risparmio, che prestavano i depositi della clientela sul mercato ipotecario locale, offrivano invece una

forma sicura di investimento per i risparmi delle classi popolari urbane e rurali.

Autrice/Autore: Stefan Altorfer / mku

2 - Il mercato dei capitali dopo il 1850

2.1 - Aspetti generali

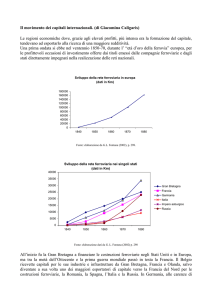

La nascita dello Stato fed. e l'avvento delle ferrovie accelerarono lo sviluppo del mercato dei capitali sviz., che

fino ad allora si era contraddistinto per una domanda interna relativamente modesta e una forte

segmentazione regionale. Mentre la costruzione delle ferrovie e il finanziamento dei settori della cosiddetta

seconda rivoluzione industriale (in particolare delle Aziende elettriche) diedero origine a un notevole aumento

della domanda privata di crediti, il crescente interventismo statale e soprattutto il riscatto (dal 1898) delle

principali compagnie ferroviarie private da parte della Conf. (Ferrovie) portarono alla formazione di un vero e

URL: http://www.hls-dhs-dss.chI13913.php

© 1998-2017 DSS: Tutti i diritti d'autore di questa pubblicazione elettronica sono riservati al Dizionario Storico della Svizzera, Berna. I testi

pubblicati su supporto elettronico sono soggetti alla stessa regolamentazione in vigore per i testi stampati. Diritti di uso e norme di citazione

(PDF).

4/6

proprio mercato del debito pubblico. Nel periodo 1850-70 si affermarono nuovi intermediari finanziari, come le

future grandi banche commerciali; parallelamente furono istituite le principali Borse del Paese (la prima a

Ginevra nel 1855), si svilupparono le Società di finanziamento e dal 1907 fu attiva la Banca nazionale svizzera

(BNS), ciò che favorì una maggiore integrazione del mercato dei capitali su scala nazionale. Questo processo

di unificazione, che non annullò certo le specificità dei principali centri finanziari dell'epoca (Zurigo, Basilea e

Ginevra), tuttora importanti, fu accompagnato anche da agevolazioni fiscali e dalla crescita del settore

fiduciario e della gestione patrimoniale. Inoltre negli anni precedenti la prima guerra mondiale produsse

parallelamente un rafforzamento dell'importanza del mercato sviz. dei capitali sul piano intern. (Piazza

finanziaria).

Nel periodo tra la prima guerra mondiale e l'inizio degli anni 1950-60, la Svizzera divenne uno dei più

importanti mercati finanziari europei, senza però che si verificassero mutamenti istituzionali di importanza

paragonabile a quelli della fase precedente. Dal punto di vista della domanda, lo Stato fed., le FFS e i cant.

furono gli attori principali, soprattutto durante i periodi di guerra e di crisi. Stimolata da un forte afflusso di

fondi esteri, l'esportazione di capitali - la cui crescente importanza suscitò intensi dibattiti a partire dalla

prima guerra mondiale - attestava il proseguimento del processo di integrazione del mercato sviz. sul piano

intern. La crisi degli anni 1930-40 interruppe tale evoluzione e indusse da un lato lo Stato a liberare

importanti fondi di sostegno al settore, dall'altro la Conf., che dalla fine della Grande guerra riscuoteva una

Tassa di bollo sulle emissioni di titoli e sulle cedole, a emanare una legge fed. sulle banche e le casse di

risparmio (1934). Quest'ultima fu di ispirazione fortemente liberale, anche se in linea di principio attribuiva

alla Banca nazionale un diritto di veto per le esportazioni di capitali pari o superiori a dieci milioni di frs. (art.

8) e un diritto di controllo su ogni aumento dei tassi di interesse delle obbligazioni di cassa bancarie (art. 10).

Un progetto complementare di legge fed. sulle borse venne invece abbandonato a favore della creazione, nel

1938, di un'istanza paritetica incaricata di decidere sulla possibilità di ammettere la quotazione di titoli esteri

nelle borse sviz. Durante le due guerre mondiali i servizi offerti ai belligeranti dalla piazza finanziaria sviz., a

volte anche discutibili e di natura illecita, contribuirono a consolidarne il ruolo sul piano intern.

I primi anni del decennio 1950-60 segnarono l'inizio di una lunga fase di espansione durante la quale il

mercato dei capitali sviz. confermò la sua importanza, assumendo, in determinati ambiti, una rilevanza a

livello mondiale. Il processo di concentrazione nel settore finanziario proseguì per tutto il decennio: ne

beneficiarono spec. le grandi banche, già predominanti sul mercato dei capitali fin da prima della Grande

guerra. Dagli anni 1980-90 queste ultime hanno inoltre notevolmente ampliato la loro presenza all'estero per

assicurarsi contatti diretti nei principali poli finanziari intern., delocalizzare parte delle attività e accrescere le

proprie competenze specifiche. Parallelamente il numero degli ist. esteri che operano sul mercato finanziario

sviz. è cresciuto in modo esponenziale, anche perché le agevolazioni concesse nell'ambito dei fondi di

investimento hanno suscitato l'interesse degli investitori istituzionali. Anche se dagli anni 1970-80 è

intervenuta una deregolamentazione dei mercati intern., che ha ridotto alcuni vantaggi competitivi della

Svizzera, il mercato dei capitali sviz. ha continuato a beneficiare di una legislazione molto liberale e di una

moderata pressione fiscale nel confronto intern. (Imposte). Pertanto le disposizioni adottate negli anni

1960-70 dalle autorità monetarie e politiche per regolamentare l'importazione e l'esportazione di capitali

furono allentate già dal decennio successivo; da allora vennero pure concessi sgravi fiscali per rafforzare la

competitività degli operatori finanziari. La centralizzazione delle borse sviz. nel 1993 si inserisce nel quadro

del processo di concentrazione e modernizzazione del settore, mentre la legge fed. sulle borse del 1995 ha

messo fine al regime eterogeneo delle diverse legislazioni cant. in materia. Il mercato finanziario sviz. figura

tra i primi al mondo nel campo dell'emissione di prestiti intern. L'elevata capacità del mercato sviz. di

affermarsi, attestata da tutti gli analisti, è riconducibile in gran parte alla combinazione tra una valuta forte

(Denaro, Politica monetaria) e una moderata imposizione fiscale, in grado di attrarre i capitali esteri

nonostante il livello relativamente basso dei tassi di interesse. Da questo punto di vista, le posizioni assunte

nell'ambito della gestione patrimoniale dagli operatori sviz. (che si stima abbiano amministrato, nel corso

degli anni 1990-2000, tra la metà e un terzo dei patrimoni privati off-shore nel mondo) hanno già da lungo

tempo rafforzato la capacità di assorbimento del mercato nazionale.

URL: http://www.hls-dhs-dss.chI13913.php

© 1998-2017 DSS: Tutti i diritti d'autore di questa pubblicazione elettronica sono riservati al Dizionario Storico della Svizzera, Berna. I testi

pubblicati su supporto elettronico sono soggetti alla stessa regolamentazione in vigore per i testi stampati. Diritti di uso e norme di citazione

(PDF).

5/6

Autrice/Autore: Malik Mazbouri / mku

2.2 - Struttura del mercato, offerta e domanda di capitali

Nella seconda metà del XIX sec. la struttura della domanda sul mercato dei capitali sviz. influenzò in maniera

determinante la configurazione dell'offerta, che si sviluppò in due direzioni distinte. La necessità di ingenti

risorse in vista della realizzazione delle ferrovie diede origine in primo luogo a un mercato a vocazione

nazionale e intern. dominato dalle grandi banche, che rispondeva principalmente ai bisogni delle grandi

imprese, dello Stato fed. e dei grandi debitori intern. pubblici e privati. Sviluppatosi in parte come reazione al

crescente potere dei grandi ist. finanziari, si affermò però anche un mercato orientato spec. alla dimensione

regionale, dove le banche cant., sostenute dai rispettivi governi, esercitarono a lungo un ruolo di primo piano,

contribuendo a stabilizzare i tassi di interesse. A questo mercato locale facevano riferimento le autorità cant.,

i debitori pubblici di minore importanza e la clientela commerciale piccola e media, che proveniva da cerchie

industriali, artigianali e agricole. Questa struttura bipolare del mercato sviz. dei capitali si delineò già prima

della Grande guerra e si mantenne per tutto il XX sec. Il processo di concentrazione avviato negli anni

1960-70 e, soprattutto, le difficoltà incontrate dalla maggior parte delle banche cant. dalla fine degli anni

1980-90 hanno comportato una certa perdita di importanza da parte di queste ultime a favore delle grandi

banche e delle Assicurazioni, soprattutto nei settori della gestione dei risparmi e della concessione di crediti

ipotecari.

Malgrado questo dualismo, il mercato finanziario sviz. presenta un grado di cartellizzazione molto elevato. Nel

1897 le grandi banche costituirono il Cartello delle banche sviz., mentre le banche cant. nel 1907 crearono

l'Unione delle banche cant. sviz. Nel 1911 i due organismi si associarono, dando vita al Sindacato di emissione

delle banche sviz., che aveva il compito di negoziare e collocare ogni prestito obbligazionario superiore a una

determinata cifra (la soglia fissata risultò bassa, nonostante alcuni adeguamenti successivi). Nate in origine

per fronteggiare la concorrenza estera e incrementare il potere negoziale delle grandi banche nei confronti

degli enti pubblici debitori, queste org. garantirono ai loro aderenti una posizione di monopolio nel campo

delle emissioni, anche se a partire dalla fine della prima guerra mondiale gli enti di diritto pubblico

collocarono parte dei loro prestiti direttamente presso le compagnie assicurative e le Casse pensioni. Inoltre,

soprattutto nel caso del Cartello, tali org. posero le premesse per la costituzione di sindacati permanenti per

l'emissione di grandi prestiti privati e intern. All'inizio degli anni 1990-2000 l'abolizione formale dei vari

accordi promossi dal Sindacato di emissione, ampiamente dominato dalle grandi banche, non ha ostacolato la

loro egemonia in questo settore.

A seconda della destinazione dei fondi, della qualità del debitore, delle condizioni di mercato e del periodo

considerato, capitali a medio e lungo termine vengono ottenuti sotto forma di crediti bancari di vario genere

(tra cui il credito in conto corrente e il prestito ipotecario) o tramite l'emissione di notes (titoli obbligazionari

negoziabili sul mercato, contabilizzati fuori bilancio) e prestiti (mercato azionario e obbligazionario). È lecito

supporre che fino al termine del XIX sec., cioè fino alla formazione di un mercato nazionale dei capitali, il

credito bancario costituisse lo strumento privilegiato per soddisfare la domanda privata interna. Anche se in

seguito la sua importanza diminuì leggermente, rimase probabilmente la principale fonte di finanziamento

esterna, anche per le soc. di dimensioni tali da poter ricorrere all'emissione di prestiti. Dagli anni 1980-90 il

cosiddetto processo di cartolarizzazione (o disintermediazione) del mercato creditizio (emissione diretta dei

titoli sul mercato da parte delle imprese senza il ricorso alle banche) ha comportato, sul piano intern., la

sostituzione delle forme tradizionali di credito bancario con l'emissione di titoli negoziabili (notes e altri

strumenti finanziari innovativi), che assumono un'importanza crescente nel quadro delle esportazioni di

capitali delle banche.

Considerando la sua lunga tradizione, la varietà dei settori che vi fanno ricorso e la sua importanza relativa

sull'offerta totale di capitali, il mercato ipotecario rappresenta da molto tempo una componente essenziale

del mercato dei capitali sviz. In determinati periodi per mezzo del mercato ipotecario furono anche effettuate

importanti esportazioni di capitali, soprattutto tramite le filiali specializzate delle grandi banche. Nonostante il

URL: http://www.hls-dhs-dss.chI13913.php

© 1998-2017 DSS: Tutti i diritti d'autore di questa pubblicazione elettronica sono riservati al Dizionario Storico della Svizzera, Berna. I testi

pubblicati su supporto elettronico sono soggetti alla stessa regolamentazione in vigore per i testi stampati. Diritti di uso e norme di citazione

(PDF).

6/6

ruolo crescente delle compagnie assicurative e delle casse pensioni nel secondo dopoguerra, attorno al 2000

le banche gestivano più di tre quarti del mercato ipotecario sviz.

Autrice/Autore: Malik Mazbouri / mku

Riferimenti bibliografici

Bibliografia

Prima del 1850

– H. Lüthy, La banque protestante en France, 2 voll., 1959-1961

– F. Ritzmann, Die Schweizer Banken, 1973

– M. Körner, Solidarités financières suisses au XVIe siècle, 1980

– M. Körner, Luzerner Staatsfinanzen 1415-1798, 1981

– B. Veyrassat, Négociants et fabricants dans l'industrie cotonnière suisse, 1760-1840, 1982

– S. Guex et al. (a cura di), Staatsfinanzierung und Sozialkonflikte (14.-20. Jahrhundert), 1994

– U. Pfister, «Le petit crédit rural en Suisse aux XVIe-XVIIIe siècles», in Annales, 49, 1994, 1339-1357

Dopo il 1850

– Monatsbericht/Schweizerische Nationalbank, 1926-1997

4

– Handbuch des Bank-, Geld- und Börsenwesens der Schweiz, 1947 (1987 )

– K. Stocker, Bedeutung der ausländischen Emissionen für den schweizerischen Geld- und

Kapitalmarkt, 1958

– Le marché financier, les mouvements internationaux de capitaux, les restrictions sur les opérations

en capital en Suisse, 1971

– B. V. Christensen, Switzerland's Role as an International Financial Center, 1986

– H. Hämmerli, Aspekte des schweizerischen Emissionsgeschäftes, 1986

– S. Guex, La politique monétaire et financière de la Confédération suisse, 1900-1920, 1993

– H. B. Meier, J. E. Marthinsen, Switzerland: a Guide to the Capital and Money Markets, 1996

– Bankenstatistisches Monatsheft/Schweizerische Nationalbank, 1998– J. Jung, Von der Schweizerischen Kreditanstalt zur Credit Suisse Group, 2000

– Pubbl. CIE, 13

– M. Mazbouri, L'émergence de la place financière suisse (1890-1913), 2005

URL: http://www.hls-dhs-dss.chI13913.php

© 1998-2017 DSS: Tutti i diritti d'autore di questa pubblicazione elettronica sono riservati al Dizionario Storico della Svizzera, Berna. I testi

pubblicati su supporto elettronico sono soggetti alla stessa regolamentazione in vigore per i testi stampati. Diritti di uso e norme di citazione

(PDF).