…………..

Le exit strategy e le clausole di

way out nel private equity

Carlo Michero

F.A.S.T., Milano, 4 febbraio 2009

www.3i.com

3i – chi siamo

Scala internazionale e elevata

reputazione

•

Fondata nel 1946, è leader internazionale

nel private equity

•

Oltre 60 anni di attività, oltre 14.000

investimenti in aziende

•

Società quotata sul LSE

•

Totale fondi in gestione per circa € 10bn (*)

•

Oltre 40 IPOs negli ultimi 5 anni

•

Consolidata capacità di operare su scala

internazionale in 3 continenti

(*) al 30-9-2008

3i – attiva in tutti gli stadi di sviluppo delle aziende

Un’eccezionale varietà di soluzioni nel private equity

Private Equity

Operazioni di maggioranza

Management buyouts

Transazioni fino a €1 miliardo di

valore d’azienda

Supportiamo management

team ambiziosi nella

realizzazione di progetti volti

a incrementare il valore della

propria azienda

Operazioni di minoranza

Soluzioni ad hoc per gli azionisti

(aumenti di capitale, acquisto di

azioni, riorganizzazione

dell’azionariato)

Investimenti a partire da €20

milioni, estendibili fino a €300

milioni

Lavoriamo in partnership con

importanti aziende private in

momenti significativi per il loro

sviluppo e per i loro azionisti

3i in Italia

• Siamo presenti in Italia dal 1991

• Abbiamo investito finora in circa 50 società

• Gestiamo un portafoglio di circa 15

investimenti in diversi settori industriali

Esperienza e internazionalità

Il ciclo di vita delle imprese e i finanziamenti

Fonte: “Il Manuale dell’imprenditore” – ETAS – collana HBS, 2005

Cos’è il Private Equity

• Definizioni

– “investimento in capitale di rischio”

– “investimento in titoli attraverso un processo negoziale”

– “investimenti temporanei nel capitale di rischio di imprese”

– fa parte della categoria “investimenti alternativi” secondo l’EVCA

la maggioranza degli investimenti di private equity sono in aziende non

quotate

l’investimento si realizza tramite l’acquisto/sottoscrizione di azioni o

quote di capitale ovvero di titoli obbligazionari convertibili o altri strumenti

finanziari

6

I “fondamentali” del Private Equity

• Investimento in capitale di rischio

• Finalità di “superior return”

– IRR, money multiple, …

• Fondi raccolti da investitori terzi

• Rientro dall’investimento in un orizzonte temporale

“medio” (3-5 anni)

L’investimento e il Business Plan

• Fasi dell’investimento

– Analisi della società target: prospettive (Business Plan),

management, “value plan”, …

– Negoziazione

– Closing

• Il Piano

–

–

–

–

visione strategica

progetto di valorizzazione

Governance e condivisione della gestione

Obiettivo di rendimento in un orizzonte temporale definito

Come realizzare l’accordo?

• Occorre disciplinare tra l’altro:

– Modalità di investimento e prezzo

– Governance

– Dichiarazioni e garanzie

– Gestione della way-out

• Come?

– Statuto Sociale

– Patto Parasociale

• regola i rapporti tra l’imprenditore e l’investitore finanziario.

La “way-out” nel Private Equity/1

• Perché monetizzare

– Diversificare gli asset

– Obiettivi raggiunti

– Ripartire:

• Circolo virtuoso raccolta investimenti ritorni nuova

raccolta dagli investitori

La “way-out” nel Private Equity/2

• È parte integrante del progetto di investimento

– È una caratteristica del partner finanziario

• È analizzata insieme con la valutazione del “deal”

• L’IRR dipende dal fattore tempo

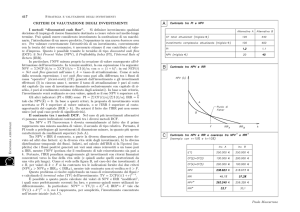

IRR, Cash to Cash e fattore tempo

IRR %

300

216

200

100

100

115

78

59

41

26

58

41

19

10x

32

15 4x

2x

0

2y

3y

4y

5y

Con lo stesso money multiple, l’IRR scende al passare del tempo

12

La Creazione di valore nel Private Equity/1

Enterprise Value

Equity Value = (EBITDA x Exit Multiple) – Net Financial Position

Margine Lordo

(esclusi Ammortamenti, Interessi, Imposte)

IRR =

Coefficiente che dipende

da transazioni comparabili

Debito finanziario - Liquidità

Tasso interno di rendimento

Come si misura

la performance

di un “deal”

Cash to cash

multiple =

Rapporto tra proventi della cessione e

costo dell’investimento

13

La Creazione di valore nel Private Equity/2

Miglioramenti

del P&L

(EBITDA)

Crescita

dei ricavi

Crescita

dei margini

Le fonti del

valore

Deal

economics

Ottimizzazi

one della

struttura di

capitale

Ritorno del

deal deriva da

uno o più di

questi fattori

Espansione,

riposiziona

mento ecc.

14

Tipologie di Way-out

• Trade sale

– Cessione a nuovi soci industriali

– Cessione a nuovi soci finanziari (Secondary)

• Buy-back

– Cessione al socio di maggioranza o al management

• IPO

– Cessione mediante quotazione

• Write-off

per il Private Equity le prime due sono sostanzialmente equivalenti, la terza

dipende dalle modalità di cessione delle quote all’IPO o in seguito

Maggioranze e minoranze

•

Investimenti di Maggioranza

– Forte coinvolgimento dell’investitore nella gestione

– Way-out

• di fatto è decisa dal fondo di Private Equity

• possono essere necessarie clausole per far sì che anche il socio di minoranza

venda

•

Investimenti di Minoranza

– Importanza della governance

– Way-out

• deve essere concordata tra soci

• deve essere prevista contrattualmente anche per assicurare l’allineamento degli

obiettivi tra i soci

•

In ogni caso

– Si tratta di elementi fondamentali della negoziazione

– Si possono legare a obiettivi incentivanti per il management

– la finalità dell’operazione deve essere pienamente condivisa tra

l’imprenditore e l’investitore

Come “assicurarsi” l’uscita

• Clausole statutarie o contrattuali

– Tag-along (“seguito” o “covendita”)

– Drag-along (“trascinamento”)

– Ratchet

– Stock Options, soft equity e altre forme di incentivo ai managers

• Put&Call options

– Diritti a vendere/acquistare a una certa data/prezzo

• Azioni di categoria speciale

L’uscita: timing e valore

• Il “momento giusto”

• Quanto vale…?

thank you

For further information visit our website www.3i.com