ATTIVITA’ AGRICOLE CONNESSE

Dott. Sebastiano Deias

Rag. SANNA GIANNI

20/04/2015

A CURA DI RAG SANNA GIANNI

ATTIVITA’ AGRICOLE CONNESSE

Ai sensi dell’articolo 32, comma 2, lettera c) Tuir si considerano attività

agricole connesse le attività di cui all’articolo 2135, comma 3 codice civile dirette

rispettivamente

alla manipolazione, conservazione, trasformazione,

commercializzazione e valorizzazione, a prescindere dal loro effettivo esercizio sul

terreno, di prodotti che vengono ottenuti prevalentemente dalle attività agricole per

eccellenza e quindi dalla coltivazione del fondo, dalla silvicoltura e dell’allevamento

degli animali.

SAMUGHEO 02/02/2016

REQUISITI

SOGGETTIVO: . L'imprenditore

che svolge tali attività deve essere

lo stesso soggetto imprenditore

agricolo che esercita la coltivazione

del fondo o del bosco o

l'allevamento di Animali.

OGGETTIVO : I prodotti

oggetto di tali attività

devono provenire

"prevalentemente"

dall'attività di coltivazione

del fondo, del bosco o di

allevamento esercitata

dall'imprenditore agricolo.

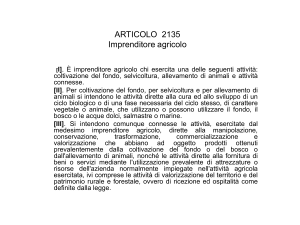

IMPRENDITORE AGRICOLO: ART 2135 C.C.

È imprenditore agricolo chi esercita una delle seguenti attività:

coltivazione del fondo, selvicoltura, allevamento di animali e

attività connesse.

Per coltivazione del fondo, per selvicoltura e per allevamento di

animali si intendono le attività dirette alla cura e allo sviluppo di

un ciclo biologico o di una fase necessaria del ciclo stesso, di

carattere vegetale o animale, che utilizzano o possono

utilizzare il fondo, il bosco o le acque dolci, salmastre o marine.

Si intendono comunque connesse le attività, esercitate dal

medesimo imprenditore agricolo, dirette alla manipolazione,

conservazione, trasformazione, commercializzazione e

valorizzazione che abbiano ad oggetto prodotti ottenuti

prevalentemente dalla coltivazione del fondo o del bosco o

dall'allevamento di animali, nonché le attività dirette alla

fornitura di beni o servizi mediante l'utilizzazione prevalente di

attrezzature o risorse dell'azienda normalmente impiegate

nell'attività agricola esercitata, ivi comprese le attività di

valorizzazione del territorio e del patrimonio rurale e forestale,

ovvero di ricezione ed ospitalità come definite dalla legge.

PREVALENZA

E’ fondamentale che nell'esercizio

delle attività agricole connesse

siano utilizzati in misura prevalente

(51%) prodotti agricoli derivanti

dall'attività principale, quindi i

prodotti acquistati non devono

essere prevalenti rispetto ai propri.

La prevalenza viene misurata nei

seguenti

modi:

- se i beni acquistati da terzi

appartengono allo stesso comparto

merceologico dei beni prodotti

dall'azienda agricola (es. frutta con

frutta, fiori con fiori, ortaggi con

ortaggi),

il

confronto

sarà

quantitativo (più del 50% prodotto

proprio);

se i beni acquistati da terzi

appartengono

a

comparti

merceologici differenti rispetto ai

beni prodotti dall'azienda agricola,

il confronto sarà dato dal valore di

mercato dei prodotti agricoli

ottenuti sul fondo e il costo di quelli

acquistati.

TRATTAMENTO FISCALE

REDDITO AGRARIO:

Il reddito agrario esprime la redditività media

derivante dall'esercizio di attività agricole nei limiti

della potenzialità del terreno. Esso è determinato

mediante l'applicazione di tariffe d'estimo stabilite

dalla legge catastale per ciascuna coltivazione e

deve essere rapportato al capitale d'esercizio e al

lavoro di organizzazione della produzione impiegati

dal soggetto che esercita l'attività agricola.

1.l’attività di trasformazione e manipolazione di

prodotti propri indicati nel decreto ministeriale del

19/03/2004 è considerata attività agricola e la

tassazione rientra nel reddito agrario;

2.La trasformazione e manipolazione di prodotti

agricoli acquistati da terzi, purché compresi tra

quelli indicati nel citato decreto, è considerata come

attività agricola e quindi si applica la tassazione in

base al reddito agrario, purché vi sia integrazione

con i prodotti propri e sia rispettato il criterio di

prevalenza;

3.l’attività

di

mera

commercializzazione,

conservazione e valorizzazione di prodotti acquistati

presso terzi determina, invece, reddito d’impresa.

ALTRE ATTIVITA’ REDDITO FORFETTARIO

Art. 56 – bis - Altre attivita' agricole.

1. Per le attivita' dirette alla produzione di vegetali

esercitate oltre il limite di cui all'articolo 32, comma 2,

lettera b), il reddito relativo alla parte eccedente

concorre

a

formare

il

reddito

di

impresa

nell'ammontare corrispondente al reddito agrario

relativo alla superficie sulla quale la produzione insiste

in proporzione alla superficie eccedente.

2. Per le attivita' dirette alla manipolazione,

conservazione,

trasformazione,

valorizzazione

e

commercializzazione di prodotti diversi da quelli indicati

nell'articolo 32, comma 2, lettera c), ottenuti

prevalentemente dalla coltivazione del fondo o del

bosco o dall'allevamento di animali, il reddito e'

determinato applicando all'ammontare dei corrispettivi

delle operazioni registrate o soggette a registrazione

agli effetti dell'imposta sul valore aggiunto, conseguiti

con tali attivita', il coefficiente di redditivita' del 15 per

cento.

3. Per le attivita' dirette alla fornitura di servizi di cui al

terzo comma dell'articolo 2135 del codice civile, il

reddito e' determinato applicando all'ammontare dei

corrispettivi delle operazioni registrate o soggette a

registrazione agli effetti dell'imposta sul valore

aggiunto, conseguiti con tali attivita', il coefficiente di

redditivita' del 25 per cento.