TI TROVI IN

IMPRESA E DIRITTO:

“Forme Giuridiche”

N. 1

Nozioni fondamentali su Impresa e Diritto: “IMPRESA AGRICOLA”

Impresa e Diritto, Forme Giuridiche, IMPRESA AGRICOLA

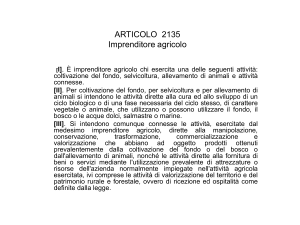

L'imprenditore agricolo è colui che, come stabilito dall’art. 2135 c.c., esercita una delle seguenti attività:

• coltivazione del fondo;

• selvicoltura;

• allevamento di animali

e attività connesse alle precedenti.

La coltivazione del fondo, la selvicoltura e l'allevamento di animali sono quelle attività dirette alla cura e allo sviluppo di un

ciclo biologico o di una fase necessaria del ciclo stesso, di carattere vegetale o animale, che utilizzano o possono utilizzare il

fondo, il bosco o le acque dolci, salmastre o marine.

Per attività connesse si intendono le attività, esercitate dal medesimo imprenditore agricolo, dirette alla manipolazione,

conservazione, trasformazione, commercializzazione e valorizzazione di prodotti ottenuti prevalentemente dalla coltivazione

del fondo o del bosco o dall'allevamento di animali, nonché le attività dirette alla fornitura di beni o servizi mediante l'utilizzo

prevalente di attrezzature o risorse dell'azienda normalmente impiegate nell'attività agricola esercitata, come le attività di

valorizzazione del territorio e del patrimonio rurale e forestale ovvero i servizi di ricezione e ospitalità.

Il D.Lgs. 99/2004, sostituendo la figura dell’imprenditore agricolo a titolo principale (IATP), ha introdotto la qualifica

di Imprenditore agricolo professionale (IAP), ovvero colui che, in possesso di conoscenze e competenze professionali di

cui all’art. 5 del Reg. (CE) n. 1257/1999, dedichi alle attività agricole di cui all'art. 2135 c.c., direttamente o in qualità di

socio di società, almeno il 50% del proprio tempo di lavoro complessivo e ricavi dalle stesse attività almeno il 50% del

proprio reddito globale da lavoro (requisiti ridotti al 25% per coloro che operano nelle aree svantaggiate).

La qualifica d’imprenditore agricolo professionale si estende anche alle società agricole, ovvero quelle società che, a norma

dell’art. 2 del D.Lgs. 99/2004, abbiano come oggetto sociale l’esercizio esclusivo delle attività agricole di cui all’art. 2135

c.c. e contengano nella denominazione o ragione sociale l'indicazione di società agricola.

Tra le società agricole sono considerate imprenditori agricoli professionali:

• le società di persone nelle quali almeno un socio sia in possesso della qualifica di IAP, nel caso di società in accomandita

semplice il socio accomandatario;

•le società cooperative nelle quali almeno uno dei soci-amministratori sia in possesso della qualifica di IAP;

• le società di capitali nelle quali almeno un amministratore sia in possesso della qualifica di IAP.

Impresa e Diritto, Forme Giuridiche, IMPRESA AGRICOLA

La qualifica di imprenditore agricolo professionale può essere apportata da parte dell’amministratore ad una sola società.

All’IAP, iscritto nella competente sezione previdenziale ed assistenziale, sono riconosciute le agevolazioni tributarie in

materia di imposizione diretta e creditizia già previste a favore delle persone fisiche in possesso della qualifica di

coltivatore diretto.

Essendo presente nel codice civile la distinzione tra imprese agricole di cui all’art. 2135 c.c. e le imprese commerciali di cui

all’art. 2195 c.c., l’impresa agricola non è soggetta alle norme relative al fallimento ed al concordato preventivo, come

stabilito dall’art. 2221 c.c. e dall’art. 1 del D.Lgs. 5/06, che afferma: “Sono soggetti alle disposizioni sul fallimento e sul

concordato preventivo gli imprenditori che esercitano un’attività commerciale, esclusi gli enti pubblici ed i piccoli

imprenditori“.