Lezione 7

Il comportamento dei costi

I costi variabili

Costi il cui valore complessivo varia in misura direttamente

proporzionale a un qualche livello di attività o output

Volume di

produzione

Costi

450.000

Costo per

MP

1.000 unità

300.000 €

1.100 unità

330.000 €

1.500 unità

450.000 €

300.000

1.000

1.500

Volumi di

produzione

Le determinanti dei costi variabili

• Forza motrice

nr. ore funzionamento impianti

• Carburante

nr. km percorsi

• Materie prime

nr. prodotti realizzati

• Provvigioni

entità dei ricavi realizzati

• Assicurazione

nr. automezzi posseduti

• Gas metano

volume riscaldato

1

Slide 2-2

Costi fissi

Costi il cui ammontare complessivo non varia al modificarsi

del livello output

Costi

Volume di

produzione

Costo del

personale

1.000 unità

50.000 €

1.100 unità

50.000 €

1.500 unità

50.000 €

50.000

1.000 1.500

Volumi di

produzione

Costi fissi “impegnati”

Costi fissi

Assicurazione

Tassa di proprietà

Stipendio autista

Ammortamento

Manutenzione

240 ML

160 ML

80 ML

120.000

240.000

360.000

Km annui di

percorrenza

Costi fissi “discrezionali”

Costi fissi che derivano da decisioni che il management

rinnova periodicamente. Essi:

– sono relativi a risorse che possono essere

adeguate al fabbisogno all’interno di orizzonti

temporali brevi

– possono essere ridimensionati senza

compromettere le prestazioni economiche aziendali.

2

Slide 2-3

Costi semivariabili

Costi

Volume di

produzione

Energia elettrica

Canone Consumo

1.000 unità

1.000 €

10.000 €

1.100 unità

1.000 €

11.000 €

1.500 unità

1.000 €

15.000 €

1.000

1.000

Volumi di

produzione

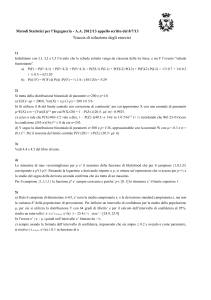

Relazione costi totali / volume

CT = CFT + (cvu x Q)

CT

CFT

CVU

Q

A.

costo totale

costo fisso totale

costo variabile unitario

volume

B.

CT = 100

CT = 3 x Q

C.

CT = 50 + (2 x Q)

100

50

Slide 2-4

Relazione costi totali / volume (segue)

bi

li

€ 2.000 ria

va

bi

li

+

1.600 ria

1.400 -

m

iv

a

si

+

1.000 400 -

100 + 50

i

iabil

ivar

em

s

+

si

Fis

300 200 100 0 -

CT = 150 + 5 x Q

se

1.200 Fi

s

Costo totale (CT)

1.800 -

|

|

50

100

Fissi

3+2

CT = 150 + (5 x 200) = 1.150

|

|

|

150

200

250

Volume (Q)

3

Slide 2-5

La relazione costo unitario / volume

Q

€ 12 -

100

200

500

800

11 6,5 -

CT

Cu = CT / Q

150 + (5 x 100) = 650

150 + (5 x 200) = 1.150

150 + (5 x 500) = 2.650

150 + (5 x 800) = 4.150

650 / 100

1.150 / 200

2.650 / 500

4.150 / 800

= 6,5

= 5,7

= 5,3

= 5,2

Costo

6 5,5 5 4,5 1 0 100 200

500

1.000

Volume (unità)

2.000

L’intervallo di rilevanza

• E’ l’intervallo di attività o di volume all’interno del quale

si suppone valida una specifica relazione tra il livello di

attività/volume e il costo.

• Se i costi fissi annuali di un reparto rimangono gli stessi

all’interno del volume di produzione 100-400, allora:

– L’intervallo da 100 a 400 unità è l’intervallo di rilevanza

– Se la domanda e l’impresa dovesse assemblare più di

400 unità, allora dovrebbe disporre di maggiori risorse

(spazio, addetti alle operazioni di assemblaggio, energia

per il riscaldamento, numero di attrezzi etc.) che

aumenterebbero i suoi costi fissi

Slide 2-6

L’intervallo di rilevanza

Intervallo di

rilevanza

€ 2.000 -

Costo totale = CFT + (cvu x Q)

Costo

1.500 1.000 300 150 -

CVU

Componente fissa

CFT

0 -

50

100

400

500

Volume (Q)

Limite inferiore

Limite superiore

4

Il periodo temporale di rilevanza

•

Intervallo breve:

quasi tutti i costi fissi (impegnati)

•

Intervallo medio/lungo:

costi variabili e molti costi fissi

•

Intervallo lungo:

l’ammontare di quasi tutti i costi è

adattabile al fabbisogno

5