La riapertura

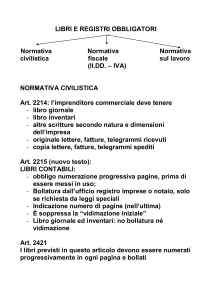

dei conti

Lezione N.10

partendo dallo stato patrimoniale finale si

riprendono i conti secondo la loro logica

di funzionamento, ossia:

➨la riapertura dei conti

➨la ripresa delle rimanenze

• movimentando in dare i conti

intestati ad attività

• movimentando in avere i conti

intestati a passività e netto

fisiche e contabili “iniziali”

1

2

Le fasi della

riapertura:

Quali conti

dobbiamo riaprire?

1. Apertura dei valori attivi

2. Apertura dei valori passivi e dei

valori del netto

3. Storno delle rimanenze di merci

4. Storno dei risconti

soltanto i conti presenti

nello SP finale !!!

I costi ed i ricavi di esercizio NON

devono mai essere riaperti perché

appartengono alla gestione passata

3

Riprendiamo lo SP al 31/12/n della lezione scorsa…

4

Sul GIORNALE: riapertura conti dell’Attivo

D

Valori da riaprire in

DARE

Valori da riaprire in

AVERE

5

01/01/n+1

Macchinari

Cassa

Partecipazioni

Crediti vs clienti

Risconti attivi

Merci

SP iniziale

A

160

40

130

140

35

30

535

Conto di interferenza

6

Sul libro MASTRO: riapertura conti dell’A

Macchinari

D

Cred.vs clienti

140

160

Sul GIORNALE: riapertura conti del P+N

01/01/n+1

SP iniziale

SP iniziale

535

Cassa

40

Capitale sociale

200

35

Utile d’esercizio

78

Deb.vs fornitori

200

Merci

30

F.do Amm.Macch.

32

Debiti tributari

25

Conto di interferenza

7

Sul libro MASTRO: riapertura conti del P+N

Capit.sociale

200

SP iniziale

•Rimanenze di magazzino

•Risconti attivi e passivi

•Ratei attivi e passivi

535

78

8

La ripresa delle

rimanenze

Deb.vs fornit.

200

Utile d’es.

535

Risc.attivi

Partecipazioni

130

A

F.do

amm.macch.

32

Deb.tributari

25

9

10

1/1 apertura dei conti

rimanenze di magazzino

merci

•costo sospeso dall’esercizio

precedente

40

•quindi di competenza del

SP iniz.

40

presente esercizio

•si prende in “carico”

considerandolo come 1° costo

dell’anno

11

12

Sul libro giornale

1/1 storno delle rimanenze

contabili di merci

merci

40

40

D

merci c/rim.iniz

40

01/01

Merci c/rim.iniziali

Merci

A

xxx

xxx

Merci c/rim.iniziali è il primo costo di esercizio

dell’anno, questo perché le merci rimaste in

magazzino adesso vengono immesse nel

processo produttivo e cedono totalmente la

loro utilità…

13

Storno costo

sospeso es.

precedente

14

Risconti attivi e passivi

merci c/r.i.

•costi e ricavi sospesi

40

dall’esercizio precedente

•quindi di competenza del

presente esercizio

•si prendono in “carico”

considerandoli come costi e

ricavi dell’anno

merci

40

40

costo

d’esercizio

15

16

HP fitto passivo pagato anticipatamente

Storno

M.f.

-120

Storno dei

risconti attivi

01/11

17

2001

2002

2 mesi

40€

4 mesi

80€

31/12

1/05

Comp.economica del

fitto passivo

18

1/1/n+1

Storno costo

sospeso es.

precedente

subito dopo la riapertura dei conti:

storno dei risconti attivi

risconti att.

80

Mastro

Fitti passivi

80

80

Fitti pass.

Risc.att.

80

Giornale

D

1/1/n+1

Fitti passivi

Risconti attivi

costo

d’esercizio

80

80

A

80

19

80

20

HP fitto attivo riscosso anticipatamente

Storno

M.f.

+120

Storno dei risconti

passivi

2001

2002

2 mesi

40€

4 mesi

80€

01/11

21

31/12

1/05

Comp.economica del

fitto attivo

22

1/1/n+1 storno dei risconti

passivi dopo la riapertura

risconti pass.

80

80

ricavo di

esercizio

Mastro

Fitti attivi

80

80

Giornale

80

Fitti attivi

80

D

1/1/n+1

Risconto passivo

Fitti attivi

Risc.pass.

A

Storno ricavo

sospeso

80

80

23

24

Ratei attivi e passivi

Nel nuovo esercizio, al

momento della manifestazione

finanziaria, è necessario

stornare i conti intestati ai

ratei attivi e passivi

Ratei attivi

25

HP fitto attivo riscosso posticipatamente

imputazione

M.f.

+120

2002

2001

2 mesi

40€

01/11

1/5 storno dei ratei attivi e

riscossione del fitto attivo

ratei att.

4 mesi

80€

31/12

26

40

40

Banca

120

Fitti attivi

1/05

80

Comp.economica del

fitto attivi

27

28

Sul libro giornale

D

01/05

Banca

Ratei attivi

Fitti attivi

A

Ratei passivi

120

40

80

29

30

HP fitto passivo pagato posticipatam.

imputazione

-120

2001

2002

2 mesi

40€

4 mesi

80€

01/11

1/5 storno dei ratei passivi e

pagamento del fitto passivo

M.f.

31/12

ratei pass.

40

120

Fitti passivi

1/05

80

Comp.economica del

fitto passivo

31

Sul libro giornale

D

01/05

Banca

Ratei passivi

Fitti passivi

40

Banca

A

120

40

80

33

32