EA

10° Lezione

prof.ssa Vania Tradori

Economia Aziendale

1

EA

1. Accantonamenti fondi rischi e oneri

2. Rimanenze di magazzino

3. Epilogo dei conti

4. Il bilancio d’esercizio

Economia Aziendale

2

EA

Accantonamenti per rischi ed oneri

Servono per fronteggiare perdite o debiti

di natura certa

esistenza certa o probabile

dei quali in chiusura d’esercizio sono

l’ammontare

indeterminati o

data di sopravvenienza

Economia Aziendale

3

EA

Esempio: creazione fondo rischi di garanzia

per € 1.000

+ onere legato al rischio + fondo rischi

C.Ec.

SP

4

2

Acc.to f.do

rischi di

garanzia

a

Fondo rischi

di garanzia

Economia Aziendale

1.000

4

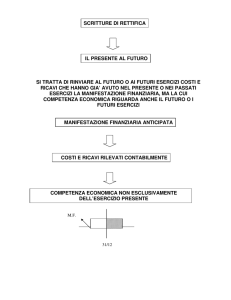

EA

2° Fase della chiusura dei conti

Merce in magazzino

Costo di acquisto non ha

reintegrazione nei ricavi di vendita

a fine anno

Storno della parte di costi non

reintegrati per rinviarli al futuro,

quando si conseguiranno i ricavi

Economia Aziendale

5

EA

2° Fase della chiusura dei conti

Le rimanenze possono essere:

Prodotti in corso di lavorazione, semilavorati e

finiti;

Lavori in corso su ordinazione

Materie prime, sussidiarie, di consumo e merci

Si rilevano:

Stato

Valore finale di magazzino

Patrimoniale

Conto

Economico

La variazione di magazzino

(differenza tra rimanenze

iniziali e rimanenze finali)

Economia Aziendale

6

EA

Esempio: si valutano rimanenze di magazzino

per € 10.000

Costo rinviato al

futuro

SP

1

4

Rimanenze

Storno di costo

CE

a

Variazione

rimanenze

magazzino

Economia Aziendale

10.000

7

EA

2° Bilancio di Verifica

Conti

1°Bilancio di

verifica

Dare

Avere

Rettifiche

Dare

Avere

2°Bilancio di

verifica

Dare

Avere

TOTALE

Economia Aziendale

8

EA

ATTIVO

PASSIVO

A) Crediti v/soci per

A) Patrimonio netto

versamenti ancora dovuti

B) Fondi per rischi ed

B) Immobilizzazioni

oneri

C) Attivo Circolante

C) TFR

D) Ratei e risconti attivi D) Debiti

E) Ratei e risconti passivi

Criterio

destinazione

Criterio

origine

Economia Aziendale

9

EA

Ricavi

Area

Operativa

A) Valore della produzione

B) Costi della produzione

Costi

ricavi/costi provenienti dalla produzione

Area

Finanziaria

C) Proventi e oneri finanziari

D) Rettifiche di valore di

attività finanziarie

Incendio

ricavi/costi

che

non

servono

direttamente alla produzione

Area

Straordinaria

E) Proventi e oneri finanziari

Interessi

Alluvione

Stato

ricavi/costi imprevisti e non ripetibili

Area Fiscale

Imposte sul reddito

Economia Aziendale

10