DIRITTO PRIVATO

DIRITTO PRIVATO

Prof. Raffaele Tuccillo

Anno accademico 2014/2015

II semestre

Pubblicità e diritti reali di garanzia

Pubblicità

La PUBBLICITÀ è il sistema predisposto dal legislatore per

rendere conoscibili ai terzi determinati fatti giuridici.

Esistono diversi tipi di pubblicità che si differenziano in

funzione della funzione che assolvono.

PUBBLICITÀ NOTIZIA

Consente ai terzi di conoscere i fatti

giuridici

PUBBLICITÀ DICHIARATIVA

rende opponibili i fatti giuridici ai terzi

PUBBLICITÀ COSTITUTIVA

è il presupposto del venire ad esistenza del fatto

giuridico

2

Pubblicità notizia

Consente di rendere noti determinati atti o fatti giuridici

ai terzi senza che la medesima possa incidere sulla

validità, efficacia ed opponibilità dei fatti pubblicizzati.

Può costituire, invece, fonte di un obbligo risarcitorio.

Tale pubblicità costituisce un obbligo e non un onere per

il soggetto che è tenuta a porla in essere.

Es.: pubblicazioni matrimoniali (art 93 e ss. c.c.);

3

Pubblicità dichiarativa

La funzione è, come

rende opponibile

abbiamo

l’atto ai

detto, quella di

terzi.

L’omissione di tale pubblicità non determina

invalidità o inefficacia dei fatti, ma solo

la loro inopponibilità ai terzi ossia non

produce effetti verso quest’ultimi.

Es.: trascrizione immobiliare

4

Pubblicità costitutiva

È un ELEMENTO ESSENZIALE DELLA

FATTISPECIE ossia requisito per il

venire ad esistenza del diritto ed il

perfezionamento del negozio.

La sua omissione comporta l’inefficacia

dell’atto sia nei confronti delle parti

che nei confronti dei terzi.

Es.: l’ipoteca si costituisce solo

mediante iscrizione nei registri

immobiliari

5

La trascrizione

Forma di PUBBLICITÀ

DICHIARATIVA che ha

ad oggetto le vicende

giuridiche di beni

immobili e mobili

registrati allo scopo di

renderle opponibili ai

terzi.

6

Funzioni

1)

RISOLVE IL CONFLITTO TRA PIÙ

ACQUIRENTI DELLO STESSO DIRITTO

DA UN MEDESIMO DANTE CAUSA

(quando il proprietario di un immobile lo

vende a più persone si deve accertare chi

dei diversi acquirenti ha trascritto per

primo. Si preferisce l’acquirente che ha

TRASCRITTO PER PRIMO IL SUO TITOLO

anche se il suo acquisto è successivo

rispetto ad altri acquirenti);

2) DARE NOTIZIA DI UN ATTO (Es.

trascrizione delle sentenze art. 2651 c.c.).

3) ASSICURARE LA CONTINUITÀ DELLE

TRASCRIZIONI.

7

Atti soggetti a trascrizione

art. 2643 c.c.

Sono soggetti a trascrizione tutti gli atti

tassativamente indicati dalla legge.

In particolare si tratta:

1) di quegli atti che hanno ad oggetto il

trasferimento di diritti su beni

immobili e mobili registrati;

2) contratti che trasferiscono la proprietà

o costituiscono, modificano,

estinguono diritti reali di godimento o

diritti personali di godimento

ultranovennale (locazione);

3) atti unilaterali e sentenze che

producono i medesimi effetti.

8

Continuità delle trascrizioni art. 2650, co. 1, c.c.

“Nei casi in cui, per le disposizioni precedenti, un atto

di acquisto è soggetto a trascrizione, le successive

trascrizioni o iscrizioni a carico dell’acquirente non

producono effetto, se non è stato trascritto l’atto

anteriore di acquisto”

NON TRASCRITTO

Tizio

NON TRASCRITTO

Caio

Sempronio

TRASCRIZIONE

Mevio

L’acquisto di Sempronio non produce effetto, in quanto sia Tizio

che Caio non hanno provveduto alla trascrizione, pertanto,

l’acquisto non è opponibile a Mevio.

9

Continuità delle trascrizioni

art. 2650, co. 2, c.c.

“Quando l’atto anteriore di acquisto è soggetto a

trascrizione, le successive trascrizioni o iscrizioni

producono effetto secondo il loro ordine

rispettivo, salvo il disposto dell’art. 2644 c.c. ”

TIZIO

1.1.2013

1.03.2013

MEVIO

CAIO

1.02.2013

SEMPRONIO

Essendo anteriore la trascrizione di Sempronio,

quest’ultima prevarrà su quella di Mevio

10

Trascrizione del preliminare

art. 2645 bis c.c.

L’art. 2645 bis c.c. (cui si rinvia) prevede la

trascrizione dei contratti preliminari aventi

ad oggetto la conclusione di contratti per il

trasferimento, costituzione o modificazione

di diritti reali su beni immobili risultanti da

atto pubblico o scrittura privata autenticata.

La trascrizione

PRENOTATIVA

funzione

11

Trascrizione della domanda giudiziale

La trascrizione della DOMANDA

GIUDIZIALE (funzione prenotativa)

garantisce a chi agisce in giudizio la

possibilità di opporre la futura

sentenza a chi nel frattempo acquisti

diritti sul bene.

12

Trascrizione costitutiva

La trascrizione, in alcuni casi, ha

efficacia costitutiva di determinati fatti.

Esempio tipico è la trascrizione del titolo

astrattamente idoneo nell’usucapione

abbreviata che permette l’acquisto del

diritto con il decorso di dieci anni (art.

1159 c.c.).

13

Trascrizione notificativa

La trascrizione, come abbiamo

anticipato, può assolvere una funzione

di pubblicità notizia

di determinati fatti.

Esempio tipico è quello delle sentenze di

accertamento dell’usucapione

immobiliare.

(art. 2651 c.c.).

14

Procedimento della

trascrizione

- I registri immobiliari sono impostati su base PERSONALE e

non reale , l’atto giuridico è pertanto trascritto a favore

dell’acquirente e contro l’alienante.

- La trascrizione avviene nell’ufficio dei RR. II che ha la

competenza territoriale sulla località dove si trovano i beni.

Va richiesta, pertanto, al conservatore dei registri

immobiliari presso l’ufficio del registro allegando il titolo da

trascrivere ed una nota di iscrizione.

Quando quest’ultimo ha dei dubbi sulla trascrivibilità

dell’atto:

1)

rifiuta la trascrizione assumendosene la responsabilità

(art. 2674 c.c.);

2)

lo trascrive con riserva di reclamo all’autorità giudiziaria

(art. 2674- bis c.c.).

15

Diritti reali di garanzia

16

Diritti reali di garanzia

costituiscono una eccezione al principio

della par condicio creditorum (art. 2741

c.c.): tutti i creditori hanno eguale diritto di

essere soddisfatti sui beni del creditore,

salve le cause legittime di prelazione.

sono cause legittime di prelazione il

privilegio, il pegno e l’ipoteca.

17

Divieto di patto

commissorio art. 2744 c.c.

Accordo, con cui il debitore e il creditore

convengono, per il caso di

inadempimento, che la cosa data in pegno

o in ipoteca passi in proprietà del

creditore:

1) la sua violazione comporta la nullità

dell’accordo;

2) il patto è nullo, anche se è stato stipulato

in un momento successivo alla

costituzione del pegno e dell’ipoteca.

18

La ratio del divieto

di patto commissorio

1) Evitare un indebito approfittamento del

creditore al momento del sorgere del

credito ed un suo arricchimento

ingiustificato.

2) Apprestare idonea garanzia per i creditori

che, altrimenti, vedrebbero sottratto dal

patrimonio del comune debitore un bene

su cui potrebbero rivalersi, sia pure in via

sussidiaria.

19

Patto marciano

-Patto con il quale si conviene che, in caso di

inadempimento, il credito venga soddisfatto

mediante la vendita forzata o l’assegnazione al

prezzo di stima.

- Liceità del patto

20

Prelazione

Il creditore (privilegiato, pignoratizio o ipotecario)

può soddisfarsi, con preferenza rispetto ai

creditori chirografari (cioè privi di garanzia reale),

sul ricavato della vendita forzata dei beni del

debitore.

21

Privilegio

1) Patto viene accordato dalla legge in

considerazione della causa del credito.

2) Non occorre, di regola, un accordo tra le parti.

22

Privilegio

MODALITÀ:

1) GENERALE: opera su tutti i beni mobili del

debitore;

2) SPECIALE opera su determinati beni mobili

o immobili.

Il privilegio:

- non è soggetto ad alcuna forma di pubblicità;

- la legge determina minuziosamente l’ordine

dei privilegi (artt. 2777-2783 c.c.), che

prescinde dal criterio della priorità temporale.

23

Pegno

- Diritto reale

Opponibile erga omnes.

Assistito dal diritto di sequela

Oggetto:

- beni mobili;

- universalità di mobili;

- crediti;

- altri diritti aventi ad oggetto beni mobili.

24

Segue:

Caratteristiche

- contratto reale si perfeziona cioè con la

consegna del bene;

- comporta lo spossessamento;

- il creditore deve custodire la cosa, salvo

l’obbligo del rimborso da parte del

costituente, delle spese sostenute per la

conservazione;

- non può, senza il consenso del debitore

usarla, né può darla in pegno o

concederne ad altri il godimento.

25

Pegno irregolare

Il debitore costituisce in pegno una cosa

fungibile

La proprietà della cosa si trasferisce al

creditore, che sarà tenuto, in caso di

adempimento, alla restituzione del

tantundem eiusdem generis, e cioè di una

cosa dello stesso genere e quantità.

26

Pegno anomalo

Forma di garanzia pignoratizia che, pur rientrando

nello schema legale del pegno, presenta anomalie

rispetto alla sua tradizionale configurazione.

27

Pegno omnibus

Il cliente costituisce a favore della banca,

a garanzia del credito ricevuto, un pegno

su titoli e valori, con la previsione di una

clausola in virtù della quale la garanzia

viene estesa a tutti i crediti futuri o a tutti i

titoli o valori che pervengano in seguito

nella disponibilità della banca.

28

Pegno rotativo

Viene pattuita una clausola, che consente alla

banca di sostituire, con l’autorizzazione del

cliente, la cosa consegnata con un’altra

pervenuta nella sua disponibilità.

29

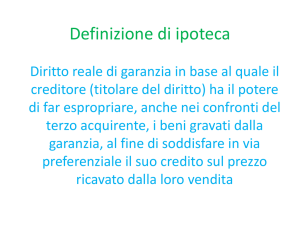

Ipoteca

Diritto reale di garanzia

Attribuisce al creditore il diritto di

espropriare, anche nei confronti del terzo

acquirente, i beni vincolati, dal debitore o

da un terzo, a garanzia del suo credito e di

essere soddisfatto con preferenza sul

prezzo ricavato dall’espropriazione.

30

Ipoteca

Oggetto

- beni immobili;

- usufrutto sugli immobili;

- superficie;

- diritti dell’enfiteuta e del concedente;

- rendite dello Stato.

31

Segue:

Sistema pubblicitario che si costituisce

tramite iscrizione nei registri immobiliari

(efficacia costitutiva).

A seconda del titolo in base al quale

l’iscrizione viene effettuata, l’ipoteca può

essere;

LEGALE

GIUDIZIALE

VOLONTARIA

32

Ipoteca legale

L’IPOTECA LEGALE si costituisce

automaticamente in tre ipotesi:

a) ipoteca dell’alienante sui beni alienati

per l’adempimento degli obblighi derivanti

dall’atto di alienazione;

b) ipoteca del condividente per il

pagamento dei conguagli sugli immobili

assegnati ai condividenti, su cui grava tale

obbligo;

c)

ipoteca

dello

Stato

sui

beni

dell’imputato e del responsabile civile.

33

Ipoteca

giudiziale e volontaria

L’IPOTECA GIUDIZIALE è iscritta sulla

base di una qualunque sentenza di

condanna al pagamento di una somma o

all’adempimento

di

un’obbligazione

ovvero al risarcimento del danno da

liquidarsi in separato giudizio.

L’IPOTECA VOLONTARIA si fonda su un

titolo (contratto o atto unilaterale).

34

Ipoteca

grado e efficacia

Dal momento dell’iscrizione, l’ipoteca assume un

grado, cioè una sorta di numero d’ordine

conserva efficacia per venti anni, salvo che prima

della scadenza del ventennio non venga

rinnovata.

35

Garanzie personali

NON SONO DIRITTI REALI.

Non attribuiscono al creditore un diritto su

un determinato bene opponibile anche ai

terzi acquirenti, né una preferenza rispetto

agli altri creditori, ma offrono GARANZIA al

creditore su un altro patrimonio oltre a

quello

del

debitore

eventualmente

inadempiente.

36

Fideiussione (art. 1936 c.c.)

FIDEIUSSORE

È COLUI CHE, OBBLIGANDOSI PERSONALMENTE

VERSO IL FIDEIUSSORE,

GARANTISCE L’ADEMPIMENTO DI

UN’OBBLIGAZIONE ALTRUI.

37

Mandato di credito (art. 1958

c.c.)

Un soggetto si obbliga verso un altro, che gli ha

conferito l’incarico, a fare credito a un terzo, in

nome e per conto proprio

in tal caso, colui che ha conferito l’incarico,

risponde come fideiussore di un debito futuro.

38

Anticresi (art. 1960 c.c.)

Contratto, con il quale un debitore o un terzo si

obbliga a consegnare un immobile al creditore a

garanzia di un credito,

affinché il creditore ne percepisca i frutti,

imputandoli agli interessi, se dovuto, e quindi al

capitale.

39

Contratto autonomo di garanzia

Negozio atipico, con il quale un soggetto

(di regola una banca o un’impresa

assicurativa) si obbliga a titolo di garanzia

ad eseguire, a richiesta del creditore, la

prestazione dovuta dal debitore o una

prestazione indennitaria, senza poter

sollevare alcuna eccezione in ordine al

rapporto garantito.

Pericolo di abusi.

Affermarsi della tutela inibitoria d’urgenza.

40

Lettere di patronage

Con essa il dichiarante (normalmente una

società controllante) presenta ad una

banca un aspirante cliente (di regola una

propria società controllata), al fine di

rafforzare il convincimento della banca

che costui farà fronte ai propri impegni,

derivanti dalla conclusione di contratti

bancari di finanziamento.

41