La crisi dell'Eurozona:

La riduzione del debito pubblico come sua causa ultima.

Contributo al quadro.

La Crisi dell’Eurozona: sperpero della finanza pubblica o movimento di capitali come cause

ultime

Andrea Terzi

Franklin University Switzerland

and Department of Economics

and Finance Catholic University, Milano

Estratto

Questo documento propone una diversa interpretazione della crisi dell’Eurozona nell'individuare

la sua causa "principale" nelle politiche europee che hanno compresso il risparmio privato verso

un livello eccessivamente basso. Né lo sperpero delle casse pubbliche, né i movimenti di capitale

da soli costituirebbero infatti la causa "determinante" del fallimento politico e istituzionale

dell’Eurozona che ostacola la crescita della produzione e dell'occupazione. La crisi del debito

sovrano e la fuga di capitali dal 2010-12 sono stati innescati dalla posizione vulnerabile dei

governi regionali al cambio fisso dell'unione monetaria, e di un sistema bancario frammentato

senza assicurazione e garanzia dei depositi. Se da qui in avanti i paesi membri dovessero

rispettare pedissequamente tutte le attuali regole macroeconomiche e di bilancio comunitarie,

non si ripristinerebbe mai più una vera crescita, né si darebbe luogo alla creazione di posti di

lavoro. Dunque, la causa principale di resistenza economica nell’Eurozona deve essere cercata

all'interno di queste stesse regole.

Il saggio vorrebbe dunque offrire, prima di tutto, una revisione critica della nozione di risparmio

rispetto alla teoria ortodossa che lo descrive come l'origine di fondi disponibili per

l'investimento. Si ritiene che in un’economia monetaria il risparmio finanziario può essere

depositato solo nella forma di un credito, e si realizza attraverso l'azione di un soggetto

diametralmente opposta alle azioni prese da altri soggetti. Ciò significa che l'azione che produce

un risparmio finanziario richiede fondi, e deve quindi essere associato ad una corrispondente

azione di un altro soggetto, il quale, viceversa, emette un debito. In altre parole: i risparmi non

finanziano. Altresì, hanno bisogno di essere finanziati.

Si elabora, poi, sulla base di un modello semplice ("T-shirt") la creazione di lavoro nel settore

privato di un'economia monetaria, nella quale si tratta sia della funzione dello stock lordo di

risparmio privato, sia di quello corrente che programmato. Quando il risparmio è in eccesso

rispetto alla quantità prevista, i privati che spendono creano posti di lavoro; viceversa, quando

sono a corto di risparmi rispetto all'importo programmato, i privati che spendono distruggono

posti di lavoro. Assumendo il risparmio come un dato di fatto, e poiché l'ultima fonte di

risparmio è il debito, allora qualsiasi politica che inibisce la formazione del debito ostacola anche

la formazione di risparmio e dunque riduce, in generale, posti di lavoro. Se il debito (privato,

pubblico, o straniero) è il combustibile finale per la spesa, allora le regole dell'Eurozona che

Fonte: https://ineteconomics.org/uploads/papers/INET-2015-TERZI-f.pdf

Traduzione: Area Traduzioni - CSEPI

mettono un tetto sul debito pubblico inibiscono una delle principali fonti di risparmio. Le

differenze di equilibri finanziari dei soggetti economici sono la condizione normale di

un'economia monetaria, e la politica fiscale dovrebbe sostenere tali differenze per il

raggiungimento dei suoi obiettivi, senza, viceversa, costringere l'economia ad una riduzione di

tali differenze che vengono trattate come degli "squilibri". Le regole fiscali attuali lasciano

l’Eurozona solo con due alternative fragili e rischiose: l'aumento di maggiore debito privato,

oppure quello di un costante aumento delle esportazione nette.

INET Annual Conference

New Economic Thinking: Liberte, Egalite, Fragilite

Paris, 8-11 April 2015

I. Introduzione

Come si fa a “stimolare un nuovo pensiero economico", come ne sono convinti ad esempio i

sostenitori della INET (Ineteconomics)? Nelle scienze sociali è spesso una buona idea

cominciare un nuovo percorso di studio partendo dalla rivisitazione dalle esperienze passate.

Questo è particolarmente indicato nel campo dell'economia, dove i modelli che si consolidano e

diventano ‘ortodossi’ non offrono sempre “le risposte più appropriate” della nostra epoca. Di

fronte a ciò che l'INET definisce ‘le carenze delle teorie economiche attuali e obsolete’,

dobbiamo prima rivedere le idee precedenti che sono state dimenticate oppure fraintese. Lo

sviluppo di una nuova scuola economica che ‘vuole cimentarsi nelle sfide del 21 ° secolo’ deve

basarsi, prima di tutto infatti, sulla storia del pensiero economico. Purtroppo oggi giorno, al

contrario, questo metodo è sempre meno praticato a causa anche del fatto che la storia economica

è stata declassata ad un corso facoltativo nel curriculum universitario nelle facoltà di economia.

Il contributo della INET, che offre anche questa presentazione, fa invece continuo riferimento a

quella, e si ispira infatti a due maestri classici dell'economia: Adam Smith e John Maynard

Keynes, i quali insieme offrono una chiave di lettura dell’attuale crisi dell'Eurozona:

1. Da Smith prenderò una nozione che è così raffinata e concisa, espressa fin dalla prima pagina,

e che poi continua per tutti e cinque i libri della Ricchezza delle nazioni [6]: secondo cui: "la

prosperità di una nazione è la sua capacità di fornire ai suoi membri ‘beni e servizi indispensabili

alla vita". Smith ci insegna che l'obiettivo di una nazione, e lo scopo della sua economia politica,

è l'accesso al prodotto del lavoro, sia che si ottiene a livello nazionale, oppure da altri, in cambio

delle nostre esportazioni. Secondo Smith le persone vogliono acquisire beni reali, non monetari.

La stessa idea applicata all'Europa di oggi ci ricorda che le politiche europee dovrebbero mirare

all'obiettivo di aumentare la crescita del prodotto reale e l'occupazione, e quindi, viceversa, di

considerare le condizioni finanziarie interamente funzionali al raggiungimento di una prosperità

reale.

2. Da Keynes invece recupererò la convinzione, inerente a tutta la sua opera, per cui l'economia

monetaria funzionerebbe in modo così diverso da quello di un sistema di mero scambio, che

qualsiasi teoria, dove è assente il riconoscimento del denaro come fattore centrale nella

formazione delle decisioni dei soggetti economici, sarà insufficiente e precaria [4]. Keynes ci

informa di come i soggetti economici, che prendono decisioni in un'economia di contratti di

denaro e d'incertezza, si concentrano sui titoli finanziari e sulle aspettative dei flussi monetari.

Secondo Keynes, in un'economia monetaria, i prodotti monetari danno luogo a risultati

economici reali, e perciò l'efficacia di una gestione monetaria diventa una condizione essenziale

per evitare intoppi finanziari che, in ultima istanza, influenzano il benessere legato anche alla

produzione reale. Sebbene sembrino partire da due presupposti apparentemente opposti, questi

Fonte: https://ineteconomics.org/uploads/papers/INET-2015-TERZI-f.pdf

Traduzione: Area Traduzioni - CSEPI

due punti di vista sono in realtà strettamente complementari, più di quanto si creda. Smith ci sta

infatti mettendo in guardia dagli obiettivi finanziari nominali, solamente monetari; mentre

Keynes ci sta avvisando che, nel perseguire gli obiettivi di Smith, si debba tuttavia considerare

come le dinamiche del sistema siano organizzate da considerazioni e aspettative sia monetarie,

sia finanziarie. Smith descrive come il volume dei beni reali è ciò che conta veramente, ma è

anche consapevole del fatto che il denaro costituisca più in generale ‘la grande ruota che

permette la circolazione dei beni’: non è la nostra ricchezza, ma rende la produzione di ricchezza

reale possibile. Keynes, d'altro canto, ci sta dicendo che le variabili monetarie e finanziarie

influenzano le nostre scelte ma, allo stesso tempo, è anche consapevole del fatto che il benessere

di beni reali dovrebbe essere lo scopo pubblico ultimo delle nazioni. Smith mette in chiaro quale

dovrebbe essere l'obiettivo della politica. Keynes chiarisce quali dovrebbero essere gli strumenti

utilizzati per raggiungere tale obiettivo.

Quando consideriamo le teorie economiche ortodosse, che nella nostra epoca vanno ormai per la

maggiore, le troviamo spesso sbilanciate verso una prospettiva secondo cui gli agenti economici

si preoccuperebbero limitatamente ai costi e ai benefici reali. Viceversa, i beni monetari si

riducono soltanto a grandezze nominali che non cambiano il processo decisionale se non a causa

di malintesi della teoria, oppure per un abbaglio temporaneo. In altre parole, la teoria è sempre

giusta. Su questa fede, dunque, la teoria dovrebbe cogliere le relazioni fondamentali

dell'economia, dove il denaro si limita a rappresentare un comodo mezzo di pagamento che

diventerebbe la fonte di un disagio solo nella misura in cui viene mal gestito dal suo emittente.

Questo è attualmente il modello dominante in macroeconomia. Di conseguenza, tutto ciò finisce

per sostenere anche l'idea secondo cui solo le riforme strutturali sarebbero in grado di aumentare

la crescita sul lungo periodo, e che non esistono scorciatoie monetarie pre raggiungere un livello

maggiore di benessere. Portando la visione di Adam Smith al suo lato estremo, si potrebbe dire

che questi modelli sono piuttosto da considerare come royalistes du roi (le regole del re).

Nell'odierno dibattito macro-politico, considerevolmente rivisto durante la crisi economica e

finanziaria globale, esiste un'altra famiglia di modelli che assume una posizione più equilibrata

tra la visione di Smith (in ultima analisi, costi e benefici reali in economia) e la visione di Keynes

(beni monetari che contano perché orientati verso le decisioni dei soggetti privati nell'ambito di

una economia monetaria, e le decisioni monetarie che influenzano i risultati reali). In effetti,

modelli di questa famiglia (come quello di Godley di [2]) si sono dimostrati più capaci di

prevedere le fragilità finanziarie che si stavano accumulando prima della crisi finanziaria del

2007; le ripercussioni sulla crescita e l'occupazione nel 2008; così come la relativa efficacia delle

politiche adottate da allora in poi, in particolare in Europa e negli Stati Uniti. Il contributo di

questo saggio rientra nella seconda tradizione: una crescita sostenibile, e sostenuta della

produzione e dei posti di lavoro, non solo richiede continui sforzi per migliorare e potenziare le

istituzioni di sviluppo compatibile, ma ha anche bisogno di condizioni monetarie che non

ostacolino i flussi di liquidità che favoriscono la crescita reale. Come mostrerò, il mix di

politiche adottato dall'Eurozona ha trovato soltanto condizioni monetarie sfavorevoli per la

crescita, ed è ancora lontano dal fornire un supporto efficace per la produzione reale e

l'occupazione. Inoltre, le riforme strutturali che l'Europa considera delle priorità per il rilancio

del processo di integrazione mercato europeo potrebbero rivelarsi insufficienti anche per

rafforzare lo stesso mercato unico.

Fonte: https://ineteconomics.org/uploads/papers/INET-2015-TERZI-f.pdf

Traduzione: Area Traduzioni - CSEPI

II. La crisi dell’Eurozona

Per prima cosa vorrei iniziare ad esaminare il titolo di questa sessione al fine di chiarire che tipo

di approccio ho in mente nel discutere l'argomento. Quando insegno tengo sempre in mente che

una sfida difficile riguardo l'apprendimento delle questioni economiche coinvolge l'uso di una

terminologia comune, di ambito quotidiano (come ad esempio il denaro, il risparmio, il reddito, e

il benessere) a cui si devono allegare definizioni precise che potrebbero essere diverse dal

linguaggio ordinario. Non di rado, tuttavia, gli economisti sono i primi a collegare definizioni

sbagliate, talvolta anche contraddittorie e incoerenti, sullo stesso termine. Perciò, prima di

procedere oltre, vorrei chiarire cosa intendo per ciascuno dei termini che compongono il titolo

della sessione. La crisi dell’euro zona è multiforme e può quindi essere inquadrata sotto diverse

prospettive. C'è una crisi del debito pubblico che si è sviluppato in seguito al crollo della Lehman

Brothers il quale scoppiò pienamente tra il 2010-11 quando i governi furono costretti ad

affrontare gli oneri finanziari divergenti dai tassi d'interesse fissati dalla Banca centrale europea

(BCE). La crisi ha in seguito raggiunto il picco nel 2012 con la BCE che annunciava di

impegnarsi nell’acquisto illimitato di titoli del debito pubblico nei mercati secondari qualora

fosse stato necessario.

E'stata una crisi causata dalla condizione delle ex nazioni sovrane che in questo momento si

ritrovano ad avere una banca centrale indipendente, cui quelle stesse nazioni, per mandato,

avevano vietato di finanziare la propria spesa pubblica. C'è stata la volontà dei paesi di voler far

ritorno ad un'unione monetaria che rispecchiava dinamiche (pre-euro) molto simili a quelle già

riscontrate nel Sistema Monetario Europeo (SME), ma con una differenza fondamentale: infatti

gli oneri finanziari dei governi sotto lo SME erano diversi, in quanto le banche centrali (di

ciascuno stato) fissavano i tassi d'interesse su livelli differenti per difendere la parità del cambio.

Ora, viceversa, i diversi oneri finanziari della zona euro rappresentano il segnale che la BCE sta

perdendo il controllo della politica monetaria in quanto non è stata più in grado di impostare un

tasso di interesse comune in tutta l'area della moneta unica. Il ‘programma di acquisto degli asset

del settore pubblico’ 2015 (PSPP) ha dovuto confrontarsi proprio con la questione della

divergenza dei diversi oneri finanziari per tutti i paesi della zona euro che vi erano entrati a far

parte proprio in base a questo criterio.

Vi è anche una crisi di convergenza, d'integrazione e di governance europea, e dell’Eurozona in

particolare. Questo, a sua volta, può essere visto da due angolazioni diverse. Si può scegliere di

sottolineare come la crisi sia dovuta alla mancanza di una governance coordinata su base

istituzionale, oppure accentuare il fatto come invece sia stato inadeguato l'intervento di ciascun

governo che si trova ad affrontare le norme comunitarie (in particolare, la procedura che riguarda

i disavanzi eccessivi e gli squilibri macroeconomici). In entrambi i casi gli sviluppi, che

prendono inizio dal 2010, sembrano riflettere la fatica di un'unione monetaria i cui paesi membri,

e le cui singole regioni, sembrano differenti sotto molti punti di vista, in particolare nelle loro

strutture economiche e istituzionali. Se il processo di convergenza e di integrazione rallenta, o si

inverte, l'Europa potrebbe essere costretta a compiere una scelta difficile: trasformarsi in una

unione che ammette manovre legate ai trasferimenti fiscali - oppure affrontare la sua

disgregazione, essendo entrambi gli unici modi per ripristinare contemporaneamente, sullo stesso

piano, il normale concorso di forze politiche, fiscali, e monetarie [3].

La crisi della governance non comporterebbe gravi conseguenze se l'Europa non fosse affetta da

un'altra crisi: una lunga e acuta crisi economica che ha creato la stagnazione e conferma la

definizione dell’Eurozona, come un peso per l'economia mondiale, con effetti negativi sul più

Fonte: https://ineteconomics.org/uploads/papers/INET-2015-TERZI-f.pdf

Traduzione: Area Traduzioni - CSEPI

ampio ruolo internazionale dell'Europa nel mondo, lontano dalla sua stabilità sostenuta durante la

guerra fredda. Un concetto globale che cattura queste diverse dimensioni di crisi è il

riconoscimento di un fallimento politico e istituzionale radicato all’interno della stessa

architettura della moneta unica. La crisi del debito, la mancanza di convergenza, e la stagnazione

economica rivelano gravi crepe in un edificio che ha avuto lo scopo di fornire, economicamente,

le condizioni per il successo di un ‘mercato unico con una sola moneta’ e, politicamente, il

progetto di aumentare l'armonia tra i popoli d'Europa. Tuttavia il progetto non ha prodotto ancora

risposte positive su nessuno dei due fronti, così come la crisi ha approfondito, se mai, le divisioni

e la diffidenza reciproca, che minaccia l'intero processo di unificazione. E' una questione diversa

se si tratta del risultato di una cattiva progettazione, o il fallimento di prendere le misure

necessarie in maniera tempestiva per rendere l'Unione economica e monetaria un motore della

prosperità. Che oggi, tuttavia, sia nell'interesse dell'Europa che la moneta unica, essendo stata

messa sotto accusa, non debba fallire, è un discorso tutto da vedere. Prima di passare alla mia

analisi delle condizioni monetarie che sarebbero necessarie per tornare ad un ritorno del

benessere, prenderò in considerazione due difetti monetari ampiamente discussi, indicati nel

titolo di questa sessione: ‘spreco della finanza pubblica’ e ‘movimento di capitale’. Anche in

questo caso, prima di procedere, mi interessa in primo luogo di chiarire questo punto.

III. ‘Lo sperpero della finanza pubblica’ come causa ultima della crisi economica.

‘Lo sperpero della finanza pubblica’ descrive comunemente la mancanza di conformità

dell’Eurozona (e della UE allargata) di paesi con regole di bilancio comuni. Sin dalla nascita

della moneta unica, diversi paesi hanno avuto deficit di bilancio di dimensioni superiori ai limiti

imposti dai vincoli europei. Finora, la Commissione europea ha avviato 33 ‘procedure per

disavanzo eccessivo’, 11 delle quali sono ancora aperte. Inoltre, quattro paesi hanno ricevuto

assistenza finanziaria previo l'impegno di attuare un ‘programma di aggiustamento economico’

disegnato dalla stessa Commissione, dalla Banca Centrale Europea (BCE), e il Fondo monetario

internazionale (FMI). Indicando nello sperpero della finanza pubblica la causa principale della

crisi dell’Eurozona si vorrebbe sottolineare che le ragioni della crisi sono riconducibili ad aree

circoscritte, le quali chiedono perciò correzioni altrettanto particolari. Ci è stato detto che l’idea

di porre fine allo sperpero dovuto ad una politica fiscale sregolata nei paesi che hanno infranto i

loro limiti, implicherebbe fare tagli di spesa discrezionali e inefficaci, così da offrire un

miglioramento nella razionalizzazione dei controlli per la riscossione delle imposte, e un

miglioramento del quadro istituzionale che stimolerebbe l'iniziativa economica. Dunque, si tratta

di questioni politiche tutte quante serie: infatti, la mancanza di controllo della qualità della spesa

pubblica, un alto grado di evasione fiscale, e la carenza di infrastrutture pubbliche che soffocano

l'attività economica, sono tutti esempi infatti di ‘negligenza della politica fiscale’ (piuttosto che

di ‘sprechi’) che, in una certa misura, e a ragione, influenzano il livello del benessere di una

nazione. Si tratta inoltre di rimedi particolarmente insidiosi in quanto rimangono piuttosto latenti

nelle statistiche dei deficit di bilancio nazionali.

Tutt’altra questione sono i deficit fiscali e quello a cui servono: la spesa netta dei governi (la loro

spesa in eccesso rispetto alle entrate fiscali) tende a fluttuare in modo coerente con i fenomeni

non discrezionali guidati dal ciclo economico. Questo vale nel caso degli USA così come anche

nell’Eurozona. Ricordate Smith? Non perdiamo di vista i veri problemi osservando le proiezioni

monetarie. La lotta per ottenere un settore pubblico più efficiente può difficilmente essere portato

avanti attraverso la strategia che pretende di ridurre il disavanzo pubblico. Deficit di grandi

dimensioni non creano, e non possono segnalare, tale presunta negligenza fiscale. La

correlazione tra il deficit di bilancio e le condizioni cicliche è un evento ben conosciuto in

Fonte: https://ineteconomics.org/uploads/papers/INET-2015-TERZI-f.pdf

Traduzione: Area Traduzioni - CSEPI

macroeconomia che i libri di testo descrivono, e che rientrano nel fenomeno anti-ciclico degli

‘stabilizzatori automatici’. Non c'è quasi più nessuno oggi che ritenga l'austerità come la risposta

più efficace ai crescenti deficit e debiti. Abbiamo scoperto (o dovrei dire riscoperto?) Che

l'austerità (in altre parole, con qualsiasi combinazione si vogliano fare, se attraverso tagli alla

spesa oppure attraverso un aumento delle tasse, oppure entrambi) rallenta ulteriormente la

crescita durante una recessione, proprio in quanto ostacola il funzionamento degli ‘stabilizzatori

automatici’, così che è più probabile fare un deficit di bilancio più grande rispetto al PIL. Se non

si può definire ‘dissoluto’ il governo di un paese il cui deficit di bilancio riflette le condizioni

cicliche, allora un governo viene definito ‘dissoluto’ nel momento in cui ha accumulato un

considerevole eccesso di debito pubblico che limita lo spazio di manovra fiscale, e ostacola il

funzionamento automatico degli stabilizzatori. In quest'ultima definizione si coglie un'accezione

perversa di ‘dissolutezza’, in quanto non è l'aumento dei deficit di bilancio, durante la crisi, che

ha rappresentato una minaccia per l’Eurozona. Quanto piuttosto, viceversa, è stato il troppo

grande debito accumulato di alcuni paesi i quali non sono stati lasciati liberi di rispondere con

manovre endogene alla recessione.

Qui, però, l'argomento sullo ‘sperpero delle politiche fiscali’ deve affrontare un'altra sfida:

mancando la prova per cui il rapporto tra debito/ PIL vada oltre la soglia oltre la quale il debito

diventa insostenibile, si può inquadrare lo ‘sperpero fiscale’ solo come una condizione dove il

debito di un determinato paese viene giudicato semplicisticamente ‘eccessivo’, in modo da

costringere quel paese all' ‘austerità’. In altre parole, una volta che il debito accumulato di un

paese viene dichiarato ‘eccessivo’, quel paese non può più permettersi di lasciare che i deficit

fluttuino insieme al ciclo economico. Per qualche tempo è stato lasciato in mano ai mercati

finanziari per decidere quali debiti, di quali paesi dell'Eurozona, erano diventati ‘insostenibili’.

Con le politiche della BCE successive al 2012, è invece la stessa normativa UE che si mette a

classificare il debito del paese ‘eccessivo’. Ma in questo modo qualsiasi paese colto in una tale

definizione perde la flessibilità fiscale per contrastare la recessione.

IV. ‘I movimenti di capitale’ come causa ultima della crisi economica.

‘I movimenti di capitale’ (o flussi di capitale) è un’espressione che si presta a interpretazioni

diverse e potenzialmente fuorvianti. Il significato intuitivo dei flussi di capitale è quella di una

porzione di capitali che, in una certa misura, si spostano da un paese all'altro. Qui sono da fare

almeno due precisazioni. In primo luogo, il termine ‘flussi di capitale’ indica le operazioni

esterne di un determinato paese che coinvolgono il capitale finanziario, come l'acquisizione da

parte di residenti all'estero di depositi bancari o di altre attività finanziarie. Ai fini di questa

introduzione, io preferirei utilizzare i termini ‘crediti finanziari trans-frontalieri’ o ‘transazioni

sul proprio conto-corrente’. La differenza con le transazioni internazionali sta nel confine

politico-territoriale che divide le parti coinvolte, così che il proprietario dei conti è un nonresidente del luogo in cui sono mantenuti i conti.

In secondo luogo, qualsiasi pretesa finanziaria trans-frontaliera proviene, sia dallo stanziamento

di un pagamento commerciale, oppure di un reddito trans-frontaliero, o da un investimento

finanziario trans-frontaliero. In quest'ultimo caso, un ‘debito’ di conto finanziario sarà sempre

accompagnato da un ‘credito’ di conto finanziario equivalente. Solo i pagamenti commerciali, o

di reddito, creano una mancata corrispondenza dei flussi finanziari, e di una voce di rete in quella

che viene chiamata la sezione di ‘conto corrente’ della bilancia dei pagamenti. Afflussi finanziari

netti (e in uscita) costituiscono una registrazione contabile di un differenziale (noto anche come

‘squilibrio’) nei flussi reali trans-frontalieri. Ad esempio, se un paese è un importatore netto, e

Fonte: https://ineteconomics.org/uploads/papers/INET-2015-TERZI-f.pdf

Traduzione: Area Traduzioni - CSEPI

perciò le banche nazionali detengono una passività nei confronti dei non residenti, finisce per

ricoprire il ruolo di ‘debitore’. In maniera simmetrica, un paese esportatore netto, in quanto

fornitore dei flussi finanziari, è considerato un ‘creditore netto’ (o sono tali le banche di quella

nazione). E, dunque, quest'ultimo esercita il diritto di recuperare crediti da banche estere (e non

da quelle nazionali, come avviene, viceversa, per un regolamento di pagamenti che coinvolge il

mercato domestico). Tali squilibri sono resi possibili dalla ‘rete dei finanziatori’ di una nazione

che è disposta a tenere una quantità crescente di crediti nei confronti di soggetti economici non

residenti (esteri).

Quando questa disponibilità viene meno, e i paesi coinvolti utilizzano valute diverse, il

mutamento di circostanze provoca un deprezzamento della valuta della nazione che ha contratto

il ‘debito’. Se i due paesi, o le regioni coinvolte, fanno parte della stessa area valutaria, una

diminuzione della disponibilità nel mantenere i crediti verso la regione ‘debitrice’ può verificarsi

quando le banche della regione ‘creditrice’ percepiscono che il rischio di credito delle banche

della regione ‘indebitata’ sia in aumento. Normalmente, la vigilanza bancaria evita che si

accumulino alti rischi in un'unica area e, per qualsiasi rischio di una minaccia di esplosione del

credito, entra in gioco un'assicurazione nazionale sui depositi. Nell’Eurozona, durante la crisi

finanziaria, non sono state applicate nessuna di queste due misure di sicurezza (e non sono state

applicate tutt’ora): diverse autorità di vigilanza bancaria e di assicurazione sui depositi nonrimborsabili hanno innescato infatti una ‘fuga di capitali’, così come è emerso dalla denuncia

della svendita dei crediti dei soggetti economici non residenti, in quanto il ‘rischio di

ridenominazione del debito’ (in una nuova valuta, nel caso di uscita dall’Eurozona) ha iniziato ad

essere una variabile significativa nelle decisioni di portafoglio degli investitori esteri.

Anche con i movimenti di capitale si indica uno strumento in grado di spiegare la ragione prima

delle cause sistemiche, entro le quali sono stati coinvolti centro e periferia europea così da

trovarsi reciprocamente intrecciate fra loro. Dunque, la prova che sono stati i movimenti di

capitale, e non il debito pubblico, a generare la crisi, è fornita dal fatto che tutti i ‘paesi in crisi’

dimostravano di avere in comune fra loro il conto corrente con maggiore deficit dell’Eurozona, e

non le politiche di deficit fiscali più elevate. Di conseguenza, la crisi ha riguardato piuttosto la

bilancia dei pagamenti. Come l’Eurozona sia stata colpita da una crisi della bilancia dei

pagamenti è stato spiegato in due modi diversi. Uno è una ‘storia reale trade-flow’ (trasferimento

dei flussi) che inizia con la politica deflazionistica iniziata in Germania quando è stato riformato

il mercato del lavoro da parte di Schröder con la sua riforma "Agenda 2010". E' in questo

momento che la Germania ha abbassato il costo del lavoro per unità di prodotto aumentando le

esportazioni, e quindi i movimenti netti di merci dalla Germania verso l'area periferica

dell’Eurozona. I crediti accumulati da parte del settore privato tedesco nei confronti della

periferia sono stati rimarchevoli e hanno contribuito ad aumentare la crisi mondiale dovuta alla

sfiducia dei mercati verso queste aree nel ripagare l'ammontare del loro debito.

L'altra maniera di spiegare questo fenomeno consiste in una ‘storia dei flussi finanziari’ che

inizia con i gestori del portafoglio finanziario tedesco, i quali realizzano investimenti ingenti

nelle attività finanziarie della periferia che offrivano un pagamento degli interessi leggermente

più elevato. Quest'ultimi avevano sottostimato il rischio di credito più elevato di tali

investimenti, in particolare il debito della periferia. Questo è stato il risultato di un fallimento del

mercato nella valutazione del rischio finanziario con la complicità degli incentivi bancari che

detenevano i titoli di Stato. I rendimenti dei titoli di Stato si sono ridotti fino al momento in cui le

differenze sostanziali delle imprese a rischio di ridenominazione sono letteralmente scoppiate. In

questa storia, ‘il movimento dei capitali tedeschi’ ha presumibilmente rallentato la crescita

nell'area core dell'Eurozona, mentre, viceversa, ha accelerato la creazione di una bolla

insostenibile nell'area periferica per i paesi destinatari dei benefici. Questi ultimi hanno resistito

fino a quando i ‘i creditori’ hanno deciso di bloccare il rinnovo dei prestiti, così da generare una

Fonte: https://ineteconomics.org/uploads/papers/INET-2015-TERZI-f.pdf

Traduzione: Area Traduzioni - CSEPI

massiccia crisi di liquidità nei paesi beneficiari. La storia di questa bolla, tuttavia, non riesce a

fornire un resoconto attendibile di un collegamento tra la fuga dei capitali e il credito in

espansione nei paesi periferici. Il movimento di capitali infatti non è affetto da nessun vincolo

quantitativo per quanto concerne l'offerta di credito, in quanto semplicemente comporta che la

proprietà dei depositi venga trasferita ai non residenti.

Indipendentemente dal fatto che la storia della bolla abbia un senso, i movimenti di capitali

hanno svolto un ruolo importante nello scatenare instabilità finanziaria. Non tanto quando i flussi

si sono espansi (questo aumento, in fondo, riflette l'integrazione finanziaria, e soddisfaceva

inoltre il risultato di un'aspettativa e un punto cruciale della nascente unione monetaria), quanto

piuttosto quando si sono interrotti. La mancanza di un'unione bancaria e di una assicurazione

condivisa e fiduciaria sui depositi sono state le due cause principali che hanno dato luogo alla

fuga dei capitali con le conseguenze negative connesse a questo fenomeno. L'assicurazione sui

depositi infatti non era fiduciaria in senso comunitario, in quanto questa viene (ed è tuttora)

finanziata solo dai singoli governi costretti a rispettare stringenti limiti di credito con le loro con

finanze pubbliche, e perciò vulnerabili. Dunque, abbiamo visto come questo ragionamento metta

in evidenza il legame tra i due argomenti diffusi a livello pubblico e sopra elencati: sia quello

dello sperpero delle finanze pubbliche, sia quello dei movimenti di capitale che possono così

essere considerati invece come cause successive dell'attuale crisi, e non, come si sostiene in

questo saggio, i fattori scatenanti. Se infatti il punto dello sperpero fiscale legittima la nozione

per cui i governi hanno speso più di quanto erano legittimati a fare sotto i vincoli del debito

concertato dai trattati UE, il movimento dei capitali dimostra come il settore privato dei paesi

core avrebbe elargito prestiti in maniera sconsiderata ai paesi periferici, ignorando il rischio

specifico di ciascun paese, e favorendo la crisi. Tuttavia, alla radice del problema rimane, più

importante, comprendere come la trasformazione dei paesi della zona euro in ex nazioni sovrane

abbia impedito loro l'accesso ai finanziamenti ad una propria banca centrale. Questo ha reso i

governi sensibili al credito e e l'assicurazione dei loro depositi privi di fiducia bancaria.

Due rimedi sono stati Introdotti nell'architettura dell’Eurozona per affrontare l'instabilità

finanziaria: l'unione bancaria (anche se appare incompleta) e la prassi della BCE di fornire un

supporto (anche se condizionato) ai problemi del debito pubblico che ha compresso i

differenziali di rendimento su tutte le scadenze. Questi due accorgimenti nell'architettura della

zona euro sono stati una prassi sufficiente per mettere l'Eurozona di nuovo in salvo per quanto

riguarda la crescita reale della produzione e dei posti di lavoro? Poiché l’Eurozona ha continuato

a costituire un freno all'economia mondiale, ed essendo diventata la deflazione una minaccia, la

BCE sembra ora aver assunto un obiettivo di politica economica che dichiara di voler spingere

per l’aumento della domanda aggregata. Ogni previsione professionale di crescita economica si

basa sulla spesa prevista in diversi settori: la spesa dei consumatori, gli investimenti delle

imprese, la spesa del governo, e le esportazioni. Nella sezione successiva, esplorerò il potenziale

di crescita della domanda sotto l'attuale architettura dell’Eurozona, concentrandomi sui termini

monetari necessari per raggiungere e ottenere un benessere reale.

VII. Perché il risparmio è importante.

Discutere di spesa e il suo contrario, il risparmio, rappresenta un altro difficile esercizio della

macroeconomia. Il concetto di risparmio, in particolare, quello che più libri di testo maneggiano

con un certo grado di confusione. La domanda ricorrente è se ‘i risparmi siano positivi o negativi

per l'economia?’. I libri di testo offrono due risposte contrastanti, spesso presentati in due

capitoli diversi. Quando spiegano il modello di crescita neoclassico, il risparmio costituisce la

fonte di investimenti e della crescita. Viceversa, quando invece espongono il modello keynesiano

Fonte: https://ineteconomics.org/uploads/papers/INET-2015-TERZI-f.pdf

Traduzione: Area Traduzioni - CSEPI

della domanda e dell'offerta aggregata, il risparmio finisce per deprimere la domanda e la

crescita. Agli studenti curiosi, che chiedono chiarimenti, è data in genere la seguente risposta: ‘il

risparmio è un male nel breve periodo, mentre rappresenta un bene sul lungo periodo’.

Ovviamente, per la maggior parte degli studenti, questo conflitto logico rimane purtroppo un

mistero, e da quel momento in poi rinunciano a chiedere qualsiasi ulteriore chiarimento fin tanto

che pensano di conoscere la risposta che è prevista per ogni domanda a scelta multipla dei

compiti in classe. Passando dai libri di testo alle scelte politiche, sentiamo punti di vista

diametralmente opposti: risparmi eccessivi sono considerati una causa di recessione, ma la

carenza di risparmi spiega un rallentamento della crescita del prodotto potenziale. In un contesto

di risparmio eccessivo di breve periodo, le politiche raccomandano di aumentare la spesa

attraverso la redistribuzione del reddito spostandolo dalla popolazione con bassa propensione

alla spesa (il ceto benestante) alla popolazione che, viceversa, tende ad un'alta propensione a

spendere (il ceto meno abbiente). Al contrario, nel contesto di un lungo periodo affetto da

carenza di risparmi, le politiche economiche raccomandano di risparmiare. Poiché aumentare il

prodotto potenziale sembra-avere un beneficio di maggiore durata che semplicemente pone fine

alla recessione, la maggior parte delle persone (e soprattutto la classe benestante) trova la

tendenza al risparmio la politica più adeguata alla crescita.

Eppure, la soluzione al dilemma di una politica che ruota intorno al risparmio deve essere cercata

altrove. Ed è ottimo far partire le nostre indagini dallo studio sul modo in cui i risparmi vengono

misurati. Considerare come la maggior parte di noi sono abituati a considerare i risparmi

personali e nazionali, sulla base della contabilità nazionale, distinguendo gli investimenti dal

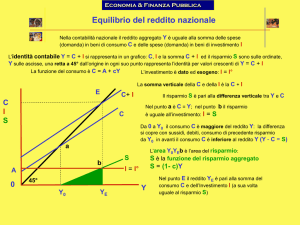

consumo, il risparmio privato (SP) è definito come segue:

1) SP = reddito nazionale - Tasse - spesa a consumo.

Questa definizione è coerente con il modo in cui, apparentemente, si definisce il flusso di

risparmio individuale: ciò che permette a una persona di risparmiare ogni anno è, allo stesso

modo, l'importo non speso del reddito al netto delle imposte.

Quando si considerano i componenti di contabilità di reddito nazionale, questa definizione è

scritta come segue:

2) SP deficit = + investimenti pubblici + saldo del conto corrente

Perché il risparmio nazionale (S) è generalmente definito come la somma del risparmio privato

(SP) e del risparmio statale (SG), con la seconda, che è la componente negativa del deficit di

governo, deve valere la seguente identità:

3) S = investimento + saldo del conto corrente

Mentre le equazioni di sopra sono identità contabili che rispecchiano come i diversi elementi

siano disposti nella contabilità nazionale, le seguenti istruzioni si prestano contemporaneamente

a fraintendimenti: il risparmio privato può essere utilizzato per finanziare attività di investimento,

il nuovo debito pubblico, oppure essere trattenuto all'estero, in cambio di esportazioni nette

(beni, servizi e reddito).

•

•

Un governo che emette un deficit assorbe e consuma li risparmio privato, riducendo la

quantità di risparmio a disposizione per gli investimenti.

Una nazione (cioè, il settore privato più il governo) che consente di risparmiare più di

quanto investe (vale a dire S > I) è un prestatore netto nella forma di crediti nei confronti

di non residenti che si ottengono dal saldo netto delle esportazioni.·

Fonte: https://ineteconomics.org/uploads/papers/INET-2015-TERZI-f.pdf

Traduzione: Area Traduzioni - CSEPI

•

Una nazione che risparmia meno di quanto investe (vale a dire S < I) deve indebitarsi con

i non residenti attraverso un deficit delle partite correnti.

Nonostante le opinioni ortodosse ben consolidate sostengano queste dichiarazioni, esistono due

problemi sostanziali con l'interpretazione di cui sopra. In primo luogo, il risparmio privato non

misura ciò che molti credono faccia. Ovvero, non misura ciò che i vari soggetti economici hanno

conservato in uno strumento monetario o finanziario - ed è ciò che qui sarebbe normalmente

identificato con i ‘risparmi disponibili per gli investimenti’. Invece, si tratta di una misura

residuale, estrapolata da definizioni contabili, pari al valore complessivo del reddito che genera:

output (prodotto) - meno il valore della componente di consumo di produzione interna - meno le

imposte pagate al governo - meno le importazioni.

La sua dimensione (particolare) dipende, insomma, da principi contabili nazionali. Si consideri,

per esempio, quando un paese implementa la nuova linea guida dei conti nazionali (ESA 2010),

spostando un certo tipo di acquisto di business (come quelli per la ricerca e lo sviluppo) che,

dall'essere classificato come una voce di spesa corrente in ingresso, passa ad essere classificato

come ‘un investimento per le imprese’. Tale revisione comporta che la definizione di uscita

dell'investimento sia più grande, mentre la definizione di uscita dei consumi sia, viceversa, più

modesta, e che i risparmi privati aumentino in maniera simmetrica e corrispondente. Il risparmio

privato è infatti aumentato a causa di una modifica della definizione contabile, senza alterare i

flussi monetari e finanziari che erano stati messi in atto. Il secondo problema con le precedenti

affermazioni è che queste non si applicano ad un'economia monetaria. La versione secondo cui il

risparmio verrebbe considerato una fonte di finanziamento si adatta solo ad un sistema di

scambio non-monetario dove il risparmio è una vera e propria risorsa. Quando le persone

risparmiano nella forma di una vera e propria merce, come fosse il mais, la decisione di

risparmiare diventa una questione del tutto personale: se si è acquistato una certa quantità di

mais, si ha il privilegio di consumarlo, conservarlo, sprecarlo, come si preferisce, senza che

questo coinvolga direttamente il consumo di mais delle altre persone. Solo se si decide di

prestarlo si instaurano delle relazioni con gli altri. Il ‘risparmio reale’ riflette la decisione

personale di non consumare un prodotto reale, procurando così un possibile mezzo

d'investimento, qualora il proprietario del mais, che utilizza l'oro, lo prestasse per produrre beni

di investimento.

Tuttavia, in un'economia monetaria il risparmio non costituisce una vera e propria quantità reale,

un bene, che chiunque può detenere in modo indipendente, come il mais o l'oro, oppure una

collezione di francobolli rari. In un'economia monetaria il risparmio è un azione che si riflette

sugli altri, sotto forma di un credito finanziario. A differenza di una merce come il mais, il

risparmio finanziario appare sempre in un rapporto finanziario, in quanto esiste solo come un

diritto sugli altri, sotto forma di banconote, depositi bancari, oro, e altre attività finanziarie. I

risparmi privati sono crediti di un soggetto economico su un altro, e le variazioni di risparmio

comportano un cambiamento nella relazione tra il ‘risparmiatore’ e gli altri soggetti economici.

Ciò non compare nella contabilità nazionale la quale espone solo beni aggregati. Poi, se

guardiamo al risparmio zoomando al di fuori del singolo soggetto economico, e considerando le

diverse relazioni tra i vari soggetti e i diversi settori (saldi settoriali), troviamo che ogni denaro

risparmiato deve corrispondere necessariamente ad un debito di pari entità di un altro settore: in

altre parole, l’emissione di una banconota corrisponde sempre ad una passività della banca

centrale; un deposito bancario è la passività di una banca commerciale; un titolo di stato è una

passività del governo; un bond aziendale è una passività di un privato; e così via. Questo

significa che quando discutiamo di risparmio finanziario stiamo discutendo contemporaneamente

Fonte: https://ineteconomics.org/uploads/papers/INET-2015-TERZI-f.pdf

Traduzione: Area Traduzioni - CSEPI

di un debito: ogni denaro risparmiato è la passività di qualcun altro. In un'economia monetaria i

risparmi non finanziano: ma hanno bisogno di essere finanziati.

La relazione tra il risparmio e il debito può essere analizzato con un sistema finanziario di conti

(flusso di fondi) [8]. L' ‘equilibrio finanziario netto’ di un singolo soggetto economico è pari alla

differenza tra tutte le sue entrate e tutte le sue spese. Perciò, un eccesso di entrate sulle spese

comporta sia un accumulo di crediti nei confronti di altri e / o una riduzione delle passività.

Viceversa, un eccesso di spese sulle entrate comporta sia una riduzione dei crediti verso gli altri

e / o un aumento delle passività. Poiché la somma di tutte le entrate economiche durante un dato

periodo di tempo deve essere uguale alla somma di tutte le spese, i saldi finanziari netti devono

azzerarsi in qualsiasi sistema chiuso di contabilità. Notoriamente, e ciò non sorprende, si afferma

infatti che i risparmi finanziari si sommano a zero quando si prende in considerazione tutta

l'economia mondiale. Questo modello va ovviamente in contrasto con la versione ‘reale’ del

risparmio, come uscita non spesa che, generalmente, viene definita come maggiore di zero.

Utilizzando i conti finanziari per studiare la relazione tra i vari settori economici, o saldi settoriali

(vale a dire, quello privato, che include famiglie e imprese - governativo, che comprende le

istituzioni pubbliche come la PA e la BC- ed estero, che coinvolge i non residenti), la seguente

identità deve dunque stabilire che:

4) Il saldo netto privato finanziario + il saldo netto della finanza pubblica + il saldo netto del

settore estero = 0

Oppure:

5) equilibrio finanziario = deficit di governo + saldo del conto corrente

dove il disavanzo pubblico è il saldo negativo finanziario netto del governo, e il saldo del conto

corrente nazionale è quello negativo dei non residenti (ovvero del settore estero). Si noti che il

saldo finanziario privato netto è, per definizione, la differenza tra la variazione dei crediti

finanziari privati e la variazione delle passività private, in modo che ogni nuova domanda

finanziaria privata, che viene ad esistere, deve essere la controparte di un'altra passività privata,

oppure la passività del governo, oppure la passività del settore estero. Come detto in precedenza,

i termini economici in economia possono essere spesso oggetto di fraintendimento. Quando si

parla di ‘risparmio privato’ con termini quotidiani, tale categoria misura generalmente l'out-put

monetario che non è stato consumato nel momento presente di osservazione. Quando, viceversa,

il ‘risparmio’ si misura in termini monetari, si tratta invece del risultato prodotto da una passività

da parte del settore privato, quello pubblico oppure di quello estero. In contrasto con

l'interpretazione fuorviante del risparmio come un vero e proprio bene, che al momento

dell'acquisto può essere conservato, oppure fatto oggetto di prestito, il risparmio monetario può

essere conservato solo sotto forma di crediti verso altri soggetti economici. Questo significa

anche che un atto di risparmio da parte di un soggetto economico richiede un finanziamento, ed è

associato ad un'azione di credito di un'altra unità che emette contemporaneamente un debito.

Questo processo infrange l'idea per cui il risparmio finanziario sarebbe la fonte di fondi

disponibili per gli investimenti. Questo stesso risultato può essere visto in forma di scorte

piuttosto che di flussi:

6) i crediti finanziari privati lordi = debito privato lordo + debito pubblico netto + posizione

internazionale netta finanziaria.

Quando i produttori hanno bisogno di fondi sulla base di quello che ottengono attraverso le

vendite e il reddito, ancora non dipendono dalla volontà del risparmio di altri soggetti economici.

E possono sia ottenere prestiti dalle banche sia provare a vendere l'obbligazione di un debito, nel

Fonte: https://ineteconomics.org/uploads/papers/INET-2015-TERZI-f.pdf

Traduzione: Area Traduzioni - CSEPI

qual caso tutti hanno bisogno di competere per ottenere i crediti finanziari in circolazione. Perciò,

è nell'interesse dei produttori aumentare le attività finanziarie tramite la vendita di ricevute,

piuttosto che fare prestiti. Se i consumatori o i datori di lavoro risparmiassero di più, i produttori

avrebbero più difficoltà ad ottenere crediti finanziari e risparmi.

VI. Il risparmio, il debito, e il modello t-shirt di spesa per la creazione di lavoro.

In questa sezione mi soffermerò su un semplice modello di creazione di lavoro. I fisici

sostengono che una teoria dell'universo non è credibile se non può essere sintetizzata in una tshirt. In modo simile, quello che andrò ad esporre è un modello T-shirt di creazione di lavoro nel

settore privato nell'ambito di un'economia monetaria. Supponendo che i posti di lavoro pubblici

sono offerti mediante decisioni politiche deliberate, e assumendo che nel periodo che prendiamo

come punto di riferimento, non si abbia nessuna creazione di posti di lavoro pubblici, dunque un

cambiamento verso la creazione di lavoro nel settore privato può essere spiegato attraverso

l'immissione di una spesa complessiva. Perciò, questo modello T-shirt si propone di spiegare ciò

che alimenta la spesa. Per ciascun soggetto economico la decisione di spendere riduce il proprio

stock al netto delle attività finanziarie, mentre aumenta contemporaneamente lo stock netto di

attività finanziarie di proprietà di un altro soggetto. Dobbiamo ragionevolmente dedurre che la

spesa di ciascun soggetto economico è influenzata dal desiderio di questo stesso di accumulare, o

ridurre, in questo periodo di riferimento, il proprio credito [7]. La spesa aumenta quando il

risparmio di un soggetto economico supera le aspettative sui propri risparmi, e diminuisce

quando il risparmio di questo soggetto economico manca di un’aspettativa di risparmio.

Aggregando tutti i soggetti economici privati, si può affermare che la spesa complessiva dipenda

dalla differenza tra lo stock effettivo del risparmio privato lordo (GS) e lo stock atteso

(desiderato) di risparmio privato lordo (GSD). Così, si afferma che un cambiamento nell'ambito

dell'occupazione elargita dal settore privato ( J) sia in realtà una funzione ( ) dell'eccesso di

risparmio (oppure una carenza del risparmio in una circostanza, viceversa, negativa) di soggetti

privati che spendono.

Questo conferma che in un’economia monetaria un aumento del risparmio privato al di sopra

dell’obiettivo prestabilito fornisca abbastanza spesa per la creazione di posti di lavoro nel settore

privato. Se assumiamo il livello di aspettativa di risparmio privato lordo (GSD) come dato,

Dunque, la creazione di posti di lavoro è una funzione dello stock effettivo di risparmio privato

lordo: quando questo è in eccesso rispetto alla quantità prevista, si creano posti di lavoro, mentre,

viceversa, quando sono a corto dell'importo previsto, i posti di lavoro vengono distrutti.

La successiva e definitiva questione di questo modello affronterà come fa lo stock attuale riesce a

cambiare il risparmio. Come discusso nel paragrafo precedente, il risparmio privato lordo riflette

le azioni decise dal settore privato, quello governativo, e il debito degli stranieri:

dove DP è la controparte del debito privato lordo, DG è la controparte del debito pubblico netto,

e DF rappresenta quella del debito estero. Assumendo l'obiettivo di risparmio (GSD) come dato,

lo stock attuale del risparmio (GS) diventa il combustibile necessario per innescare la spesa

Fonte: https://ineteconomics.org/uploads/papers/INET-2015-TERZI-f.pdf

Traduzione: Area Traduzioni - CSEPI

capace di generare l’occupazione; e, se GS può aumentare solo quando uno delle sue controparti

cambiano, l'ultima fonte di risparmio di finanziamento e di posti di lavoro rimane il debito.

L'importo effettivo del risparmio potrà essere solo più alto se il debito sarà altrettanto elevato.

Qualsiasi aumento del debito (privato, pubblico, oppure estero) genera più posti di lavoro fino a

quando i risparmi creati dal debito aggiuntivo sono percepiti come in eccesso rispetto al livello

obiettivo. Questo modello può essere ulteriormente esteso per includere tre fattori aggiuntivi:

a) L'effetto di leva privato sul risparmio atteso: nel momento in cui i debitori privati iniziano a

soddisfare sempre più con maggiore difficoltà il loro debito si innalza il livello obiettivo

desiderato di crediti (con riduzione della leva finanziaria) e, a meno che non ci sia un'altra fonte

di credito (tramite emissione ad esempio di nuovo debito pubblico, oppure quello estero),

verranno persi posti di lavoro.

b) L'effetto di una risposta anti-ciclica di un cambiamento della produzione e di posti di lavoro

sul debito pubblico: quando si ottiene un cambiamento attraverso l'aumento dell'occupazione nel

settore privato, la spesa pubblica al netto cambierà attraverso le imposte sul reddito progressivo e

programmi sociali, così che questo influenzerà il flusso (e lo stock) del risparmio tramite il suo

effetto sul debito pubblico.

c) L’effetto della redistribuzione del reddito, la ricollocazione della spesa pubblica, e la

distribuzione dell'onere fiscale: poiché i vari soggetti economici hanno obiettivi di risparmio

diversi, quando i crediti finanziari vengono ridistribuiti, i posti di lavoro del settore privato

possono essere influenzati anche senza variazione del debito.

VII. La carenza di debito come causa determinante e primaria della crisi dell'Eurozona.

Prendendo il risparmio per quello che è, cioè, uno strumento finanziario con una controparte di

debito, aiuta a chiarire il ruolo del risparmio nella prospettiva di un' economia monetaria. Il

modello introdotto nel paragrafo precedente è l'alternativa dell'economia monetaria al modello

dell'economia non monetaria, la quale considera il risparmio come una vera e propria risorsa

necessaria agli investimenti. Il modello T-shirt comporta le seguenti formulazioni:

- Lo stock dei crediti privati include i crediti verso il settore privato, quelli relativi al settore

pubblico, e quelli, infine, del settore estero.

- Per raggiungere i propri risparmi desiderati il settore privato deve finanziarli adeguatamente. In

generale, i cambiamenti di spesa privata rispondono al fatto che il settore privato consideri i suoi

risparmi al di sotto o al di sopra del proprio obiettivo desiderato.

- La produzione interna e l'occupazione aumentano grazie ad una maggiore disponibilità del

settore privato (in particolare, ma non esclusivamente, attraverso il ruolo assunto dal sistema

bancario) per espandere il credito, del settore pubblico al netto del debito, oppure del settore

privato nell'aumentare crediti non spesi sul settore estero.

Ciò significa che le cause finali di crescita del prodotto reale e dell'occupazione nel soddisfare il

potenziale economico a disposizione (vale a dire, la chiusura del gap lasciato da colmare tra

prodotto reale e prodotto potenziale) includono l'espansione del credito bancario, la spesa netta

del governo, e le esportazioni nette. Ciò comporta anche che le differenze (avanzi\disavanzi) dei

saldi finanziari (settori pubblico\privato\estero) siano la condizione normale di un'economia

monetaria. Qualsiasi politica rivolta ad obiettivi reali (prodotto interno lordo e posti di lavoro)

dovrebbe essere focalizzata, quindi, sulla comprensione di come tali differenze migliorino il

raggiungimento di questi stessi obiettivi politici, senza dover forzare una riduzione delle

Fonte: https://ineteconomics.org/uploads/papers/INET-2015-TERZI-f.pdf

Traduzione: Area Traduzioni - CSEPI

differenze tra i diversi settori, che puntualmente invece vengono definite con un’accezione

negativa con il termine ‘squilibri’. Si noti che l'argomento per cui il debito pubblico diventa

insostenibile non ha alcun senso, in quanto ogni debito sarà sempre sostenibile nella misura in

cui la banca centrale è autorizzata ad utilizzare la propria moneta fluttuante per l'acquisto del

proprio debito [5]. Divieti di finanziamento monetario, al contrario, minacceranno la sostenibilità

del debito pubblico e l'economia reale. Se ci fermiamo a tracciare un parallelo con la crisi

tedesca del 1931, Bindseil e Winkler spiegano infatti come tali divieti, con le conseguenti misure

di austerità draconiane, intensificarono la crisi causando la rovina del sistema bancario della

Reichsbank, nonché dello stato tedesco e civile la società del 1930 [1].

In questa sezione finale farò alcune considerazioni sulla Eurozona.

Dall'inizio della crisi, le politiche si sono concentrate sulle riforme strutturali, la politica

monetaria e la politica fiscale. Le riforme strutturali possono rivelarsi molto utili in modi diversi,

quando cambiano la composizione delle entrate e delle spese pubbliche in modo favorevole alla

crescita (ad esempio, ridistribuendo il carico fiscale da lavoro), la lotta contro la corruzione, il

miglioramento delle infrastrutture amministrative. Tuttavia, tali misure non hanno niente a che

vedere con l’approvvigionamento della spesa pubblica e il risparmio necessario per ripristinare la

crescita e la creazione di posti di lavoro.

Per quanto riguarda la politica fiscale, limiti al debito pubblico e il deficit, in combinazione con i

governi della Eurozona sensibili al credito, hanno praticamente tolto dal tavolo la possibilità di

espandere il proprio debito pubblico: i paesi che, viceversa, avevano ancora lo ‘spazio fiscale’

per farlo, non sono invece intervenuti, e gli altri sono stati costretti a prendere provvedimenti per

ridurre il loro debito, producendo infine una recessione ancora più profonda dei disavanzi

pubblici che inizialmente erano stati lasciati liberi di adeguarsi alle condizioni cicliche. Questo

fenomeno ha permesso un aumento del debito privato e / o un aumento dei crediti verso i non

residenti come uniche possibili fonti di risparmio per i residenti dell’Eurozona. Non esiste alcuna

politica dell'Eurozona, tuttavia, per favorire un aumento, sia del credito privato, o delle

esportazioni nette, quando la crescita è lenta, se non attraverso condizioni di deflazione. Può

essere vista come una 'coincidenza' che la stagnazione internazionale sia diventata così grave, e

che le dinamiche dei prezzi siano così contenute, così come il fatto che lo scorso anno il tasso

d'inflazione sia sceso in modo significativo sotto l'obiettivo prefissato dalla BCE. Questo

giustifica l'azione della BCE in base al suo mandato di stabilità sui prezzi. Poi, la BCE ha tagliato

i tassi di interesse, presumibilmente per incoraggiare l'espansione del credito bancario e, quindi,

per condurre ad una sempre maggiore tendenza all’indebitamento privato. Le conseguenze dei

bassi tassi di interesse sulla produzione reale e i posti di lavoro devono essere giudicati per i loro

effetti sul debito privato (cioè, effettivamente sul risparmio privato lordo), e sulle intenzioni di

risparmio del settore privato. Affinché riescano ad aiutare i governi a rispettare le regole di

bilancio comuni, i bassi tassi di interesse potrebbero avere alcuni effetti limitati sulla riduzione

dei risparmi qualora alcune delle spese necessarie per onorare il debito venissero riassegnate ad

altri settori più favorevoli alla crescita. Tuttavia, la ridistribuzione del risparmio da parte degli

istituti di credito verso i mutuatari crea effetti ambigui, così che la ridotta espansione del debito

pubblico funziona proprio nella direzione opposta da quella che era stata inizialmente

prospettata.

In tale contesto deflazionistico, la BCE si è anche impegnata in programmi di acquisto illimitato

(di titoli garantiti da attività, obbligazioni garantite, e il debito del settore pubblico), noto anche

come Quantitative Easing (QE). I mercati hanno reagito al QE e guidato il valore esterno

dell'euro verso un livello più basso. Nonostante ciò, anche se un euro debole può offrire un

Fonte: https://ineteconomics.org/uploads/papers/INET-2015-TERZI-f.pdf

Traduzione: Area Traduzioni - CSEPI

maggior contributo per alimentare il risparmio a favore della creazione di posti di lavoro

nell'ambito degli attuali vincoli europei, che hanno chiuso l’erogazione di spesa attraverso il

debito, ostruendo completamente il rifornimento di risparmio, le conseguenze sul conto corrente

dell'Eurozona restano incerte su molte questioni. Di fatti si persevera con tale strategia al costo di

aumentare il rischio per i residenti che accumulano crediti all'estero, e si rende l'economia

dell’Eurozona dipendente dalla sola variabile della domanda estera. L'enfasi che si concentra

soltanto sul taglio del debito pubblico, e perciò sulla diminuizione del risparmio privato, così

come sul deleveraging in atto nel settore privato (ovvero, la condizione per cui le famiglie e le

imprese da soggetti che spendono sono diventati soggetti che si indebitano e risparmiano in

modo maniacale), lasciano i risparmiatori con nessuna alternativa se non quella di cercare di

finanziare i propri risparmi attesi attraverso le esportazioni nette. Eppure, essere costretti a fare

affidamento soltanto sulla domanda estera (e quindi sulla creazione di debito privato e quello del

settore privato di altri paesi stranieri) indica una manchevolezza drammatica sulla promessa

iniziale di creare un potente mercato unico europeo che riduca la sua dipendenza da acquirenti

stranieri, e quindi sul debito dei non residenti. La riluttanza attuale dell'Eurozona di lasciare che i

paesi membri espandano il loro debito pubblico senza limiti è ragionevole. Ciò che non è

ragionevole è la riluttanza ad espandere il debito pubblico in una forma che rimanga sotto la

supervisione di un governo comunitario, senza che ciò avvenga nel contesto di un'unione fiscale

dei trasferimenti. Questo pregiudizio è radicato in una profonda avversione per il debito pubblico

che deriva dall'idea secondo cui l'aumento dal deficit fiscale non sia sostenibile, e che l’Eurozona

debba essere immaginata come un nuovo "Gold Standard" il cui compite consiste nel disciplinare

i governi e promuovere la prosperità senza il supporto proveniente da spinte ‘monetarie e

l'attivismo fiscale’ [9].

Come nel modello illustrato sopra, non vi è alcun risparmio senza debito e, che piaccia o meno,

non vi è alcun risparmio privato netto senza una qualche combinazione tra maggiore debito

pubblico insieme a quello estero. Se si ritiene quest’ultimo un ragionamento sensato, allora, la

mancanza di una serie di strumenti statali interni a ciascun paese membro che riescono a

funzionare efficacemente per soddisfare il risparmio destinato ai cittadini dell'Eurozona,

dovrebbe essere la preoccupazione fondamentale nell'attuale architettura europea, ed è ad oggi la

causa determinante di una stasi continua che, rimanendo nelle condizioni attuali, potrebbe essere

alleggerita soltanto attraverso una crescita vigorosa dei paesi fuori l'Europa. La sfida che

l'Europa si trova ad affrontare è dunque di natura politica, ed è la questione di come progettare

un meccanismo che crea un debito sufficiente (e quindi un risparmio equivalente) per chiudere il

gap produttivo tra i diversi paesi, e sostenere così la piena occupazione. Un meccanismo

centralizzato è preferibile ad uno decentrato, come l'aumento del limite sul disavanzo / PIL dei

paesi dell'UE. Assicurare che il rubinetto del debito e, dunque, di un risparmio equivalente, lasci

diffondere abbastanza liquidità nel settore privato europeo e consenta alle singole zone di

competere per il credito in circolazione sarebbe sufficiente a fermare la forbice che allarga le

differenze delle diverse economie europee, mentre le riforme a quel punto potrebbero funzionare

per restringere ulteriormente la differenze strutturali tra questi paesi membri. Questo è il vero

salto di qualità di cui l'Eurozona oggi ha veramente bisogno.

Fonte: https://ineteconomics.org/uploads/papers/INET-2015-TERZI-f.pdf

Traduzione: Area Traduzioni - CSEPI

Bibliografia

.

Bindseil, U., and Winkler, A., “Dual Liquidity Crises: A Financial Accounts

Framework,” Review of International Economics, 2013, pp. 151-163.

.

[2] Godley, W., “Money and Credit in a Keynesian Model of Income Determination,”

Cambridge Journal of Economics, 1999, pp. 393-411.

.

[3] Goodhart, C. A. E., “The Two Concepts of Money: Implications for the Analysis of

Optimal Currency Areas,” European Journal of Political Economy, 1998, pp. 407-32.

.

[4] Keynes, J. M., “A Monetary Theory of Production,” in Moggridge, D. (ed.) The

Collected Writings of John Maynard Keynes, vol. XIII, London: Macmillan, 1973, pp.

408-11.

.

[5] Mosler, W., “Soft Currency Economics II,” Kindle edition.

.

[6] Smith, A., “An Inquiry into the Nature and Causes of the Wealth of Nations,” Edwin

Cannan (ed.), in 2 vols., London: Methuen, 1904 (1776).

.

[7] Steindl, J., “The Role of Household Saving in the Modern Economy,” Banca

Nazionale del Lavoro Quarterly Review, 1982, pp. 69-88.

.

[8] Terzi, A., “The Independence of Finance from Saving: A Flow of Funds

Interpretation,” Journal of Post Keynesian Economics, 1986-87, pp. 188-97.

.

[9] Terzi, A., “When Good Intentions Pave the Road to Hell: Monetization Fears and

Europe’s Narrowing Options,” Levy Economics Institute of Bard College, 2014.

Fonte: https://ineteconomics.org/uploads/papers/INET-2015-TERZI-f.pdf

Traduzione: Area Traduzioni - CSEPI