RILEVAZIONE SALARI E STIPENDI

AL PERSONALE DIPENDENTE

Segue 3 fasi:

1) Liquidazione

2) Rilevazione oneri sociali

3) Pagamento

1) Il 23/12 liquidazione stipendi di dicembre:

Stipendi lordi

€ 4.000,00

Assegni nucleo familiare

€

50,00

Ritenute INPS dipendenti €

390,00

Ritenute IRPEF dipendenti €

750,00

Debito vs. personale = stipendio lordo + assegni

nucleo familiare

Assegni nucleo familiare: anticipati dall’azienda per

conto dell’INPS

Ritenute IRPEF: trattenute al dipendente, da versare a

cura dell’azienda.

______________ 23/12/2010_________________

Diversi

a

Dipendenti c/retrib. 4.050,00

Stipendi

4.000,00

INPS (c/contributi)

50,00

______________

_________________

2) Oneri previdenziali a carico azienda = € 850,00

Versamento al fondo miglioramento pensioni = 0,50%

dello stipendio lordo è una somma che l’azienda

anticipa all’INPS ma poi recupera dal TFR = credito

_______________ 23/12/2010_______________

Diversi

a

INPS c/contributi

870,00

Contributi previdenziali

850,00

Dipendenti c/recupero contributi

20,00

_______________

_______________

3) Pagamento stipendi al netto delle ritenute fiscali e

previdenziali

_______________ 23/12/2010 _______________

Dipendenti c/retribuzioni a Diversi

4.050,00

a Comit c/c

2.910,00

a INPS c/contrib.

390,00

a Erario c/ritenute

IRPEF dipend.

750,00

_______________

_______________

Entro il giorno 16 del mese successivo occorre versare

le ritenute fiscali e il saldo a debito verso l’INPS.

Per le ritenute fiscali:

_______________ 16/01/2011 _______________

Erario c/ritenute

a

COMIT c/c

IRPEF dipendenti

_______________

_______________

750,00

Per determinare il saldo a debito verso l’INPS occorre

vedere la situazione del relativo conto al 31/12

INPS C/CONTRIBUTI

Assegni familiari

50,00

Contributi dicembre 870,00

Ritenute INPS dip. 390,00

Saldo a debito azienda = € 1.210,00

______________ 16/01/2011 ______________

INPS c/contributi

a

Comit c/c

______________

______________

1.210,00

RILEVAZIONE FATTURE DI PROFESSIONISTI E

LAVORATORI AUTONOMI

Comprendono di norma:

a) costo della prestazione

(ad es. € 400,00)

b) contributo 4% alla cassa di

previdenza costo per

l’azienda

(ad es. € 16,00)

c) IVA 21% (su a+b)

€ 87,36

______________ 23/09/2011 _______________

Diversi

a

Fornitore Congiu

503,36

Consulenze amministrative

416,00

IVA su acquisti

87,36

______________

d/d

________________

Fornitore Congiu

a

Diversi

503,36

a Comit c/c

423,36

a Erario c/riten.auton. 80,00

______________

________________

N.B. La ritenuta IRPEF è del 20% sul solo onorario

professionale, mentre l’IVA è calcolata sull’onorario + il

contributo alla Cassa di Previdenza

N.B. Non tutti i professionisti addebitano il 2% o il 4%

(ad esempio i notai).

Anche la ritenuta IRPEF sui professionisti va versata

entro il giorno 16 del mese successivo

_______________ 16/10/2011 _______________

Erario c/ritenute

a

COMIT c/c

IRPEF autonomi

_______________

_______________

80,00

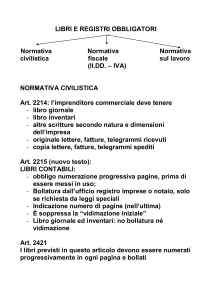

LIBRI E REGISTRI OBBLIGATORI

Normativa

civilistica

Normativa

fiscale

(II.DD. – IVA)

Normativa

sul lavoro

NORMATIVA CIVILISTICA

Art. 2214: l’imprenditore commerciale deve tenere

- libro giornale

- libro inventari

- altre scritture secondo natura e dimensioni

dell’impresa

- originale lettere, fatture, telegrammi ricevuti

- copia lettere, fatture, telegrammi spediti

Art. 2215 (nuovo testo):

LIBRI CONTABILI:

- obbligo numerazione progressiva pagine, prima di

essere messi in uso;

- Bollatura dall’ufficio registro imprese o notaio, solo

se richiesta da leggi speciali

- Indicazione numero di pagine (nell’ultima)

- E’ soppressa la “vidimazione iniziale”

- Libro giornale ed inventari: no bollatura né

vidimazione

Art. 2421

I libri previsti in questo articolo devono essere numerati

progressivamente in ogni pagina e bollati

NORMATIVA FISCALE II.DD. (D.P.R. 600/1973)

Libro giornale e libro inventari

Libri obbligatori IVA

Scritture ausiliarie (conti di mastro)

Libro cespiti ammortizzabili (“storia fiscale” dei

beni ammortizzabili)

- Scritture ausiliarie di magazzino (al superamento di

determinati parametri)

- Libri sociali obbligatori per le società di capitali

- Libro matricola e libro paga leggi sul lavoro

-

NORMATIVA FISCALE IVA (D.P.R. 633/1972)

- Registro acquisti

- Registro fatture emesse

- Registro corrispettivi

Per i registri “fiscali”:

- obbligo di numerazione progressiva in ogni pagina

- no vidimazione iniziale

- no bollatura

Libri sociali obbligatori (per le società di capitali)

art. 2421

- Libro soci (n° azioni, generalità soci, trasferimenti

azioni, ecc.)

- Libro obbligazioni (se ne sono state emesse solo

s.p.a. e s.a.p.a.) – importo obbligazioni, generalità,

trasferimenti, ecc.

- Libro adunanze e deliberazioni assemblee (verbali)

- Libro adunanze e deliberazioni C.D.A.

- Libro adunanze e deliberazioni collegio sindacale

(se esiste)

- Libro adunanze e deliberazioni comitato esecutivo

(se esiste)

- Libro adunanze e deliberazioni assemblee degli

obbligazionisti (se sono state emesse obbligazioni)

Per tali libri:

- obbligo numerazione pagine

- bollatura

- vidimazione (ufficio registro imprese o notaio)

REDDITO D’ESERCIZIO

Incremento del capitale netto per effetto della

gestione durante un certo periodo di tempo

Maggiore ricchezza prodotta dalla gestione

Si distingue tra

REDDITO TOTALE

Riguarda l’intera vita

dell’azienda

REDDITO

D’ESERCIZIO

E’ relativo alle

operazioni di gestione

(ESERCIZIO) compiute

in un dato periodo

amministrativo (ANNO)

Sia il reddito totale sia il reddito d’esercizio

possono essere determinati in modo

SINTETICO

Differenza tra capitale

netto FINALE e capitale

netto INIZIALE

ANALITICO

Sommatoria di

tutti i ricavi

MENO

sommatoria di

tutti i costi

Più precisamente:

determinazione SINTETICA del reddito totale:

+ Capitale finale di liquidazione

(-) capitale di costituzione

(-) ulteriori apporti di capitale

+ rimborsi di capitale

+ utili distribuiti

= Reddito totale

Grandezza CERTA

(ma attenzione a:

- inflazione

- azienda che fa parte di un gruppo.

DETERMINAZIONE ANALITICA DEL

REDDITO TOTALE

Totale ricavi – Totale costi = reddito totale

(variazione del capitale netto iniziale)

Totale ricavi > Totale costi utile

(incremento del capitale netto iniziale)

Totale ricavi < totale costi perdita

(decremento del capitale netto iniziale)

Dal punto di vista monetario/finanziario, si ha:

Entrate – Uscite = Reddito totale

(variazione del capitale netto iniziale)

Entrate > Uscite = Utile

(incremento del capitale netto iniziale)

Entrate < Uscite = Perdita

(decremento del capitale netto iniziale)

ESEMPIO

La società “Pinco & Pallino”, durante la sua

(breve) esistenza ha compiuto le seguenti

operazioni, tutte regolate in contanti:

-

apporto di capitale iniziale dei titolari, 5.000

acquisto beni strumentali, 5.000

acquisto merci, 30.000

vendita merci, 44.000

pagamento stipendi, 6.000

pagamento prestazioni di servizi, 2.500

pagamento imposte, 500.

I beni strumentali usati vengono ceduti per 2.000.

Capitale finale di liquidazione (in contanti) = 7.000

+ Capitale finale

- Capitale iniziale

= Reddito totale

: 7.000

: 5.000

: 2.000

In modo “analitico”:

+ Ricavi totali

: 46.000

- Costi totali

: 44.000

= Reddito totale

: 2.000

La determinazione del reddito d’esercizio è invece

governata dal principio di competenza economica

Correlazione tra utilizzo dei fattori strutturali e

d’esercizio nei processi di produzione economica

durante il periodo amministrativo e beni e servizi

realizzati nel periodo.

COMPETENZA ECONOMICA

Può essere individuata con due criteri:

1)TEMPO ECONOMICO

considera più attentamente l’unità

gestione nel tempo e nello spazio

della

si prestava ad “aggiustamenti”

non

adatta

alle

“standardizzazione”

esigenze

di

2)TEMPO FISICO

Considera il semplice scorrere del tempo

(periodi di uguale durata)

Mira a conoscere il “reddito prodotto”

Adatto alle esigenze di “standardizzazione” e

di informazione esterna

Gestione unitaria finalizzata a realizzare gli

obiettivi del soggetto economico

Unità della gestione operazioni in corso cicli

economici, industriali, mercantili, monetari in

corso

Il bilancio fronteggia A (attivo) con

P (passivo) + N (netto)

Ipotizziamo:

CN iniziale = 20

Entrate

= 90

Acquisto fattori d’esercizio =

Acquisto fattori strutturali =

Uscite monetarie

=

Debiti

=

85

20

95

10

A fine esercizio sono valori certi solo:

Cassa = 15

Debiti = 10

Fattori strutturali: possibilità di utilizzo futuro?

Fattori d’esercizio: integralmente consumati o

ancora utilizzabili?

Ricavi: correlati ai costi o anticipati?

Sfasamento tra dinamica finanziaria e dinamica

economica

Variazioni di cassa = possono esprimere costi o

ricavi ma anche anticipi

Accertamento di crediti o debiti: può avvenire

anche in epoca successiva allo scambio o alla

prestazione di servizi (interessi, fitti), fatture da

emettere o da ricevere

Si possono avere variazioni finanziarie certe nella

loro eventualità ma non nell’importo.

Si può avere anche un utilizzo o una cessione di

beni o servizi senza che si siano verificate le

relative variazioni finanziarie

Per determinare il valore del capitale di

funzionamento a fine esercizio, occorre perciò:

- quantificare i V.F. certi, assimilati e presunti;

- stimare la quota parte dei costi e ricavi

anticipati da rinviare per competenza

economica ai futuri esercizi;

- valutare i V.F. che ancora non si sono

verificati ma sono correlati con la produzione

economica del periodo;

(sottrattive) di storno

Rettifiche

(aggiuntive) di imputazione

Reddito = Ricavi – Costi

Competenza economica = correlazione (matching)

tra:

- utilizzo fattori strutturali e d’esercizio

- beni e/o servizi realizzati nel periodo stesso

NATURA DEL REDDITO D’ESERCIZIO

NON OGGETTIVA (tiene conto di valori stimati

ed ipotetici)

ASTRATTA (viene suddivisa artificialmente la

gestione che è unitaria)

IPOTETICA (dipende dalle ipotesi sulle quali si

basano le valutazioni)

CONVENZIONALE (si basa su convenzioni

come la costanza del potere d’acquisto della

moneta, durata dell’esercizio, ecc.)

NOMINALE (non

“attendibile”)

è

un

dato

“reale”

ma

ATTENDIBILITÀ DEL REDDITO D’ESERCIZIO

DIPENDE DA:

- Entità dei valori oggettivi rispetto a quelli

stimati

- Entità e correttezza delle ipotesi, stime e

congetture effettuate

(che devono essere razionali e ragionevoli in

relazione all’obiettivo del bilancio)

Oggi:

- Informazione per i destinatari

- Chiarezza

corretta

e

rappresentazione

veritiera

e

Svolgimento unitario operazioni di gestione

Contrapposizione indistinta di complessi di costi

e di ricavi comuni alle produzioni di più periodi

Costi e ricavi passati condizionano i risultati

futuri

Stime, valutazioni ed incertezze sulla

determinazione del reddito si riflettono anche

sulla determinazione del capitale di

funzionamento

Reddito e capitale: il loro valore risente dei criteri

di valutazione adottati nell’esercizio ma anche di

quelli utilizzati in passato

Più il capitale di funzionamento comprende valori

stimati operazioni non espresse da valori

monetari, più la valutazione diventa incerta

COLLEGAMENTI REDDITO – CAPITALE

Operazioni in corso:

- Scorte di merci in rimanenza ciclo

mercantile già cominciato (acquisto), da

concludersi con la vendita

Valore rimanenze: deve trovare riferimento alle

condizioni di realizzo futuro (ricavo)

- Rimanenze PCL: valore di vendita del prodotto

finito meno costi di completamento

- Rimanenze materie prime: confronto con

costo di riacquisto

- Costi fattori strutturali partecipano alla

produzione di più esercizi: valore di realizzo

indiretto (tramite i ricavi che si conseguiranno

dalla vendita dei beni o servizi prodotti tramite

quei fattori)

Ricavi > costi fattori utilizzati (comprese le

quote di ammortamento dei fattori strutturali)

- Ricavi anticipati rimanenze passive capitale

(dovranno essere forniti i beni o compiuta la

prestazione)

- Costi e ricavi futuri presunti da attribuire

per competenza all’esercizio in chiusura

Secondo il codice civile, il bilancio delle società di

capitali è composto da:

- stato patrimoniale

- conto economico

- nota integrativa

Criteri generali del codice civile per valutare la

competenza economica:

- chiarezza e rappresentazione veritiera e

corretta

- continuazione dell’attività

- prudenza e costanza criteri di valutazione

- competenza economica e non finanziaria

- costo = criterio base per le valutazioni

Norme di legge e principi contabili:

- Limitano la discrezionalità delle valutazioni

- Esprimono regole convenzionali

- Non eliminano tutte le soggettività di

valutazione (in particolare sulla conclusione

delle operazioni in corso)

Informazioni veritiere e corrette = valido

supporto informativo per le decisioni del

management e per gli interessati esterni.

INFLAZIONE fattore che limita l’espressività

del bilancio

Nel C/E si contrappongono:

- ricavi in moneta attuale

- costi in moneta attuale e ammortamenti riferiti

a moneta deprezzata

Nello S/P troviamo:

- Crediti in moneta svalutata (minori incassi

“reali” per l’impresa)

- Debiti in moneta svalutata (minori pagamenti

“reali” per l’impresa)

- Valore delle rimanenze spesso molto < al

valore corrente di mercato

- Valori dei fattori strutturali può essere

necessario rivalutarli o svalutarli in relazione a

futura ricuperabilità dei costi

Sistema aziendale progredisce per l’attività

quotidiana di:

- apprendimento

- adattamento all’ambiente

- ricerca e sviluppo

- specializzazione

- esperienze tecniche, commerciali, ecc.

- favorevole “clima aziendale”

- collaudata capacità e professionalità del

personale

- notorietà del marchio

- felice localizzazione produttiva

Sono le risorse “FIRM SPECIFIC” che il capitale

di funzionamento non esprime o esprime in

modo limitato (solo se acquisite dall’esterno)

Trovano riflesso nel valore di AVVIAMENTO

SCHEMA LOGICO RETTIFICHE D’IMPUTAZIONE

Imputazione di un costo

Dare del conto di

costo da imputare

Avere del conto

al valore finanz.

presunto passivo

Epilogo

Al Conto Economico

a Stato Patrimon.

Attribuzione di un ricavo

Dare del conto al

valore finanz. presunto

attivo

Avere del conto

del ricavo da

attribuire

Epilogo

a Stato Patrimoniale

a conto economico

Nel successivo esercizio, i conti transitori di bilancio

verranno riaperti e rettificheranno i valori reddituali, in

modo da evitare la duplicazione di costi o ricavi.

FATTURE DA EMETTERE O DA RICEVERE

Sono relative a vendite già effettuate al 31/12 ma non

ancora fatturate, di acquisti o prestazioni di servizi già

ricevuti ma di cui non è ancora pervenuta la fattura

Ad es. al 31/12 rileviamo fatture da emettere per merci

già vendute € 5.000 (IVA 20%) e fatture da ricevere per

prestazioni di servizi per € 3.000 (IVA 20%).

________________

Fatture da emettere

________________

Spese di pubblicità

________________

________________

a Diversi

6.000,00

a Merci c/vendite 5.000,00

a IVA su vendite 1.000,00

________________

a Fatture da ricevere

3.000,00

________________

N.B. Data delle operazioni

N.B. IVA solo su fatture da emettere (DPR 633/1972, art.

6 esigibilità dell’imposta)

Fatture da emettere e fatture da ricevere: sono conti

transitori di bilancio, accesi a valori finanziari presunti,

che verranno chiusi allo stato patrimoniale finale

________________

Fatture da ricevere

________________

Stato Patrim. Finale

________________

a

a

________________

Stato Patrim. Fin. 3.000,00

________________

Fatture da emettere 6.000,00

________________

Nell’esercizio successivo, i conti transitori vengono

riaperti e successivamente chiusi al momento in cui

arriva o viene emessa la fattura

________________ 27/01 _________________

Cliente Rex

a Fatture da emettere

________________

_________________

6.000,00

________________ 18/02 _________________

Diversi

a Fornitore Derrick

3.600,00

Fatture da ricevere

3.000,00

IVA su acquisti

600,00

________________

__________________

Procedure alternative (meno consigliabili):

PER LE VENDITE:

________________ 27/01 _________________

Cliente Rex

a Diversi

6.000,00

a Merci c/vendite

5.000,00

a Fatture da emettere 1.000,00

________________ d/d _________________

Merci c/vendite

a Fatture da emettere 5.000,00

________________

_________________

PER GLI ACQUISTI:

________________ 18/02 _________________

Diversi

a Fornitore Derrick

3.600,00

Spese di pubblicità

3.000,00

IVA su acquisti

600,00

________________ d/d __________________

Fatture da ricevere a Spese di pubblicità 3.000,00

________________

__________________

RATEI ATTIVI E PASSIVI

Ratei: conto transitorio che esprime un valore

finanziario presunto attivo (ratei attivi) o passivo (ratei

passivi).

Ratei attivi quota di ricavo maturato per competenza

a regolamento posticipato

Ratei passivi quota di costo maturato per

competenza a regolamento posticipato

Ratei attivi e passivi quantità congetturate

Esempio:

Al 31/12/01 risulta che il prossimo 1/6 dobbiamo pagare

un canone semestrale posticipato per manutenzione

attrezzature = € 600,00

Imputazione in proporzione al tempo

____________________

_________________

Spese di manutenzione a Ratei passivi

100,00

____________________

_________________

Spese di manutenzione chiude a C/E (tra i costi)

Ratei passivi epiloga a S/P (tra le passività)

Nel successivo esercizio, il conto Ratei passivi viene

riaperto:

Ratei passivi

_______________________

100,00

Ricevimento fattura:

__________________ 31/05/ _________________

Diversi

a Fornitore ROS

720,00

Spese di manutenzione

600,00

IVA su acquisti

120,00

__________________

__________________

Ratei passivi

a Spese di manutenz. 100,00

__________________

__________________

Nel caso dei ratei attivi per ricavi a manifestazione

finanziaria posticipata, le scritture sono specularmente

opposte

INTERESSI E SPESE SU C/C BANCARI

Sono addebitati dalla Banca con “valuta” 31/12 con

l’estratto conto al 31/12.

Sono perciò di competenza dell’esercizio in chiusura.

Esempio:

Interessi attivi = € 100,00

Interessi passivi = € 80,00

Oneri bancari = € 20,00

Ritenuta IRES 27% su interessi attivi

_________________

________________

Diversi

a

Diversi

127,00

Interessi passivi c/c

80,00

Erario c/ritenute IRES

27,00

Oneri bancari

20,00

a Banca c/

27,00

a Interessi attivi c/c 100,00

_________________

________________

N.B. Erario c/ritenute IRES = conto finanziario

Esprime un credito per imposte (IRES) trattenute alla

fonte (dalla banca), che l’azienda sconterà

successivamente dall’IRES da versare

N.B. Dal 2012, ritenuta IRES sugli interessi = 20%.

ACCANTONAMENTI PER FONDI SPESE FUTURE

Oneri già maturati ma di manifestazione finanziaria

futura (spesso incerti nell’importo)

Fondi spese future normalmente conti non transitori

Esprimono valori finanziari presunti per debiti futuri

Negli esercizi futuri permettono di “assorbire” il costo,

già imputato in precedenza, senza aggravare il C/E

Esempio: Fondo TFR, da calcolarsi secondo le norme di

legge.

Fondo TFR = debito presunto verso i dipendenti per le

indennità maturate al 31/12

Dal fondo occorre sottrarre il credito verso i dipendenti

per il recupero contributi (già anticipati dall’azienda

all’INPS)

Se ipotizziamo:

Accantonamento dell’esercizio: € 296,00

Recupero contributi: € 20,00

La rilevazione in P.D. sarà:

___________________

_________________

Accantonamento TFR a Diversi

296,00

a Fondo TFR

276,00

a Dipendenti c/recupero

contributi

20,00

___________________

_________________

Il fondo TFR viene utilizzato al licenziamento o

dimissioni del dipendente.

In quel momento l’azienda dovrà pagare:

- Il fondo TFR maturato al 31/12 precedente

- L’indennità maturata nella frazione di anno in corso

Dovrà scontarsi lo 0,50% maturato sugli stipendi

dell’anno e rilevato nel dare del conto “Dipendenti

c/recupero contributi”

Dovrà operare (quasi sempre) una ritenuta fiscale da

versare poi all’erario.

_________________

_________________

Diversi

a

Diversi

2.500,00

Fondo TFR

2.000,00

Indennità TFR

500,00

a Cassa

2.200,00

a Erario c/riten.IRPEF 200,00

a Dipendenti c/recupero

contributi

100,00

_________________

_________________

Fondo imposte: relativo solo a debiti incerti o futuri (ad

esempio per contenzioso)

Per le imposte sul reddito dell’esercizio, si imputa:

________________

________________________

Imposte sul reddito a

Erario c/imposte sul reddito

________________

________________________

Erario c/imposte: debito calcolato dall’impresa stessa.

SCHEMA LOGICO RETTIFICHE DI STORNO

Storno di un costo

Dare del conto economico

transitorio o non transitorio

Avere del conto

del costo da

stornare

Epilogo

Allo Stato Patrimoniale

al Conto Economico

Storno di un ricavo

Dare del conto del

ricavo da stornare

Avere del conto

economico transitorio

o non transitorio

Epilogo

a Conto Economico

a Stato Patrimoniale

Rettifiche di storno: rinviano costi o ricavi che hanno

già avuto la manifestazione finanziaria, ma si ritengono

di competenza – in tutto o in parte – di esercizi futuri.

RETTIFICHE DI STORNO E DI IMPUTAZIONE

indiretto

Possono essere effettuate con metodo

Diretto

Metodo indiretto si imputano e si stornano i costi ed i

ricavi attivando specifici conti economici di chiusura

Metodo diretto si imputano e si stornano i costi e i

ricavi negli specifici conti accesi alle variazioni

d’esercizio

Metodo indiretto permette l’iscrizione dei valori

stimati e congetturati separatamente da quelli certi

Metodo diretto è di più facile applicazione e permette

di avere nel conto economico i valori di competenza

(già “assestati”)

La contropartita dei conti economici può essere data:

- da conti transitori di bilancio (ad esempio

rimanenze, ratei, risconti, fatture da emettere,

fatture da ricevere, ecc.)

- da conti non transitori (permanenti), che

permangono nei successivi esercizi: ad es. fondi

amm/to, fondi rischi, fondo T.F.R.

Generalmente, lo storno dei costi e ricavi avviene in

modo diretto, utilizzando cioè lo stesso conto di

reddito.

Solo per insiemi indistinti di costi (ad es. lavori in

economia o rimanenze) si opera uno storno indiretto.

Nelle rettifiche di storno:

conto di contropartita del costo sempre un altro

o ricavo da stornare

conto di natura

economica

transitorio

se il rinvio è solo

al successivo esercizio

non transitorio

se il rinvio è riferito a

più esercizi

RIMANENZE FINALI DI MAGAZZINO

Evidenziano cicli operativi in corso, destinati a trovare

conclusione negli esercizi successivi.

Rappresentano costi anticipati da stornare e rinviare ai

futuri esercizi.

Dal punto di vista patrimoniale rappresentano

rimanenze attive del capitale di funzionamento.

Le rettifiche avvengono in modo indiretto, utilizzando

dei conti transitori chiamati “Magazzino Merci” o

“Magazzino prodotti finiti” ecc., oppure “Rimanenze di

merci” o “Rimanenze di prodotti finiti”, ecc.

RISCONTI ATTIVI E PASSIVI

Sono conti economici transitori di chiusura.

Risconti attivi esprime uno storno di costi =

rimanenza attiva del capitale di funzionamento per

servizi già acquisiti ed utilizzabili nel futuro esercizio

Risconti passivi esprime uno storno di ricavi =

rimanenza passiva del capitale di funzionamento per

servizi con corrispettivo già incassato ma da erogare

nel futuro esercizio

Esprimono quantità congetturate, normalmente su base

temporale.

RISCONTI PASSIVI

Il 1/11 incassiamo un fitto attivo anticipato per il periodo

1/11 – 1/5, per complessivi € 3.000 + IVA 20%

_________________ 01/11 _______________

Clienti

a Diversi

3.600,00

a Fitti attivi

3.000,00

a IVA su vendite 600,00

_________________

_______________

In sede di operazioni di rettifica, si storna la parte

anticipata (3.000/6 x 4)

_________________

Fitti attivi

_________________

a

_______________

Risconti passivi

_______________

2.000,00

RISCONTI ATTIVI

Il 1/11 paghiamo un fitto attivo anticipato per il periodo

1/11 – 1/5, per complessivi € 3.000 + IVA 20%

_________________ 01/11 _________________

Diversi

a Fornitori

3.600,00

Fitti passivi

3.000,00

IVA a credito

600,00

_________________

_________________

In sede di operazioni di rettifica, si storna la parte

anticipata (3.000/6 x 4)

_________________

Risconti attivi

_________________

a

_______________

Fitti passivi

_______________

2.000,00

AMMORTAMENTO DEI COSTI

AD UTILITÀ PLURIENNALE

Costi ad utilità pluriennale riguardano la produzione

economica di più esercizi

Sul piano finanziario investimenti di lungo rigiro che

si riconvertono in risorse finanziarie in tempo > 1 anno

Sul piano economico costi anticipati per

- acquisto da terzi

- produzione interna (“in economia”)

- apporto soci

Ammortamento: procedimento contabile per ripartire il

costo pluriennale tra i periodi amministrativi nei quali si

utilizza il fattore.

Quota di ammortamento = costo di utilizzazione ritenuto

di competenza dell’esercizio

Rappresenta una quantità congetturata.

Piano di ammortamento: deriva da un processo

valutativo che considera

- valore da ammortizzare

- tempo (vita fisica/vita economica)

- criterio di ripartizione quote

Ammortamento: riguarda solo i beni ad utilizzo limitato

nel tempo (no terreni, salvo costi per migliorie

fondiarie)

DISMISSIONE DEI CESPITI AMMORTIZZABILI

a)Valore netto contabile = costo storico - fondo amm/to

b)Valore di realizzo = prezzo di vendita del bene usato

Se b>a plusvalenza

Se b<a minusvalenza

Plusvalenze e minusvalenze conti di reddito non

attribuibili direttamente all’attività caratteristica

dell’impresa (e soprattutto non di competenza esclusiva

dell’esercizio)

ESEMPI:

Macchinario costo storico € 15.000

Fondo ammortamento: € 9.000

a) Viene rivenduto ad € 5.000 + IVA 20 %

b) Viene rivenduto ad € 7.000 + IVA 20%

a)________________

__________________

Diversi

a Diversi

16.000,00

Cliente Zeta

6.000,00

Fondo amm/to macchinario

9.000,00

Minusvalenze

1.000,00

a Macchinari

15.000,00

a IVA su vendite

1.000,00

_________________

__________________

b)________________

___________________

Diversi

a Diversi

17.400,00

Cliente Zeta

8.400,00

Fondo amm/to macchinario

9.000,00

a Macchinari

15.000,00

a IVA su vendite

1.400,00

a Plusvalenze

1.000,00

_________________

__________________

SVALUTAZIONE ELEMENTI PATRIMONIALI

E FONDI RISCHI

Fronteggiano oneri futuri o perdite previste negli

elementi patrimoniali

-

Rischi su crediti commerciali

Rischi variabilità cambi esteri

Rischi svalutazione titoli in portafoglio

Rischi collaudo ed accettazione su commesse

…..

Il rischio può essere:

- trasferito a terzi (ad es. contratto di factoring,

polizza di assicurazione, ecc.)

- fronteggiato internamente (autoassicurazione) con

opportuni accantonamenti in bilancio

Fondi rischi conti economici non transitori di bilancio

Funzionano in avere

Vengono alimentati con accantonamenti

in appositi conti di reddito

_________________

_________________

Accantonamento

a Fondo rischi per ….

per ……..

_________________

_________________

Accantonamento chiude a C/E tra i costi d’esercizio

(esprime spesso una rettifica dei ricavi previsti)

Fondo chiude a S/P

Crediti e debiti in valuta estera (non euro): vengono

contabilizzati al cambio del giorno dell’operazione.

Al 31/12, per i crediti e debiti a breve, se:

- cambio sfavorevole per l’azienda, si rileva il

maggior onere presunto;

- cambio favorevole per l’azienda, si rileva l’utile in

formazione

_______________

____________________

Perdite presunte

a Fornitori Estero

_______________

____________________

Fornitori estero

a Utili presunti su cambi

_______________

____________________

Per debiti o crediti > 12 mesi, si compensano eventuali

utili in formazione e perdite in formazione;

- se perdite > utili (ad es. perdite 10, utili 7) la

differenza si rileva:

_______________

____________________

Perdite presunte

a Fornitori Estero

3

_______________

____________________

- se utili > perdite (ad es. utili 10, perdite 7), si rileva:

_______________

____________________

Perdite presunte

a Fornitori Estero

7

_______________

____________________

Fornitori estero

a Utili presunti su cambi

10

_______________

____________________

Utili presunti su

a Fondo utili differiti su

3

cambi

cambi

_______________

____________________

Così si evita l’imputazione anticipata di un ricavo

ancora “non realizzato”

PERDITE PRESUNTE SU CREDITI

Formalmente rettifiche di imputazione

Sostanzialmente rettifiche di storno (minori incassi di

ricavi già contabilizzati nell’esercizio)

Ad es. si ipotizzano a fine esercizio perdite presunte su

crediti verso clienti per € 500

______________________

________________

Svalutazione crediti

a Fondo svalutaz.

500,00

(perdite presunte su crediti) crediti

______________________

________________

Fondo svalutazione crediti: può essere inteso come

- posta rettificativa dell’attivo (del conto clienti)

- fondo rischi

In quanto fondo, viene utilizzato al momento in cui le

perdite, dapprima “presunte”, diventano “reali”:

Ad es.:

Credito verso cliente Alfa = € 2.400

Fondo svalutazione crediti = € 500

Il cliente paga a saldo

€ 1.700

________________

__________________

diversi

a Cliente Alfa

2.400,00

Cassa

1.700,00

Fondo svalutazione crediti

500,00

Perdite su crediti

200,00

________________

__________________

Tale tecnica di utilizzazione si applica a tutti i fondi

rischi

SISTEMI IMPROPRI DI SCRITTURE

E CONTI D’ORDINE

Servono per avere utili informazioni aggiuntive

oltre a quelle di CO.GE.

I conti d’ordine

patrimoniale.

vanno

in

calce

allo

stato

I sistemi impropri funzionano con:

1) Conti all’oggetto

2) Conti al soggetto

Le rilevazioni funzionano sempre contrapponendo

un conto al soggetto con un conto all’oggetto

Convenzione:

- se l’oggetto è acquisito o sarà acquisibile, la

variazione va iscritta nel DARE di tale conto

- se l’oggetto viene trasferito o sarà trasferibile

la variazione va in AVERE del conto

all’oggetto

N.B. Conto all’oggetto aspetto originario

Sistema improprio dei beni altrui

Conto all’oggetto caratteristiche del bene

Conto al soggetto categoria di soggetti che

hanno depositato i beni presso l’azienda

Esempio: L’azienda riceve titoli a garanzia

________________

______________

Titoli in garanzia

a Depositanti titoli

In garanzia

________________

_______________

Alla restituzione:

________________

_______________

Depositanti titoli in a Titoli in garanzia

garanzia

________________

_______________

Esempio 2:

Stipulazione di un contratto di leasing:

________________

_______________

Beni di terzi in

a Cedenti beni in

Leasing

leasing

________________

_______________

Al termine del contratto:

________________

________________

Cedenti beni in

a Beni di terzi in

Leasing

leasing

________________

________________

Sistema improprio dei nostri beni presso terzi

Esempio: L’azienda ha dato una partita di merce a

una banca a garanzia di un’anticipazione.

________________

_______________

Depositari merci in a Merci presso terzi

garanzia

in garanzia

________________

_______________

Alla restituzione:

________________

Merci presso terzi

in garanzia

________________

_______________

a Depositari merci

in garanzia

_______________

Sistema improprio degli impegni

Esempio: L’azienda ha ricevuto una fideiussione

da terzi

________________

________________

Fideiussioni ricevute a Creditori per

Da terzi

a fideiussioni

________________

________________

Al termine:

________________

Creditori per

Fideiussioni

________________

________________

a Fideiussioni ricevute

da terzi

_________________

Sistema improprio dei rischi

L’azienda ha assunto il rischio di regresso sulle

cambiali scontate presso la banca:

________________

_______________

Rischi su effetti

a Banca c/rischi su

scontati

effetti scontati

________________

_______________

Al termine dell’operazione di sconto:

________________

_______________

Banca c/rischi su

a Rischi su effetti

effetti scontati

scontati

________________

_______________