Corso di Laurea in Amministrazione e legislazione di Impresa

Dispensa di Gestione Finanziaria di Impresa

A.a. 2011-2012 - Primi 5 CFU

A cura della dott.ssa C. Cannavale

La funzione finanza

La funzione finanziaria dell’impresa occupa oggi un ruolo centrale all’interno delle grandi

imprese che, attraverso una gestione ottimale delle risorse a disposizione, cercano di limitare gli

effetti della variazione delle variabili finanziarie, di supportare le incertezze dovute alla varietà e

variabilità dell’ambiente in cui operano e di mantenere accettabili livelli di liquidità.

Riprendendo l’ottica porteriana della catena del valore, la finanza s’inserisce nell’ambito delle

attività infrastrutturali, che costituiscono l’“ossatura portante” di un’azienda. La funzione finanza

si occupa, infatti, di reperire le risorse finanziarie necessarie al regolare svolgimento dell’attività

aziendale, ma ha anche il compito di supportare i processi di crescita delle imprese e di favorire il

mantenimento

delle

posizione

competitive

raggiunte,

anche

e

soprattutto

attraverso

l’individuazione di opportunità di investimento profittevoli e di strumenti adeguati alla copertura

dei rischi verso cui resta esposta.

E’ generalmente riconosciuto che la funzione finanziaria può essere ricondotta essenzialmente

a tre ordini di problemi (Solomon, 1963):

− la definizione del volume complessivo e del tasso di sviluppo del capitale investito

nell’impresa;

− la scelta degli investimenti e la connessa struttura delle attività patrimoniali dell’impresa;

− la composizione delle fonti di finanziamento utilizzate a copertura delle attività

patrimoniali.

Più in particolare, l’impresa deve valutare le opportunità di investimento con riferimento sia

alla loro profittabilità sia al rischio ad esse connesse (rischio che deve essere coerente con la

soglia di accettabilità della specifica impresa). Al fine di valutare al meglio due opportunità di

investimento alternativo, l’impresa deve aver chiari i criteri in base ai quale decidere tra le diverse

metodologie di valutazione (è più importante il tempo o il rendimento? È possibile valutare in

maniera esaustiva i costi del capitale? Quanta incertezza si riflette sulle stime del capitale

circolante e così via).

Dal punto di vista della gestione corrente, alla funzione finanza spetta l’importante compito di

gestire in maniera efficace i crediti contratti e di individuare le opportune tutele dalle variazioni

finanziarie che possono limitare la redditività dell’impresa. Ultimo, ma non meno importante,

l’impresa deve gestire una tesoreria tanto più complessa quanto maggiore è il numero di valute

nelle quali opera e maggiore è il numero di paesi in cui risultano disperse le proprie attività.

2 Si

tratta

di

problematiche

strettamente

connesse,

che

devono

essere

risolte

contemporaneamente e che riguardano, di fatto, un unico fenomeno: la dinamica del capitale

(Brugger, 1975).

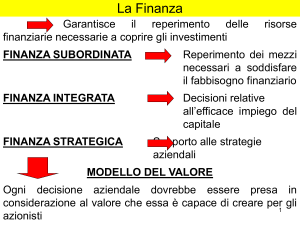

La dottrina sembra inoltre piuttosto concorde nell’attribuire alla finanza una duplice funzione:

in primo luogo essa appare come il collegamento tra l’impresa e l’ambiente finanziario, o meglio

come l’area dove si sedimentano le competenze necessarie alla gestione dei rapporti con il

mercato finanziario; in secondo luogo, ad essa compete la funzione di supporto alle decisioni

aziendali, attraverso la trasmissione di regole e strumenti operativi.

Tale funzione ha conosciuto nel tempo un’evoluzione dei propri confini e un ampliamento

della propria autonomia decisionale, anche in risposta alle numerose trasformazioni che hanno

interessato i mercati finanziari, i mercati dei beni reali e le tecniche manageriali. Si è passati da

una visione della funzione finanza “subordinata” ala direzione amministrativa dell’impresa

(Pavarani, 1995) ad una visione integrata della finanza che assume il compito di valutare la

convenienza economica dei progetti di investimento derivanti da esigenze di crescita o da

fabbisogni legati al regolare svolgimento dell’attività aziendale, arrivando a valutare l’intera

sostenibilità finanziaria dei piani di sviluppo aziendale in modo da correlare l’origine dei

fabbisogni di capitale con l’effettiva capacità di finanziamento, interno ed esterno, dell’impresa,

senza compromettere la condizione di equilibrio finanziario. Nello svolgimento di questa attività,

la funzione finanziaria aziendale si deve ovviamente coordinare con altre funzioni dalle quali

derivano le esigenze di investimento (produzione, marketing, ecc.). La finanza diventa sempre più

“strategica” (Sandri, Bozzi, 2006), è un supporto fondamentale alle scelte strategiche dell’impresa

sempre più orientate alla creazione di valore (Donna, 1988) per le diverse tipologie di

stakeholder.

Alla luce dei fenomeni descritti, la funzione finanza ha progressivamente ampliato il suo campo

di azione, coinvolgendo al suo interno diverse aree-tematiche, quali:

– la pianificazione dei flussi finanziari di medio e lungo periodo riguardanti le politiche di

investimento internazionale e le correlate politiche di scelta delle fonti e delle tipologie dei

finanziamenti;

– la scelta dei criteri per valutare la conduzione attuale e prospettica delle aziende;

– la gestione della tesoreria plurivalutaria, vale a dire, dei surplus/deficit di cassa, generati dai

movimenti finanziari in monete diverse da quella nazionale;

– le scelte decisionali e tecniche di copertura da adottare per il fronteggiamento dei rischi

derivanti dall’incertezza sulle future variazioni dei tassi di cambio;

3 – le azioni finalizzate a cogliere le opportunità derivanti dall’esistenza di anomalie nei mercati

finanziari e a coprirsi dai rischi di oscillazione dei tassi di interesse;

– le azioni finalizzate a cogliere le opportunità derivanti dalla presenza di carichi fiscali diversi

nei vari Paesi, attraverso idonee politiche dei prezzi di trasferimento di beni e servizi tra casa-madre

e consociate.

La struttura finanziaria e le fonti di finanziamento

Come osservato in precedenza, alla funzione finanza spetta il compito di individuare non solo

le occasioni più opportune di impiego dei capitali (investimenti), ma anche le fonti più adeguato

al finanziamento delle stesse.

A causa dello sfasamento fisiologico tra entrate e uscite monetarie, le imprese sono esposte a

un fabbisogno finanziario che può avere un’intensità diversa a seconda del ciclo di vendite che

l’impresa sostiene, del potere contrattuale che esercita nei confronti di fornitori e clienti, della

tipologia di settore, delle politiche di gestione del personale e così via. Si pensi, in quest’ottica

alla differenza tra un’impresa di costruzioni e un bar. E’ ovvio che i tempi per ultimare la

produzione, l’entità e le difficoltà di ottenere i pagamenti e le condizioni applicate dai fornitori

saranno fortemente differenti ed avranno un incidenza diversa sul fabbisogno finanziario delle

due imprese.

D’altra parte anche le imprese sono dotate di immobilizzazioni ed anche queste contribuiscono

a creare un fabbisogno finanziario che riguarda sia il loro finanziamento sia la necessità di

compensare i capitali immobilizzati con altre fonti che finanzino la gestione corrente. In periodi

di contrazione della domanda, poi, questo problema viene aggravato dalla permanenza in

magazzino di scorte di prodotti finiti che si aggiungono alle scorte di materie prime e semilavorati

necessari al corretto funzionamento dell’attività operativa. La gestione di qualsiasi tipologia di

azienda comporta, quindi, una serie di decisioni che generano fabbisogni finanziari, derivanti dal

ritardo temporale che intercorre tra l’uscita monetaria per l’acquisizione di una certa risorsa

(tempo t) e una o più entrate future generate da quella stessa risorsa (tempo t+1). Maggiore è

l’intervallo di tempo che intercorre tra uscite e entrate, più lungo è il ciclo finanziario che

caratterizza la specifica risorsa (Rullani, 1984).

Escludendo la cassa e i conti correnti, il ciclo finanziario più breve è quello del capitale

circolante, formato dai crediti verso clienti e dalle scorte (che possono essere di materie prime,

semilavorati o prodotti finiti).

4 Le immobilizzazioni materiali e immateriali sono caratterizzate da cicli finanziari che durano

più a lungo, solitamente pluriennali. Tali risorse dell’attivo, inoltre, hanno un ritorno in forma

liquida indiretto, derivante dalla partecipazione al processo produttivo e al ciclo di vendita, che

avviene attraverso il cash flow. Nel caso delle immobilizzazioni finanziarie, invece, il ritorno

avviene in forma diretta attraverso la vendita della partecipazione: il ciclo finanziario, in questo

caso, dipende da quanto la partecipazione risulta essere strategica per l’azienda.

In sintesi, quindi, le attività dello stato patrimoniale forniscono una prima indicazione del

fabbisogno finanziario che l’impresa deve fronteggiare, perché delineano il capitale che è stato

investito nelle diverse risorse (Rullani, 1984). La finanza deve, quindi, definire le fonti di

finanziamento da utilizzare a copertura, adeguate sia dal punto di vista quantitativo, che dal punto

di vista qualitativo.

Il primo indicatore che piò, infatti, essere utilizzato per comprendere il fabbisogno finanziario

di un’impresa è il totale dell’attivo ossia la somma del capitale fisso e del capitale circolante,

dove il primo finanzia le strutture e il secondo il ciclo acquisti-produzione-vendita.

Altri elementi che possono essere analizzati al fine di verificare la coerenza tra scelte

finanziarie e attività posta in essere dall’impresa sono, in prima approssimazione:

•

il rapporto Capitale fisso/capitale circolante, che ci dà un’indicazione della rigidità

dell’impresa e della possibilità di sfruttare la leva operativa;

•

il grado di capitalizzazione dell’impresa, che indica il fabbisogno di capitale fisso;

•

il ciclo dei ricavi, che indica, invece, il fabbisogno di capitale circolante;

•

Il Capitale Circolante Netto (CCN) che dà un’indicazione importante della solvibilità

dell’impresa;

•

La capacità di autofinanziamento.

La capacità di autofinanziamento e, quindi, la possibilità che l’impresa ha di finanziarsi senza

ricorrere a capitale di terzi, può essere misurata calcolando il cash flow. Esistono tre forme di

cash flow: il free cash flow, dato dalla somma del reddito operativo al netto delle imposte più

gli ammostamenti, più gli accantonamenti, più la variazione del capitale circolante più la

variazione degli investimenti fissi, più la variazione dell’indebitamento di esercizio; il cash

flow finanziario, dato dalla somma di utile netto, ammortamenti e accantonamenti; il cash

flow reddituale, dato dalla somma di utile netto e ammortamenti.

La distinzione tra fonti esterne e fonti interne è molto importante. Le fonti esterne sono

costituite dalle molteplici forme di raccolta presso terze economie (anche il capitale proprio

5 perché appunto conferito dalla proprietà); le fonti interne dall’autofinanziamento e dai

disinvestimenti, che consentono di far fronte, almeno in parte, ai deflussi di risorse senza ricorrere

ad ulteriori apporti esterni. Un effetto di questo tipo è esercitato nel breve periodo anche dagli

accantonamenti netti annui al fondo quiescenza del personale.

Riguardo alle fonti esterne, occorre, infine, riflettere sulla differenza tra capitale proprio

(equity) e capitale preso a prestito, in quanto solo il primo presenta i seguenti vantaggi:

− durata illimitata e, quindi, forte stabilità;

− assenza di un obbligo formale di remunerazione.

Riassumendo, i compiti della funzione finanza in merito alla struttura finanziaria e al

fabbisogno finanziario si basano sull’assunzione di scelte fondamentali per il corretto

funzionamento dell’impresa e la loro efficacia dipende dal rispetto di una serie di criteri:

Ø Criterio dell’omogeneità tra fonti e impieghi;

Ø Criterio della flessibilità;

Ø Criterio dell’elasticità;

Ø Criterio dell’economicità.

La funzione finanza deve, quindi, ricercare fonti che abbiano un orizzonte temporale coerente

con il ciclo finanziario degli impieghi. Deve cercare a parità di coerenza, la fonte che le

consente un maggior grado di flessibilità (possibilità di modificare la strada intrapresa). Deve,

inoltre, preservare un adeguato livello di elasticità (possibilità di ampliare i capitali a

disposizione nel caso in cui si presentino nuove opportunità di investimento). Deve, infine,

considerare l’economicità nella scelta tra fonti alternative (minore costo del finanziamento).

Tecniche di valutazione degli investimenti

Riguardo all’attività di valutazione degli investimenti e delle strategie, il management della

funzione finanza deve fissare in primo luogo le regole e i principi che devono guidare l’impresa

nell’attività di pianificazione di tale attività1.

Dal punto di vista finanziario, un investimento può essere inteso come un impiego di mezzi

finanziari allo scopo di ottenere una serie di risultati futuri, distribuiti su un periodo temporale più

o meno esteso.

Un investimento è, quindi, una decisione che presenta alcune caratteristiche peculiari (Genco,

Calvelli, 2008):

1

Questa parte è tratta da Genco, Calvelli (a cura di), Elementi di Economia e Gestione delle Imprese. Albano Editore, Napoli.

6 −

riguarda tipicamente l’acquisizione di immobilizzazioni tecniche (materiali o

immateriali) funzionali all’attuazione di opzioni strategiche;

−

sugli investimenti tende a concentrarsi il rischio di impresa; l’uscita monetaria che

avviene nel momento iniziale dell’investimento è, infatti, certa, mentre i flussi finanziari di

ritorno sono gravati da un certo grado di rischio dovuto all’andamento della situazione

aziendale;

−

implica un ciclo finanziario, inteso come il gap temporale tra un’uscita finanziaria per

l’acquisizione dell’oggetto di investimento e un ritorno di solito articolato in una o più

soluzioni diluite nel tempo.

Le decisioni di investimento vengono generalmente assunte secondo un metodo definito

Capital Budgeting, utile a valutare in via preventiva le decisioni relative all’allocazione delle

risorse finanziarie. Tale metodologia in questione prevede in primo luogo la fissazione

dell’orizzonte temporale di analisi, basato sulla vita economica2 del bene oggetto di investimento,

cioè sul numero di anni in cui l’investimento sarà in grado di generare flussi finanziari futuri. A

seguire, viene calcolato il rendimento atteso di ciascun progetto di investimento attraverso

l’applicazione della cosiddetta Discounted Cash Flow Analysis (analisi dei flussi di cassa

attualizzati). Secondo questo processo, tutti i flussi di cassa futuri generati dall’oggetto di

investimento vengono attualizzati al momento dell’effettuazione dell’investimento attraverso un

fattore di attualizzazione che tiene conto del costo dei capitali impiegati e del grado di rischio

della nuova iniziativa; in questo modo si rendono confrontabili importi monetari distribuiti in

tempi diversi.

I flussi finanziari da prendere in considerazione sono solo quelli futuri e differenziali (cd. flussi

incrementali: Cattaneo, 1999), costituiti da tutti i flussi di cassa in uscita ed in entrata

direttamente generati dall’investimento di cui si sta valutando la fattibilità finanziaria.

I flussi finanziari incrementali che generalmente scaturiscono da un progetto di investimento

possono essere ricondotti a quattro distinte tipologie di valori:

− i flussi generati dall’acquisto dell’oggetto di investimento (ovviamente in uscita);

− i cash flow generati dalla gestione caratteristica;

− i flussi generati dall’impiego del capitale circolante netto operativo, dalle sue variazioni anno

per anno e dal suo recupero finale. Quando si attua un nuovo investimento, infatti, occorre tenere

in considerazione il fatto che si avranno impieghi di capitale circolante legati all’investimento (es.

aumento di scorte di materie prime o semilavorati per far funzionare il nuovo macchinario, oppure

2 La vita economica scaturisce dalla comparazione tra la vita fisica del bene oggetto di investimento e il periodo

di obsolescenza.

7 ampliamento del portafoglio crediti dell’azienda), e come tutti gli impieghi di capitale anch’essi

devono essere remunerati, quindi tenuti in considerazione nei flussi rilevanti;

− i flussi ottenibili dal valore residuo dell’investimento alla fine della vita economica 3.

In parallelo viene analizzato anche il livello di rischio legato ai progetti più convenienti dal

punto di vista della redditività, al fine di ottimizzare anche da questo punto di vista il portafoglio

aziendale (Van Horne, 1984).

Una volta individuati l’entità e il rischio dei flussi rilevanti si procede applicando uno dei

tradizionali metodi di valutazione della redditività di un investimento basati sul confronto con il

costo delle fonti di finanziamento utilizzate. Un investimento, infatti, per essere intrapreso

dovrebbe avere una redditività superiore al costo dei capitali utilizzati e ad un certo margine che

remuneri il rischio associato all’operazione.

I metodi più utilizzati per questa analisi sono il Valore Attuale Netto (VAN) e il Tasso Interno

di rendimento (TIR).

Il valore attuale netto (VAN) viene generalmente calcolato come differenza tra i flussi di

cassa in entrata e i flussi di cassa in uscita, attualizzati, generati dall’investimento.

In formula, il VAN è pari a:

n

VAN = Σ (Ei – Ui) (1+r) –i

i=1

dove F0 rappresenta l’uscita monetaria per l’acquisizione dell’investimento, Fi costituisce il

flusso finanziario al tempo i e r indica il tasso soglia di accettazione, che risulta essere funzione

del costo del capitale impiegato e del grado di rischio dell’investimento.

In generale, affinché l’investimento sia ritenuto accettabile, è necessario che il VAN sia

maggiore di zero; nel caso di due investimenti alternativi, verrà scelto quello con un VAN più

elevato.

3 Il valore residuo dell’investimento è costituito da due componenti:

- una componente materiale, fornita dal ricavato della vendita dell’oggetto di investimento alla fine della vita

economica;

- una componente immateriale, derivante dal fatto che l’investimento ha permesso all’impresa di sviluppare una

serie di competenze che rimarranno nell’impresa anche dopo la vita utile dell’investimento. In questo senso,

nell’analisi dell’investimento dovrebbero rientrare anche le” opzioni reali”, viste come opportunità future che

consentono di creare valore.

8 Il metodo del tasso interno di rendimento (TIR) prevede, invece, che venga stimato il tasso

che rende uguale a zero il valore attuale netto dell’investimento. Il TIR è, infatti, quel particolare

saggio che rende equivalenti, dal punto di vista finanziario, i flussi positivi ed i flussi negativi di

una determinata operazione di investimento e che pertanto ne annulla la sommatoria algebrica.

In formula:

n

Σ (Ei – Ui) (1+x) -i=0

i=1

dove X rappresenta il tasso interno di rendimento.

Se tale tasso è superiore al tasso soglia di accettazione, l’investimento risulterà accettabile; tra

investimenti alternativi, invece, verrà scelto quello che presenta un TIR più elevato.

Il principale limite del TIR risiede nella possibilità che uno stesso investimento abbia più tassi

interni di rendimento.

In generale, per entrambi i metodi, occorre valutare bene le difficoltà relative alla definizione

dei flussi incrementali dell’investimento, alla stima di tali flussi e alla possibilità di individuare

un costo del capitale che sia rappresentativo della realtà. E’ ovvio, infatti, che il costo del capitale

tende a variare nel corso del tempo e che non dovrebbe essere considerato uguale il costo al quale

si attualizzano le uscite e quello al quale si attualizzano i flussi incrementali.

Il calcolo del costo del capitale costituisce, quindi, una delle principali difficoltà riguardanti

tali analisi. Esso può essere generalmente definito come costo medio ponderato, secondo il piano

finanziario di copertura dell’investimento, dei diversi tipi di capitale utilizzati: capitale di debito,

capitale dei soci (se è stato richiesto ai soci un aumento del capitale sociale specifico), oppure

costo figurativo (o costo opportunità) dell’autofinanziamento e del capitale netto preesistente.

Il costo medio ponderato del capitale può essere calcolato attraverso la formula del Weighted

Average Cost of Capital (WACC), secondo cui: c = cd (d/d+e) + ce (e/d+e), dove cd è il costo del

capitale preso a prestito e ce è il costo del capitale proprio. La stima del costo del capitale proprio

rappresenta il passaggio più difficile: per quanto riguarda l’autofinanziamento e il capitale netto

preesistente, si è soliti utilizzare un costo opportunità, cioè il rendimento delle alternative di

investimento alle quali si rinuncia; per quanto riguarda, invece, il nuovo capitale richiesto, esso

può essere stimato, in particolare nelle società quotate, con il metodo del CAPM, per cui ce = rf +

ß (rm – rf), dove rf è il tasso di rendimento delle attività prive di rischio (risk free rate), rm è il

tasso di rendimento atteso dal portafoglio azionario di mercato e ß è il rischio sistematico, cioè

9 non diversificabile, dell’impresa, calcolato come coefficiente di regressione che esprime la

sensibilità del rendimento dei titoli azionari di un’impresa rispetto al rendimento del portafoglio

di mercato.

Nel caso di imprese non quotate, si utilizza generalmente il rendimento medio di mercato delle

imprese quotate che presentano caratteristiche il più possibile omogenee rispetto all’impresa in

oggetto.

Vista la difficoltà di stimare con esattezza i flussi di cassa, in un’ottica prudenziale, la

valutazione degli investimenti viene spesso integrata con il calcolo del tempo di recupero (o

payback period), ossia del tempo necessario affinché il flusso di cassa cumulato imputabile al

progetto eguagli il valore del capitale investito.

Il payback period si calcola come rapporto tra capitale investito e media annuale degli incassi.

Supponiamo che un investimento richieda un esborso iniziale di 10.000 € e produca per sette anni

un incasso annuale di 2000 €. Il flusso di cassa cumulato generato dall’investimento è pari a

14000 €, la media annuale degli incassi è pari a 2000 €, il payback period sarà dato da

10.000/2000 = 5 anni.

Nel caso che gli incassi annuali siano diversi, è necessario sommare gli incassi e poi dividerli

per il numero degli anni in modo da ottenere, appunto, l’incasso medio annuo.

Nel caso di due investimenti alternativi, sarà preferito quello che presenta un payback period

inferiore.

Questo metodo non fornisce una valutazione precisa e di tipo quantitativo della redditività di

un investimento, ma dà solo un’idea della redditività (Genco, Calvelli, 2008). Più ampia è la

differenza tra il tempo di recupero e l'orizzonte temporale in cui l’investimento è suscettibile di

generare reddito, più l'investimento è redditivo, poiché rimangono più anni di vita utile in cui è

possibile ottenere reddito e l'investimento è meno rischioso, in quanto si basa su previsioni più

vicine nel tempo e, pertanto, più affidabili.

Nonostante la semplicità di calcolo e la possibilità di stimare la redditività dell’investimento,

questo metodo non dovrebbe essere utilizzato in via esclusiva in quanto:

− non considera il valore finanziario del tempo;

− non dà una misura della redditività dell'investimento confrontabile con il costo del capitale

impiegato;

non tiene conto dei flussi finanziari successivi alla scadenza del tempo di ritorno in liquido, che,

in alcuni casi, potrebbero essere rilevanti.

10 Il risk management e la gestione della tesoreria plurivalutaria4

Accanto ai compiti con contenuto più strategico, indicati precedentemente, la finanza si occupa

anche di decisioni dal contenuto più operativo, tra cui troviamo la gestione della tesoreria e la

gestione dei rischi (risk managment).

Nella sua forma più elementare, quale controllo degli incassi e dei pagamenti e sorveglianza

del saldo di cassa, la gestione della tesoreria è svolta da tutte le tipologie di imprese, anche quelle

di più piccole dimensioni, che presentano un’impostazione non evoluta della finanza (Genco,

Calvelli, 1998). Ma gestione della liquidità, in un’ottica più strategica, significa soprattutto

determinare quanta liquidità deve detenere un’impresa, scegliere tra il contante e le numerose

possibilità di investimento in titoli a breve termine, quali cambiali finanziarie, certificati di

deposito, Buoni Ordinari del Tesoro, operazioni pronti contro termine, ecc. (Brealey, Myers,

Sandri, 2003).

La funzione finanziaria deve definire un saldo di cassa che non rappresenti una scorta troppo

elevata di liquidità, per non perdere i relativi interessi, e contemporaneamente non sia troppo

ridotto in modo da evitare di dover vendere ripetutamente una piccola quantità di titoli per far

fronte ai fabbisogni e sostenere, così, elevate spese amministrative. Probabilmente, se i tassi di

interesse sono alti, l’impresa tenderà a mantenere una scorta di liquidità piuttosto ridotta. In caso

contrario e quando le uscite di cassa risultano essere molto variabili, l’impresa sarà invece indotta

ad aumentare il proprio saldo di cassa.

La gestione della tesoreria di impresa è diventata più complessa alla luce del crescente grado di

finanziarizzazione dell’economia e delle imprese. Con l’espressione “finanziarizzazione

dell’economia” ci si riferisce al progressivo scollamento tra economia reale e figurativa,

fenomeno che incrementa notevolmente le opportunità di investimento delle imprese, ma espone

le stesse anche a crescenti livelli di rischi finanziari e da controparte. Sistemi economici e

finanziari sempre più integrati, lo sviluppo degli strumenti derivati e, quindi, la possibilità di

operare, grazie alle nuove tecnologie, in mercati che non hanno più confini, hanno contribuito

all’incremento delle opportunità che le imprese possono sfruttare in campo finanziario, ma hanno,

allo stesso tempo, amplificano i rischi finanziari ed a controparte connessi alle operazioni reali e

finanziarie poste in essere dalle imprese. Alla finanziarizzazione dell’economia è seguita, quindi,

la finanziarizzazione delle imprese ossia la tendenza delle imprese a focalizzarsi sempre più sulla

gestione finanziaria anche a scapito di quella caratteristica. Tale fenomeno contribuisce, a sua

volta all’intensificarsi della finanziarizzazione a livello macro e cioè allo scostamento sempre più

forte tra economia reale ed economia figurativa (Calvelli, 1998).

4

Per un approfondimento sul tema si veda Calvelli (1998), Scelte di Impresa e Mercati Internazionali. Giappichelli Editore,

Torino.

11 Calvelli (1998) sottolinea come le determinanti di tali fenomeno vadano ricercate nelle

innovazioni informatiche e telematiche, che hanno trasformato il mercato mondiale in un sistema

integrato globale delle informazioni, sempre meno vincolato ai trasferimenti “reali” di beni e maggiormente caratterizzato da movimenti “figurativi” dei capitali e dalla diffusione internazionale

delle conoscenze. Il fenomeno è stato inoltre accentuato dalla progressiva deregolamentazione di

sistemi ed istituiti finanziari e, quindi, dalla diffusione dei derivati che hanno amplificato le

opportunità di investimento i un mercato ormai senza confini. Le analisi finalizzate all’individuazione e alla valutazione dei legami di dipendenza esistenti tra i movimenti dell’economia reale e

quelli propri dell’economia figurativa hanno perso gran parte della propria rilevanza5.

Tra gli effetti del divorzio tra economia reale e figurativa e, in un circolo vizioso, tra le cause dello

stesso, vi è stata la tendenza delle imprese a sfruttare l’incompleta integrazione dei mercati

finanziari e le distorsioni in essi presenti, attraverso operazioni finanziarie, spesso di natura

speculativa, finalizzate ad accrescere le possibilità di conseguimento di utili finanziari. Le attività

finanziarie in valuta – ed i problemi ad esse connessi – hanno progressivamente conferito un ruolo

centrale alla finanza nelle imprese transnazionali. Le nuove possibilità offerte alle imprese – in

termini di occasioni da cogliere in funzione delle opportunità di arbitraggio rese possibili dalle

diverse condizioni dei mercati ed in termini di una più ampia scelta di strumenti finanziari a

disposizione – hanno portato al noto fenomeno della “finanziarizzazione” dell’economia, nel suo

complesso, e delle imprese, considerate nella loro individualità (Calvelli, 1998).

Il fronteggiamento dei rischi

Discende dalla maggiore finanziarizzazione delle attività d’impresa un aumento, in intensità e

volume, dei rischi economico-finanziari a cui le imprese sono esposte. Pur nella consapevolezza che

non tutti i rischi possono essere totalmente eliminati, occorre che le imprese imparino a conoscere

gli effetti che discendono dalle esposizioni alle diverse tipologie di rischio.

In primo luogo, le imprese internazionali devono sempre più acquisire una capacità di controllo

dei rischi di mercato, vale a dire di quei rischi ai quali sono esposti gli operatori economici in

funzione di variazioni sfavorevoli dei prezzi delle attività sottostanti. Il rischio di mercato è,

pertanto, il rischio cui è esposta la situazione economico-finanziaria di un’impresa

internazionalizzata in funzione di variazioni sfavorevoli dei prezzi di mercato delle attività

Sono venuti meno sia i presupposti teorici dei filoni Keynesiani, orientati a spiegare i nessi di causalità esistenti tra i

movimenti reali e quelli figurativi, sia quelli dei filoni monetaristi che individuavano una casualità inversa dei movimenti

reali rispetto a quelli figurativi. Analizzando le cause degli squilibri che caratterizzano l’attuale sistema economico, gli

economisti hanno posto l’accento sulla fragilità endogena della finanza (filone post keynesiano); sulla rigidità dei prezzi, in

mercati imperfetti (filone nuovo Keynesiano); sulla scarsa liquidità e sulle attese pessimistiche degli operatori (monetaristi);

sulla prevalenza di comportamenti speculativi e ultra speculativi delle imprese (filone post Keynesiano).

5

12 finanziarie che, escludendo le variabili finanziarie legate più strettamente a movimenti speculativi

(valori degli indici di borsa), sono: tassi di cambio; prezzi delle commodity e dei titoli; tassi

d’interesse. I rischi legati all’andamento delle variabili finanziarie sono rischi a due vie: una corretta

gestione finanziaria deve tener conto della necessità di tutelarsi da variazioni sfavorevoli, ma deve

anche considerare il costo opportunità delle eventuali coperture e, quindi, la possibilità che

attraverso di esse ci si precluda la possibilità di sfruttare eventuali variazioni positive delle variabili

stesse. E’ in questo senso che si afferma che i rischi finanziari (diverse fattispecie in cui si articola il

rischio di mercato) non possono essere limitati: le politiche di hedging consentono alle imprese di

trasformare l’incertezza legata alla variazione delle variabili finanziarie in un rischio calcolato e,

quindi, di limitare l’esposizione agli effetti negativi che possono derivare dalle stesse.

In secondo luogo, le imprese che operano, soprattutto, nei mercati “difficili” devono acquisire

una capacità di “controllo” dei rischi di credito, legati alla possibilità che la controparte di

un’operazione finanziaria non rispetti l’obbligazione assunta entro i termini ed alle condizioni

previste dal contratto. Al riguardo, va notato che nei casi in cui è elevata la possibilità che la

situazione di crisi di un soggetto inadempiente si propaghi agli altri operatori, secondo il cosiddetto

“effetto domino”, aumenta l’esposizione al rischio dell’impresa: il rischio di credito da controparte

si amplia in rischio sistemico. Un’ultima fattispecie di rischio da controparte è il rischio paese,

inteso come la possibilità che un debitore sia inadempiente per cause che esulano dalla volontà del

singolo e che coinvolgono la sfera istituzionale di un paese.

Approfondimento sull’attuale crisi finanziaria

La crisi finanziaria del 2009 ha avuto pesanti ripercussioni su tutti gli attori del sistema

economico. Sebbene iniziata nei piani alti di Wall Street, e quindi caratterizzata da un’origine

principalmente finanziaria, la crisi ha avuto importanti ripercussioni sulle imprese di tutti i settori,

piccole in particolare. Ha inciso, inoltre, sulla propensione e sulla capacità di spesa dei consumatori

e, anche attraverso le operazioni speculative degli investitori, ha avuto riflessi sulla salute

economico/finanziaria di molti paesi (Tardivo, Vassone, 2011).

Gli Autori sottolineano come, nonostante l’origine della crisi possa essere ricondotta in prima

battuta ai mutui subprime e ai processi di cartolarizzazione collegati agli stessi6, le cause degli

L’ABI definisce cartolarizzazione (o securitization) quella tecnica finanziaria volta a trasformare crediti

o altri classi dell’attivo in strumenti di raccolta di capitale. I crediti vengono aggregati e presentati come

garanzia di titoli emessi nel mercato dei capitali. Più in particolare, il creditore originario, di solito una banca

un intermediario o un ente pubblico (originator) cede ad un altro soggetto (cessionario o special purpose

vehicle) i propri crediti che vengono cartolarizzati da quest’ultimo attraverso l’emissione di titoli

rappresentativi degli stessi. Questa pratica è nata negli USA negli anni ’70 proprio per operazioni aventi ad

oggetto i mutui immobiliari ed è stata recepita in Italia con la L. n. 130 del 30 aprile 1999.

6

13 effetti così amplificati della stessa debbano essere ricercati in una serie di fattori tra loro connessi.

E’ questa, in effetti, l’essenza dei processi di globalizzazione dell’economia che, favorendo una

finanziarizzazione sempre più spinta, portano con sé elevati rischi sistemici, di cui la crisi del 2009

è una “perfetta” dimostrazione.

I mutui subprime sono quei mutui concessi, senza la presentazione di adeguate garanzie, a quei

consumatori che, dai bassi rendimenti del risparmio hanno dirottato i propri risparmi sul mercato

immobiliare7. Tale fenomeno ha avuto la sua massima esplosione, negli USA, nel biennio 20042006, al termine del quale, per una serie di ragioni, l’aumento continuo del prezzo delle case ha

subito un improvviso arresto. I sottoscrittori dei mutui si sono trovati ad aver contratto mutui il cui

valore eccedeva quello degli immobili ed hanno dovuto dichiarare bancarotta. L’insolvenza dei

clienti ha determinato una minore liquidità per gli istituti di credito e la conseguente incertezza sul

valore dei titoli a messi a seguito dei processi di cartolarizzazione. Le perdite degli istituti sono state

trasmesse al sistema finanziario e il calo di fiducia nel sistema da parte degli investitori, unito al

rallentamento economico, ha prodotto gli effetti che ancora continuiamo a vedere.

I consumatori hanno ridimensionato i propri consumi sia a seguito della rivisitazione delle

proprie aspettative (Krugman, 2009) sia a causa della minore liquidità generata dal sistema8. Uno

degli effetti sociologici più importanti della crisi risiede appunto nel calo di fiducia nel sistema, calo

di fiducia che condiziona il comportamento di consumatori e investitori contribuendo in maniera

sostanziale al rallentamento economico di molti paesi.

La sfiducia e la minore capacità di spesa dei consumatori sono fortemente connesse

all’aumento dei livelli di disoccupazione, che ha raggiunto livelli preoccupanti in molti paesi

avanzati. Le imprese vendono meno e sono costrette, per mantenere accettabili livelli di liquidità, a

ridurre il proprio magazzino e a comprimere le spese in ricerca e sviluppo (Tardivo e Vassone,

2010) con effetti drammatici sulla competitività delle stesse.

7

Il termine subprime deriva dalla circostanza che i mutui erano concessi a clienti che non presentavano

adeguate garanzie. Una politica creditizia eccessivamente morbida è stata di certo fondamentale nello

sviluppo della crisi.

8

Si tratta di una relazione circolare. In via del tutto esemplificativa, si pensi all’effetto che il calo della

domanda ha sulle imprese. La riduzione delle vendite spinge le imprese a rivedere la propria capacità

produttiva. Le imprese più deboli escono dal mercato e tutto ciò si riflette in aumenti dei livelli di

disoccupazione con un effetto negativo sulla capacità di spesa degli individui. Le imprese d’altra parte

fronteggiano anche la stretta creditizia (credit crunch), quindi ad un più difficile accesso al credito che limita

fortemente la capacità di investimento delle imprese. D’altra parte, anche in questo caso, si tratta di un cane

che si morde la coda: è vero che molte imprese italiane hanno minore accesso al credito rispetto al passato

(soprattutto PMI), ma è anche vero che la maggior parte delle imprese è sottocapitalizzata, con tutti i

problemi di scarse garanzie, ridotto potere contrattuale ed eccessiva esposizione creditizia che ne derivano.

14 La radice della crisi va, quindi, ricercata nella bolla speculativa che ha accompagnato lo

sviluppo/inviluppo dei mutui subprime9. Accanto alla bolla vanno poi considerati gli effetti delle

operazione di carry trade10 che hanno avuto effetti pesanti sulle economie di diversi paesi la politica

opportunistica di molte imprese eccessivamente ancorate all’ottica di breve tipica dello shareholder

approach e fortemente influenzate dal moral hazard dei propri manager (Tardivo e Vassone, 2010).

Lo shareholder approach è tipico delle imprese che focalizzano la propria attenzione sugli interessi

degli azionisti, privilegiando azioni di breve periodo che possono massimizzare il rendimento dei

titoli azionari a svantaggio degli investimenti che servirebbero a migliorare la competitività delle

imprese nel lungo periodo. E’ in quest’ottica che gli istituti hanno preferito rendimenti più elevati a

investimenti più sicuri, situazione aggravata anche dalla volontà dei manager di massimizzare i

propri interessi (guadagnare di più) attraverso lo scorporo dei crediti dai propri bilanci, da un lato, e

attraverso il ricorso spinto alla leva finanziaria dall’altro11.

Il fatto che tale crisi abbia avuto ripercussioni così vaste (si pensi alle ripercussioni su tutti i

paesi del mondo e alla marea di settori coinvolti) è un tipico esempio degli effetti che la

finanziarizzazione dell’economia ha sul sistema economico mondiale e, soprattutto, della maggiore

pervasività deghi eventi che, attraverso un effetto domino dirompente, trasformando il verificarsi di

un rischio di credito in un vero e proprio rischio sistemico.

I rischi finanziari

I rischi finanziari sono quei rischi legati all’andamento incerto delle variabili finanziarie (tassi

di cambio, quotazioni dei beni, tassi di interesse, indici azionari). L’esposizione ai rischi

finanziari non è uguale per tutte le imprese (Calvelli, 1998). Essa dipende, al contrario, da una

serie di fattori interni ed esterni all’impresa:

-

dalla posizione che l’impresa occupa all’interno del settore e dalle forze competitive che

incidono sulla redditività della stessa;

-

delle normative dei mercati origine degli input produttivi e di destinazione degli output

aziendali;

Una bolla speculativa si ha quando più soggetti si convincono che l’acquisto di un bene procurerà ottimi

rendimenti. L’aumento della domanda provoca effettivamente un aumento delle quotazioni che dura fino a

quando gli investitori, desiderosi di concretizzare i propri guadagni o convinti che il trend positivo non possa

ancora durare a lungo, iniziano a vendere il bene con conseguenze negative sulla quotazione dello stesso.

9

10

Il carry trade, come sottolineano gli Autori, è un’operazione che punta a massimizzare il rendimento di un’operazione

mettendo in correlazione tassi di interesse e valute. Gli investitori si approvvigionano di capitali in paesi in cui il tasso di interesse è

basso e investono i capitali in paesi in cui il rendimento è elevato. La cessione della valuta del primo paese a fronte della seconda

contribuisce a mantenere basso il valore della prima valuta e, quindi, contribuisce a rendere profittevole l’operazione che rischierebbe

di essere vanificata dalla rivalutazione della valuta del primo paese.

11

La leva finanziaria è data dal rapporto Debiti su Capitale Proprio. Ricordando la scomposizione del ROE (Rn/ E): ROE = ROI

+ D/E(ROI – i), dove ROI = Ro/D+E e i sono gli oneri finanziari, è possibile riflettere sui vantaggi che derivano da un leverage

elevato e sui pericoli insiti in un’esposizione eccessiva ai debiti verso terzi (crediti, obbligazioni, ecc).

15 -

dal modo in cui l’impresa organizza le proprie attività della catena del valore. .

Anche le modalità di attuazione delle strategie dell’internazionalizzazione delle imprese possono

influire sulle connessioni tra mercati finanziari e performance aziendali, se si pensa, ad esempio,

che il passaggio tra forme di competizione a quelle di collaborazione può comportare anche accordi

fornitore/cliente finalizzati ad una ripartizione più equa dei rischi di mercato.

La connessione tra variabili finanziari, margini di profitto e liquidità è bene espressa dal flowchart

riportato nella figura 1 (Calvelli, 1990). Una variazione del tasso di cambio (nel regime euro, una

diminuzione del tasso di cambio) che comporta un aumento del prezzo dei fattori produttivi

importati ha, infatti, un effetto importante sia sulle imprese che acquistano direttamente input

dall’estero sia su quelle imprese che acquistano semilavorati a loro volta ottenuti con input

importati. In entrambi i casi, la variazione del cambio comporta un aumento dei costi di produzione

delle imprese, aumento che rischia di ridurre sensibilmente i margini di profitto delle imprese.

L’effetto dipende da una serie di fattori:

Ø dalla possibilità che l’impresa risulti avvantaggiata all’estero, dove la variazione del cambio

produce un effetto opposto;

Ø dalla possibilità che l’impresa riesca ad attrarre consumatori prima orientati all’acquisto di

prodotti sostitutivi importati;

Ø dall’intensità di capitale che, in questa fase, potrebbe diventare più oneroso proprio a causa

dell’aumento dei tassi di interessi legati all’andamento del cambio.

Più specificamente, a livello microeconomico, un incremento dei costi dei fattori produttivi

importati 12, generato da una diminuzione dei tassi di cambio, produce in via diretta una riduzione

dei profitti, allorquando i maggiori oneri non possono essere trasferiti sui prezzi di mercato; ciò è

realisticamente ipotizzabile nelle situazioni concorrenziali altamente competitive ed in presenza di

un’elevata elasticità della domanda interna rispetto al prezzo (Ei).

Altrimenti, il trasferimento dei maggiori costi di produzione sui prezzi di mercato può riflettersi in

una minore domanda interna, specie nei casi in cui:

– l’incremento del prezzo di mercato non è in linea con l’aumento generale dei prezzi;

– il livello dei prezzi risulta più elevato di quello dei prodotti concorrenti o sostitutivi;

– il valore attribuito al prodotto dal consumatore, dopo l’aumento del prezzo, si presenta

troppo elevato rispetto all’utilità percepita.

12

Logicamente, in presenza di una diminuzione dei prezzi, cambiano i segni delle connessioni.

16 FIG. 1 – Fluttuazioni delle variabili finanziarie e loro impatto sui margini di profitto delle

imprese

Tassi di

interesse esteri

a breve

Prezzi fattori

interni

Prezzi fattori

importati

Tassi di

cambio

Ex

Costo di

Ei

Domanda

estera

si

no

Riserve

valutarie

Ee

produzione

Trasferimento

sui prezzi di

mercato

Prezzi beni

sostitutivi

importati

Leve di

marketing

Domanda

interna

Scorte

Produzione

Economie e

diseconomie

di scala

Fabbisogno

capitale

circolante

Tassi di interesse interni

a breve

MARGINI DI PROFITTO

Fonte: tratto da Calvelli (1990).

Il management, di fronte ad un calo della domanda, può seguire, almeno nel breve periodo, due

alternative:

– ridurre la produzione, con il conseguente possibile raggiungimento di diseconomie di scala

e riduzioni dei margini di profitto dell’impresa;

17 – creare un maggiore accumulo di scorte di prodotti finiti con i noti effetti di un maggiore

fabbisogno di capitale circolante e di ipotizzabili incrementi dei tassi di indebitamento.

Vanno notati ancora gli effetti compensativi dei cali della domanda interna che possono

generarsi:

–

da un lato, dai maggiori livelli della domanda estera indotti dalla diminuzione dei tassi di

cambio; ciò tenuto conto dell’elasticità della domanda estera di prodotti nazionali rispetto al

prezzo (Ee);

–

dall’altro, dalle riduzioni delle importazioni di beni sostitutivi, indotta dall’aumento dei

prezzi dei beni importati, che può contribuire ad elevare la domanda interna per alti valori

dell’elasticità incrociata (Ex).

Le connessioni considerate mostrano come un’impresa possa essere danneggiata, oltre che da

una politica degli approvvigionamenti sbagliata, anche dalla variazione di variabili sulle quali non

ha controllo, ma rispetto alle quali deve abituarsi a recepire le informazioni necessarie a costruire

idonee politiche di hedging.

Le tipologie di rischio valutario e i relativi strumenti di copertura

Il rischio valutario, ossia connesso alla variabilità dei tassi di cambio, produce tre effetti

importanti per le imprese:

1. In primo luogo, una variazione del cambio incide sui crediti e debiti che le imprese

contraggono in valuta estera. Questo rischio, definito di transazione, si manifesta ogni

qualvolta le imprese concedano o ricevano dilazioni di pagamento da controparti situate in

paesi diversi. Ovviamente il rischio sussiste solo se la transazione deve essere regolata in

una valuta diversa da quella domestica e si manifesta i propri effetti nel momento in cui si

calcolano i controvalori in valuta nazionale di crediti e debiti in valuta estera. In un regime

certo per in certo, esso si concretizza: per l’importatore, nella possibilità che una

diminuzione del cambio comporti un aumento del controvalore in euro dei debiti in valuta

estera; per l’esportatore (venditore), nella possibilità che un aumento del cambio comporti

una diminuzione del controvalore in euro del credito contratto in valuta estera.

2. La variazione del tasso di cambio incide anche sul controvalore effettivo delle poste di

bilancio relative a transazioni in valuta estera. E’ possibile che il cambio, nel tempo che

passa tra la scrittura e la chiusura del bilancio, subisca variazioni tali da modificare il peso di

tali scritture. Si discute in proposito sul momento temporale da cui parte l’esposizione al

rischio, momento che sembrerebbe coincidere con quello in cui viene spiccato l’ordine (per

18 l’acquirente) accettato lo rende ed emessa la fattura (venditore) sempre in valute diverse da

quella domestica. Questa forma di rischio valutario viene definita rischio di traduzione.

3. Ultimo, ma non meno importante, la variazione del cambio può incidere sulla posizione

competitiva dell’impresa in un determinato mercato, rendendo gli investimenti fatti meno

profittevoli o i prodotti meno attrattivi. E’ questo definito, più genericamente, rischio

economico.

Gli strumenti di copertura dal rischio valutario si distinguono in tradizionali ed innovativi. I

tradizionali sono: la fatturazione in moneta di conto (generalmente si fattura nella valuta del

venditore, ma la scelta dipende comunque dal potere contrattuale delle parti); l’assicurazione (molto

costosa, e speso impraticabile per importi minimi e paese); la fissazione di clausole difensive. Tra le

clausole difensive più utilizzate vi sono: il paniere di valute (più stabile rispetto alla singola valuta

proprio per la possibilità che rivalutazioni di alcune monete e svalutazioni di altre si compensino tra

loro); la fissazione di un cambio massimo (cap) a vantaggio dell’esportatore; la fissazioni di un

cambio minimo (floor) a vantaggio del compratore; la possibilità di stabilire una franchigia e quindi

la possibilità di utilizzare il cambio stabilito fino a una certa soglia.

Gli strumenti innovativi sono i derivati e, in particolare, currency future, currency swap e

currency option che saranno spiegati in seguito.

I rischi di prezzo

Anche rispetto ai rischi di prezzo, è possibile distinguere tre tipologie:

1. Rischio transattivo, collegato alla possibilità che un aumento (diminuzione) delle

quotazioni delle commodity costringa il compratore (venditore) a pagare (incassare) una

cifra superiore (inferiore) rispetto a quella preventivata.

2. Rischio di sostituzione, legato alla possibilità che un aumento dei prezzi sposti la

domanda verso prodotti sostitutivi.

3. Rischio economico-competititvo, relativo alla possibilità che l’aumento (diminuzione)

dei prezzi svantaggi un’impresa ma non i suoi concorrenti che hanno acquistato

(venduto) a prezzi più convenienti.

Anche in questo caso, è possibile distinguere due categorie di strumenti di copertura: gli

strumenti reali e quelli finanziari.

19 Come strumenti reali vanno ricordati gli accordi a prezzo fisso (sempre dipendenti dalla forza

contrattuale delle parti) e l’utilizzo della tecnica delle scorte speculative (si acquista di più quando i

prezzi sono più bassi). Tale politica, sebbene proficua, non può essere utilizzata sempre dalle

imprese. In primo luogo, la possibilità di utilizzarla dipende dalla presenza di un’adeguata liquidità;

in secondo luogo, non tutte le materie prime e i semilavorati possono essere sticati e, comunque, lo

stoccaggio dipende dal possesso di magazzini adeguati. Ultimo, tale politica espone l’impresa a

immobilizzi di capitale e rischio di obsolescenza e/o deperimento delle scorte.

Per quanto riguarda gli strumenti finanziari, i derivati su merci saranno discussi nell’appendice.

I Centri finanziari per il governo della complessità

Al fine di razionalizzare i costi di approvvigionamento e ridurre l’esposizione valutaria delle

singole consociate, le grandi corporate tendono a creare dei nodi finanziari supervisori cui vengono

affidati una serie di attività. Tra i più diffusi vi sono i centri di rifatturazione e i centri di netting.

Centri di rifatturazione

Un Centro di rifatturazione (Renvoicing) ha lo scopo di accentrare gli approvvigionamenti di

gruppi di consociate presso di sé, con le conseguenti economie di costo che discendono dal

maggiore potere negoziale che ovviamente un Centro può avere.

Sarà successivamente il Centro a spiccare fattura nei confronti delle consociate, in funzione dei

flussi di beni a queste ultime inviati. Generalmente, le fatture sono spiccate dal Centro nella valuta

delle consociate e, in tal modo, il Centro, accentrando presso di sé i rischi di cambio, può gestire la

tesoreria plurivalutaria dell’intero gruppo. Attraverso questa tecnica, si persegue una più ordinata

politica valutaria di gruppo.

Gli interventi di reinvoicing presentano il vantaggio di evitare talune resistenze delle unità

locali rispetto alle scelte strategiche della casa-madre ed offrono la possibilità di estendere i

meccanismi compensativi anche ad operazioni concluse, autonomamente, dalle singole consociate

con committenti esterni.

Il Centro di rifatturazione può perseguire anche politiche dei prezzi di trasferimento (transfer

price), intendendosi per prezzo di trasferimento il prezzo pagato da una consociata alla capogruppo,

oppure ad un’altra consociata o al Centro di rifatturazione, in relazione al trasferimento di materie

prime, parti componenti, prodotti intermedi o servizi.

I prezzi di trasferimento sono, dal punto di vista tecnico, uno tra i problemi più complessi da

risolvere nella gestione delle imprese multinazionali, in quanto se il costo dei prodotti/servizi

20 trasferiti fosse determinabile con certezza, in tutti i suoi componenti, non nascerebbero problemi di

stima dei prezzi di trasferimento. D’altra parte, alcuni costi sono, per loro natura, difficili da

ripartire tra le consociate (si pensi, ad esempio, ai costi di ricerca).

La fissazione dei prezzi di trasferimento da attribuire ai flussi di beni trasferiti da un Centro di

rifatturazione è essenzialmente funzione delle finalità perseguite dal Centro e dalla Corporate. I

criteri per la definizione dei prezzi sono due: il criterio del costo nel caso in cui il centro voglia

variare i prezzi applicati alle singole consociate in funzione di propri obiettivi e/o necessità; il

criterio del prezzo di mercato, nel caso in cui il centro voglia adottare una politica neutrale.

I prezzi saranno più bassi di quelli praticati sulla piazza della consociata quando la consociata

opera in una situazione competitiva difficile o si trova in una fase di start-up e deve cercare di

conseguire nel più breve tempo possibile posizionamenti competitivi vantaggiosi. In tal caso, il

parametro di riferimento del prezzo di trasferimento può essere il costo sostenuto dal Centro, che

sconta economie di scala, oppure, al limite, un prezzo meno elevato del costo di

approvvigionamento sostenuto dal Centro. L’obiettivo di tali politiche, tuttavia, è in molti casi

diverso. Il centro, variando i prezzi cerca di far defluire utili in quei paesi dove i regimi fiscali sono

più morbidi e ridurre gli utili nei paesi in cui lea tassazione è maggiore.

Questa politica trova spesso l’opposizione dei manager, i cui prodotti sono spesso ancorati agli

utili di esercizio e che, quindi, possono risentire, rispetto ai colleghi, di prezzi di trasferimento più

alti imputati per compensare quelli più bassi delle consociate in difficoltà.

Nelle situazioni in cui la politica della Corporate è incentrata su una valutazione più neutrale

delle performance delle consociate, in un’ottica di equidistanza, il criterio seguito dal Centro può

essere quello di valutare i beni trasferiti sulla base dei corrispondenti prezzi praticati nei singoli

mercati locali.

Oltre agli arbitraggi fiscali, oggi più difficili a causa degli accordi che stanno emergendo tra i

diversi paesi, il centro può perseguire altre finalità importanti per la sopravvivenza del gruppo,

finalità che spesso richiedono l’applicazione del criterio del costo. Il centro può, ad esempio,

puntare a ridurre gli effetti delle restrizioni sui movimenti di capitali, dividendi e royalty,

travasando gli utili verso altri paesi; in tal modo il centro riduce anche gli effetti di una eventuale

nazionalizzazione. Ancora, attraverso i trasferimenti interni, il centro può bypassare o comunque

ridurre l’effetto di dazi e contingentamenti.

Centri di netting

Il Centro di netting (o di compensazione multilaterale) detiene la gestione accentrata dei flussi

valutari che si generano dalle attività e passività in valuta delle consociate. E’ chiaro che il

21 problema non si pone allorquando la Corporate ha attuato una politica di rifatturazione imputando

alle consociate i prezzi di trasferimento nelle singole valute locali.

Essenzialmente, il Centro procede a:

− tradurre in una moneta di conto gli importi dei debiti e dei crediti in valuta estera delle

consociate;

− compensa le posizioni opposte tra le consociate e, in tal caso, ogni consociata pagherà il

proprio debito nella valuta locale, mentre il Centro pagherà i crediti in valuta delle consociate,

sempre nelle loro rispettive valute domestiche. Gli eventuali sfasamenti tra debiti e crediti

intergruppo ricadranno sul Centro che, in tal modo, gestisce i surplus o i deficit della complessiva

gestione plurivalutaria. Il Centro dovrà, infatti, coprirsi a termine per il residuo non compensato

(procedura del netting multilaterale).

Affinché si possa adottare una politica di netting, è necessario che i crediti ed i debiti delle

consociate in valuta, da compensare, siano complessivamente del medesimo ammontare e maturino

intorno a scadenze prossime. Se non è possibile riscontrare una tale situazione, il Centro può gestire

i flussi cassa delle consociate (cash pooling), attraverso idonee politiche di anticipo e ritardo (leads

and lags), finalizzate a livellare le scadenze.

E’ chiaro che sarà il Centro ad accollarsi gli sfasamenti tra anticipi e ritardi complessivamente

accordati alle consociate e ad accollarsi i rischi di cambio relativi agli importi non compensati.

Tuttavia, a livello di gruppo, l’accentramento delle attività di copertura permette un importante

riduzione dei costi complessivamente sostenuti.

Gli strumenti derivati

Gli strumenti derivati sono contratti il cui valore dipende dall’andamento di un’attività

sottostante. In questo corso l’attenzione verrà focalizzata su tre tipi di strumenti derivati: future,

option e swap. I tre strumenti possono avere come sottostante attività finanziarie, valute o merci e

possono essere utilizzati secondo ottiche più o meno speculative a seconda degli interessi specifici

perseguitui da chi sottoscrive il contratto.

In questo corso l’attenzione sarà posta sui derivati su valute (currency option, currency future e

currency swap), su merci (commodity option e commodity future) e su tassi di intereste (interest

rate swap. La logica seguita sarà quella del sottoscrittore (impresa) che utilizza i derivati come

strumenti di copertura, pur dovendo sempre considerare, per una sclta opportuna dello strumento, il

potenziale speculativo di ciascuno di essi.

Gli strumenti derivati più semplici sono i contratti a termine (forward), che prevedono

l’acquisto o la vendita di una certa quantità di sottostante a una scadenza prestabilita e ad un prezzo

22 prefissato (prezzo a termine). Tali strumenti permettono di bloccare il rischio di prezzo o cambio

associato ad una determinata transazione, in quanto il sottoscrittore firma oggi un contratto in cui gli

elementi sono previsti e non possono essere modificati. E’ uno strumento over the counter, le cui

caratteristiche vengono negoziate tra impresa e operatore finanziario. Tuttavia, proprio il fatto che

prezzi (o cambi) risultino fissati e che, quindi, il sottoscrittore non abbia eventualmente modo di

avvantaggiarsi di variazioni favorevoli degli stessi, spinge spesso le imprese ad utilizzare altri

strumenti derivati, più complessi e spesso caratterizzati da maggiori livelli di rischio.

I Futures

Il contratto future è un accordo bilaterale secondo il quale una delle parti si impegna a

comprare o vendere una certa quantità fissata di un bene (commodity future) o di un’attività

finanziaria (financial future) contro un determinato corrispettivo in danaro, ad una data futura certa.

E’ uno strumento standardizzato che viene contrattato in un apposito mercato (mercato dei future).

La standardizzazione risiede nel fatto che gli elementi base del future (quotazione, taglio,

meccanismo di funzionamento) sono prestabiliti dalla Clearing House, ente che si pone compe

controparte di tutti coloro che operano in future.

Questi strumenti permettono di assumere delle posizioni, di acquisto o di vendita, su una

attività senza essere obbligati a disporre, al momento della contrattazione, delle risorse necessarie a

soddisfare l'obbligazione assunta.

Le posizioni che si possono assumere sono:

- Short, equivalente ad una vendita delle attività sottostanti;

- Long, equivalente ad un acquisto delle attività sottostanti.

Oltre alla qualità, il tipo, il prezzo del bene o dell’attività finanziaria oggetto di scambio e la

data a cui lo scambio avrà luogo, il contratto future include anche il luogo dello scambio e le

possibili scelte che il venditore ha a disposizione per la procedura di consegna.

Gli elementi del future sono:

Ø Posizione: Long = impegno ad acquistare; Short = impegno a vendere

Ø Taglio: fisso per ogni tipologia di future e di attività sottostante, indica la quantità

standardizzata di sottostante rappresentata da un contratto.

Ø Numero dei future da acquistare, dipende dal rapporto tra capitale che si intende investire e

taglio.

23 Ø Quotazione, da monitorare giornalmente, è il prezzo dell’attività sottostante nel mercato dei

future.

Ø Valore nominale = Numero dei future × Taglio

Ø Valore facciale = controvalore del valore nominale

Ø MI (margine iniziale) = % del VF che gli operatori versano al momento della sottoscrizione

per aprire il conto margine.

Ø MV (margine di variazione)= VF1-Vfo

Ø Margin call (soglia di ripianamento) = 75% del Margine iniziale (MI)

Il funzionamento del future ruota attorno al meccanismo del marking to the market: ogni giorno

le posizioni dei sottoscrittori vengono incrociate (pura operazione contabile) con posizioni di segno

opposto al fine di verificare l’eventuale accredito o addebito del margine di variazione. L’obiettivo

di chi sottoscrive il future è, infatti, quello di guadagnare proventi finanziari (margini di variazione)

ed eventualmente compensare co questi le perdite subite nel mercato reale (merci) o valutario

(valute).

Se l’operatore ha assunto inizialmente una posizione long, giornalmente si compensacon una

posizione short se il valore facciale aumenta, e il MV si accredita se il VF è aumentato; si addebiota

se è diminuito. Al contrario, se un operatore ha inizialmente assunto una posizione short, questa

viene compensata con una posizione long e il MV si accredita se il VF è diminuito, si addebita se il

VF è aumentato.

In base a questo meccanismo, gli operatori che speculano su aumenti del VF assumeranno

posizioni long; quelli che speculano su diminuzioni del VF, assumeranno posizioni short.

Sulla somme accreditate e addebitate maturano specifici interessi. Qualora il valore del margin

scendesse al di sotto del 75% del valore iniziale, la controparte è obbligata a ripianare il margine. Se

l’operatore non ripiana il margine, la Clearing House chiude il conto, compensando il future con

una posizione opposta a quella iniziale.

Commodity Future

I commodity future vengono utilizzati per la copertura dal rischio di prezzo. L’attività

sottostante è la merce e la quotazione esprime proprio il prezzo della merca nel mercato future.

24 Il venditore di commodity, che teme una diminuzione dei prezzi, utilizzerà i future speculando

proprio sull’evento che teme e, quindi, giocando su una diminuzione delle quotazioni. Visto che nel

commodity future il VN è l’ammontare complessivo di merci sul quale si effettua l’operazione e il

VF esprime il valore monetario dell’operazione (TxNxQ), il venditore assumerà quella posizione

che gli permette di guadagnare quando il VF diminuisce e, quindi, short (short x long).

Al contrario, il compratore di merci che teme l’aumento del prezzo, giocherà su un aumento

della quotazione e del VF assumendo una posizione long (long x short).

Currency Future

Il currency future è leggermente più complesso perché l’attività sottostante è la valuta e occorre

considerare la relazione che esiste tra quotazione e taglio.

Può essere utile seguire la seguente scaletta:

a) Considerare la variazione del cambio temuta dall’operatore

b) Verificare se cambio e quotazione sono espressi in maniera diretta o inversa

c) Calcolare, attraverso una proprorzione, la relazione tra valore vacciale e quotazione.

In tal modo sarà agevole individuare la variazione della quotazione e del valore facciale sulla

quale scommette l’operatore. Consideriamo un esempio.

Supponiamo che un esportatore italiano abbia contratto un credito di 50.000 $ con clienti

statunitensi e che voglia coprirsi con un future che ha le seguenti caratteristiche.

T = 10.000 $

Q = 1,27 $

L’esportatore teme l’aumento del cambio euro/dollaro, visto che la quotazione è espressa come

il cambio (n.b. l’euro si quota certo per incerto), l’esportatore scommette proprio sull’aumento di Q.

Calcoliamo il numero dei future che sarà dato da 50.000/10.000 = 5. L’esportatore sottoscrive,

quindi, 5 contratti.

Calcoliamo, attraverso la proprorzione, il VF.

1 € : 1,27 $ = VF: VN

25 Quindi

VF = 50.000 x 1/1,27

Anche senza effettuare il calcolo, è agevole notare che l’aumento della quotazione

comporterebbe una diminuzione del VF e , quindi, con questi dati, l’esportatore può coprirsi

assumendo una posizione short.

Nei giorni successivi si provvederà ad accreditare o addebitare il MV a seconda che la

quotazione effettivamente aumenti (diminuzioni del VF ) o diminuisca.

Il calcolo del VF è comunque importante per calcolare margine inziale e soglia di

ripianamento.

Le Opzioni

Le opzioni sono contratti con cui si auume il diritto (non l’obbligo) a comprare (call) o vendere

(put) una certa quantità di attività sottostante (valuta o merce) adun prezzo prefissato e una

scadenza prestabilita.

Le opzioni si definiscono europee se possono essere esercitate solo alla scadenza, americane se

possono essere esercitate fino alla scadenza. Esistono opzioni over the counter e opzioni

standardizzate, ma il meccanismo di funzionamento è lo stesso.

Gli elementi dell’opzione sono:

Ø Strike price (X) o prezzo di esercizio. E’ il prezzo prestabilito al quale il sottoscrittore della

call (put) potrà comprare (vendere) l’attività sottostante;

Ø Il premio (Vo) che è il prezzo al quale il sottoscrittore può sottoscrivere l’opzione. Esprime

il valore dell’opzione.

Le opzioni si dicono in the money se al momento della sottoscrizione lo strike price è più

conveniente del prezzo di mercato. Si dicono at the money se prezzo di esercizio e prezzo di

mercato sono uguali. Si definiscono, infine out of the money se, al momento della sottoscrizione, il

prezzo di esercizio è meno conveniente di quello di mercato.

26 Opzione call

Sottoscrivendo un’opzione call, un operatore acquista il diritto di acquistare una certa attività

sottostante a un prezzo prefissato e ad una scadenza (o entro una scadenza) prestabilita.

Per valutare la convenienza dell’opzione, è necessario fare tre calcoli di convenienza (ottica di

copertura).

I CALCOLO (EX ANTE) serve a decidere se sottoscrivere o meno l’opzione.

St *– X – Vo > 0

Dove St* è il prezzo atteso dell’attività sottostante; X è lo strike price e Vo è il premio.

II CALCOLO AL MOMENTO DELL’ESERCIZIO serve a decidere se levare (esercitare) o

abbandonare (acquistare al prezzo di mercato perché più conveniente).

St – X > 0

Dove St è il prezzo spot al momento dell’esercizio. Se il risultato è minore di zero, l’operatore

non esercita e compra l’attività al prezzo di mercato; se è uguale a zero è indifferente nel senso che

lo X è proprio uguale al prezzo di mercato.

Se l’operatore abbandona il premio vuol dire che le sue aspettative erano sbagliate e ha ottenuto

una perdita pari al premio che ha pagato per sottoscrivere la call.

Per verificare la convenienza complessiva dell’operazione e, nel caso in cui l’operatore abbia

esercitato, verificare che il risparmio ottenuto sull’acquisto dell’attività non sia maggiuore del costo

sostenuto per acquistare l’opzione, occorre fare un

III CALCOLO DI CONVENIENZA (EX POST)

St – X – Vo >0

Se il risultato è maggiore di zero, vuol dire che l’operatore ha avuto convenienza a fare

l’opzione perché il risparmio ottenuto (St – X) è maggiore del premio versato (Vo)

27 Opzione put

Il sottoscrittore di una PUT acquista il diritto a vendere l’attività sottostante ad un prezzo

prefissato e una scadenza (o entro una scadenza) prestabilita.

E’ l’opzione con cui si copre il venditore e, come nel caso della CALL, permette di ottenere un

guadagno illimitato (in questo caso dato dalla differenza X – St) a fronte di una perdita massima

pari al premio (Vo).

Per la PUT i calcoli sono i seguenti:

X – St * - Vo>0

X – St>0

X – St – V0 >0

Nel caso di CURRENCY OPTION, per fare i calcoli di convenienza in euro e, quindi, capire il

controvalore in euro delle operazioni, occorre convertire lo strike price (che è praticamente un

cambio a termine) in euro, e calcolare il controvalore del cambio a pronti atteso per la scadenza e

del cambio alla scadenza.

X = 1/SP

dove SP è lo strike price

St* = 1/Cpa dove Cpa è il cambio a pronti atteso per la scadenza

St = 1/Cps

dove Cps è il cambio a pronti alla scadenza

CURRENCY OPTION CALL (copertura dell’importatore):

St* - X – Vo > 0

28 L’operatore sottoscrive la call perché secondo le sue aspettative l’opzione gli consentirà di

acquistare la valuta estera a un cambio più conveniente (SP>Cpa) e, quindi, di risparmiare sul

controvalore in euro.

St – X >0

L’operatore leva il premio perché lo SP è effettivamente maggiore del cambio a pronti a

scadenza e, quindi, risparmia sull’acquisto della valuta estera.

St – X – Vo>0

L’operatore ha avuto convenienza perché ha risparmiato, sull’acquisto della valuta estera, un

ammontare superiore al premio che ha pagato.

CURRENCY OPTION PUT (Copertura dell’esportatore)

X – St* - Vo >0

L’operatore sottoscrive la PUT perché, secondo le sue aspettative, l’opzione gli consentirà di

cambiare la valuta estera in euro (vendere valuta) a un cambio più conveniente rispetto a quello di

mercato (SP < Cpa)

X – St >0

L’operatore leva il premio e vende la valuta allo strike price (SP < Cps)

X – St – Vo >0

L’operatore ha avuto convenienza perché attraverso l’opzione ha ottenuto una remunerazione

superiore al premio pagato.

Swap

Sono contratti sottoscritti tra due parti mediante il quale ogni parte assume l’obbligo di

effettuare dei pagamenti periodici fissi o variabili. Servono principalmente alla copertura dal rischio

di interesse in quanto consentono di trasformare il costo di un finanziamento da fisso in variabile o

viceversa o di ottenere un risparmio sul pagamento di oneri finanziari scambiando il tasso ottenuto

dal proprio istituto di credito con quello ricevuto dalla controparte da un altro istituto di credito.

Possono anche servire alla copertura dal rischio di cambio.

29 La tipologia più semplice di swap è l’Interest Rate Swap (IRS), che permette di trasformare:

Ø tasso fisso vs tasso variabile

Ø Tasso variabile vs tasso fisso

Ø Fisso vs fisso – variabile vs variabile

Per la copertura dal rischio di cambio, si utilizza generalmente il Currency swap o contratto di

riporto in cambi. Esso prevede l’impegno a una duplice operazione di segno opposto sullo stesso

capitale nozionale (valuta estera).

Nel currency swap gli elementi sono tutti noti per cui gli operatori possono effettuare un

calcolo ex ante per verificare la convenienza dell’operazione.

In un’ottica di copertura, è plausibile che gli operatori scelgano come operazione a termine

quella di copertura. L’importatore verificherà, quindi, la convenienza di realizzare una vendita a

pronti e un acquisto a termine di valuta estera. In tal modo egli avrà a scadenza la valuta di cui ha

bisogno per pagare i fornitori esteri.

L’esportatore verificherà, invece, la convenienza di effettuare un acquisto a pronti contro una

vendita a termine di valuta estera. In tal modo eviterà di essere doppiamente esposto al rischio di

cambio a scadenza, in quanto se prevedesse l’acquisto a termine, si troverebbe alla fine dello swap

con un doppio quantitativo di valuta estera.

Es. 1 – vendita a pronti e acquisto a termine (copertura dell’importatore).

Supponendo che il sottostante sia 1 $, l’importatore effettuerà il seguente calcolo di convenienza

e farà lo swap solo se il risultato è maggiore di zero.

R = 1/Cp – 1/Ct + (1/ Cp )× ie× t – (1$ × i$ × t)/ Ct

– Dove 1/Cp è il controvalore in euro di 1 $ calcolato al cambio Cp. Esprime il

controvalore che l’importatore ottiene a pronti dalla vendita di 1$.

– 1/Ct è il controvalore in euro che l’importatore paga a termine per l’acquisto di 1$

30 – (1/ Cp ) × ie× t interessi in euro che l’importatore guadagna investendo gli euro ottenuti a

pronti dalla vendita del dollaro

– (1$ × i$ × t)/ Ct è controvalore in euro degli interessi in $ (1$× i× i$ × t ) cui l’operatore

rinuncia per aver venduto il dollaro a pronti.

Dal calcolo è agevole comprendere come la convenienza dell’operazione dipenda

fortemente dal differenziale tra i tassi di interesse.

Es. 2 – acquisto a pronti e vendita a termine (copertura dell’esportatore)

R = -1/Cp + 1/Ct – (1/ Cp ) × ie × t + (1$ × i$ × t) / Ct

Anche in questo caso la convenienza dipende fortemente dal differenziale dei tassi di interesse.

Si dice, infatti, che lo swap è uno strumento improprio di copertura: per coprirsi basterebbe

effettuare un forward per la vendita a termine di valuta (esportatore) o per l’acquisto a termine di

valuta (importatore). Gli operatori scelgono il currency swap invece del forward proprio per

speculare sul differenziale dei tassi di interesse.

Un’ulteriore tipologia di swap è il Cross-currency swap, che prevede il pagamento tra due

soggetti di flussi di interesse in valute diverse. Gli operatori giocando sul valore delle valute

cercano di ridurre il peso degli oneri finanziari. La differenza, rispetto al contratto di riporto in

cambi, è che non c’è scambio del nozionale, ma solo dei flussi.

Un’ultima tipologia di swap è quella dei Commodity swap in cui i pagamenti sono parametrati

all’andamento di una o più commodity

31 Bibliografia

Calvelli A. (1990), “Stimoli ambientali e scelte strategiche del management”, Sinergie, 21-22.

Calvelli (1998), Scelte d’impresa e mercati internazionali, Giappichelli Editore, Torino.

Finocchiaro D. (1995), “Aumentare i prezzi o mantenere il mercato: il dilemma imposto dalla lira

debole”, Italia Multinazionale, agosto-settembre.

Fornasini A., Faroni M. (1992), Rischio di cambio e finanza d’impresa, Etas Libri, Milano.

Rappaport A. (1986), Creating Shareholder Value. The New Standard for Business Performance,

The Free Press, New York.

Salvatori S. (1990), La gestione della tesoreria plurivalutaria, Etas Libri, Milano.

Salvatori S. (1992), La finanza internazionale dei gruppi industriali, EtasLibri, Milano.

Tutino F. (1991), Finanza e valute, Il Mulino, Bologna.

Walker G., Poppo L. (1991), Profit centers, single source suppliers and transactions costs.

Administrative Science Quarterly, 36, pp. 66-87.

Zaheer S. (1995), “Circadian Rithms: The Effects of Global Market Integration in the Currency

Trading Industry”, Journal of International Business Studies, fourth quarter.

32