INVESTMENT MANAGEMENT

COMMENTO DEL 10 MARZO 2015

Gli strani numeri di India e Cina

Gli strani numeri di India e Cina

Il mondo è in difficoltà a causa del rallentamento della crescita

economica, tuttavia è difficile stabilire la reale entità di questo

problema data la crescente confusione sulle cifre ufficiali provenienti

da Cina e India.

AUTORI

TEAM GLOBAL EMERGING

MARKETS EQUITY

In occasione del Congresso popolare attualmente in corso a Pechino, la Cina dovrebbe

abbassare il target ufficiale per la crescita intorno al 7%, ma questa cifra supera di 2-4

punti percentuali molte delle stime indipendenti sull’attuale ritmo di espansione. Alla

fine del mese scorso, inoltre, il governo indiano ha adottato un nuovo metodo per

affermare che l’economia sarebbe cresciuta dell’8% quest’anno, vantandosi nuovamente

del fatto che il ritmo di espansione indiano ha ora superato quello cinese. Anche

quest’asserzione, tuttavia, incontra lo scetticismo di molti investitori.

Il problema in entrambi i paesi è che il tasso di crescita ufficiale è ora di gran lunga

superiore alla somma degli addendi. La crescita economica è la somma della crescita

delle voci investimenti, scambi commerciali e spesa di consumatori e governi. Nel loro

insieme, queste componenti non danno come risultato un’espansione del 7% né in Cina

né in India. L’economia cinese è guidata principalmente dagli investimenti, che negli

ultimi anni si sono fortemente affievoliti e al momento crescono a un tasso a singola

cifra. L’economia indiana è trainata dai consumi, che nella migliore delle ipotesi sono

anemici: alcuni dati indipendenti mostrano infatti una diminuzione generalizzata, dalle

vendite di auto fino ai conti dei ristoranti.1

I dati ufficiali stridono anche con quanto sta succedendo sul fronte societario. In tutte le

fasi di espansione, i ricavi aziendali tendono a crescere più velocemente dell’economia,

ma in Cina e in India si stanno espandendo a un tasso corretto per l’inflazione del 4,5%

e del 6,4% rispettivamente.2 In Cina, solo alcuni settori d’eccellenza come la grande

distribuzione online viaggiano a tassi superiori al 7%; i consumi di acciaio sono in

contrazione, i nuovi cantieri edilizi sono in calo e la domanda petrolifera è stazionaria.3

Come può l’economia crescere del 7% o più? Molti economisti mainstream continuano

ad accettare i dati ufficiali, ma gli investitori esposti in prima linea con i loro soldi no.

L’ossessione delle autorità cinesi di conseguire o superare i loro obiettivi ufficiali è nota

da tempo, ma ora questi target sono andati ben oltre i livelli sostenibili da un’economia a

reddito medio che sta maturando. Secondo le nostre stime, il tasso effettivo di crescita è

di 2-3 punti percentuali inferiore al nuovo target del 7%.

Di seguito spieghiamo perché le cifre ufficiali non quadrano. Dato che gli investimenti

rappresentano il 47% del Pil4, l’unico modo per la Cina di compensarne il rallentamento

Fonte: Morgan Stanley Research, India Economics, “Upward Revision in Growth—Is It for Real?”

(Revisione al rialzo della crescita: finzione o realtà?) Dati al 2 febbraio 2015.

2

Fonte: Msci, Factset, Bloomberg LP. Dati al 1° trimestre 2015.

3

Fonte: Bernstein, Msci, Factset, Bloomberg LP. Dati al 1° trimestre 2015.

4

Fonte: Cornerstone Macro, “This Is Not a Drill: China Growth Likely Much Slower Than Thought.”

(Questa non è un’esercitazione: la crescita cinese potrebbe risultare molto inferiore alle attese).

Dati al 20 febbraio 2015.

1

A D U S O E S C L U S I V O D E G L I I N V E S T I T O R I I S T I T U Z I O N A L I E P R O F E S S I O N A L I . V I E TAT O L’ U T I L I Z Z O C O N I L P U B B L I C O .

TALES FROM THE EMERGING WORLD

è attraverso un vero e proprio boom della spesa pubblica o

al consumo. Ma anche la spesa al consumo è debole, come

dimostra il fatto che a dicembre i primi 200 dettaglianti del

paese hanno subito una contrazione dello 0,5% del fatturato.5

annunciava di raggiungere il suo obiettivo ogni trimestre,

quasi al decimale – una precisione che appare sempre più

inverosimile.

Di contro, gli ultimi dati sulla crescita indiana non sembrano

tanto il frutto di una macchina da calcolo politica quanto

un pasticcio bello e buono. Il governo centrale ha da poco

cambiato il sistema di raccolta dei dati per allinearli agli

standard internazionali, usando fonti d’informazione più

ampie e puntuali. Una riforma sensata, se non fosse che la

revisione che ne è scaturita è stata implementata così male da

indurre molti analisti a mettere in dubbio per la prima volta la

credibilità dei dati indiani. È stato un classico esempio di come

i burocrati indiani riescano a prendere in mano qualcosa che

non è del tutto guasto e maneggiarlo finché non lo diventa.

Il governo, inoltre, ha tagliato la spesa pubblica, che ora cresce

a un tasso annuo pari a meno del 6%, in discesa dai picchi di

oltre il 20% del periodo 2008-2013.6 E la Cina non è rimasta

indenne dal rallentamento degli scambi commerciali globali:

a partire dal 2011, il tasso di espansione delle esportazioni

cinesi è passato da più del 40% a meno del 10%, mentre le

importazioni sono scese da più del 60% a poco meno di zero.7

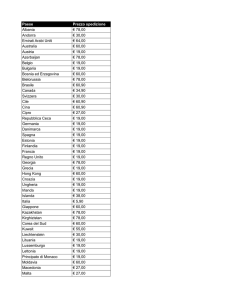

Le domande sugli “strani numeri” hanno assillato la Cina per

anni. Secondo gli scettici, Pechino avrebbe ritoccato i suoi dati

per far apparire la crescita elevata e stabile e tenere a bada i

disordini sociali. Più probabilmente, le cifre vengono ritoccate

solo quando la crescita del paese scende al di sotto del target

ufficiale del governo, cosa che ultimamente è accaduta solo due

volte: nel 1998, durante la crisi finanziaria asiatica, e a partire

da metà 2012. Anche mentre la crescita rallentava, Pechino

I nuovi numeri dati dalle autorità alzano il tasso di crescita

del Pil 2013 al 6,9% contro le precedenti stime del 5% circa,

e mostrano un’ulteriore accelerazione al 7,4%per il 2014.8 Ma

è difficile comprendere come abbia fatto l’economia indiana

ad accelerare mentre il governo tagliava la spesa pubblica, i

tassi d’interesse in aumento frenavano la spesa al consumo e le

importazioni calavano del 10%.9 Molti analisti indiani faticano

anche a capire come abbia fatto la revisione a mettere a nudo

un’impennata della produttività e dell’attività manifatturiera

della quale non esisteva alcuna precedente evidenza. Ogni

singola componente dei dati attuali – dalla diminuzione della

crescita del credito alla debolezza dei trasporti merci ferroviari

onte: Cornerstone Macro, “This Is Not a Drill: China Growth Likely Much

F

Slower Than Thought.” (Questa non è un’esercitazione: la crescita cinese

potrebbe risultare molto inferiore alle attese). Dati al 20 febbraio 2015.

6

Fonte: Cornerstone Macro, “This Is Not a Drill: China Growth Likely

Much Slower Than Thought.” (Questa non è un’esercitazione: la

crescita cinese potrebbe risultare molto inferiore alle attese). Dati al

20 febbraio 2015.

7

Fonte: Cornerstone Macro, “This Is Not a Drill: China Growth Likely

Much Slower Than Thought.” (Questa non è un’esercitazione: la

crescita cinese potrebbe risultare molto inferiore alle attese). Dati al

20 febbraio 2015..

5

8

9

Fonte: Kotak, “Economy.” Dati al 10 febbraio 2015.

onte: Haver Analytics. Dati al 1° trimestre 2015.

F

Figura 1: Cina: bersaglio colpito con inverosimile precisione

Crescita dichiarata del Pil rispetto al target ufficiale

15 %

14 %

13 %

12 %

11 %

10 %

9%

8%

7%

6%

1996

Dichiarato

1997

1998

1999

2000

2001

Target

Fonte: Credit Suisse. Dati al 1° trimestre 2015.

2

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

THE FUNNY NUMBERS FROM INDIA AND CHINA

fino alla produzione invariata di carbone – punta a un tasso di

crescita del Pil molto più basso sia per il 2013 che per il 2014,

probabilmente più vicino alla vecchia stima del 5%circa.

Morgan Stanley Investment

Management12

Il bello è che persino nei pronostici scettici di chi osserva dal

di fuori, sia l’India che la Cina crescono a un ritmo doppio

rispetto al tasso medio dei mercati emergenti (2,5%).10 Non

sono in stagnazione come il Brasile, né in contrazione come

la Russia.

Morgan Stanley Investment Management, assieme alle consociate specializzate in servizi di consulenza finanziaria, vanta

un organico formato da 581 professionisti dislocati in tutto

il mondo e al 31 dicembre 2014 controllava un patrimonio

complessivo di circa 403 miliardi di dollari. Morgan Stanley

Investment Management offre strumenti d’investimento

strutturati per generare rendimenti di lungo termine superiori,

un servizio d’eccellenza e una vasta gamma di soluzioni

finanziarie dedicate a un portafoglio di clienti estremamente

variegato, tra cui figurano governi, istituzioni, grandi aziende

e privati di tutto il mondo. Per maggiori informazioni inviare

un’e-mail a [email protected] o consultare il sito

www.morganstanley.com/im. Le informazioni contenute in

questo documento sono aggiornate alla data indicata, sono

pubblicate a soli scopi informativi e non tengono conto degli

obiettivi finanziari, della situazione o delle esigenze specifici

dei singoli investitori.

Queste persone non hanno nessun interesse ad esagerare.

Tuttavia, sovrastimando la crescita, mettono a rischio la loro

stessa credibilità, perlomeno dinanzi agli investitori. Uno dei

motivi per cui molti economisti mainstream continuano ad

accettare i dati ufficiali forniti dalla Cina è che non vogliono

inimicarsi Pechino. Di recente, è venuto a farci visita un

economista intrappolato nel classico vicolo cieco del “come fai,

sbagli”: se avesse contestato i numeri ufficiali avrebbe dovuto

vedersela con le autorità, in caso contrario sarebbero stati gli

investitori a protestare.

Se la meta è il ripristino della sua credibilità, l’India si sta

muovendo nella direzione sbagliata. Piuttosto che correggere

i dati, il governo sta accumulando errori su errori. In base

alla revisione gonfiata della crescita negli ultimi due anni, le

autorità hanno recentemente previsto un tasso di espansione

dell’8% per il 2015, e utilizzato tale pronostico per ribadire il

presunto sorpasso sulla Cina come economia con il maggior

tasso di crescita. Il governo indiano farebbe meglio a seguire

il percorso più cauto della sua stessa banca centrale, che ha

espresso scetticismo circa i dati revisionati.

La Cina, dal canto suo, dovrebbe seguire l’esempio di

Shanghai, che di recente è diventata la prima provincia a

eliminare la prassi dei target ufficiali per la crescita economica.

Ciò servirebbe a ridurre l’incentivo politico che hanno i

funzionari a pompare artificialmente la crescita, o meglio le

cifre relative alla crescita.

Per il momento, il compito di valutare il rallentamento

dell’economia globale è reso molto più arduo dalla mancanza

di cifre affidabili sulla Cina e sull’India, che nell’insieme

rappresentano più di un terzo della crescita del Pil mondiale.11

Agli investitori non resta che farsi i propri conti a spanne,

poiché è sempre meglio usare numeri approssimativamente

corretti che numeri del tutto sbagliati.

10

11

onte: Fmi, elaborazioni Msim. Dati al 1° trimestre 2015.

F

Fonte: Cornerstone Macro, “This Is Not a Drill: China Growth Likely

Much Slower Than Thought.” (Questa non è un’esercitazione: la

crescita cinese potrebbe risultare molto inferiore alle attese). Dati al

20 febbraio 2015.

12

Fonte: Patrimonio gestito al 31 dicembre 2014.

Morgan Stanley Investment Management è la divisione di gestione

del risparmio di Morgan Stanley. Gli attivi sono gestiti dai team

che rappresentano le diverse entità giuridiche di Morgan Stanley

Investment Management; i team di gestione di portafoglio lavorano

principalmente dagli uffici di New York, Filadelfia, Londra, Amsterdam, Singapore e Mumbai. Le cifre si riferiscono al patrimonio totale

gestito/amministrato da Morgan Stanley Investment Management.

3

GLI STRANI NUMERI DI INDIA E CINA

AD USO ESCLUSIVO DEGLI INVESTITORI PROFESSIONISTI

La presente promozione finanziaria è stata pubblicata e autorizzata nel Regno Unito da Morgan Stanley Investment Management Limited, 25 Cabot Square, Canary Wharf, London E14

4QA, una società autorizzata e regolamentata dalla Financial

Conduct Authority, per la distribuzione esclusiva a soggetti che

si qualificano come “professional clients” (clienti professionali)

o “eligible counterparties” (controparti qualificate), ed è fatto

divieto ai “retail clients” (clienti privati) di farvi affidamento o di

prendere decisioni in base alla stessa (ai sensi delle definizioni

contenute nei regolamenti della Financial Conduct Authority

britannica). Il presente documento è stato pubblicato da

Morgan Stanley Asia Limited per essere utilizzato a Hong

Kong da “professional investors” (investitori professionisti) ai

sensi delle definizioni contenute nella Securities and Futures

Ordinance (Cap 571). I contenuti del presente documento non

sono stati verificati o approvati da alcuna autorità di vigilanza,

ivi compresa la Securities and Futures Commission di Hong

Kong. Di conseguenza, salve le esenzioni eventualmente

previste dalle leggi applicabili, il presente documento non

può essere pubblicato, diffuso, distribuito, indirizzato o reso

disponibile al pubblico a Hong Kong.

Il presente documento può essere distribuito solo (i) a persone

che soddisfano i requisiti di “institutional investors” della

Section 304 del Securities and Futures Act, Chapter 289 di

Singapore (l’“SFA”), o (ii) a persone che soddisfano i requisiti

di “accredited investors” o “relevant persons” previsti dalla

Section 305 dell’SFA, e anche in questi casi solo nel rispetto

delle condizioni specificate dalla Section 305 dell’SFA.

Il presente documento è destinato e sarà distribuito solo ai

soggetti residenti nelle giurisdizioni in cui la sua distribuzione o

disponibilità non siano vietate dalle leggi e normative vigenti. Il

presente documento è stato redatto a solo scopo informativo

e non è da intendersi come una raccomandazione o un’offerta

per l’acquisto o la vendita di valori mobiliari o l’adozione di una

qualsiasi strategia d’investimento. Le informazioni ivi contenute

non tengono conto delle circostanze personali del singolo

cliente e non rappresentano una consulenza d’investimento né

vanno in alcun modo interpretate quale consulenza fiscale, contabile, legale o normativa. A tal fine, nonché per conoscere le

implicazioni fiscali di eventuali investimenti, si raccomanda agli

investitori di rivolgersi a consulenti legali e finanziari indipendenti prima di prendere qualsiasi decisione d’investimento.

Ove non altrimenti specificato nel documento stesso, i

giudizi e le opinioni espressi sono quelli di Morgan Stanley

Investment Management, si basano su fatti sussistenti alla

data di redazione e in nessun’altra data futura, e non saranno

aggiornati o rivisti per riflettere informazioni resesi disponibili

in un momento successivo né circostanze esistenti o modifiche

intervenute dopo la data della presente pubblicazione.

La presente comunicazione ha carattere promozionale. Non è

stata redatta dal Dipartimento di ricerca di Morgan Stanley e

non va intesa quale raccomandazione di ricerca. Le informazioni

contenute in questo documento non sono state predisposte

in conformità ai requisiti di legge per la promozione

dell’indipendenza della ricerca d’investimento e non sono

soggette alle restrizioni di negoziazione applicabili prima della

diffusione di note di ricerca.

Le opinioni espresse in questa presentazione, che sono quelle

dell’autore al 10 Marzo 2015, possono variare in base alle

condizioni economiche e di mercato e non sono necessariamente rappresentative dei giudizi e delle opinioni dell’azienda

nel suo complesso.

Le previsioni e le stime sono basate sulle condizioni di mercato

attuali, sono soggette a modifiche e potrebbero non realizzarsi.

Le informazioni contenute in questo documento non intendono

rispondere agli obiettivi finanziari, alla situazione o alle

esigenze specifiche dei singoli investitori.

Mercati esteri ed emergenti. L’investimento nei mercati esteri

comporta rischi particolari, ovvero di cambio, politici, economici e di mercato. I rischi associati agli investimenti nei paesi

emergenti sono maggiori di quelli associati agli investimenti

esteri in generale.

www.morganstanley.com/im

© 2015 Morgan Stanley

1141694 Exp 3/06/2016 EMEA-CRC-NA LN01622- _CH_ 8177573