Crescita in economia aperta

- Il modello di Solow per una piccola

economia aperta

-Vantaggi e svantaggi della globalizzazione

finanziaria in una prospettiva di lungo

periodo

Materiali per lo studio:

Sorensen Whitta Jacobsen “Introducing advanced macroeconomics”

cap.4 pp. 91-118.

+ slide delle lezioni

MOBILITÀ DEI CAPITALI, RISPARMIO E INVESTIMENTO

Come sappiamo, in un’economia chiusa, l’unica fonte di

finanziamento per l’investimento nazionale è il risparmio

nazionale:

St – It = 0

Se i flussi internazionali di capitali sono modesti, questa è

una buona approssimazione anche per un’economia aperta.

Invece in un’economia aperta con mobilità dei capitali:

St – It = esportazioni nette di capitali finanziari =

saldo del conto corrente

Se It>St ci sarà un’importazione netta di capitali finanziari e

un deficit di conto corrente.

Se It<St ci sarà un’esportazione netta di capitali finanziari e

un avanzo di conto corrente

IL VINCOLO DI BILANCIO INTERTEMPORALE

UN’ECONOMIA APERTA

DI

In altri termini, in un’economia aperta senza restrizioni ai flussi internazionali di

capitali il risparmio nazionale può essere usato o per aumentare lo stock di

capitale produttivo nazionale o per accumulare attività finanziarie estere.

Indicando con Ft le attività finanziarie estere nette ( ovvero la posizione

patrimoniale netta sull’estero, la differenza tra attività e passività nei confronti

dell’estero) con (Kt) lo stock di capitale produttivo e con il tasso di

deprezzamento possiamo scrivere vincolo di bilancio intertemporale di

un’economia è:

It

Ft 1 Ft Kt 1 Kt Kt St

LA RICCHEZZA NAZIONALE

IN ECONOMIA APERTA

Mentre in un’economia chiusa la ricchezza nazionale coincide con lo stock di

capitale, in un’economia aperta la ricchezza nazionale è data dalla somma

dello stock di capitale produttivo e della posizione patrimoniale netta

sull’estero (le attività finanziarie estere nette, ovvero la differenza tra attività

verso l’estero e passività verso l’estero).

Vt Kt Ft

Ricchezza

nazionale

Stock di

capitale

(*)

Posizione netta sull’estero

(attività estere nette)

Ft =PPNEt= At-Pt

Se parte dello stock di capitale Kt è di proprietà estera, esso entrerà in Ft con

segno negativo (tra le passività verso l’estero).

Il risparmio nazionale aumenta la ricchezza nazionale attraverso l’accumulo

di capitale o attraverso l’accumulo di attività finanziarie estere nette.

Dato il vincolo temporale e la (*) abbiamo:

Vt 1 Vt St Kt

IL MODELLO DI SOLOW PER UNA PICCOLA

ECONOMIA APERTA

Possiamo ora provare a ragionare sugli effetti dell’apertura

dei mercati finanziari avendo riguardo alla crescita di lungo

periodo.

Studieremo un modello di crescita Solow esteso per tener

conto dei flussi internazionali di capitali.

Ci focalizzeremo sull’accumulazione di ricchezza nazionale e

sui movimenti di capitale (piuttosto che sull’accumulazione di

capitale).

Trascureremo del tutto il commercio internazionale.

Per semplicità trascureremo del tutto il progresso tecnico (ma

l’analisi può facilmente essere estesa per tenerne conto)

Domanda centrale alla quale vogliamo cercare di

rispondere:

quali sono benefici e costi della mobilità dei capitali in

una prospettiva di lungo periodo?

PICCOLA ECONOMIA APERTA…

Piccola:

Aperta:

L’economia considerata ha un’influenza trascurabile sull’economia mondiale. In

particolare, il risparmio e l’investimento interni non hanno effetto sul tasso di

interesse internazionale.

Assumiamo che le merci e i capitale siano liberi di muoversi liberamente tra i confini

internazionali, mentre assumiamo che non ci sia mobilità del lavoro.

Perfetta mobilità dei capitali:

Non ci sono barriere ai movimenti di capitali. L’arbitraggio avviene istantaneamente

e senza costi e assicura che il rendimento reale del capitale nazionale sia pari al

rendimento reale dell’investimento all’estero.

Questo significa che il tasso di interesse interno è determinato dal tasso di interesse

internazionale, su cui l’economia in questione non ha influenza.

Perfetta mobilità delle merci:

Non ci sono barriere alle importazioni ed esportazioni, i beni nazionali ed esteri sono

perfetti sostituti. Quindi il prezzo dei beni nazionali deve essere pari al prezzo

determinato sui mercati internazionali (+ eventualmente i costi di trasporto). .I

prezzi dei beni esportati e importati sono quindi dati esogenamente dall’estero,

ovvero il rapporto tra livello dei prezzi interno ed estero è fissato esogenamente; per

semplicità lo poniamo =1. Questo equivale ad assumere che tutte le economie del

mondo producano lo stesso bene.

Con questa ipotesi il modello ovviamente non è in grado di spiegare i flussi del

commercio internazionele nè gli aumenti di benessere da esso derivanti: la nostra

intenzione è unicamente quella di capire le implicazioni della mobilità

internazionale dei capitali per l’accumulazione di rcchezza, e i potenziali benefici (e

costi) della mobilità dei capitali.

IL MODELLO

Ipotesi semplificatrice: δ=0 (trascuriamo il deprezzamento)

La ricchezza interna è pari alla somma dello stock di capitale e

delle attività estere nette :

Vt Kt Ft .

Il vincolo di bilancio intertemporale con δ=0 diventa:

Vt 1 Vt St

Il capitale investito sul mercato internazionale rende un tasso di

interesse costante r 0 .

Se indichiamo con Yt la produzione e reddito interni (il PIL), il

reddito nazionale (o PNL), Ynt , sarà pari a:

Yt n Yt rFt .

Come nel modello base di Solow, la produzione aggregata è data da:

Il risparmio nazionale è una frazione costante,

nazionale:

n

s, del reddito

St sYt , 0 s 1

La forza lavoro cresce a un tasso costante pari a n:

Lt 1 1 n Lt , n 1

La massimizzazione del profitto su mercati concorrenziali implica

che le produttività marginali del capitale e del lavoro sono pari, ai

prezzi reali dei due fattori, pari rispettivamente a rt and wt, dove rt

è il tasso di interesse interno. Poichè in una piccola economia

aperta il tasso di iteresse interno è pari al tasso internazionale

( rt r ), e data la funzione di produzione, abbiamo quindi che:

1

Kt

r B

Lt

Produttività marginale

del capitale:Yt / Kt

Kt

and

wt 1 B

e

Lt

Produttività marginale

del lavoro: Yt / Lt

IL MODELLO COMPLETO:

1.

Vt Kt Ft

2.

Vt 1 Vt St , V0 given

dato

3.

Yt n Yt rFt

Variabili endogene: Vt, Lt, Ft, Kt, Yt, wt, Ynt ,St,

4.

Yt BK t L1t

5.

Lt 1 1 n Lt , L0 dato

given

6.

St sYt n

1

Kt

7. r B

Lt

Parametri: B, α, s, n

_

Variabili esogene: r

variabili predeterminate in t:

variabili endogene che sono date

dall’accumulazione passata e dall

crescita della forza lavoro. (a

differenza delle altre variabili endogene le

variabili predeterminate non possono

aggiustarsi in t)

Kt

and

wt 1 B

8.

Lt

I LEGAMI DINAMICI DEL MODELLO

Predeterminate: Vt e Lt

1.

Vt Kt Ft

2.

Vt 1 Vt St , V0 given

dato

3.

Yt n Yt rFt

4.

Yt BK t L1t

Dato Ynt trova St dalla 6.

5.

Lt 1 1 n Lt , L0 dato

given

Trova Vt+1 dalla 2. (dato St ).

6.

St sYt

Trova Lt+1 dalla 5.

E riparti da capo!

Dato Lt, trova Kt dalla 7.

n

1

Kt

7. r B

L

t

Dati Vt e Kt trova Ft dalla1.

Dati Kt e Lt trova Yt dalla 4.

e wt dalla 8.

Dati Yt e Ft trova Ynt dalla 3.

Kt

and

wt 1 B

8.

Lt

Dati i valori iniziali di V0 and L0 il modello produce il sentiero temporale

di tutte le variabili endogene per ogni t= 1,2,3, …

ANALISI DEL MODELLO

Consideriamo le variabili in termini pro-capite :

n

Yt

Kt

Y

V

F

yt , kt

, ytn t , vt t , f t t .

Lt

Lt

Lt

Lt

Lt

vt kt ft , ytn yt rft , yt Bkt .

Date le equazioni 7 e 8:

r Bkt 1 rkt Bkt yt , wt 1 Bkt 1 yt .

quindi :

rkt wt yt e

rkt / yt

wt / yt 1

L’espressione del reddito nazionale pro capite può quindi essere riscritta

come:

ytn yt r ft yt r (vt kt ) yt rkt rvt wt rvt

Il reddito nazionale pro capite è pari alla somma del salario

e dei rendimenti della ricchezza nazionale pro capite!

LA DINAMICA DELLO STOCK DI CAPITALE

Aggiustamento immediato di k, senza dinamica di transizione!

Attraverso importazioni/esportazioni di capitale, il capitale pro capite kt si

aggiusta in ciascun periodo al livello per cui la sua produttività marginale è

pari al tasso di interesse mondiale:

1

1

r Bkt

kt k B

*

1

1

1a

.

r

_

Se k<k* così che f’k>r, il rendimento delle attività nazionali è superiore al rendimento

delle attività estere: con perfetta mobilità dei capitali ci sarà un’importazione di capitale

dall’estero (afflusso di capitali) , che aumenterà immediatamente k fino al livello k*.

L’opposto avviene se k>k* .

Analogamente, yt = ktα and wt = (1-α) yt si aggiustano immediatamente :

y B

*

1

1

1a

*

,

w

1 B

r

1

1

1a

r

E il rapporto capitale prodotto deve aggiustarsi anch’esso a :

La costanza del capitale pro capite e del PIL pro capite (kt e yt) implica che lo

stock di capitale Kt e il PIL Yt cresceranno a un tasso costante e pari al tasso

di crescita della forza lavoro. Questo avviene immediatamente, senza alcun

aggiustamento dinamico.

Poiché lo stock di capitale cresce al tasso costante n abbiamo che:

Kt+1 = (1+n)Kt e quindi It = Kt+1 – Kt= nKt.

Quindi il tasso di accumulazione del capitale fisso It/Kt, si

aggiusta immediatamente al livello costante n: (It/Kt) = n

Quanto al tasso di investimento, It /Yt = nKt /Yt , data l’espressione

del rapporto capitale prodotto, (Kt /Yt )* =( k*/y*) = α / r ,

Si aggiusterà immediatamente al livello:

It

Yt

*

n _

r

Si noti come il tasso di accumulazione di capitale fisico sia

indipendente dal tasso di risparmio!

Quindi, se le differenze tra paesi nel rapporto St/Yt dipendono

principalmente da variazioni del tasso di risparmio s, il modello di Solow

per la piccola economia aperta suggerisce che il parametro α1 nella

regressione di Feldstein-Orioka dovrebbe essere zero!

Queste proprietà del modello sono totalmente diverse da quelle del

modello di Solow per l’economia chiusa.

In economia chiusa:

- il capitale pro capite, il prodotto pro capite e rapporto capitale

prodotto (kt/yt = Kt/Yt) convergono solo gradualmente ai loro livelli di

stato stazionario.

- il capitale pro capite, il prodotto pro capite e rapporto capitale prodotto(kt/yt =

Kt/Yt)), dipendono dal tasso di risparmio s.

In economia aperta:

- il capitale pro capite, il prodotto pro capite e rapporto capitale prodotto

saltano immediatamente ai loro valori di stato stazionario, e non

dipendono dal tasso di risparmio s

- Invece di influenzare l’accumulazione del capitale , la propensione

al risparmio s, influenza l’accumulazione della ricchezza nazionale

L’EQUAZIONE

DINAMICA DELLA RICCHEZZA

NAZIONALE

Diversamente dallo stock di capitale, la ricchezza dipende da

s e si accumula solo gradualmente.

t

Vt 1 St V

Dividi per Lt+1=(1+n)Lt e sostituisci l’espressione di S = sYn

dalla (6) per ottenere:

sYt n

1

n

vt 1

v

v

sy

t t

t

1 n

Lt 1 n

1

vt s w* rvt

1 n

Inserisci l’espressione di yn e

sostituisci w=w* per ottenere:

1 sr

sw*

vt 1

vt

1 n

1 n

L’equazione dinamica della ricchezza determina, a partire da un dato

valore iniziale v0 , il sentiero temporale di vt .

I sentieri temporali del reddito nazionale pro capite (ynt), del

consumo pro capite (ct), della posizione netta sull’estero etc. possono

essere ricavati di conseguenza:

ynt = w*+rvt , ct =(1-s) ynt , ft =vt-k* etc.

1 sr

sw*

vt 1

vt

1 n

1 n

costante

costante

Si noti che, sul piano vt, vt+1 , l’equazione dinamica di v è

rappresentata da una retta.

Il rendimento della ricchezza addizionale è sempre il tasso di

interesse internazionale, a prescindere dallo stock di ricchezza già

accumulato.

Quindi, mentre il capitale fisico è soggetto a rendimenti decrescenti

(produttività marginale decrescente), un aumento Δv della ricchezza

corrente comporta sempre lo stesso aumento, pari a rΔv, del reddito

nazionale corrente, e lo stesso aumento, pari a srΔv , del risparmio

corrente, determinando pertanto lo stesso incremento, pari a

(1+sr)Δv/(1+n), della ricchezza nazionale periodo dopo periodo.

IL DIAGRAMMA DI TRANSIZIONE

vt 1

1 sr

sw*

vt

1 n

1 n

Esiste un equilibrio stabile se: 1 s r 1 s r n

1 n

v1

v2 ………

La condizione di stabilità sr n. è un’assunzione ragionevole?

In un’economia chiusa (Si ricordi il modello di Solow base), il livello

di stato stazionario dello stock di capitale (con δ=0) è:

e il tasso di interesse di stato stazionario (pari al prodotto marginale di k*) è:

n

s

Poiché il mondo è un’economia chiusa, possiamo assumere che:

Sostituendo questa espressione del tasso di interesse internazionale nella

condizione di stabilità questa diventa:

sr n s

n

s

n

s s

n n

Che è plausibile, visto che α≈1/3

(ricorda che α èl a quota del capitale sul prodotto)

VARIABILI CHIAVE

IN STATO STAZIONARIO

1 sr

sw*

vt 1

vt

1 n

1 n

Ricchezza pro capite

Per trovare il valore di stato stazionario di v, poniamo vt+1=vt=v*

nell’equazione dinamica, e risolviamo per v*, ottenendo:

s

s/n

sr

*

*

v

w

w , where

1

dove

n sr

1 sr / n

n

*

Posizione netta sull’estero:

Ricordiamo che f* = v* - k*

abbiamo appena trovato il valore di v* e, date le espressioni k* e w*

1 *

(diap.12) segue che: k *

w

1 r

Combinando le espressioni di v*, f* e di k*in funzione di w* otteniamo:

f*

1 s 1 r n / s *

w

1 n r 1 sr / n

1 s 1 r n / s *

f

w

1 n r 1 sr / n

*

f 0r

*

n

s

r rc*

Segue che:

dove r*c =αn/s è il tasso di interesse di

sato stazionario in economia chiusa

Un paese diventa un creditore netto se il tasso di interesse interno di stato

stazionario in autarchia è inferiore al tasso di interesse internazionale.

Diventa un debitore netto se il tasso di interesse interno di stato stazionario

in autarchia è superiore al tasso di interesse internazionale.

Intuizione:

Se in un paese inizialmente autarchico il tasso di interesse è inferiore al tasso

internazionale, un’apertura del mercato dei capitali determina un deflusso netto

(esportazione netta) di capitali, e quindi una posizione netta sull’estero positiva

(creditoria).

Se il tasso di interesse in autarchia è superiore al tasso internazionale l’apertura

del mercato dei capitali determina un afflusso netto (importazione netta) di

capitali, e quindi una posizione netta sull’estero negativa (debitoria).

Possiamo dire la stessa cosa in altro modo, forse più intuitivo.

Poiché r n / s e rc* n / s abbiamo che:

f * 0 r rc*

n

s

n

s

n n

s s

Quindi, un paese diventa un creditore netto se s s , cioè se ha

n n

una propensione al risparmio relativamente alta.

s

s

Diventa un debitore netto se

, cioè se ha una propensione al

n n

risparmio relativamente bassa.

VARIABILI CHIAVE IN STATO STAZIONARIO

Reddito nazionale pro capite:

y w rv

n*

*

*

y n* w* r

s

n

1

w* w*

w*

.

n sr

n sr

1 sr / n

Inserendo l’espressione di w* otteniamo:

y 1 B

n*

1

1

r

1

1

1 sr / n

Consumo pro capite :

c* 1 s y n*

Implicazioni per le politiche strutturali: stimolare più alti valori di B

(incentivando il miglioramento tecnologico) e di s/n (incentivando maggiori

tassi di risparmio) per ottenere più elevati livelli di reddito nazionale pro

capite e consumo pro capite.

Questi risultati sono più o meno uguali a quelli per un’economia chiusa, e

anche gli effetti quantitativi sono più o meno gli stessi. Sin qui nulla di

nuovo...

Ragionare in economia aperta sin’ora non ha portato a risultati

particolarmente interessanti….

Ma le domande cruciali ora sono:

○ L’apertura del mercato dei capitali porta

dei benefici all’economia nel lungo periodo?

○ La libera mobilità dei capitali espone un

paese dei rischi?

VANTAGGI DELLA MOBILITÀ DEI CAPITALI?

IL TEOREMA DI BASE

Metodo: Confrontare i livelli di stato stazionario del

reddito nazionale pro capite e delle altre variabili rilevanti

per un’economia chiusa con i valori per un’economia aperta

con perfetta mobilità dei capitali.

Risultato : L’apertura dei mercati finanziari determina un

livello più alto livello medio del reddito nazionale pro

capite, ma la distribuzione funzionale del reddito cambia.

In particolare i salari reali cadono in seguito all’apertura se

l’economia ha una propensione al risparmio relativamente

alta.

Qual è l’intuizione?

INTUIZIONE:

In autarchia rc* n / s e r n / s.

Supponiamo che: rc r . Questo significa che: s / n s / n

Se un’economia chiusa ha una propensione al risparmio

relativamente alta, l’accumulazione di capitale sarà relativamente

elevata e (dati i rendimenti decrescenti di k) il tasso di interesse

reale sarà relativamente basso

Con l’apertura dei mercati finanziari, i capitalisti (proprietari dello

stock di capitale) cercherranno di trarre vantaggio del più alto tasso

di interesse internazionale ed esporteranno capitali:

*

→ deflussi di capitale dall’economia→ riduzione dell’intensita di capitale →

aumento della produttività marginale (PM) del capitale e riduzione della PM

del lavoro:

→il tasso di interesse interno aumenta al livello del tasso internazionale mentre

i salari interni diminuiscono

L’apertura del mercato dei capitali avvantaggia i capitalisti,

grazie a un maggior rendimento della ricchezza, ma svantaggia i

lavoratori in quanto i salari reali cadono.

(Si noti l’economia con l’apertura diventerà un un creditore netto).

*

L’opposto accade se in autarchia rc r → s / n s / n

Se l’economia ha un tasso di risparmio relativamente basso, il tasso

di interesse in autarchia è relativamente alto.

L’apertura del mercato dei capitali crea una possibilità di arbitraggio:

prendere a prestito sul mercato internazionale e investire nel mercato

interno (importazioni di capitale):

Afflusso di capitali→ aumento dell’intensità di capitale→

riduzione della PM del capitale e aumento della PM del lavoro

→ il tasso di interesse interno si riduce a livello del tasso

internazionele e i salari reali aumentano.

In questo caso l’apertura del mercato dei capitali avvantaggia i

lavoratori, mentre svantaggia i capitalisti a causa della caduta del

tasso di rendimento della loro ricchezza.

(Nota: l’economia diventa un debitore netto)

Nel caso limite in cui rc* r l’apertura non avrà nessun effetto

sui livelli medi del reddito nazionale , né dei salari o del reddito da capitale, secondo

il nostro ragionamento.

DIMOSTRAZIONE CHE yn*>yc*

(non richiesta)

Iol modello implica che, a prescindere dalla situazione iniziale,

l’apertura del mercato dei capitali aumenta il reddito nazionale pro

capite nel lungo periodo.

Dimostrazione:

1

1

r

1

1

y 1 B

and y*c B

1 sr / n

n*

y

1 n 1

1

Si definisca:

x * 1

yc

r s 1 sr / n

n*

Dato che rc* n / s s / n / rc*

rc*

x 1

r

1

1

r

si ottiene:

1

1

1

1 r / rc*

1

r

, r *.

1 r

rc

1

1

s

n

1

DIMOSTRAZIONE CHE yn*>yc*

(non richiesta)

x come funzione di r ha tre proprietà:

*

r

r

r

1

1. If

(

c ), allora

2. La derivata

x 1 y n* y*c .

dlnx

1

è pari a zero per r 1.

dr

1 r 1 r

3. La stessa derivata è crescente in r se

di stabilità)

r 1 (che è la condizione

Ma allora lnx e quindi x raggiunge un minimo globale per r 1 (rc* r)

dove y n* y*c ;

n*

*

Per tutti gli altri valori di r avremo quindi y yc

Fine della prova.

DIMOSTRAZIONE RIGUARDANTE w* e wc*

(non richiesta)

Cnfrontiamo l’espressione del salario ( con δ=0) in economia

aperta e chiusa:

w* 1 B

1

1

r

1

e w*c 1 B

and

w* n / s

*

wc s / r

1

rc*

r

1

1

s

n

1

1

Se rc* r (il che avviene quando l’economia ha una propensione

al risparmio relativamente bassa ( s / n s / n ), abbiamo w* w*c

Se l’economia ha una propensione al risparmio relativamente alta

è vero il contrario.

RIASSUMENDO

La liberalizzazione dei flussi di capitali tende ad aumentare

il reddito nazionale medio pro capite nel lungo periodo, ma

diversi tipi di reddito si muoveranno in direzioni opposte

(a)

Se il tasso di interesse interno iniziale è inferiore al tasso

internazionale, l’apertura del mercato dei capitali determina un

deflusso di capitali dal paese. I capitalisti nazionali ci

guadagneranno, grazie a un maggior rendimento della loro ricchezza,

mentre i lavoratori ci perderanno, a causa della riduzione dei salari

reali dovuta alla caduta dell’intensità di capitale.

Se la ricchezza è equamente distribuita tra i residenti nazionali, il

calo nei redditi da lavoro sarà più che compensato dall’aumento nei

redditi da capitale per ogni persona. Ma se la distribuzione della

ricchezza non è equa (che è quello che accade in pratica) le persone

che vivono solo del reddito da lavoro staranno peggio quando

un’economia con un alto tasso di risparmio apre il mercato dei

capitali.

Nota: questa può essere una giustificazione perfettamente razionale del motivo

per cui i lavoratori dei paesi relativamente ricchi, con tasso di risparmio

relativamente alto, si preoccupano delle conseguenze della globalizzazione …

(b)

Se invece il tasso di interesse interno iniziale è superiore al tasso

internazionale, l’apertura del mercato dei capitali determina un

afflusso di capitali nel paese.

I capitalisti nazionali ci perderanno, a causa di un minor rendimento

della ricchezza, ma i lavoratori ci guadagneranno, grazie all’aumento

dei salari reali dovuto alla caduta dell’intensità di capitale.

DISCUSSIONE

Il nostro teorema base afferma che se i capitali sono liberi di

muoversi il reddito nazionale medio di una singola piccola economia

aperta sarà maggiore.

Segue che se il mondo è formato da un insieme di piccole economie,

se ciascuna economia aprisse il proprio mercato dei capitali, tutte le

economie ci guadagnerebbero (nel senso che avrebbero un maggior

reddito nazionale medio pro capite)

Com’è possibile che tutti i paesi ci guadagnino? Da dove deriva

l’aumento della torta da dividere?

Da un’allocazione globale del capitale più efficiente!

Sei prodotti marginali del capitale sono diversi in diversi paesi, si può

ottenere un aumento nella produzione e nel reddito globali

semplicemente muovendo il capitale dai paesi in cui il suo prodotto

marginale è basso ai paesi in cui è alto, senza bisogno di aumentare gli

input totali a livello globale…

DISCUSSIONE

In breve, la teoria della crescita suggerisce che la libera

mobilità internazionale dei capitali dovrebbe tendere ad

aumentare i livelli di prosperità media nel lungo periodo,

grazie ad una più efficiente allocazione del capitale a livello

globale.

Tuttavia, ci sono almeno due avvertimenti:

i . Un’economia che apre il mercato dei capitali si espone a shock

che un’economia chiusa invece evita: le variazioni dei tasso di

interesse internazionale, o shock del tasso di interesse.

ii. Quando si tenga conto del rischio paese, e delle fluttuazioni

del premio di rischio, l’entità e spesso anche la direzione degli

effetti della mobilità dei capitali possono essere messi in

dubbio.

EFFETTI DI UN AUMENTO

PERMANENTE DEL TASSO

DI INTERESSE INTERNAZIONALE

Un’economia chiusa non è esposta a shock dei tassi di interesse internazionali.

In un’economia aperta con perfetta mobilità dei capitali, invece, che cosa

succede se, partendo da uno stato stazionario, il tasso di interesse

internazionale r aumenta permanentemente?

Dalla condizione di arbitraggio (eq. (7)) ) r =Bα(Kt/Lt) α-1 . Se r aumenta

la PM del capitale è inferiore al tasso internazionale, e vi saranno

immediatamente del deflussi di capitali finanziari dal paese :

Deflussi di capitale → minor intensità di capitale → minor salario reale,

minor PIL pro capite e maggior rendimento del capitale interno (si vedano le

espressioni di k*, y* e w*).

Inoltre, il rendimento della ricchezza nazionale aumenta.

Effetti sul reddito nazionale y n* w* rv* ?

Il salario reale cade e il rendimento della ricchezza aumenta (sotto la

condizione di stabilità); quale sarà l’effetto totale?

Come vedremo, ciò dipende dal fatto che il paese fosse inizialmente un

debitore netto o un creditore netto.

EFFETTI SUL REDDITO NAZIONALE:

y (1 ) B

n*

1

1

r

1

1

1 sr / n

Passiamo ai logaritmi e deriviamo rispetto al tasso di int. internaz.:

La derivata è negativa se

ovvero se

Che è la condizione per cui

un paese diventa debitore

netto con l’apertura dei

mercati finanziari!

Se il paese è un debitore netto (ha una propensione al risparmio

relativamente bassa) il reddito nazionale pro capite nel lungo periodo

diminuisce in risposta a un aumento del tasso di interesse

internazionale r

Se il paese è un creditore netto (ha una propensione al risparmio

relativamente alta il reddito nazionale pro capite nel lungo periodo

aumenta in risposta a un aumento del tasso di interesse internazionale r

Nota: la ricchezza nazionale, v* si muoverà come il reddito nazionale.

In conclusione:

Un aumento permanente del tasso di interesse

internazionale ha un’influenza negativa sul reddito

nazionale pro capite e sulla ricchezza pro capite nel lungo

periodo se il paese è un debitore netto, e un’influenza

positiva se il paese è un creditore netto

I salari e i redditi da lavoro, invece, saranno influenzati

negativamente in ogni caso.

Se un paese vuole evitare questi ”alti e bassi” associati con

gli shock dei tassi di interesse internazionale può scegliere

di non liberalizzare i movimenti di capitali.

RISCHIO PAESE

Nella realtà gli investitori spesso richiedono un premio di rischio in

aggiunta al tasso di interesse internazionale per essere disposti a

investire nelle attività finanziarie di una data piccola economia

aperta.

Tale premio di rischio è soggetto a fluttuazioni, e le variazioni

possono essere durature, ad esempio se gli investitori internazionali

perdono fiducia in un dato paese

Esempio: crisi del Sud Est Asiatico nel 1997-98. I flussi di capitale estero verso le

“tigri” asiatiche (Indonesia, Malesia, Corea del Sud e Tailandia) si sono

improvvisamente fermati; i paesi non sono più stati in grado di finanziare i loro deficit di

conto corrente e sono stati costretti a drastici tagli dei consumi e investimenti interni.

Dopo tale perdita di fiducia il premio di rischio richiesto dagli investitori per essere di

sposti a finanziare il paese è aumentato enormenente.

Esempio: dopo la crisi finanziaria del 2008 gli investitori hanno perso fiducia in molte

attività finanziarie e istituzioni finanziarie, e i capitali sono fluiti in misura massiccia

verso le attività percepite essere prive di rischio. Per questa ragione i tassi di interesse dei

titoli di stato Tedeschi e Statunitensi si sono ridotti a zero mentre allo stesso tempo i

premi di rischio in molti altri paesi sono aumentati fortemente, non tanto per una

perdita di fiducia nei confronti di un particolare paese, ma come risultato di un’

estrema avversione al rischio di ogni tipo…

RISCHIO PAESE

Ora il tasso di interesse che gli investitori

_ richiedono per investire

in una data piccola economia aperta è: r+r

Dove r è il premio di rischio

(che considereremo essere positivo, anche se in linea di principio porrebbe essere

negativo, se il paese è considerato particolarmente sicuro)

Nel nostro modello di Solow per l’economia aperta il tasso di interesse

internazionale compare in due equazioni:

_

- La condizione di arbitraggio (eq. 7): r=Bα(Kt/Lt) α-1

_

- e la definizione di reddito nazionale (eq. 3) Ynt=Yt+rFt

_

Nella condizione

_ di arbitraggio (7) , r deve ovviamente essere

sostituito da r+r

_

Mentre nella_definizione del reddito nazionale (3) r deve essere

sostituito da r+r solo de il paese è un debitore netto ( ovvero se

Ft<0).

_

Se il paese è un creditore netto, guadagnerà solo r dalle sue

attività estere.

EFFETTI DI LUNGO PERIODO DI UN AUMENTO

DEL PREMIO DI RISCHIO PER UN PAESE

DEBITORE

Si consideri il caso di un paese debitore netto, inizialmente in un

equilibrio di stato stazionario.

Quali saranno le conseguenze di lungo periodo di un aumento

permanente di r?

Questa potrebbe essere la situazione di un paese che si è sviluppato prendendo a

prestito, e che pertanto è un debitore netto, in cui qualche evento improvviso causa

una riduzione permanente delle aspettative degli investitori riguardo alla

performance del paese nel lungo periodo.

_

La condizione di arbitraggio (eq. 7) ora è: :

r+ r = Bα(Kt/Lt) α-1

_

Pertanto un aumento di

_ r, che aumenta r+ r , avrà esattamente gli stessi

effetti che un aumento di r aveva nel modello precedente, e per le stesse ragioni:

_

r ↑ → r+ r ↑ → deflusso di capitali finanziari→ lo stock di capitale

interno diminuisce→ la produzione

interna Yt diminuisce→ il

_

reddito nazionale (Ynt=Yt+rFt) diminuisce. Anche i salari reali

diminuiscono.

EFFETTI PER UN PAESE CREDITORE?

Gli effetti di un aumento del premio di rischio per un paese

creditore netto saranno identici al caso di un paese debitore,

visto che la condizione di arbitraggio (eq. 7) è la stessa:

i salari, il reddito nazionale e la ricchezza nazionale

diminuiranno nel lungo periodo, anche per un paese creditore!

Riassumendo:

Un aumento del premio di rischio aumenta il tasso di

interesse interno e riduce l’intensità di capitale, i salari

reali e il reddito nazionale pro capite a prescindere dal

fatto che il paese sia inizialmente un debitore o un

creditore netto nei confronti dell’estero.

COSTI E BENEFICI DELLA MOBILITÀ DEI CAPITALI:

RIPENSAMENTI?

La storia economica recente suggerisce che le economie emergenti

e in via di sviluppo tendono a sperimentare variazioni nelle

condizioni del credito intrnazionale rispetto ai paesi avanzati: essi

sono più vulnerabili agli umori degli investitori internazionali.

Se i rischi associati alle variazioni del premio di rischio non sono

troppo seri (e se il livello del premio di rischio-paese non è troppo

elevato) un’economia povera con un basso tasso di risparmio potrebbe

guadagnarci dall’apertura del mercato dei capitali: la conseguenza

dovrebbero essere afflussi di capitali, maggior intensità di capitale e

maggiori salari, a beneficio dei lavoratori.

Molti economisti hanno visto questo effetto salariale come

un’argomentazione fondamentale a favore della mobilità dei capitali,

e il trend internazionale è stato infatti quello della liberalizzazione.

Tuttavia, ci sono stati molti ripensamenti perchè in molti casi dopo la

liberalizzazione si è assistito a un deflusso (invece che un afflusso) di

capitali dai paesi poveri!

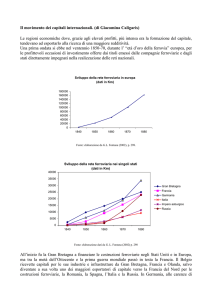

RIPENSAMENTI

SULLA MOBILITÀ DEI CAPITALI: IL

CASO MESSICANO

Saldo del Conto Corrente del Messico, e differenziale del tasso di interesse con gli USA

Dato l’alto differenziale nei

tassi di interesse, tutti si

aspettavano enormi flussi di

capitali dagli USA verso il

Messico (e specularmente un

deficit di conto corrente del

Messico…)

Ma è avvenuto esattamente

l’opposto!

Il Messico ha cominciato ad

avere grossi avanzi di conto

corrente nei confronti degli

USA, il che significa che

i capitali defluivano dal

Messico verso gli USA!

Nel 1994 gli accordi NAFTA iniziano ad aver effetto (completa liberalizzazione dei

flussi commerciali e finanziari che in precedenza erano vincolati).

RIPENSAMENTI SULLA MOBILITÀ DEI CAPITALI: IL CASO

MESSICANO

Quando ne ebbero l’opportunità, i ricchi messicani iniziarono a

muovere i propri capitali verso gli USA: la (relativamente) povera

economia messicana iniziò ad aiutare gli Stati Uniti ad aumentare la

propria (già relativamente elevata) intensità di capitale!

Con buona pace dei supposti miglioramenti salariali per i lavoratori

messicani!

Come possiamo spiegare queste osservazioni con il

nostro modello?

Gli investitori ponevano un premio di rischio

RISCHIO PAESE! così alto sugli investimenti in Messico che,

nonostante il tasso di interesse più elevato in

Messico, l’investimento negli USA era più

attraente!

La rischiosità percepita dell’investimento in Messico, causata probabilmente

anche dalla sfiducia nelle autorità e nelle istituzioni Messicane dell’epoca fu

infatti confermata dalla crisi Messicana del 1995 ...

RIPENSAMENTI

SULLA MOBILITÀ DEI CAPITALI:

IL LIVELLO DEL PREMIO DI RISCHIO

Non solo le oscillazioni del premio di rischio, ma anche

la sua costanza a un livello elevato ha importanti

implicazioni sugli effetti della mobilità dei capitali

In particolare:

non è detto che la liberalizzazione del mercato dei

capitali beneficerà i lavoratori dei paesi poveri con

abbondanza di lavoro attraverso un afflusso di capitali

che aumenta l’intensità di capitale e la produttività del

lavoro!

Nota:

Ovviamente quella del premio di rischio non è l’unica

spiegazione possibile. I capitali potrebbero non muoversi

verso i paesi più poveri dopo la liberalizzazione dei

movimenti di capitale non solo perché il premio di rischio è

elevato, ma anche, ad esempio, perché le tecnologie sono

inferiori, il capitale umano è inferiore etc., e dunque la

produttività del capitale non è affatto più elevata rispetto agli

altri paesi…

Tuttavia, i rischi maggiori della libera mobilità dei capitali sono

nelle reazioni dell’economia nel breve periodo, e il nostro modello di

Solow non può dare una descrizione realistica degli effetti di breve

periodo della liberalizzazione dei mercati finanziari e degli shock al

tasso di interesse o al premio di rischio.

Per esempio, il nostro modello implica che quando l’economia è

colpita da uno shock del premio di rischio o del tasso di interesse

internazionale i lavoratori subiscono dei tagli salariali, ma almeno

rimangono occupati!

Ma in pratica un tasso di interesse più elevato nel breve periodo

implicherà una riduzione dell’occupazione come conseguenza della

riduzione degli investimenti da parte delle imprese e della

riduzione della produzione …

… analogamente, nel nostro modello le imprese reagiscono a

maggiori tassi di interesse riducendo il loro stock di capitale e la

produzione, ma rimangono in affari. Tuttavia nella realtà un forte

shock al tasso di interesse può causare la bancarotta di molte

imprese, e l’investimento si ridurrà di più nel breve periodo che nel

lungo priodo.

In breve: poiché il modello di Solow con prezzi

pienamente flessibili non consente deviazioni della

produzione e dell’occupazione dai loro valori

potenziali, non è in grado di catturare il dramma della

recessione di breve-medio periodo che tipicamente

colpisce un paese a seguito di una crisi finanziaria

internazionale.