Mod. 1/147

UNIVERSITÀ DEGLI STUDI DI ROMA

“TOR VERGATA”

Facoltà di __________________________________________________

REGISTRO DELLE LEZIONI

(di cui all’art. 39 del Regio Decreto 6 aprile 1924, n. 674)

di ______________Probabilità e Finanza

per il corso di studio ______Triennale di Matematica

impartite dal Prof. ________Calzolari Antonella

qualifica ______Professore Associato

nell’Anno Accademico 2015/ 2016

Visto del Preside

________________________

AVVERTENZA

Al termine del corso il professore deve consegnare il libretto, debitamente compilato, alla Segreteria

della Presidenza della Facoltà di appartenenza, la quale, previa apposizione del visto da parte del

Preside, provvede alla trasmissione alla Divisione competente.

R.D. 6 aprile 1924, n. 674

Approvazione del regolamento generale universitario

(Pubblicato nella Gazzetta Ufficiale 21 maggio 1924, n. 120)

… omissis …

Art. 39

Ciascun professore, sia di ruolo sia incaricato, e ciascun libero docente

deve tenere per ogni corso un registro nel quale nota giorno per giorno

l'argomento della lezione o esercitazione tenuta, apponendovi la firma.

Questo registro, munito del visto del preside della facoltà o del direttore

della scuola, deve essere, alla fine delle lezioni o ad ogni richiesta del

rettore o direttore, consegnato alla segreteria dell'università o istituto.

Esso è ostensibile ad ogni richiesta del preside, del rettore o direttore e

viene consegnato alla segreteria dell'università o istituto alla chiusura dei

corsi.

… omissis …

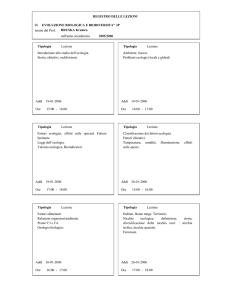

Argomento della lezione n. 1

Argomento della lezione n.2

Spazi di probabilità e sigma-algebre. Indipendenza

di sigma-algebre. Variabili aleatorie come funzioni

misurabili.

Correzione esercizi. Densità e aspettazione.

Addì, __________ 2/3/2016

Addì, __________ 4/3/2016

Firma _____________________________

Firma _____________________________

Argomento della lezione n. ___3__

Argomento della lezione n. _4____

Correzione esercizi.

Media condizionata di X dato Y=y.

Correzione esercizi. . Media condizionata di X data

Media condizionata di X data Y discreta. Media

una sigma-algebra.Probabilità condizionata di un

condizionata di X data la sigma-algebra generata da

evento ad una sigma-algebra. Proprietà della media

partizione discreta

condizionata.

Addì, __________9/3/2016______

Addì, __________11/3/ 2016______

Firma _____________________________

Firma _____________________________

Argomento della lezione n. __5___

Argomento della lezione n. __6__

Correzione esercizi. Esistenza versione regolare

Correzione esercizi. Proprietà della media

della probabilità condizionata. Martingale: prime

condizionata.

proprietà.

Addì, _________16/3/ 2016 ______

Addì, __________18/3/ 2016______

Firma _____________________________

Firma _____________________________

Argomento della lezione n. 7

Argomento della lezione n.8

Correzione esercizi. Martingala trasformata Cnes

affinché un processo adattatato e integrabile sia

martingala. Sub e super martingale. Teorema di

Doob.

Correzione esercizi. Tempi d’arresto.

Addì, _________23 /3/2016

Addì, __________ 30/3/2016

Firma _____________________________

Firma _____________________________

Argomento della lezione n. ___9__

Argomento della lezione n. _10____

Correzione esercizi Teorema del campionamento

Correzione esercizi. Sigma-algebra degli eventi

opzionale

antecedenti ad un tempo d’arresto. Processo in un

Modello di mercato discreto: portafoglio, strategia,

tempo d’arrresto. Processo arrestato. Teorema

valore del portafoglio, prezzo scontato e valore

d’arresto.

scontato del portafoglio

Addì, __________1/4/2016 ______

Addì, __________6/4/ 2016______

Firma _____________________________

Firma _____________________________

Argomento della lezione n. _11__

Argomento della lezione n. __12__

Correzione esercizi. Teorema d’arresto.

Strategie autofinanzianti, ammissibili e d’arbitraggio.

Costruzione di una strategia autofinanziante per un

capitale iniziale assegnato.

Modello di Cox, Ross e Rubinstein (CRR):

costruzione.

Addì, __________8/4/ 2016______

Addì, __________13/4/ 2015 ______

Firma _____________________________

Firma _____________________________

Argomento della lezione n. 13

Argomento della lezione n. 14

Correzione esercizi. I teorema dell’Asset Pricing

Opzioni e Contratti Forward.

Correzione esercizi. I teorema dell’Asset Pricing

Prezzo di consegna.

Addì, __________ 15/4/2016

Addì, __________ 20/4/2016

Firma _____________________________

Firma _____________________________

Argomento della lezione n. ___15__

Argomento della lezione n. _16____

Se a<r<b il mercato è libero da arbitraggio e

completo. Formula del prezzo di un’opzione con

payoff funzione del prezzo al tempo finale.

ESERCIZIO NUMERICO 1: Calcolo del prezzo al

tempo 0 in CRR di una put.

Correzione esercizio. Prezzo d’esercizio di

Formula di parità call-put.

un’opzione replicabile. II teorema dell’Asset Pricing

Formula ricorsiva del prezzo nel mercato CRR.

Proprietà del mercato CRR: CN affiché il mercato

ESERCIZIO NUMERICO 2 : Calcolo del prezzo al

sia libero da arbitraggio; CNES affinché una misura

tempo 0 in CRR di una put utilizzando la formula

sia m.m.e.

ricorsiva.

Addì, __________29/4/2016______

Addì, _________6_/5/ 2016 ______

Firma _____________________________

Firma _____________________________

Argomento della lezione n. _17__

Argomento della lezione n. __18__

Unicità della strategia di replica nel mercato CRR.

Convergenza al prezzo Black-Sholes.

ESERCIZIO NUMERICO 3: Procedura per il calcolo

ESERCIZIO NUMERICO 4: Procedura per

della strategia di replica in CRR per una put con

determinare la velocita’ di convergenza al prezzo

parametri da assegnare in ingresso.

Black-Scholes ovvero per calcolare il coefficiente

Richiami sulla convergenza in legge.

angolare della relazione lineare in scala logaritmica

Convergenza al prezzo Black-Sholes.

che lega il parametro N e l’errore.

Addì, _________11_/5/ 2016 ______

Addì, _________16_/5/ 2016 ______

Firma _____________________________

Firma _____________________________

Argomento della lezione n. _19__

Argomento della lezione n. __20__

Euristica dell’uso della m.m.e. per il calcolo del

prezzo delle OA.

Compensatore di una supermg arrestata. Strategia

di replica del payoff nel tempo ottimo d’esercizio.

Opzioni Americane: Inviluppo di Snell del payoff

Prezzo al tempo n (senza dim) . Confronto prezzo

scontato, tempo ottimo d’esercizio, prezzo dell’OA

dell’OA con quello dell’OE. Uguaglianza tra prezzo

al tempo 0.

della call Americana e quello della call Europea.

Addì, __________19/5/ 2016 ______

Addì, __________20/5/ 2016 ______

Firma _____________________________

Firma _____________________________

Argomento della lezione n. 21

Argomento della lezione n. 22

OA nel modello CRR: la funzione prezzo della put.

ESERCIZIO NUMERICO 5 : Calcolo della funzione

prezzo della put americana in CRR e studio

empirico del suo grafico al tempo 0 come funzione

della variabile prezzo iniziale. Metodo di Romberg.

ESERCIZIO NUMERICO 6

Scrivere una procedura che verifichi empiricamente

Calcolo della strategia di replica dell’OA in CRR e

il metodo di Romberg nel caso dell’approssimazione

non unicità del tempo ottimo d’esercizio.

del prezzo Black-Scholes.

Addì, __________ 23/5/2016

Addì, __________ 25/5/2016

Firma _____________________________

Firma _____________________________

Argomento della lezione n. ___23__

Argomento della lezione n. _24____

Addì, __________27/5/ 2016 ______

Addì, __________30/5/ 2016 ______

Firma _____________________________

Firma _____________________________