I costi di produzione

• Nelle lezioni precedenti abbiamo

considerato il funzionamento di un

sistema di mercato.

• In questa lezione considereremo i costi di

produzione, i ricavi e il profitto di

un'impresa, e

• distingueremo tra costi economici e

contabili.

• Vedremo che i termini di costo e profitto

hanno un significato particolare in

economia che è diverso da quello d'uso

comune.

• L'analisi in questo capitolo fornirà gli

strumenti necessari per capire come tutte

le imprese, dalla più grande alla più

piccola, si comportano in diversi tipi di

condizioni di mercato.

CHE COSA SONO I COSTI?

• L’obiettivo di un’impresa è la

massimizzazione del profitto

• Il profitto è semplicemente il ricavo totale

che l’impresa ottiene dalla vendita del proprio

prodotto meno il costo totale di produrre

quella quantità di prodotto

Quindi

• PROFITTO = RICAVO - COSTO

TOTALE TOTALE

PREZZO X QUANTITA’ VENDUTA

• E’ necessario comprendere di cosa sono

composti ricavi e costi totali

• Per i ricavi vale la definizione precedente

• Ma cosa sono i costi?

• Ricordiamo che in economia i costi sono

costi opportunità

• Essi includono naturalmente i costi espliciti o

diretti, i pagamenti monetari che fanno parte

dei costi contabili, ma

• Includono anche costi impliciti, in ogni caso

in cui l’impresa utilizzi delle risorse che

avrebbero potuto essere utilizzate in modo

diverso dall’impresa stessa

• Ad esempio:

• L’attività lavorativa del proprietario

dell’impresa è un costo reale dell’operare

l’attività anche se non vi è un effettivo salario

pagato

• Il costo opportunità è il guadagno perduto per

aver rinunciato all’opportunità di lavorare per

qualcun altro

• Rappresenta un costo implicito, un costo

opportunità che rientra nel costo economico,

ma non in quello contabile

• Un altro esempio:

• Il rendimento perduto sul denaro investito

nell’attività d’impresa e non in altri impieghi

• È un costo reale anche se non contabile

• È un costo implicito, opportunità, che rientra

nel costo economico ma non in quello

contabile

• Il costo opportunità (eg, salario perduto….) è

un costo reale economico dell’attività….

• anche se non è un costo contabile perché non vi

è un flusso monetario corrispondente che possa

essere contabilizzato….

• Ma è tuttavia un costo.

• Questa differenza tra costi impliciti e costi

espliciti rappresenta proprio la differenza tra

punto di vista contabile ed economico

Consideriamo quindi la seguente relazione

• COSTO

COSTO

COSTO

ECONOMICO = CONTABILE/+ IMPLICITO=

DIRETTO/

ESPLICITO

= COSTO OPPORTUNITA’ TOTALE

PROFITTO

RICAVO COSTO

ECONOMICO = TOTALE - ECONOMICO

PROFITTO

RICAVO COSTO

CONTABILE = TOTALE - CONTABILE

TOTALE

Da queste relazioni emerge che

• il profitto economico sarà sempre minore

del profitto contabile

• Infatti, nel calcolo del profitto contabile

vengono sottratti dallo stesso ricavo totale

solo i costi espliciti diretti dell’attività

economica

• Nel calcolo del profitto economico vengono

invece sottratti oltre ai costi espliciti anche

quelli impliciti

• Dal punto di vista economico, un’impresa fa

profitto solo se i ricavi totali sono maggiori

di tutti i costi

PRODUZIONE E COSTI

• Un concetto di base nell’analisi del

comportamento dell’impresa è quello di

funzione di produzione

• La FUNZIONE DI PRODUZIONE mostra la

relazione esistente tra QUANTITA’ DI

FATTORI PRODUTTIVI impiegata nella

produzione di un bene (input) e QUANTITA’

DI BENE PRODOTTA (output).

• Nel BREVE PERIODO questo significa

guardare semplicemente alla relazione tra

l’ammontare di fattore produttivo LAVORO

impiegato e la QUANTITA’ di PRODOTTO

• Questo perché IL BREVE PERIODO viene

definito come un periodo di tempo troppo

breve per permettere un aumento degli altri

input (capitale, terra…)

• Nel breve periodo la DIMENSIONE

DELL’IMPRESA è FISSA.

Il primo fenomeno da osservare è che all’aumentare del

fattore produttivo lavoro la produzione aumenta….

• Il PRODOTTO MARGINALE del lavoro

(PML) è pari all’incremento nella quantità

prodotta Q che si ottiene a seguito di un

dato incremento del fattore produttivo

lavoro (L) impiegato, ovvero Q/L.

• Se considero un incremento unitario di L, il

prodotto marginale è pari a

•

Q/L = Q/1 = Q

• Notiamo che stiamo ragionando al margine

• L’incremento di prodotto per una

variazione al margine – addizionale –

incrementale - del fattore produttivo lavoro

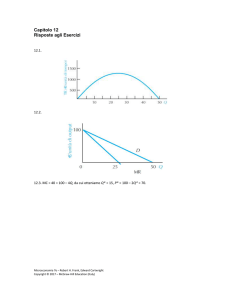

Consideriamo la seguente tabella che mette in relazione

unità di lavoro utilizzate e quantità di bene prodotto

•

•

•

•

•

•

L

1

2

3

4

5

Q

50

90

120

140

150

La quantità aumenta, ma di quanto?

Riscriviamo la tabella così

•

•

•

•

•

L

Da 1 a 2

Da 2 a 3

Da 3 a 4

Da 4 a 5

Q

da 50 a 90

da 90 a 120

da120 a 140

da140 a 150

PML

40

30

20

10

PML = Q/L = (Q/1) = prodotto marginale

del lavoro

• Il prodotto marginale è decrescente

• Ovvero, la quantità aumenta all’aumentare

dell’impiego del fattore lavoro, ma in modo

decrescente

• L’incremento di prodotto per 1 lavoratore in

più è tanto più piccolo quanto più sono i

lavoratori impiegati

• Questo fenomeno è denominato del prodotto

marginale decrescente

• Questo fenomeno è tipico del breve periodo,

in cui il L aumenta tenendo fissi i fattori

capitale e terra….

• Ovvero tenendo fissa la dimensione

dell’impresa

Possiamo rappresentare il prodotto marginale

decrescente nel grafico della funzione di produzione

Q

150

140

Si disegna unendo L e Q

120

L’incremento di prodotto

per incremento di L è

una misura della PML

L’inclinazione, ovvero

90

La curva è positivamente

inclinata, ma

l’inclinazione diminuisce

all’aumentare di L

50

Il PML è positivo ma

decrescente

L

Q

150

140

+10

+20

Si disegna unendo L e Q

L’inclinazione, ovvero

L’incremento di prodotto

per incremento di L è una

misura della PML

120

+30

90

La curva è positivamente

inclinata

+40

L’inclinazione diminuisce

all’aumentare di L

50

+50

+1

Il PML è positivo ma

decrescente

L

Prodotto marginale decrescente e costo crescente

• Il PML decrescente implica anche un altro fatto

importante

• Il costo totale – mentre il PM decresce – aumenta

sempre più rapidamente, perché unità addizionali di

bene costano di più per essere prodotte

• La produzione di unità addizionali di bene è più

costosa, infatti

• Lo stesso ammontare speso per una unità di fattore

produttivo risulta in minor output addizionale,

così

• Il costo di unità addizionali prodotte aumenta

all’aumentare della produzione

Supponiamo che 1 L costi 10 e

che

Costo

totale

Per iniziare a produrre ci sia un

costo di 30

Produrre 50 costa 30+10 (1 L

produce 50)

Produrre 90 costa 50 (30+20)

(2L producono 90)….

50

90

120 140

Quantità

Produrre 50 costa 30+10 (1 L

produce 50)

Costo

totale

Produrre 90 costa 50 (30+20)

(2L producono 90)….

+10

+20

+30

+10

+40

Ma allora con un incremento di

10 di costo si produce sempre di

meno,

Quindi produrre la stessa

quantità costa di più (a parità di

salario) e

il costo totale aumenta in modo

crescente al crescere della Q

+50

50

90

120 140

LE VARIE MISURE DI COSTO

• Se si conosce il costo totale per i diversi

livelli di output prodotto, è possibile

calcolare tutte le altre misure di costo.

• Le relazioni tra le varie misure di costo

sono le seguenti

• COSTO TOTALE (CT)=COSTO FISSO (CF)+COSTO

VARIABILE (CV)

•

• COSTO MEDIO FISSO (CMeF) = CF/Q (Quantità di

output)

• COSTO MEDIO VARIABILE (CMeV) = CV/Q

• COSTO MEDIO TOTALE (CMeT) = CT/Q

• Quindi,

• CMeT = CMeF + CmeV

• Inoltre,

• COSTO MARGINALE (CM) = CT/Q = CV/Q

• Dove = ‘variazione di’

Prendiamo come esempio una tabella che permette di calcolare

tutte le diverse misure di costo

•

•

•

•

•

•

•

•

•

•

Q

0

1

2

3

4

5

6

7

8

CT

3

3.30

3.80

4.50

5.40

6.50

7.80

9.30

11

Il costo totale CT da il costo

complessivo del produrre

diverse quantità di bene

Rappresentiamolo

graficamente

Q

0

1

2

3

4

5

6

7

8

CT

3

3.30

3.80

4.50

5.40

6.50

7.80

9.30

11

Come visto prima,

la curva diventa

sempre più inclinata

all’aumentare della

quantità prodotta

a causa del prodotto

marginale

decrescente

Q

• E’ possibile dividere il costo totale in due parti:

• Costi fissi (CF), ovvero che non variano al

variare della quantità prodotta e

• Costi variabili (CV), che al contrario variano

al variare della quantità prodotta Q: costo del

lavoro e costo dei fattori produttivi, materie

prime, spese generali

• Il Costo totale è la somma di costi fissi e

costi variabili (CT = CF + CV)

•

•

•

•

•

•

•

•

•

•

Q

0

1

2

3

4

5

6

7

8

CT

3

3.30

3.80

4.50

5.40

6.50

7.80

9.30

11

CF

3

3

3

3

3

3

3

3

3

CV

0

0.30

0.80

1.50

2.40

3.50

4.80

6.30

8

Nell’analizzare le decisioni di produzione dell’impresa

due voci di costo sono di grande importanza

• Il COSTO MEDIO: dà il costo per 1 unità

prodotta – il costo unitario – quanto costa in

media produrre una unità di bene, ed è quindi

ottenuto dividendo il costo totale per la

quantità prodotta.

• E’ il

• COSTO MEDIO TOTALE= CT/Q

•

•

•

•

•

•

•

•

•

•

Q

0

1

2

3

4

5

6

7

8

CT

3

3.30

3.80

4.50

5.40

6.50

7.80

9.30

11

CF

3

3

3

3

3

3

3

3

3

CV

0

0.30

0.80

1.50

2.40

3.50

4.80

6.30

8

CmeT

3.30

1.90

1.50

1.35

1.30

1.30

1.33

1.38

•

•

•

•

•

•

Dal momento che CT = CF + CV,

Il costo medio totale è pari a

CMeT = CMeF + CMeV,

Dove

CMeF= CF/Q e

CMeV= CV/Q

•

•

•

•

•

•

•

•

•

•

Q

0

1

2

3

4

5

6

7

8

CT

3

3.30

3.80

4.50

5.40

6.50

7.80

9.30

11

CF

3

3

3

3

3

3

3

3

3

CV CmeT CmeF CMeV

0

0.30 3.30 3

0.30

0.80 1.90 1.50 0.40

1.50 1.50 1

0.50

2.40 1.35 0.75 0.60

3.50 1.30 0.60 0.70

4.80 1.30 0.50 0.80

6.30 1.33 0.43 0.90

8

1.38 0.38 1

• Il COSTO MARGINALE: dà una misura

della variazione del costo totale al variare della

quantità prodotta, ovvero,

• L’incremento del costo totale causato

dall’incremento unitario della produzione,

ovvero

• L’incremento di costo al margine

• CM = CT/Q

•

•

•

•

•

•

•

•

•

•

Q

0

1

2

3

4

5

6

7

8

CT

3

3.30

3.80

4.50

5.40

6.50

7.80

9.30

11

CF

3

3

3

3

3

3

3

3

3

CV CmeT CmeF CMeV

0

0.30 3.30 3

0.30

0.80 1.90 1.50 0.40

1.50 1.50 1

0.50

2.40 1.35 0.75 0.60

3.50 1.30 0.60 0.70

4.80 1.30 0.50 0.80

6.30 1.33 0.43 0.90

8

1.38 0.38 1

CM

0.30

0.50

0.70

0.90

1.10

1.30

1.50

1.70

• Quindi,

• Costo medio= CT/Q, è il costo di

produzione se si distribuisce il costo

totale su tutta la produzione

• Costo marginale = CT/Q è il costo

di produzione al margine, se si

incrementa la produzione di una unità

• Graficamente si possono rappresentare le

misure di costo nel modo seguente

Consideriamo le caratteristiche principali delle

curve di costo

• Il CM è crescente – cresce al crescere della

quantità prodotta

• Produrre una unità di bene in più è più

costoso tanto più si sta producendo –

l’incremento di costo dovuto all’incremento di

una unità di prodotto cresce al crescere di Q

• Questo è un riflesso del fatto che il prodotto

marginale decresce tanto più fattore sto

utilizzando e quindi

• Produrre una unità in più è più costoso quando

sto producendo molto che non quando sto

producendo poco

• In questo esempio il CM cresce in modo

costante

• La curva del costo medio totale ha forma di U,

diminuisce inizialmente per la predominanza

dei costi fissi medi

• Che diminuiscono sempre all’aumentare della

produzione (il costo fisso si distribuisce su più

unità di output)

• Quando ha raggiunto il suo punto di minimo

incomincia a salire, portato in su dall’aumento

dei costi medi variabili

• Il costo marginale incontra il costo medio nel

suo punto di minimo, quindi

• Quando il CM è minore del Costo medio, il

costo medio decresce

• Quando il CM è maggiore del Costo medio,

il costo medio cresce

• Questo è vero per la relazione tra variabili

medie e marginali, esempio, un voto d’esame

che si aggiunge alla media dei voti….

C

CM > CMeT

CM < CMeT

Se aggiungo un

voto inferiore

alla media, la

media

diminuisce

Se aggiungo un

voto superiore

alla media, la

media aumenta

Q

• Quindi, la curva del costo marginale incontra

la curva del costo medio nel suo punto di

minimo, ovvero

• in corrispondenza della quantità che ha il più

basso costo medio di produzione

• Infatti per livelli bassi di quantità il CM è

minore del costo medio, quindi il costo medio

è decrescente

• Quando le curve si incontrano la curva del CM

è sopra quella del costo medio, CM è maggiore

di CMeT e la curva del CMeT è crescente

• Il costo medio smette di decrescere e

comincia a crescere dopo il punto di

incontro con il costo marginale, che

• È anche il punto in cui il costo medio è al suo

punto di minimo

• Queste caratteristiche sono comuni a tutte le

curve di costo

• Che possono avere un andamento diverso da

quello rappresentato, se

• Il prodotto marginale comincia a decrescere

dopo una certa quantità di fattore produttivo

impiegato