L’articolo 23 della

costituzione e la riserva di

legge

Le Prestazioni Imposte (art.

23 Cost.)

a)

b)

Prestazioni Personali

Prestazioni Patrimoniali:

Decurtazione patrimoniale;

Requisito della Coattività

Decurtazione Patrimoniale

La norma realizza una diminuzione del

patrimonio del privato (funzione ed

effetto tipico del depauperamento)

Non deve esserci uno scambio, di tipo

corrispettivo, con una prestazione o un

servizio dell’ente pubblico

Coattività

Quando la disciplina del rapporto Entesoggetto è autoritativa;

Non è cioè lasciata alla libera

determinazione delle parti

Esempi

-

Le espropriazioni:

si diminuzione patrimoniale;

No effetto voluto dalla legge;

Quindi No art. 23 Cost.

-

-

Le tasse (es. universitarie):

si diminuzione patrimoniale;

non vi è alcuna controprestazione in

senso giuridico;

Quindi l’effetto e lo scopo della

disciplina è, principalmente, quello di

realizzare una decurtazione

patrimoniale

Prestazioni imposte

Espressione di Sovranità (no rapporto paritario

tra i soggetti)

- Si realizza una diminuzione patrimoniale

- Diminuzione che si giustifica per lo scopo di

ripartire le spese pubbliche tra i

consociati

- Prestazioni Patrimoniali imposte = Tributi

TRIBUTI

Quali prestazioni imposte;

Soggetti al limite della Riserva di Legge

ed al controllo derivante;

Diverse tipologie di Tributi (imposte;

tasse; contributi; monopoli fiscali;

canoni)

L’evoluzione storica del

potere impositivo

-In Inghilterra la necessità del consenso

all’imposizione e il controllo sul gettito

d’imposta si fa risalire alla Magna Charta di

Enrico III del 1215 con la formula “no

taxation without representation”

- nell’esperienza costituzionale costituzionale

nordamericana il principio del consenso è

già presente nella Costituzione del Carolina

del Nord del 1776

L’evoluzione storica

del potere impositivo

(…segue)

In Francia nel XVIII il principio al consenso

delle imposte viene codificato con la

dichiarazione dei diritti dell’uomo durante la

rivoluzione francese.

=> Garanzia contro la supremazia del Sovrano,

ma anche controllo nei confronti della spesa

pubblica, dal quale deriva il principio del

controllo parlamentare sulla copertura delle

spese pubbliche.

L’evoluzione storica del

potere impositivo

(…segue)

All’esperienza francese si ispira l’articolo 30

dello Statuto Albertino secondo cui “nessun

tributo può essere imposto se non se non è

stato consentito dalle Camere e sanzionato

dal re” .

Elaborazione dottrinale italiana sotto

l’influenza della dottrina tedesca.

La Legge esprime la volontà dello Stato e nello stesso

tempo esprime la portata garantistica del principio al

consenso al tributo; il tributo poi si realizza attraverso

un’obbligazione legale che nasce dal verificarsi di un

fatto previsto dalla legge. (sintesi tra concezione

pubblicistica e privatistica)

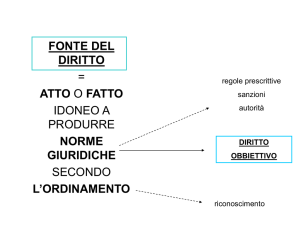

Art.23 Cost.

“Nessuna

prestazione

personale

o

patrimoniale può essere imposta se non in

base alla legge”

La riserva di legge

1.

2.

3.

4.

Rinvio alla legge

Riserva di legge

Integrazione della disciplina legislativa

La ‘’ratio’’ dell’art.23 e i suoi rapporti con

gli altri principi costituzionali

La riserva di legge

Significato di rinvio alla legge:

Ar. 23 C. “nessuna prestazione personale o

patrimoniale può essere imposta se non in base alla

legge”

la formula dell’art. 23 si riferisce agli atti definibili leggi

secondo il criterio formale, cioè emanati dagli organi

e con il procedimento previsti dalla Costituzione (art.

70-74).

La riserva di legge

Si tratta di leggi in senso stretto, anche di

rango costituzionale, nonché (Atti aventi forza di

legge) dei decreti legge e di quelli

legislativi.(Riserva relativa)

La previsione si estende, secondo la stessa

Corte costituzionale (sent. 64/1965) alle leggi

delle regioni sia a statuto speciale che a

statuto ordinario nonchè a quelle delle

province autonome di Trento e di Bolzano.

Sulla natura della riserva

si discute se la riserva di legge prevista dall’art.23 si

relativa o assoluta.

Le riserve di legge relative sono quelle che

consentono al legislatore di attribuire una parte della

disciplina ad atti normativi diversi dalla legge.

Le riserve di legge assolute determinano che tutta la

materia deve essere disciplinata esclusivamente per

legge.

Sulla natura della riserva

individuazione delle parti della disciplina che

devono essere comunque riservate alla legge

la base legislativa sia realizzata quando la legge disciplina almeno gli

elementi essenziali che identificano la prestazione

il fatto al verificarsi del quale la prestazione è dovuta

(presupposto), il soggetto cui tale fatto è ricollegabile

e che deve la prestazione (soggetto passivo), i criteri

di determinazione quantitativa della prestazione

stessa (base imponibile e aliquota).

Sulla natura della riserva

In dottrina e in giurisprudenza si ritiene che la:

Fase dell’accertamento

Fase della liquidazione

Fase della riscossione

Possono essere demandate ad atti non aventi forza di

legge (previa fissazione di principi e criteri che

impediscano l’arbitrio dell’Amministrazione).

Gli atti che possono integrare

la disciplina legislativa

Si discute sugli atti cui può essere

l’integrazione della disciplina legislativa:

-regolamenti e atti amministrativi plurimi?

Il limite è trovato in principi costituzionali quali

UGUAGLIANZA (art. 3 Cost.)

CAPACITA’ CONTRIBUTIVA (ART. 53 Cost.)

=> No provvedimenti amministrativi generali

rimessa

La ‘’ratio’’ dell’art.23 e i suoi rapporti

con gli altri principi costituzionali

L’origine storica dell’art.23 : funzione sostanzialmente

garantistica.

La Corte Costituzionale ha, su tale base, fin dalle prime

sentenze riconosciuto la funzione garantistica dell’art.

23 come limite della sfera di libertà personale e

patrimoniale del privato di fronte all’imposizione

autoritativa.

Altra dottrina si rifà al principio di autoimposizione e

tutela dell’interesse alla effettuazione delle spese

pubbliche e all’incremento dell’imposizione.

La ‘’ratio’’ dell’art.23 e i suoi rapporti

con gli altri principi costituzionali

La ‘’ratio’’ dell’art.23 e i suoi rapporti con gli altri principi

costituzionali

L’origine storica dell’art.23 : funzione sostanzialmente

garantistica.

La Corte Costituzionale ha, su tale base, fin dalle prime

sentenze riconosciuto la funzione garantistica dell’art.

23 come limite della sfera di libertà personale e

patrimoniale del privato di fronte all’imposizione

autoritativa.

(…segue) La ‘’ratio’’ dell’art.23 e i suoi

rapporti con gli altri principi

costituzionali

Esaminando le diverse teorie si denota un

progressivo spostamento della ratio della

riserva dall’interesse del privato alla propria

libertà personale e patrimoniale all’interesse

generale o a molteplici interessi generali. Si

sostiene così che il fondamento ultimo della

riserva consiste nell’affermazione del

principio democratico.

Le leggi e gli atti aventi forza

di legge

LA COSTITUZIONE

LE LEGGI COSTITUZIONALI

Le norme tributarie

contenute in queste leggi si impongono a quelle di

rango inferiore e ne determinano l’illegittimità

costituzionale in caso di contrasto.

Più numerose e importanti :

NORME POSTE CON LEGGE ORDINARIA E CON

ATTI AVENTI FORZA DI LEGGE

a seguito della riserva in favore di tali atti posta dall’art.

23 Cost.

Le leggi e gli atti aventi forza

di legge

In una posizione intermedia rispetto alle

fonti di rango più elevato e alle leggi e

agli atti aventi forza di legge si trovano

le leggi pseudo rafforzate come nel

caso dello Statuto dei diritti del

contribuente

Le leggi e gli atti aventi forza

di legge

La riserva si risolve nel rispetto della

disciplina

procedimentale

dell’attività

legislativa.

Nel diritto tributario un limite alle leggiprovvedimento è posto dagli art. 3 e 53

della

Costituzione

che

vietano

discriminazioni

irragionevoli

e

ingiustificate.

Le leggi e gli atti aventi forza

di legge

L’esercizio della funzione legislativa non può essere

delegato al Governo se non con determinazione di

principi e criteri direttivi e solo per tempo limitato e

per oggetti definiti.’’

Decreto legislativo si giustifica con l’opportunità di

sottrarre alle assemblee parlamentari e di riservare

agli organi tecnici dell’esecutivo materie

estremamente complesse ed a elevato contenuto

tecnico. E’ questa la ragione per cui, storicamente, le

principali riforme in materia tributaria e gli interventi

legislativi più importanti sono stati realizzati con il

meccanismo della delega.

I rapporti tra legge delega e decreto

legislativo prescindono dall’articolo 76

della Costituzione.

Può modificare o abrogare altre norme

di legge, ma è in una posizione

subordinata rispetto alla legge di

delega.

Abuso di delega.

Le leggi e gli atti aventi forza

di legge

i decreti legge consentiti in casi straordinari di

necessità ed urgenza ex art.77 Cost.

Abuso della decretazione d’urgenza, mancata

conversione nel termine di 60 giorni =>

prassi della reiterazione. (terminata con

l’intervento della sentenza n° 360 del 1996

della Corte Costituzionale)

Gli atti aventi forza di legge: i

regolamenti.

Il regolamento è una fonte di legge in

senso materiale, secondaria che trova

fondamento nell’articolo 3 delle preleggi

ed è disciplinato con legge

costituzionale o ordinaria e sono

classificabili in regolamenti di attuazione

o esecutivi, di organizzazione e

autonomi.

Tipologie di regolamenti

- regolamenti di attuazione ed esecutivi

hanno un mero valore interpretativo;

Regolamenti di organizzazione sono

attuativi di norme di legge;

Regolamenti autonomi o indipendenti

non necessitano di una specifica

previsione legislativa. Sono in contrasto

con l’articolo 23 Cost.

(…segue) Tipologie di

regolamenti

Regolamenti delegati sono emanati su

espressa delega da parte della legge

che ne determina i principi direttivi.

Il regolamento può intervenire solo con

riguardo alla disciplina relativa alla

determinazione quantitativa della

prestazione ed alla sua attuazione, nei

limiti della disciplina fissata dalla legge.

(…segue) Tipologie di

regolamenti

Regolamenti governativi trovano fondamento

nell’articolo Costituzione della Costituzione che affida

al Presidente della epubblica la loro emanazione;

Regolamenti ministeriali non hanno fondamento

nella Costituzione ma sono disciplinati dall’articolo 17

Legge 400/1988 e la loro forma è costituita dal

decreto ministeriale.

-in materia tributaria di solito hanno la forma dei decreti

ministeriali ed integrano sul piano tecnino la

normativa. (Es. decreti che fissano i coefficienti di

rivalutazione delle rendite catastali)

Le circolari

La dottrina le qualifica come atti

amministrativi interni (comunicazione

dell’Amministrazione).

- Le note e le risoluzioni ministeriali;

Contenuto delle circolari

possono avere natura interpretativa;

Possono prevedere regole di comportamento agli

uffici e possono avere contenuto normativo.

In tale caso si pone il problema della loro

qualificazione.

Se il fondamento del potere in base al quale viene

emanato l’atto è normativo si tratterà di atti

regolamentari.

Se il potere è di supremazia gerarchica è una

circolare in senso proprio.

Gli effetti dell’inosservanza

della circolare

I privati non possono chiedere l’applicazione, o di

dichiarare l’illegittimità dell’atto emesso in sua

violazione, né l’Amministrazione può pretendere che

essa vincoli il giudice o il privato. Gli effetti operano

nei confronti dei pubblici funzionari ai quali vengono

irrogate delle sanzioni disciplinari.

l’inosservanza della circolare è fata valere come

indizio di illegittimità dinanzi al giudice tributario.

L’uso e la consuetudine

Non è compatibile con la riserva di

legge la consuetudine contra legem o

praeter legem.

Consuetudine secundum legem;

Gli usi costituzionali e parlamentari;

Le consuetudini internazionali

LE FONTI DEL DIRITTO

COMUNITARIO

LE FONTI DEL DIRITTO

COMUNITARIO SONO DI TRE TIPI:

1)

le fonti primarie;

2) le fonti derivate;

3) le fonti di diritto complementare.

LE FONTI PRIMARIE

Le fonti primarie, o diritto primario,

comprendono essenzialmente i Trattati

istitutivi delle Comunità europee e

dell'Unione europea.

LE FONTI DI DIRITTO

PRIMARIO

Le fonti primarie, o diritto primario, comprendono

essenzialmente i trattati istitutivi delle Comunità europee e

dell'Unione europea. Tali trattati contengono le norme

formali e sostanziali che costituiscono il quadro in cui le

istituzioni attuano le varie politiche delle Comunità

europee e dell'Unione europea.

Fissano le norme formali che sanciscono la ripartizione

delle competenze tra l'Unione europea e gli Stati membri e

che fondano il potere delle istituzioni. Inoltre contengono

norme sostanziali che definiscono l'ambito delle politiche e

strutturano l'azione delle istituzioni all'interno di ogni

politica.

LE FONTI DI DIRITTO DERIVATO

(gli atti unilaterali)

Gli atti unilaterali possono essere classificati in due

categorie:

-1- gli atti menzionati all'articolo 249 del trattato che

istituisce la Comunità europea, ossia il regolamento,

la direttiva, la decisione, i pareri e le

raccomandazioni;

- 2- gli atti non menzionati all'articolo 249 del trattato

che istituisce la Comunità europea, ossia i cosiddetti

atti atipici, come le comunicazioni, le

raccomandazioni, i libri bianchi e i libri verdi.

IL REGOLAMENTO

COMUNITARIO

Il regolamenti comunitari sono atti

emanati dal Consiglio su proposta della

Commissione (articolo 249 del Trattato

CE).

Caratteristiche:

- portata generale

-obbligatorietà in tutti i suoi elementi

-applicabilità diretta in ciascuno degli

Stati membri.

Il regolamento è obbligatorio

in tutti i suoi elementi

Il regolamento è obbligatorio in tutti i suoi elementi e

non può pertanto essere applicato in modo

incompleto, selettivo o parziale. Si tratta di un atto

giuridico vincolante per:

le istituzioni;

gli Stati membri;

i singoli individui.

Il regolamento è direttamente applicabile in tutti gli

Stati membri.

LE DIRETTIVE

Nell'ambito del diritto comunitario viene detto

Direttiva dell'Unione Europea uno degli atti che

il Parlamento europeo congiuntamente con il

Consiglio e la Commissione può adottare per

l'assolvimento dei compiti previsti dal Trattato

che istituisce la Comunità Europea.

(…segue)

LE DIRETTIVE

La direttiva è obbligatoria in tutti i suoi elementi, proprio

come i regolamenti, ma lascia spazio all'iniziativa

legislativa di ogni stato cui è diretta:

pertanto è obbligatorio il principio e il fine fissato in

ambito comunitario, ma poi lo stato ha la facoltàdi

disciplinare la materia coi mezzi che ritiene più idonei

(obbligo di risultato). La libertà dello stato non è assoluta

in quanto deve garantire l'effetto voluto dalla Comunità,

se ad esempio deve modificare una materia disciplinata da

fonti primarie (leggi e atti aventi "forza di legge") non può

farlo attraverso fonti regolamentari

Assenza di una gerarchia

delle fonti.

I Trattati non prevedono una gerarchia tra le fonti di diritto

comunitario derivato.

L’eventuale conflitto deve essere risolto secondo i criteri di

specialità e successione delle norme nel tempo, senza

aver riguardo all’autorità emanante e alla procedura adottata.

Dichiarazione allegata al Trattato di Maastricht aveva

evidenziato l’esigenza di riconsiderare la classificazione degli atti

comunitari per stabilire un’appropriata gerarchia tra le diverse

categorie di norme, ma non ha trovato applicazione.

Rapporto gerarchico tra trattati e

fonti di diritto comunitario derivato

I Trattati prevalgono sulle norme comunitarie di diritto derivato.

I Trattati CE e UE non possono essere modificati da norme di

diritto comunitario derivato, ma solo secondo le procedure di

revisione previste.

Procedura ordinaria di revisione prevista dall’art. 48 del

Trattato UE:

iniziativa degli Stati membri o della Commissione;

progetto di revisione sottoposto al Consiglio che, previa

consultazione del Parlamento europeo ed eventualmente della

Commissione (e della Banca centrale europea ove si tratti di

modifiche istituzionali nel settore monetario), si pronuncia a

maggioranza semplice;

IL FONDAMENTO COSTITUZIONALE

DELL’ASSUNZIONE DEGLI OBBLIGHI

COMUNITARI

• Le «limitazioni di sovranità» consentite dall’art. 11 Cost.,

come interpretato dalla Corte costituzionale

• Il riferimento ai «vincoli derivanti dall’ordinamento

comunitario» nell’art. 117 Cost., come riformato nel 2001

• Il limite dei «principi fondamentali del nostro ordinamento

costituzionale» e dei «diritti inalienabili della persona umana»,

come stabilito dalla Corte costituzionale

(…segue)

LE DIRETTIVE

« La direttiva vincola lo Stato membro cui è

rivolta per quanto riguarda il risultato da

raggiungere, salva restando la competenza

degli organi nazionali in merito alla forma e ai

mezzi » (art. 249 TCE, 3° comma)

Compatibilità dei regolamenti

tributari con l’articolo 23 della

Costituzione

- la dottrina e la giurisprudenza

pervengono ad affermare la legittimità

dei regolamenti comunitari istitutivi o

modificativi di tributi.

Critica: sia i regolamenti che le direttive

promanano da organi dell’esecutivo

dell’Unione e non dal Parlamento

Europeo