.-

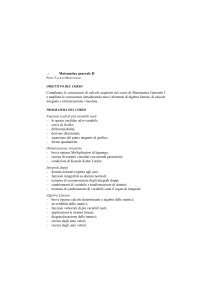

Calcolo delle probabilità II

PROF. FAUSTO MIGNANEGO

OBIETTIVO DEL CORSO

Il corso si propone di dare alcuni elementi base sui processi stocastici più diffusi

nel calcolo finanziario moderno.

PROGRAMMA DEL CORSO

1. Integrazione secondo Stieltjes, filtrazione.

2.

–

–

–

Introduzione ai processi stocastici caso discreto e caso continuo.

Martingale in tempo discreto.

Martingale in tempo continuo, processi di Wiener.

Processi Browniani.

3. Catene di Markov in tempo discreto.

BIBLIOGRAFIA

P. BALDI, Calcolo delle probabilità e statistica, McGraw-Hill Italia, Milano, 1992.

P. BALDI, Equazioni differenziali stocastiche e applicazioni, Pitagora, Bologna, 1984.

P. BILLINGSLEY, Probability and measure, John Wiley & Sons Inc., N.Y., 1995.

Materiale a cura del docente.

DIDATTICA DEL CORSO

Tre - quattro ore settimanali di lezione comprese le esercitazioni.

METODO DI VALUTAZIONE

Esame scritto, orale facoltativo.

L’esame scritto consiste di due esercizi in due ore sugli argomenti su esposti ciascuno

del valore di 15/30.

L’orale può essere tradizionale o un seminario di 30 minuti circa su un argomento

concordato fra docente e studente.

AVVERTENZE

Orario e luogo di ricevimento

Il Prof. Fausto Mignanego riceve gli studenti come da avviso affisso all’albo presso il

Dipartimento di Discipline matematiche, finanza matematica ed econometria.