Associazione Risorse

Treviglio 28 aprile 2016

Un’altra Europa è possibile?

Sergio Cesaratto (dipartimento di economia politica e statistica,

Università di Siena)

[email protected]

Non si può fare. Early debates: OCA

• Teoria delle aree valutarie ottimali (Mundell e altri) una unione monetaria (UM) fra paesi

economicamente, culturalmente e politicamente diversi avrebbe:

• Scaricato l’aggiustamento degli squilibri esteri sui paesi in disavanzo tendenza deflazionistica

all’intera area

• L’alternativa è una maggiore inflazione nel paese in avanzo, ma già si aveva chiaro che la

Germania il cui neo-mercantilismo era manifesto negli anni ‘50 si sarebbe opposta.

• Tutto questo è puntualmente accaduto (dal 2008, dopo la sbornia del 1999-2007 su cui

torneremo).

• Per la OCA una UM può funzionare con forte mobilità del lavoro e con cospicui trasferimenti

fiscali fra le aree che compensino gli squilibri esterni (una parte dell’UM vivrebbe sopra i propri

mezzi mentre l’altra parte sotto, come all’interno di molti paesi).

• Trasferimenti fiscali implicano un’unione politica quest’ultima presuppone forme perequative

del reddito fra le regioni

• Economists of different persuasion, like Kaldor, Godley, Feldstein (or the Italians Vianello and

Pivetti) warned that a badly-made MU would lead whole countries to «cumulative and terminal

decline» (Feldstein)

Non si può fare. Early debates: Hayek

• E’ dunque un’unione politica (una federazione) fra Stati disomogenei possibile?

• Hayek (1939) senza una solidarietà politica, si dividerebbe presto sulla suddivisione delle

risorse (la Germania teme, ad esempio, una tax-transfer union).

• l’unica federazione possibile è una con uno Stato federale minimo, che detti e imponga le

regole in sostanza uno Stato ordo-liberista (il modello Tedesco dell’Europa federale)

• l’Europa federale è dunque la Mecca dei liberisti, non dei socialisti (v. radicali italiani)

• bilancio federale ridotto e non re-distributivo

• I primi dibattiti sulla fattibilità di un’unione monetaria erano dunque orientate negativamente:

una UM presuppone un’unione politica, questa presuppone una solidarietà che non c’è, a meno

di accettare uno Stato ordo-liberista.

• <o i Paesi trasferiscono tanto il potere decisionale quanto la responsabilità per le questioni di

bilancio a livello europeo, dando vita a un’unione fiscale, oppure i singoli Stati, se vogliono

mantenere la loro sovranità sul bilancio, devono “sopportare le responsabilità per le

conseguenze”. > Il Presidente Bundesbank Weidmann il 26 a Roma,

http://www.huffingtonpost.it/2016/04/26/bce-weidmanndraghi_n_9779132.html?utm_hp_ref=italy

Sì può fare. Le tesi a favoure di un’UM senza preliminare unione politica

• Funzionalismo: metodo Monnet il cammino verso una Europa federale si compie per forzature

successive guidate da tecnocrati illuminati. CECA ed Euratom preliminari al Trattato di Roma.

• I politici devono assaporare il vantaggi della cooperazione, per sentire poi la necessità di passi in

avanti politici verso un’unione più stretta.

• E’ un disegno tecnocratico che presuppone che un’unione economica più stretta sia comunque

più vantaggiosa.

• OCA endogena sebbene i paesi che aderiscono a una UM siano all’inizio diversi, essi

diventeranno col tempo più omogenei, quindi meno soggetti a “shock asimmetrici” (se c’è un ciclo

negativo, esso colpisce tutti e richiede politiche comuni). Teoria ora in discredito

• Più fondamentale: inefficacia politica monetaria.

• Strumenti tradizionali della politica economica: politica fiscale (di bilancio) e politica monetaria

(altre: del cambio, industrial).

• Anni ‘70 politiche fiscali keynesiane in discredito (via argomenti molto opinabili)

• politiche monetarie inefficaci

Inefficacia politica monetaria

• Teoria neoclassica (o marginalista)

• la flessibilità dei mercati, in particolare del mercato del lavoro, porta alla piena occupazione

• una politica fiscale espansiva spiazza gli investimenti privati

• c’è un tasso di disoccupazione “naturale“ che è quello al quale l’inflazione è bassa e costante

• una politica monetaria espansiva (un tasso di interesse più basso di quello “naturale”)

determina nel lungo periodo solo inflazione.

• una politica monetaria espansiva può tuttavia far scendere la disoccupazione al di sotto del

suo livello naturale nel breve periodo, per cui i politici possono volerla usare per farsi belli prima

delle elezioni. Nel lungo periodo, tuttavia, la disoccupazione torna al suo livello naturale, ma

l’inflazione no, rimane più alta.

• Allora è bene che le banche centrali siano indipendenti dai politici, anzi in paesi in cui i politici

sono molto intrusive, meglio ancora affidare la politica monetaria a una banca centrale straniera

la politica del legarsi le mani, Giavazzi & Pagano

• Questo fu un argomento vincente che mise d’accordo sia la Germania, restia a lasciare la politica

monetaria in mani altrui (quindi ECB modellata sulla Buba), e la periferia vogliosa di disciplina.

Decostruiamo I’inefficacia politica monetaria

• Ovviamente la tesi dell’inefficacia della politica monetaria è una sciocchezza: essa è efficace e come, specie

se associata alla politica fiscal. Certo, politiche espansive possono portare a più inflazione per il rafforzamento

del potere contrattuale dei lavoratori; si tratta di accompagnarle con politiche di compromesso sociale.

• Questo punto di vista è stato progressivamente abbandonato negli anni ‘70 sia per l’ndiscilina sociale risultata

dalla piena occupazione, che dalla fine della sfida sovietica.

• Sebbene l’UME non è stata preceduta da una unione politica, un disegno politico ben c’era: spogliare le

nazioni della loro sovranità economica

• Lo Stato nazionale sovrano è il terreno naturale del conflitto sociale, e quest’ultimo è l’humus della

democrazia, come solo di recente abbiamo compreso.

• Il grande Albert Hirschman ritenne che a tenere assieme una società democratica e dinamica non fosse un

evanescente «spirito comunitario» ma la gestione del conflitto (distinguendo fra conflitto non-divisivo, quello

sul reddito su cui un compromesso è possibile, da quello divisivo, es. sui principi religiosi).

Stato nazionale, conflitto e democrazia.

• Nelle parole di Massimo Pivetti: «Nessun avanzamento sociale è concepibile se scompaiono i poteri sovrani

dello stato nazionale nella sfera economica senza essere sostituiti da istituzioni politiche sovranazionali,

capaci di givernare i processi produttivi e distributivi di un gruppo di nazioni. Ora, è precisamente la

rimozione dello stato nazionale, associata all’assenza di un potere politico sovranazionale, ad essere stata

realizzata con la creazione dell’euro sistema»

• Il proposito ultimo dell’UME era dunque di privare le classi lavoratrici nazionali del loro interlocutore

naturale, il completamento del disegno liberista che aveva già reso più elusivo il capitale diventato globale.

• Naturalmente un disegno così sinistro non poteva essere perseguito senza un fumo ideologico che

confondesse le menti.

• L’europeismo ha svolto questa funzione. Si dice che senza utopie non si va Avanti; ma le utopie possono

essere pericolose, come il realism politico di Tucidide, Machiavelli e Hobbes ci insegna.

• Tipico europeista: l’euro ci insegnerà di nuovo la durezza del vivere (T. Padoa Schioppa, Corriere d.s., 2003).

Il decennio di illusione

• Accusati di gufare contro l’euro che poteva spiazzare il dollaro come moneta di riserva, ancora nel

2009 gli economisti americani erano derisi da quelli della BCE: l’euro come il calabrone volava.

• Sebbene alcune economie crescevano poco (Germania e Italia), altre (Spagna, Grecia e Irlanda)

crescevano assai. Lo spettro deflazionista dell’euro era in gran parte scongiurato.

• La crisi provenne da una fonte inaspettata e in buona parte indipendente dalla crisi americana, con

cui c’è tuttavia qualche punto in comune: ma la similarità è piuttosto con le crisi del debito estero

che hanno avuto luogo nei paesi emergenti, a decine negli ultimi due secoli.

• La tipica crisi è stata denominata “serie di sfortunati eventi” da Reinhart and Rogoff, o “ciclo di

Frankel” da Bagnai (dal nome dell’economist argentiniano Roberto Frenkel)

• In breve (ci torniamo su) sistemi di cambio fissi (unioni monetarie, gold standard, currency board

ecc) creano l’humus ideale per l’indebitamento dei paesi periferici. Ma ci sono anche fattori

concomitanti:

• Mercantilismo tedesco (sostenuto dalla vendor financing simmetrica all’indebitamento della

periferia); politiche europee disastrose, ora la causa prima della crisi.

Una serie di sfortunati eventi include:

• Tassi di cambio fissi e liberalizzazione dei movimenti di capital, ciò che favorisce prestiti esteri (in

genere denominati in valuta estera vi ricordate i convenientissimi mutui in franchi svizzeri prima del

1992?)

• I prestiti esteri sostengono boom delle costruzioni o spese governative (in infrastrutture o armamenti).

Il settore delle costruzioni è un volano della domanda aggregate. Per cui:

• crescita della domanda domestica, inflazione crescente; intanto si ha anche rivalutazione del tasso di

cambio nominale (per l’afflusso di capitali che lo sostiene) e reale (per il differenziale di inflazione con

l’estero); perdita di competitività e maggiori import determinano peggioramento dei conti con l’estero;

crescente fragilità finanziaria delle banche molto esposte nei crediti; fragilità delle finanze pubbliche

che da ultimo devono soccorrere le banche; indebitamento estero in valuta straniera anche alimentato

dalla crescente spesa per interessi

• Tipicamente: gli investitori smettono di fare il roll-over del debito (sudden stops of capital flows),

dichiarazione di fallimento sulle rate del debito

• In una crisi tradizionale: interviene il FMI che concede prestiti che servono a pagare le banche

straniere; austerità fiscale per raggiungere un surplus nei conti con l’estero per ripagare il debito (ora in

parte col FMI); ristrutturazione del debito; la svalutazione aiuta ad alleviare l’effetto dell’austerità sulla

domanda aggregata.

Digressione sul meccanismo di indebitamento

• Noi abbiamo conti correnti presso le banche commerciali; queste hanno un conto corrente presso

la banca centrale che si chiama «conto di riserva e regolamento» dove detengono riserve

(obbligatorie).

• Le banche periferiche creano prestiti a favore di clienti locali;

• quando noi effettuiamo un bonifico su un’altra banca, la banca centrale trasferisce riserve dal

conto di riserva della nostra banca al conto dell’altra banca.

• via importazioni, le banche periferiche perdono riserve bancarie a favore delle banche «core»

• Le banche periferiche a corto di riserve si indebitano con le banche «core» in eccesso di riserve

• Questo sino a quando il mercato interbancario funziona (si ruppe nel 2008 quando le banche non

si fidarono più l’una dell’altra)

Irlanda, Spagna, Grecia, (Portugal) e il mercantilismo monetario tedesco

• Riconoscerete molti di questi eventi nel caso dei PIGS (anche l’intervento del FMI, ma purtroppo non la

svalutazione che segue la crisi finanziaria!)

• Indebitamento dei paesi periferici favorito dai relativi bassi tassi di interesse della BCE fissati per sostenere la

domanda aggregata in Germania e non per contenere il boom di alcuni periferici; importante anche l’idea implicita

che nel caso di default sovrano, l’UME sarebbe intervenuta in soccorso dei paesi in difficoltà convergenza nei

tassi a lungo termine

• Simmetrico a questi eventi in parte della periferia c’è il modello mercantilista tedesco: che senso ha vivere al di

sotto dei propri mezzi? Si accumula ricchezza seguendo Rosa Luxemburg-Michal kalecki i capitalisti tedeschi

tengono i salari relativamente bassi rispetto alla produttività comprimendo il mercato interno; l’eccesso di

produzione sui salari (il loro sovrappiù) è venduto nei paesi periferici sostenuto da prestiti esteri (vendor finance).

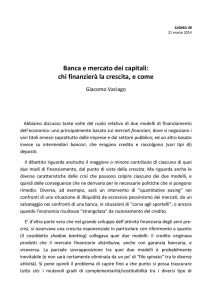

• Mercantilismo monetario (Holtfrerich) stategia impostata nei primi anni ‘50 da Erhard tenere il tasso di

inflazione sistematicamente più basso dei concorrenti (la Buba watchdog dei contratti)

Costo del lavoro per unità di prodotto

140

130

120

110

100

Germany

France

ECB 1.9% Inflation Target

Italy

2013

2012

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

2001

2000

1999

90

Southern Europe excl. Italy

Caso italiano

• Anche l’Italia vede un deterioramento dei conti esteri, nonostante una sostanziale stagnazione (il paese non vive la

fiesta immobiliare spagnola e irlandese)

• Il deterioramento della competitività può essere attribuito al combinato disposto di un aumento dei salari

nominali simile a quello della Francia , ma con una stagnazione della produttività (mentre quella francese

aumentava). In Germania, addirittura, i salari nominali stagnano mentre la produttività aumenta.

• Ragioni stagnazione produttività in Italia: secondo alcuni ragioni di offerta (troppe regolazioni, imposizione fiscale

elevata che scoraggia investimenti, PPAA inefficiente, infrastrutture carenti, corruzione ecc.).

• Secondo altri effetto di 30 anni di politiche sbagliate che hanno mortificato la domanda aggregata e gli

investimenti

• Anni 1979-1992: debito pubblico non espansivo: il combinato disposto di cambi fissi (SME) che fanno perdere

competitività ed espansione della spesa (ed evasione fiscale) fanno in modo che la domanda si rivolga all’estero

per cui il debito pubblico esplode (a) per la spesa per interessi e (b) perché non genera entrate fiscali sufficienti

dato che genera reddito all’estero. Il debito pubblico diventa così anche debito estero

• Anni 1992-1998: politiche di contenimento della spesa pubblica, pur a tassi più bassi, per avvicinarci ai parametri di

Maastricht.

• 1999-2007: bassi tassi di interesse e contenimento spesa (e un po’ di lotta all’evasione) riducono il debito sul Pil,

ma unitamente alla nuova perdita di competitività l’economia stagna. 2008-2016: l’austerità europea distrugge la

nostra base produttiva.

• Si poteva fare di meglio? Si può sempre fare di meglio. Errore antico: passare al principio degli anni ‘60 da uno

sviluppo semi-liberista a uno socialdemocratico. Qualcuno ci provò, ma fallì presto.

Controversia 1: Flassbeck vs Storm

• Tesi ex consigliere economico di Lafontaine, Heiner Flassbeck (e l’economista greco Lapavitsas)

gli squilibri infra-europei fondamentalmente causati da gioco sporco Germania che ha compresso il

costo del lavoro per unità di prodotto (v. slide precedete)

• Critiche (economista olandese Storm piuttosto presuntuoso) Flassbeck trascura che le

circostanze che hanno condotto all’indebitamento della periferia. Inoltre, non c’è stata una

contrazione dei salari nominali in Germania. Cmq la moderazione salariale tedesca ha più contato

come compressione della domanda interna che come vantaggi competitivi (questi sono più dovuti

alla qualità tecnologica dei prodotti).

• Storm ha ragione solo nel dire che Flassbeck trascura la sequenza di sfortunati eventi e che gli

andamenti relativi della domanda aggregata in core versus periferia spiegano di più del costo del

lavoro gli squilbri esterni

• Bonfinger (uno dei 5 saggi tedeschi) giustamente dice che c’è verità in ambedue le tesi, debt-led

growth nella periferia, moderazione salariale tedesca.

Controversia 2: Paul De Grauwe: la crisi come risultato del ritardato intervento della BCE

• In una UM gli Stati membri perdono la propria banca centrale che funga da prestatore di ultima

istanza sul debito sovrano (nessuno Stato con una propria BC può fallire)

• Se c’è una crisi di fiducia nel debito sovrano di quel paese, una crisi di liquidità può trasformarsi in

una crisi di solvibilità, una volta che I tassi di interesse (I famosi spread) aumentino a livelli

insostenibili. (Non si pone la crisi di fiducia in relazione all’aumento del debito estero)

• Allora, a meno di un tempestivo intervento della BCE che funga da prestatore di ultima istanza

(come in effetti ha fatto dal 2012), i paesi colpiti dall’attacco speculative sono costretti a misure di

austerità che, tuttavia, peggiorano i conti pubblici e la posizione finanziaria del paese diventa

ancora più fragile.

• Insomma la crisi causata da una crisi di panico nella sostenibilità dei debiti pubblici causata da un

tardivo intervento della BCE

Critiche

• De Grauwe non spiega da dove origini la crisi di fiducia: questa origina dal fatto che paesi con

combinato disposto di forte debito pubblico detenuto da stranieri e denominato in valuta straniera

(es. euro) possano essere tentati di ridenominarlo in una nuova valuta nazionale.

• Questo timore fa aumentare gli spread, e il paese è dunque tentato di ridenominare se i tassi

diventano proibitivi, questo genera ulteriore sfiducia ecc. situazione nel luglio 2012

• E’ vero che quando la BCE è intervenuta nel 2012 (e poi col QE nel 2015) gli spread sono calati, ma

l’austerità è continuata essa è finalizzata non a riaggiustare i conti pubblici, ma l’indebitamento

estero costringendo i paesi ad attivi di partite correnti (tenere sotto controllo i conti pubblici è

strumentale a tenere depressa la domanda interna).

• Al principio della crisi, almeno di alcuni paesi, v’era una crisi di BdP, di indebitamento estero

(l’Italia soffre un po’ di questo e un po’ di contagio in una situazione di panico quando tutti

fuggono dai titoli periferici)

Controversia 3: ci può essere una crisi di BdP in una UM? Target 2

• Alcuni economisti ancora negano che ci possa essere una crisi di bilancia dei pagamenti (cioè

dovuta agli squilibri esteri) fra paesi di un’unione monetaria. Si dice: nessuno sente parlare di una

crisi di bilancia dei pagamenti negli USA, o all’interno dell’Italia. Ci sono tuttavia meccanismi che

impediscono alla Calabria di indebitarsi troppo col resto d’Italia, e trasferimenti fiscali che le

consentono di vivere al di sopra dei propri mezzi.

• Sia De Grauwe che Marc Lavoie negano che la crisi europea sia di BdP (ma piuttosto, come visto

piuttosto dovuta al ritardato intervento della BCE)

• Lavoie evoca Target 2, oggetto di feroce polemica nel 2011-2012, quando Werner Sinn accusa

l’eurosistema di effettuare un silenzioso bail-out (salvataggio) dei paesi periferici).

• Target 2 è un sistema elettronico che gestisce i pagamenti interbancari.

• Nostro bonifico trasferimento riserve fra banche

• Fra paesi eurozona, i paesi con disavanzi PC perdono riserve a favore dei paesi con avanzi

• Le banche periferiche perdono riserve, ma le riottengono dalle banche «core» (che ne hanno in

eccesso) il debito estero periferico si manifesta così come debito privato fra banche (in aggiunta

al debito publico detenuto da stranieri)

Target 2 e operazioni di rifinanziamento BCE

• Quando riserve bancarie muovono da periferia a core saldo Target 2 a favore paesi core; quando le

banche core prestano alla periferia e le riserve fanno il percorso inverso saldo T2 a favore della

periferia; nel complesso, sino al 2007/8 i due saldi si annullavano (v. slide)

• Se c’è un crisi di fiducia fra le banche, le banche core smettono di fare prestiti alle banche periferiche.

Come accaduto nel 2010-2012 i prestiti vengono anzi rimpatriati. Quindi la periferia perde riserve per

fughe di capitali (oltre che per residui disavanzi di PC questi in attenuazione per austerità) e questo fa

aumentare i saldi T2 a favore del core (v. slide)

• Come fanno le banche periferiche a recuperare le riserve? via rifinanziamento Eurosistema che ricrea

riserve a favore delle banche periferiche. (v. slide). Quindi il sistema potrebbe andare avanti ab libitum:

la periferia si indebita col core, e paga con riserve create dall’Eurosistema, cosa che dà luogo a crescenti

saldi Target 2. Si noti che i privati tedeschi non stanno più prestando alla periferia, c’è una sorta di

prestito ufficiale, anzi una sorta di clearing union alla Keynes: i privati non prestano più, ma in un certo

senso l’Eurosistema ricicla le riserve in eccesso delle banche tedesche (parcheggiate presso la BCE) a

favore dei paesi periferici, che possono così continuare a spendere (come se l’Argentina nel 2001 avesse

potuto stampare dollari)

• Questo va dire a Lavoie che on ci può essere crisi di BdP ma è anche chiaro che il sistema non può

procedere indefinitamente col rischio che l’euro si rompa e la Germania perda tutti i saldi Target 2 a suo

favore (che sono debiti della periferia, un conto da droghiere della vecchietta, se muore la

vecchietta…ciao)

Gli squilibri Target 2

Il segreto di Target 2, tu compri, io pago.

• Quando Unicredit effettua un pagamento a DB, la BdI trasferisce cancella riserve bancarie a

Unicredit. Al contempo la Bundesbank accredita queste riserve a DB. Se avessimo abolito le BC

nazionali e avessimo avuto solo la BCE, l’operazione sarebbe come un pagamento fra Unicredit e

Intesa, o fra DB e Commerzbank. Ma le abbiamo mantenute.

• La Buba per il favore di creare riserve a favore di DB ottiene un credito Target 2 verso la BCE;

simmetricamente, la BdI ha una passività Target 2.

• Insomma, io compro la Mercedes, me la paga Buba in cambio di una scrittura contabile per cui

l’Italia deve X alla Germania via BCE.

• Chiaro che ai tedeschi ‘sta storia puzzava un po’. Di qui la polemica sollevata da Sinn

Crisi degli spread 2011-12: VLTRO e OMT

• Target 2 (+VLTRO) permise in effetti di tamponare la crisi 2001-12

• Fuga di capitali dal debito italiano. Come fa il Tesoro italiano a liquidare i tedeschi dato che non

stampa euro? Non è vero, la BdI può stampare euro: Sinn la BCE presta la printing press

• Operazioni di rifinanziamento della BCE, in particolare VLTRO (2011-2012) 1000 miliardi di euro

a disposizione delle banche per 3 anni le banche periferiche sostituiscono i tedeschi

nell’acquisto di titoli di Stato (specie in Italia), sicché il Tesoro può liquidare gli stranieri, e le banche

lucrano alti tassi di interesse.

• Ricordate che quando il Tesoro italiano liquida gli stranieri, ordina a Unicredit (say) di fare un

bonifico verso la Germania. Cortesia della Buba, questa accredita il corrispettivo all’investitore

tedesco.

• Ora la Germania, in luogo di un prestito privato (liquidato) ha un credito Target 2, carta straccia se

l’euro si rompe.

Operazioni di rifinaziamento BCE (Sinn’s printing press) e Target 2

I paesi core in surlus accumulano crediti, quelli in disavanzo passività

Periferia

Core

Source: ECB

Intervento BCE e austerità

• 2008-2012: intervento BCE come lender of last resort verso le banche. Poche discese ardite dei tassi

(piuttosto risalite)

• Il combinato di Target2 e VLTRO premise di tamponare la crisi del debito, ma gli spread erano comunque

insostenibili

• 2012-2016 intervento adeguato dal punto di vista della politica monetaria: buyer of last resort , ma non

risolutivo perché non accompagnato da politica fiscal adeguata.

• Piuttosto, intervento BCE accompagnato da austerità fiscale per mantenere PC periferiche in pareggio o attivo

(restituzione debito e cmq stop a ricorso saldi Target 2)

• QE volto a deprimere l’euro (politica assurda a livello globale) e ad alleviare il peso del debito pubblico. Tassi a

zero necessari in vista della deflazione determina tassi reali positivi.

Conclusioni: chi dice che l’euro è fallito?

• Una seria Europa federale progressista fra paesi disomogenei culturalmente e economicamente è impossibile

• L’unica Europa federale possibile è quella con uno Stato ordoliberista minimo (quale quello che abbiamo e che I

tedeschi vorrebbero accentuare con più poteri fiscali a Bruxelles rapporto 5 Presidenti)

• Questo è un disegno, in gran parte già attuato, di esproprio del conflitto e dunque della democrazia; Il ruolo

accomodante della politica monetaria (superamento del gold standar) seguì proprio la necessità di accomodare le

istanze delle classi popolari (Eichengreen). L’euro è un passo indietro.

• Il solo game in town di quest’Europa dominata dalla Germania (un problema non solo europeo ma globale) è una

tendenza senza né fine né sbocci alla deflazione salariale; una ripresa coordinata di natura keynesiana aiuterebbe,

naturalmente, ma non ci sarà mai.

• I primi anni dell’euro hanno dato l’illusione che la predizione di Mundell di un’UME deflazionista non si sarebbe

avverata. Quest’illusione copriva una crisi poi scoppiata. Ora l’euro sta dispiegando i suoi effetti deflazionistici.

• Questo era lo scopo, imparare di nuovo la durezza del vivere (Padoa-Schippa). L’euro è un successo.