Statistica economica – Modulo I

(Contabilità Nazionale)

Strutturazione del corso:

Lezioni (12)

Esercitazioni (5):

correzione in aula di esercitazioni

assegnate in precedenza

1

Modalità esame:

Prova scritta (due ore)

Parte A (teoria)

Parte B (esercizi)

E’ possibile consultare un formulario

(realizzato individualmente; non ammesse

fotocopie o simili)

Esame superato se si ottengono:

almeno 9 punti (su 16) sia nella parte A

sia nella parte B

Bonus:

1 punto in più per chi consegna le esercitazioni

e sostiene l’esame entro la sessione invernale

2

Risultati prove esame a.a. 2009-2010

Sessione

invernale

Sessione

estiva

% sufficienze

75.2

56.0

Media

24.6

23.5

3

Sito web docente:

www.stat.unipg.it/bracalente

La sezione Didattica contiene:

Programma

Orari lezioni e ricevimento

Avvisi

Materiale didattico:

Dispense

Altro materiale

Diapositive delle lezioni

Esercitazioni (e relative correzioni)

Precedenti prove di esame

Risultati prova di esame

4

Obiettivi formativi del corso:

Conoscenza critica dei criteri di misurazione

dei principali fenomeni economici

Conoscenza di importanti fonti di dati di contesto

per le decisioni aziendali

Metodi per il confronto delle misure dei fenomeni

economici nel tempo e nello spazio

5

Contabilità nazionale (CN): cosa è, che compito ha

E’ un sistema di informazioni statistiche per la

descrizione quantitativa dell’attività economica

- di un paese: contabilità nazionale

- di una unità territoriale qualsiasi:

contabilità regionale, …

Riassume le operazioni fatte dai soggetti economici

(imprese, famiglie, P.A.) in un sistema di equazioni

contabili:

dalla misurazione del reddito (il Pil) …

… ai moderni sistemi contabili

6

Sistema contabile semplificato

Tre equazioni Keynesiane (economia chiusa):

Y=C+I

C+S=Y

I=S

Equazioni contabili: espressioni che descrivono

ognuna uno stadio del processo produttivo

Elementi delle equazioni contabili: aggregati

(es. i consumi: somma (aggregazione) di tutte

le operazioni di acquisto di beni di consumo finale)

7

Schema semplificato di funzionamento del

sistema economico

Mercato

beni finali

Consumi e investim.

Ricavi

UTILIZZATORI

FINALI

PRODUTTORI

Mercato

Lavoro, capitale

Redditi

fattori primari

8

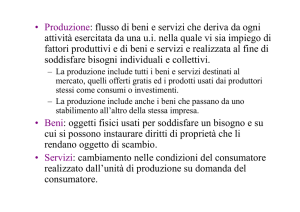

Produzione finale = reddito (esempio)

Costi di produzione

Agricoltura

Industria

Servizi

Totale

Beni

intermedi

0

Fattori

primari

100

Valore

produzione

100

100

300

400

200

300

600

300

600

1000

9

Sistema contabile semplificato

Tre uguaglianze:

Produzione finale = Spesa finale

Produzione finale = Reddito

Spesa finale = Reddito

Tre significati di Y:

Produzione finale

Spesa finale

Reddito

10

Sistema contabile semplificato

Y=C+I

C+S=Y

I=S

I=S

S : parte di reddito (= prod. finale) non spesa in C

- acquisto di beni di investimento (➜ I)

- non trasformata in acquisti: produzione invenduta

var. scorte (➜ I)

Esempio: Y = 600; C = 500

S = 100:

90 acquisto beni di investimento

10 residuo (prod. invenduta; var. scorte)

I = 100

11

Sistema semplificato di CN in economia aperta

M+Y=C+I+E

(Conto delle risorse e degli impieghi)

C+S=Y+R

(Conto del reddito)

I+B=S

E+R=M+B

(Conto della formazione del capitale)

(Conto transazioni internazionali)

M, E: importazioni, esportazioni

R:

redditi e trasferimenti netti dall’estero

- redditi: derivano dall’impiego di fattori produttivi

- trasferimenti: flussi unilaterali indipendenti

dall’impiego di fattori produttivi

B: accreditamento o indebitamento

12

ESERCIZIO

Costruzione di un sistema di CN a partire da alcuni

aggregati e ricavandone altri a saldo

Italia 2008 (milioni di euro):

M = 461

E = 453

C = 1247

I = 333

R = -39

M+Y=C+I+E

461 + Y = 1247 + 333 + 453

C+S =Y+R

1247 + S = 1572 – 39

I+B=S

333 + B = 286

E+R=M+B

453 – 39 = 461 – 47

Y = 1572

S = 286

B = -47

13

Verifica apprendimento (1)

In economia chiusa, che differenza c’è tra produzione

finale e reddito (in termini contabili)?

E in economia aperta?

Che cosa rappresenta R nel conto del reddito?

Qual è la differenza tra redditi e trasferimenti?

14

Sistema CN SEC95

Insieme di regole stabilite a livello internazionale

(approvate con Regolamento europeo)

Obiettivo: garantire la confrontabilità tra Paesi

Regole comuni più importanti:

Definizione e delimitazione degli aggregati

(Es: come è delimitato il concetto di produzione?)

Classificazione dell’attività economica

15

Classificazione dell’attività economica

Insieme di aziende (sistema produttivo):

Impr. fam.

Lib. prof

Obiettivi conoscitivi

a) Analisi processi

produttivi (esempio:

determinazione della

produzione; misura

produttività)

SpA

Ente pub.

Artig.

Unità osservazione Classificazione

Unità produttive

all’interno di

ogni azienda

In branche di

attività

16

Classificazione in branche di attività

Branca di attività (definizione):

insieme di unità produttive (stabilimenti, reparti, uffici)

che producono i medesimi beni o servizi

Agricoltura

Industria

alimentare

abbigliamento

meccanica

….

Servizi

commercio

trasporti

servizi finanziari

istruzione

sanità

….

17

Il peso delle branche nell’economia

Valore aggiunto Italia 2008

Branche

Agricoltura

Miliardi di euro

%

28

2.0

294

20.8

87

6.2

Servizi

1004

71.0

TOTALE

1413

100.0

Industria (in senso stretto)

Costruzioni

18

Doppia classificazione dell’attività economica

Obiettivi conoscitivi

Unità osservazione Classificazione

a) Analisi processi

produttivi (esempio:

determinazione della

produzione; misura

produttività)

Unità produttive

all’interno di

ogni azienda

In branche di

attività

b) Analisi circuiti superiori

(esempio: determinazione

del reddito; misura

propensione al risparmio)

Soggetti

economici

(Aziende, altri

soggetti econ.)

In Settori

istituzionali

19

Classificazione in settori istituzionali

Settore istituzionale (definizione):

insieme di unità istituzionali (soggetti economici) con analogo

comportamento nell’esercizio della loro funzione principale

Articolazione delle imprese a seconda di:

- Tipo di beni o servizi prodotti:

non finanziari

finanziari

- Forma e complessità organizzativa:

Società

Quasi-società

Imprese familiari

Altri settori istituzionali (o parti di settori):

Famiglie (consumatrici)

Pubbliche amministrazioni

Istituzioni senza scopo di lucro

20

Classificazione in settori istituzionali

Settori istituzionali:

Società e quasi-società non finanziarie

Società e quasi-società finanziarie

Pubbliche Amministrazioni

Famiglie

produttrici

consumatrici

Istituzioni sociali private

Resto del mondo

21

Il peso dei settori istituzionali nell’economia

Valore aggiunto Italia 2008

Settori istituzionali

Miliardi di euro

%

Società e q.s. non finanz.

731

51.7

Società e q.s. finanziarie

71

5.0

Pubbliche Amministrazioni

209

14.8

Famiglie e ISP

402

28.5

1413

100.0

TOTALE

22

Verifica apprendimento (2)

Che cosa è un settore istituzionale?

E una branca di attività?

Come si definisce il settore istituzionale Famiglie?

Che cosa sono le Quasi-società?

Qual è il confine tra Quasi-società e Famiglie?

23

Definizione, delimitazione e criteri di

misurazione degli aggregati

La produzione

Il principale fenomeno economico

Al centro del sistema di CN

Che cosa rientra (e che cosa no) nel concetto di

produzione per la CN

24

Prezzi di valutazione

della produzione (e del valore aggiunto)

Schema semplificato:

Produzione finale = spesa finale = reddito

Unica misura: Y (Pil)

E’ vero in assenza della PA

Con PA:

costo di acquisto beni e servizi (spesa finale)

=

ricavi dei produttori (produzione finale)?

=

reddito?

25

Prezzi di valutazione

della produzione (e del valore aggiunto)

Prezzi di valutazione degli aggregati in generale:

Prezzo di acquisto o di mercato (pm)

Per la produzione (e il valore aggiunto):

altri criteri di valutazione

Componenti particolari del prezzo di acquisto degli

acquirenti e dei ricavi dei produttori:

imposte indirette

contributi (imposte indirette negative)

26

Produzione e valore aggiunto:

il SEC assume l’ottica (ricavi) del produttore

Imposte sui prodotti (Tp): (IVA, imposte di fabbricazione,

sulla pubblicità …)

comprese nel prezzo di acquisto,

ma non fanno parte dei ricavi dei produttori

Contributi ai prodotti (Rcp): (contributi alle aziende

di TPL, ai produttori di olio d’oliva …)

comprese nei ricavi dei produttori,

ma non fanno parte del prezzo di acquisto

27

Produzione, valore aggiunto, reddito

(da dati aziendali)

Costi di produzione

Aziende

Beni

Fattori

Valore

intermedi

primari

produzione

1

Cx1

Y1

P1

2

Cx2

Y2

P2

3

Cx3

Y3

P3

Cx

Y

Pt

In complesso

Pt : Produzione totale

Cx : Consumi intermedi

Y = Pt – Cx : Valore aggiunto

(= produzione finale = reddito)

28

Seconda valutazione

Produzione e Valore aggiunto a prezzi base (pb)

Pt(pb) = Pt(pm) – Tp + Rcp = Pt(pm) – (Tp – Rcp)

Y(pb) = Y(pm) – Tp + Rcp = Y(pm) – (Tp – Rcp)

(Tp – Rcp): Imposte nette sui prodotti

29

Terza valutazione

Valore aggiunto (produzione finale) = reddito

= somma remunerazioni fattori produttivi

Non va bene la valutazione a prezzi di acquisto,

ma neppure la valutazione a prezzi base:

- Altre imposte indirette

(che non remunerano i fattori produttivi)

- Altri contributi

(che contribuiscono a remunerare i fattori produttivi)

30

Altre imposte sulla produzione (Tp’):

(IRAP, tasse relative all’esercizio dell’attività,

imposte sull’inquinamento …)

comprese nel prezzo di acquisto e nel prezzo base

ma riducono il reddito da distribuire ai fattori produttivi

Altri contributi alla produzione (Rcp’):

(per la formazione professionale, per l’occupazione

di categorie svantaggiate …)

non compresi nel prezzo di acquisto né nel prezzo base

ma incrementano il reddito da distribuire ai fattori

31

Terza valutazione

Valore aggiunto al costo dei fattori (cf)

Y(cf) = Y(pb) – Tp’ + Rcp’ = Y(pb) – (Tp’ – Rcp’)

Y(cf) = Y(pm) – (Tp – Rcp) – (Tp’ – Rcp’)

(Tp’ – Rcp’) = Altre imposte nette sulla produzione

32

Esempio: Italia 2008 (miliardi di euro)

Y(pm) = 1572 (Pil prezzi di mercato)

Tp = 170

Tp’ = 51

Rcp = 11

Rcp’ = 8

Valore aggiunto a prezzi base:

Y(pb) = 1572 – (170 – 11) = 1413

Valore aggiunto al costo dei fattori:

Y(cf) = 1413 – (51 – 8)

= 1370

33

Metodi di valutazione del Pil (Yp)

Produzione finale = reddito = spesa finale

Ai tre concetti corrispondono tre metodi di valutazione

Produzione finale ➜ Metodo reale (o del valore aggiunto)

Dati aziendali (p, cx ➜ y)

Yh : v.a. branca h

Y(pb) = Σ Yh (v.a. a prezzi base)

Yp = Y(pb) + (Tp – Rcp)

ESEMPIO (Italia 2008):

Agricoltura

Industria

Servizi

Valore aggiunto (p. base)

Imposte nette sui prodotti

Pil (prezzi di mercato)

28

381

1003

1413

159

157234

Metodi di valutazione del Pil (Yp)

Reddito

➜ Metodo personale (o del reddito)

Dati sui redditi personali (fiscali)

Yi : reddito soggetto i

Y(cf) = Σ Yi (v.a. al costo dei fattori)

Yp = Y(cf) + (Tp – Rcp) + (Tp’ – Rcp’)

ESEMPIO:

(Italia 2008)

Redditi da lavoro dipendente

655.0

Altri redditi

715.4

V.a. al costo dei fattori

1370.4

Imposte nette sui prodotti

159.3

Altre imposte nette sulla produzione

42.5

Pil a prezzi di mercato

1572.2

35

Metodi di valutazione del Pil (Yp)

Spesa finale

➜ Metodo del bilancio (o della spesa)

Dagli altri aggregati di domanda

Yp = Cf + I + (E - M)

ESEMPIO:

(Italia 2008)

Consumi finali

Investimenti

Esportazioni

Importazioni

Pil a prezzi di mercato

1246.9

333.1

453.4

461.2

1572.2

36

La stima del PIL in Italia

Metodo reale (o del valore aggiunto)

Rilevazione di dati aziendali: indagini correnti sui

ricavi e costi delle imprese

Due indagini annuali:

- indagine totalitaria sulle imprese ≼ 100 addetti

(circa 9.000)

- indagine campionaria sulle imprese minori

(oltre 100.000; il 3% dell’universo)

Informazioni rilevate:

- principali voci del conto economico (per le maggiori

anche dello stato patrimoniale)

- addetti, costo del personale, investimenti

37

La stima dell’economia sommersa

Rilevazione dati aziendali: rappresentazione

esaustiva della economia emersa (osservabile)

SEC:

- la produzione deve comprendere anche

l’economia sommersa e perfino quella illegale

(non osservabile)

- stime per integrare l’economia emersa con

quella sommersa

38

Origine dell’economia sommersa

- Sottodichiarazione dei risultati economici da

parte delle imprese

- Attività produttiva realizzata con impiego di

lavoro irregolare

Integrazioni tramite:

- correzione (rivalutazione) sottodichiarazioni

- stima del lavoro irregolare

39

Correzione sottodichiarazioni

Sottodichiarazione (solo per imprese < 20 addetti):

reddito addetti indipendenti < reddito dipendenti

(per ogni categoria di attività e classe dimensionale)

Integrazione:

rivalutazione del fatturato (e quindi del valore

aggiunto) fino a ripristinare l’uguaglianza tra

reddito indipendenti e reddito dipendenti

Parametro stimato:

(per ogni categoria di attività e classe dimensionale)

Valore aggiunto corretto per addetto: (Y(c)i,j /li,j)

40

Correzione lavoro irregolare

Stima “Unità di lavoro” irregolari

Unità di lavoro (ULA):

- misura del volume di lavoro impiegato nel processo

produttivo

- in termini di unità equivalenti a tempo pieno

- compreso il lavoro irregolare

Tipologie di occupati irregolari:

- lavoratori residenti, attività continuativa

- idem, attività occasionale (studenti, casalinghe, pensionati)

- lavoratori non residenti

Integrazione:

(per ogni categoria di attività e classe dimensionale):

ULA irregolari aggiunte alle regolari = ULA(t)

41

Correzione valore aggiunto

per tenere conto dell’economia sommersa

Stima del valore aggiunto corretto

per sottodichiarazione e lavoro irregolare:

(per ogni categoria di attività e classe dimensionale):

Yij = (Y(c)i,j /li,j) * ULA(t)i,j

Y(pb) = Σi,j Yij

Yp = Y(pb) + (Tp – Rcp)

42

Economia sommersa – Italia 2006 (milioni di euro)

Origine:

Correzione sottodichiarazioni

Lavoro non regolare

In complesso

Branche:

Agricoltura

Industria

Servizi

In complesso

Milioni euro

154.9

95.1

250.0

% PIL

10.5

6.4

16.9

Milioni euro

8.5

42.0

199.5

250.0

% PIL

31.4

10.4

20.9

16.9

43

Metodo del bilancio di valutazione del Pil

Pil come Spesa finale

A partire dagli altri aggregati di domanda:

Yp = Cf + I + (E - M)

Yp : Pil a prezzi di mercato

44

Esempio – Italia 2008

Componenti di spesa finale

Miliardi di euro

Consumi finali

Investimenti

Esportazioni

Importazioni

1245

333

453

461

Pil a prezzi di mercato

1572

45

Stima dell’economia sommersa

Origine:

- Sottodichiarazione dei risultati economici da

parte delle imprese

- Attività produttiva realizzata con impiego di

lavoro irregolare

Integrazioni tramite:

- correzione (rivalutazione) sottodichiarazioni

- stima del lavoro irregolare

46

Correzione sottodichiarazioni

Solo per imprese < 20 addetti

Sottodichiarazione:

reddito addetti indipendenti < reddito dipendenti

Integrazione:

rivalutazione del fatturato (e quindi del valore

aggiunto) fino a ripristinare l’uguaglianza tra reddito

indipendenti e reddito dipendenti

Parametro stimato:

(per ogni categoria di attività e classe dimensionale)

Valore aggiunto corretto per addetto: (Y(c)i,j /li,j)

47

Correzione lavoro irregolare

Occupati irregolari:

con attività “in nero” e quindi non osservabili

direttamente presso le imprese

Integrazione:

Stima volume di lavoro irregolare (ULA irregolari)

ULA irregolari aggiunte alle regolari

Aggregato stimato:

(per ogni categoria e classe dimensionale)

ULA(t)i,j = ULA(r)i,j + ULA(nr)i,j

48

Unità di lavoro irregolari - Italia 2008

Tipologie

Migliaia

% su ULA tot.

Irregolari residenti

Stranieri non regolari

Seconde attività

1606

407

944

6.5

1.6

3.8

In complesso

2958

11.9

Branche

% su ULA di branca

Agricoltura

Industria

Servizi

24.5

6.2

13.5

In complesso

11.9

49

Correzione valore aggiunto

Stima del valore aggiunto corretto:

- Per categoria e classe dimensionale:

Yij = (Y(c)i,j /li,j) * ULA(t)i,j

- In complesso:

Y(pb) = Σi,j Yij

Dal Valore aggiunto pb al Pil pm:

Yp = Y(pb) + (Tp – Rcp)

50

Economia sommersa – Italia 2008

Origine:

Correzione sottodichiarazioni

Lavoro non regolare

In complesso

Branche:

Agricoltura

Industria

Servizi

In complesso

Miliardi euro

173

102

275

Miliardi euro

9

53

213

275

% PIL

11.0

6.5

17.5

% VA

32.8

12.4

20.9

17.5

51

Consumi finali

Definizione:

Spesa per beni e servizi fatta, sia nel Paese che

all’estero, dai residenti per soddisfare bisogni

individuali e collettivi con spese a carico delle

Famiglie, della PA e delle ISP

Residente:

chi ha nel Paese il centro di interesse economico

(vi svolge una attività a tempo indeterminato)

➜ Aggregato nazionale ➜ Consumi nazionali

In alternativa

Consumi interni: fatti nel territorio del Paese da

residenti e non residenti

52

Consumi finali

Doppia classificazione:

Soggetti che

sostengono la spesa

Famiglie

PA

ISP

In complesso

Natura dei bisogni

Individuali

collettivi

X

X

X

Consumi

individuali

X

Consumi

collettivi

Totale

Spesa famiglie

Spesa PA

Spesa ISP

Consumi

finali

Consumi individuali = Consumi finali effettivi delle famiglie

53

Spesa delle famiglie

Spesa per l’acquisto sul mercato di beni e servizi

destinati al consumo

Ma anche valore dei beni e servizi che non passano

per il mercato, ma che fanno parte della produzione

Metodi di stima:

1) Metodo della spesa

(indagine sui consumi delle famiglie)

54

Indagine sui consumi delle famiglie

Indagine campionaria su circa 28.000 famiglie

Modalità di rilevazione:

libretto degli acquisti ➜ annotazione giornaliera dei

singoli acquisti ricorrenti, per una settimana

intervista finale ➜ spese non ricorrenti e caratteristiche

socio-demografiche (n. componenti, condizione

professionale, tipo di città)

55

Altri metodi di stima dei consumi

2) Metodo delle vendite

3) Metodo delle disponibilità

56

Verifica apprendimento

Come si passa dal Pil ai prezzi di mercato (pm) al valore

aggiunto ai prezzi base (pb)?

E dal Pil (pm) al valore aggiunto al costo dei fattori (cf)?

Quali sono le principali imposte sui prodotti e sulla produzione?

E quali i principali contributi ai prodotti e alla produzione?

Quali metodi di valutazione corrispondono al Pil inteso,

rispettivamente, come produzione finale e come reddito?

Quali informazioni vengono rilevate con le due indagini annuali

sulle imprese?

Quali sono le due fonti dell’economia sommersa?

In quale caso vengono corrette le dichiarazioni dei risultati

economici delle imprese?

Come sono definiti i consumi finali effettivi delle famiglie?

57

Spesa della Pubblica amministrazione

Due componenti:

1. Produzione di servizi non destinabili alla vendita

da parte delle PA

Esempio: servizi degli ospedali pubblici

2. Acquisti sul mercato di beni e servizi ceduti

alle famiglie senza corrispettivo diretto

Esempi: - servizi degli ospedali privati convenzionati

- medicinali a carico del SSN

58

Consumi finali - Italia 2008

Spesa delle famiglie

Spesa delle PA

923

318

consumi individuali

consumi collettivi

189

129

Spesa delle ISP

Consumi finali

6

1247

Consumi finali effettivi: 923 + 189 + 6 = 1118

59

Investimenti fissi lordi

Definizione:

Valore dei beni materiali e immateriali prodotti

acquistati dai produttori per essere impiegati nel

processo produttivo per un periodo superiore a un anno

- Beni materiali e immateriali

- Prodotti

- Impiegati nel processo produttivo

- Per un periodo superiore ad un anno

Metodi di valutazione :

- Metodo della spesa

(fonte: le due indagini sulle imprese)

- Altri metodi (delle vendite e della disponibilità)

60

Investimenti fissi lordi e netti

Spese di investimento = incremento stock di capitale?

Investimenti sostitutivi:

necessari per ripristinare il capitale “consumato” nel

corso del processo produttivo ➜ Ammortamenti

Investimenti fissi netti (dedotti gli ammortamenti):

Investimenti aggiuntivi

Italia 2008 (miliardi di euro)

Investimenti fissi lordi

333

Ammortamenti

255

Investimenti fissi netti

78

61

Prodotto interno lordo e netto

Il Pil non tiene conto del deprezzamento dei beni

capitali impiegati per realizzare la produzione

Dal Pil al Prodotto Interno Netto:

Yp’ = Yp - A

Yp’ : Misura della nuova ricchezza per il consumo

e per l’incremento di capacità produttiva

Italia 2008 – miliardi di euro

Prodotto interno lordo

1572

Ammortamenti

255

Prodotto interno netto

1317

62

I Conti del SEC 95

Conti della formazione e impiego delle risorse

Conto di equilibrio dei beni e servizi:

M + Pt + (Tp - Rcp) = Cx + Cf + (If + Ivs + Iov) + E

Conto della produzione:

Cx + Yp = Pt + (Tp - Rcp)

Conto delle risorse e degli impieghi:

M + Yp = Cf + (If + Ivs + Iov) + E

63

Distribuzione primaria del reddito

Descrive la ripartizione del risultato dell’attività

produttiva tra i soggetti titolari dei fattori produttivi

primari

Articolata in due equazioni contabili

- Conto della generazione del reddito:

ripartizione del risultato dell’attività produttiva

tra i fattori primari che vi hanno concorso

- Conto della attribuzione dei redditi primari:

appropriazione dei redditi derivanti dall’impiego

dei fattori primari da parte dei soggetti titolari

64

Conto della generazione del reddito

(o distribuzione del valore aggiunto)

L’aggregato da ripartire: il Prodotto interno netto

Yp’ = Yp – A

Tra quali fattori produttivi primari?

In teoria:

Lavoro ➜ salari e stipendi

Capitale ➜ interessi e rendite

Impresa ➜ profitti

65

Conto della generazione del reddito

In pratica: soggetti che riassumono più fattori produttivi

Imprenditori che gestiscono l’impresa ➜ redditi da

capitale-impresa

Commercianti, artigiani, agricoltori ➜ redditi misti

Per la CN:

- Redditi (interni) da lavoro dipendente: Wp

- Risultato di gestione e redditi misti (netti): O

Wp + O + (Tp – Rcp) + (Tp’ – Rcp’) = Yp’

66

Conto della generazione del reddito

Wp + O + (Tp – Rcp) + (Tp’ – Rcp’) = Yp’

Wp: Costo del lavoro per l’impresa

Retribuzioni lorde

(al lordo imposte e contributi a carico dipendenti)

Contributi sociali a carico datori di lavoro

Valore aggiunto netto al costo dei fattori:

Wp + O

Valore aggiunto lordo al costo dei fattori:

Wp + O + A

67

Conti distribuzione primaria – Italia 2008

Conto generazione del reddito:

Yp

A

Yp’

1572

255

1317

Wp

+

O

655

+ 461

Wp

O

Tp – Rcp

Tp’ – Rcp’

655

461

159

43

+ (Tp – Rcp) + (Tp’ – Rcp’) = Yp’

+

159

+

42

= 1317

Valore aggiunto lordo al costo dei fattori:

Wp + O + A = 655 + 461 + 255 = 1371

68

Conto della attribuzione dei redditi primari

Attribuzione dei redditi ai soggetti economici

titolari dei fattori produttivi (unità istituzionali)

Componenti reddito

Settori istituzionali

In

SOC FAM

PA complesso

Reddito lav. dipendente

Ris. gest. e redditi misti

Imposte ind. nette

W

O(s)

O(f)

W

O(pa)

T – Rc

O

T - Rc

69

Conto della attribuzione redditi primari

Passaggio da aggregati interni ad aggregati nazionali

Redditi da lavoro dipendente nazionali:

(percepiti dalle famiglie residenti):

W = Wp + (We – Wm)

(We – Wm) : redditi da lavoro dipendente netti dall’estero

Imposte indirette nette nazionali:

(T – Rc) = (Tp – Rcp) + (Tp’ – Rcp’) – (Tm – Rce)

(Tm – Rce): imposte indirette nette al RdM

70

Flussi di redditi da capitale tra settori

Principali redditi da capitale:

Interessi (da depositi, titoli diversi da azioni, prestiti)

Utili distribuiti da società e q. s. (dividendi, redditi

prelevati dai membri delle q.s.)

Fitti terreni o fabbricati

Flussi tra tutti i settori, compreso il Resto del mondo

Esempi di redditi da capitale dall’estero e verso l’estero

Dall’estero:

dividendi da investimenti azionari in società estere

Verso l’estero:

interessi da investimenti esteri in titoli del debito pubblico

del paese

71

Schema dei flussi di redditi da capitale tra settori

Settori

che pagano

SOC

FAM

PA

RdM

In complesso

Settori che ricevono

In

SOC FAM

PA

RdM complesso

Ks,s

Kf,s

Kpa,s

Krm,s

Ks,f

Kf,f

Kpa,f

Krm,f

Ks,pa

Ks,rm

Kf,pa

Kf,rm

Kpa,pa Kpa,rm

Krm,pa

K(s)

K(f)

K(pa)

Kp(s)

Kp(f)

Kp(pa)

K

Kp

K – Kp : redditi da capitale netti dall’estero

72

Conto della attribuzione redditi primari

Componenti reddito

Settori istituzionali

In

SOC FAM

PA complesso

W

Reddito lav. dipendente

W

O(s)

O(f)

O(pa)

T – Rc

Redditi capitale attivi

K(s)

K(f)

K(pa)

K

Redditi capitale passivi

Kp(s) Kp(f)

Kp(pa)

Kp

Reddito primario

Yn(s) Yn(f)

Yn(pa)

Yn

Ris. gest. e redditi misti

Imposte ind. nette

O

T - Rc

73

Conto attribuzione redditi primari

Del Paese:

Yn = W + O + (T – Rc) + (K – Kp)

Dei settori istituzionali:

Società

➜ Yn(s) = O(s) + (K(s) – Kp(s))

Famiglie ➜ Yn(f) = W + O(f) + (K(f) – Kp(f))

Pub. Am. ➜ Yn(pa) = O(pa) + (T – Rc) + (K(s) – Kp(s))

74

Conti distribuzione primaria – Settori istituzionali

Italia 2008

Componenti reddito

Settori istituzionali

In

SOC

FAM

PA complesso

193

655

270

-2

201

655

461

201

Redditi capitale attivi

249

443

9

701

Redditi capitale passivi

426

218

81

725

16

1150

127

1293

Reddito lav. dipendente

Ris. gest. e redditi misti

Imposte ind. nette

Reddito primario

75

Conti distribuzione primaria – Italia 2008

Conto attribuzione redditi primari (del Paese):

Wp

We – Wm

W

O

Tp – Rcp

Tp’ – Rcp’

Tm – Rce

T – Rc

K – Kp

Yn

=

1293 =

655

-0

655

461

159

42

1

200

-23

W

+

(= 159 + 42 – 1)

O

+ (T – Rc) + (K – Kp)

655 + 461 +

200

–

23

76

Dal prodotto interno netto al reddito nazionale netto

Dal prodotto interno:

Yp’ = Wp + O + (Tp – Rcp) + (Tp’ – Rcp’)

al reddito nazionale:

Yn = W + O + (T – Rc) + (K – Kp)

Differenza:

Yn – Yp’ = (W – Wp) + (K – Kp) – (Tm – Rce)

Oppure:

+ (Rce – Tm)

77

Dal prodotto interno netto al reddito nazionale netto

Italia 2008:

Yn

=

1293 =

Yp’ + (W – Wp) + (K – Kp) – (Tm – Rce)

1317 –

0

–

23

–

1

78

Dal prodotto interno lordo al reddito nazionale netto

Tendenze recenti:

Anni

(Yn/Yp)*100

(K – Kp)

2000

…

84.6

…

-7

…

2006

2007

2008

2009

84.2

83.7

82.3

81.3

-4

-10

-23

-28

79

Conto della ridistribuzione del reddito

- riguarda i trasferimenti:

flussi indipendenti dall’impiego di fattori produttivi

che modificano il potere di acquisto dei soggetti

economici, prevalentemente per effetto

dell’intervento dello Stato

- conduce al reddito disponibile:

misura della capacità di acquisto del Paese (e dei

singoli settori istituzionali)

80

Trasferimenti correnti

Prevalentemente dipendenti dall’intervento dello Stato:

- imposte correnti

- contributi sociali (a sistemi previdenziali pubblici)

- prestazioni sociali (pensioni, indennità disoccupazione …)

- trasferimenti tra PA

- borse di studio

- aiuti internazionali

Ma anche trasferimenti tra privati:

- contributi sociali a sistemi previdenziali privati

- relative prestazioni sociali

- premi e indennizzi assicurazioni contro danni

- rimesse emigrati

81

Conto della ridistribuzione del reddito

Aggregati

Settori istituzionali

In

SOC FAM

PA complesso

Reddito primario

Yn(s) Yn(f)

Yn(pa)

Yn

Trasfer. corr. attivi

R(s)

R(pa)

R

Trasfer. corr. passivi

Rp(s) Rp(f)

Rp(pa)

Rp

Reddito disponibile

Yd(s) Yd(f)

Yd(pa)

Yd

R(f)

82

Conto della ridistribuzione del reddito

Del Paese:

Yd = Yn + (R – Rp)

Dei settori istituzionali:

Yd(i) = Yn(i) + (R(i) – Rp(i))

83

Conto della ridistribuzione del reddito

Italia 2008

Aggregati

Settori istituzionali

In

SOC FAM

PA complesso

Reddito primario

16

1150

127

1293

Trasfer. corr. attivi

62

345

477

884

Trasfer. corr. passivi

114

482

303

899

Reddito disponibile

-36

1013

301

1278

84

Il reddito disponibile delle famiglie

Yd(f) = Yn(f) + (R(f) – Rp(f))

Le sue componenti elementari:

Yn(f) = W + O(f) + (K(f) – Kp(f))

Yd(f) = W + O(f) + (K(f) – Kp(f)) + (R(f) – Rp(f))

Italia 2008:

Yd(f) = 655 + 270 + (443 – 218) + (345 – 482) = 1013

85

Dal Pil al reddito disponibile delle famiglie

(valori percentuali)

Anni

(Yn/Yp)

(Yd/Yp)

(Yd(f)/Yd)

(Yd(f)/Yp)

2000

…

84.6

…

84.3

…

76.8

…

64.7

…

2006

2007

2008

2009

84.2

83.7

82.3

81.3

83.2

82.7

81.5

80.3

77.4

77.2

78.3

-

64.4

63.8

63.8

-

86

Conto della utilizzazione del reddito disponibile

- Descrive la ripartizione del reddito disponibile

tra consumi finali e risparmio

- conduce al risparmio netto:

parte del reddito disponibile netto non impiegata

per i consumi finali

87

Conto della utilizzazione del reddito disponibile

Aggregati

Settori istituzionali

In

SOC FAM

PA complesso

Reddito disponibile

Yd(s) Yd(f)

Rettifica

(-) Ret (+) Ret

Consumi finali

-

Risparmio netto

S(s)

Yd(pa)

-

Yd

-

Cf(f)

Cf(pa)

Cf

S(f)

S(pa)

S

88

Conto della utilizzazione del reddito disponibile

Del Paese:

Cf + S = Yd

Dei settori istituzionali:

Società:

S(s) = Yd(s) – Ret

Famiglie: S(f) = Yd(f) + Ret – Cf(f)

PA:

S(pa) = Yd(pa) – Cf(pa)

89

Conto della utilizzazione del reddito disponibile

Italia 2008

Aggregati

Settori istituzionali

In

SOC FAM

PA complesso

Reddito disponibile

-36

1013

Rettifica

-4

4

Consumi finali

-

-40

Risparmio netto

301

1278

-

-

929

318

1247

88

-17

31

90

Conto della formazione del capitale

Conto semplificato:

I+B=S

Altra fonte di finanziamento della formazione del

capitale (oltre il risparmio e l’indebitamento):

trasferimenti in conto capitale

- contributi agli investimenti

- indennizzi danni calamità naturali

- donazioni

- (imposte in conto capitale)

Altra forma di accumulazione del capitale

(oltre gli investimenti):

attività reali non prodotte (terreni, brevetti …)

91

Conto della formazione del capitale

Aggregati

Settori istituzionali

SOC

FAM

PA

Risparmio netto

S(s)

Trasfer. c. cap. attivi

Trasfer. c. cap. passivi

Investimenti netti

Acquisizioni nette

attività reali non prod.

Accredit./indebit.

RK(s)

In

complesso

S(f)

S(pa)

S

RK(f)

RK(pa)

RK

RKp(s) RKp(f) RKp(pa)

RKp

I’(s)

I’(f)

I’(pa)

I’

Anp(s)

Anp(f)

Anp(pa)

Anp

B(s)

B(f)

B(pa)

B

92

Conto della formazione del capitale

Del Paese:

If’ + Ivs + Iov + Anp + B = S + (RK – RKp)

Dei settori istituzionali:

I’(i) + Anp(i) + B(i) = S(i) + (RK(i) – RKp(i))

93

Conto della formazione del capitale

Italia 2008

Aggregati

Settori istituzionali

In

SOC FAM

PA complesso

Risparmio netto

-40

88

-17

31

20

4

4

28

1

2

24

27

42

31

6

79

-0

0

0

0

-63

59

-43

-47

Trasfer. c. cap. attivi

Trasfer. c. cap. passivi

Investimenti netti

Acquisizioni nette a.r.n.p.

Accredit./indebit.

94

Indebitamento della PA

Dal conto formazione capitale:

B(pa) = S(pa) + (RK(pa) – RKp(pa)) - I’(pa) - Anp(pa)

S(pa) = Yd(pa) - Cf(pa)

……

B(pa) = [O(pa) + T + K(pa) + R(pa) + RK(pa) ] +

- [Cf(pa) + I’(pa) + Anp(pa) + Rc + Kp(pa) + Rp(pa) + RKp(pa)]

95

Indebitamento della PA

Italia 2008

B(pa) = [-2 + 215 + 9 + 477 + 4] +

- [318 + 6 + 0 + 14 + 81 + 303 + 24]

= 703 – 746 = -43

Rapporto Deficit/Pil:

-43/1572 = -2.7%

96

Verifica apprendimento

Per che cosa differisce il reddito disponibile dal reddito

primario del settore istituzionale famiglie?

E per il complesso del Paese?

Come si definiscono i trasferimenti correnti?

In che cosa differiscono i trasferimenti correnti da quelli in

conto capitale?

Come si determina il risparmio delle famiglie?

Oltre al risparmio, quali sono le altre fonti di finanziamento

dell’accumulazione?

Oltre agli investimenti, qual è l’altra forma di accumulazione?

Quali sono le componenti analitiche dell’indebitamento delle

Pubbliche amministrazioni?

97

Occupazione

1) Indicatori del mercato del lavoro:

Quali indicatori e quale quello più adeguato

2) Misura del volume di lavoro impiegato nel

processo produttivo:

Dal n. di occupati al n. di unità di lavoro (ULA)

98

Principali aggregati del mercato lavoro

Occupati (L):

persone di 15 anni o più che lavorano

(almeno 1 ora lavoro retribuito o non retribuito nella

ditta di un familiare; compresi lavoratori in C.i.g.)

In cerca di occupazione (D) :

persone di 15 – 74 anni alla ricerca attiva di lavoro

(almeno una ricerca negli ultimi 30 giorni;

disponibili a lavorare entro 2 settimane)

99

Principali aggregati del mercato lavoro

Forze di lavoro (FL):

Occupati + In cerca di occupazione

(persone che lavorano o che vorrebbero lavorare)

Inattivi (I):

persone in età di lavoro (15 – 64 anni) che non

lavorano e non cercano (attivamente) lavoro

Popolazione in età di lavoro (P):

persone di 15 – 64 anni in complesso

100

Rilevazione forze di lavoro

Popolazione di riferimento:

famiglie residenti (anagraficamente)

Numerosità del campione:

circa 300 000 famiglie, circa 800 000 persone

(1.4% della popolazione)

Informazioni rilevate:

condizione occupazionale nella settimana precedente

l’intervista

Dati pubblicati:

- trimestrali (situazione media del trimestre)

- annuali (media dei trimestri)

- stime mensili

101

Indicatori del mercato del lavoro

Tasso di

disoccupazione:

Tasso di

attività:

d = (D/FL)*100

a = (FL/P)*100

Lug 10

Ago 10

Var. ass.

L

22884

22885

1

D

2093

2043

-50

I

14944

14985

41

FL

24977

24928

-49

P

39534

39538

4

Lug 10 Ago 10

d

8.4

8.2

a

63.2

63.0

102

Indicatori del mercato del lavoro

Tasso di

occupazione:

l = (L/P)*100

Relazione tra indicatori:

l = (L/FL) * (FL/P) * 100

= [(1 - d) * a] * 100

Lug 10

Ago 10

Var. ass.

L

22884

22885

1

D

2093

2043

-50

I

14944

14985

41

FL

24977

24928

-49

P

39534

39538

4

Lug 10 Ago 10

d

8.4

8.2

a

63.2

63.0

l

57.9

57.9

103

La misura dell’input di lavoro

Occupati residenti (anagraficamente):

- comprendono residenti che lavorano all’estero

- non comprendono non residenti che lavorano nel Paese

Occupati interni:

- compresi non residenti che lavorano nel Paese

- esclusi residenti che lavorano all’estero

104

La misura dell’input di lavoro

Posizioni lavorative:

- comprendono le posizioni lavorative multiple

(doppio lavoro)

Unità di lavoro (equivalenti a tempo pieno):

- tengono conto della diversa intensità di lavoro

delle posizioni lavorative (part-time)

105

Dagli occupati residenti alle unità di lavoro

Esempio

Occupati residenti

- di cui all’estero

Non residenti occupati nel Paese

Occupati interni

- di cui con doppio lavoro

Posizioni lavorative

- di cui part-time

Unità di lavoro

1000

50

100

1050

200

1250

300

1100

106

Dagli occupati residenti alle unità di lavoro

Italia 2009

2009

diff. da 2008

Occupati residenti

23025

-380

Occupati interni

24839

-421

Unità di lavoro

24269

-661

107

Confronti nel tempo e nello spazio

Confronti nel tempo

Analisi della crescita (del PIL)

Esempio (miliardi di euro a prezzi correnti):

Anni

Pil

Anni

Pil

1980

203

2000

1191

1985

430

2005

1429

var% 80-85

112%

var% 00-05

20%

var% 00-05

4.5%

Al netto dell’inflazione:

var% 80-85

8.7%

108

Confronti nel tempo e nello spazio

Confronti nello spazio

Analisi dei divari tra Paesi (Pil per ab.)

Esempio (dati in euro):

Anni

2007

2009

Italia

26000

25200

UK

(Divario %)

33700

-22.8%

25300

-0.4%

PPA

-11.6%

-12.5%

Tasso di crescita (reale) del Pil:

2007-’08

-1.3

-0.1

2008-’09

-5.0

-5.0

Tasso di cambio Euro/GBP:

2007 : 0.684

2009 : 0.891

109

Confronti nel tempo (e nello spazio)

- Numeri indici Caso semplificato: un solo bene

Tempo

0

t

v

1000

1320

p

100

110

q

10

12

vt/v0 = pt/p0 * qt/q0

1.32 = 1.10 * 1.20

vi0,t

= pi0,t * qi0,t

Numeri indici semplici: valore, prezzi, quantità

Proprietà: decomponibilità delle cause

110

Più beni e servizi

- Numeri indici complessi -

Prodotti

Anno 0

Quantità Prezzo

Anno t

Quantità Prezzo

1

q10

p10

q1t

p1t

………………………………………………

h

qh0

ph0

qht

pht

………………………………………………

n

qn0

pn0

qnt

pnt

111

Più beni e servizi

Indice del valore? Dei prezzi? Delle quantità?

n

n

Aggregati effettivi:

p

h 1

q

h0 h0

n

Aggregati fittizi:

p

h 1

p

h 1

ht

qht

n

ht

qh 0

p

h 1

h0

qht

112

Numeri indici complessi

Indice variazione

del valore:

V0,t

p

p

ht

qht

h0

qh 0

h

h

N.I. complessi

dei prezzi:

P0L,t

p

p

ht

qh 0

h

h0

qh 0

P0P,t

L

0 ,t

Q

h

qht

h

p

p

h0

qht

h

h0

h

qht

ht

h0

h

N.I. complessi

delle quantità:

p

p

qh 0

Q0P,t

p

p

ht

qht

h

ht

qh 0

h

113

Numeri indici complessi

Indici complessi come medie ponderate

di indici semplici

Laspeyres

(prezzi):

L

o ,t

P

p

p

ht

qh 0

h

q

h0 h0

h

pht

ph 0

h

Paasche

(prezzi):

P

o ,t

P

h

p

p

ht

qht

h

h0

h

ph 0 qh 0

ph 0 qh 0

qht

h

pht

ph 0

ph 0 qht

ph0 qht

h

114

Proprietà Numeri Indici

Decomponibilità delle cause o reversibilità dei fattori:

P*Q=V

PL * QL = V ?

PP * QP = V ?

PL * QP = V

PP * QL = V

Reversibilità debole dei fattori

PoP,t Q0L,t

p

p

ht

qht

h

h0

h

p

p

h0

qht

h

qht

h0

h

p

p

ht

qht

h0

qh 0

h

qh 0

V0,t

h

115

Numeri Indici di Fisher

Proprietà: reversibilità forte dei fattori

PL * QP = V

PP * QL = V

Reversibilità debole dei fattori

PL * QP * PP * QL = V2 ➜

(PL * PP )1/2* (QL * QP)1/2 = V

Indice dei prezzi di Fisher:

PF = (PL * PP )1/2

Indice delle quantità di Fisher:

QF = (QL * QP)1/2

116

Proprietà Numeri Indici

I t ,0 1 / I 0,t

Reversibilità delle basi:

Laspeyres?

Paasche?

1/ P P

L

0 ,t

1/ P P

P

t ,0

P

0 ,t

L

t ,0

(1/ P ) (1 / P ) P P

L

0 ,t

P

0,t

P

t ,0

L

t ,0

1

P

L 1/ 2

(

P

P

t ,0

t ,0 )

L

P 1/ 2

( P0,t P0,t )

Fisher:

1/ P P

F

0 ,t

F

t ,0

117

Proprietà Numeri Indici

Transitività delle basi:

I 0 , s I s ,t I 0 ,t

Indici semplici:

ps pt pt

p i0,t

p i0 , s p is ,t

p0 p s p0

118

Proprietà di transitività delle basi

Se vale la proprietà di transitività:

I 0 , s I s ,t I 0 ,t

➜

I s ,t

I 0 ,t

I 0, s

NI indipendenti dalla scelta della base

Tempi

NI base 0

NI base 1

0

I0,0

I1,0 = I0,0 / I0,1

1

I0,1

I1,1 = I0,1 / I0,1

2

I0,2

I1,2 = I0,2 / I0,1

(s =1)

119

Transitività delle basi - Esempio

Tempi NI base 0

NI base 1

0

1.00

0.80 (=1/1.25)

1

1.25

1.00 (=1.25/1.25)

2

0.80

0.64 (= 0.8/1.25)

120

Proprietà Numeri Indici

I 0 , s I s ,t I 0 ,t

Transitività delle basi:

Non vale per nessuno degli indici complessi (L, P, F )

Esempio - Indice di Laspeyres:

P P P

L

0,1

L

1, 2

L

0, 2

121

Indici a catena

Esempio - Indice di Laspeyres:

P0L,1 P1,L2

p

p

q

h1 h 0

h

q

h 2 h1

h

q

h0 h0

h

p

p

q

C P0L, 2

h1 h1

h

In generale:

C

I 0,t I 0,1 I1, 2 I t 1,t

122

Misura dell’inflazione

Inflazione:

- processo generalizzato di aumento dei prezzi

- misurata mediante indici dei prezzi al consumo

Indici dei prezzi al consumo:

misurano le variazioni dei prezzi dei consumi finali

delle famiglie originati da transazioni monetarie che

avvengono nel territorio economico

Prezzi che si formano nel mercato: esclusi valori

imputati (autoconsumi, fitti figurativi)

Prezzi relativi ai consumi interni

123

Misura dell’inflazione

Due rilevazioni:

- Territoriale:

- nei capoluoghi di provincia, in 400 mila punti vendita

rappresentativi delle diverse forme di distribuzione

- a cura dei Comuni

- Centralizzata (a cura dell’ISTAT) :

- prodotti i cui prezzi sono uguali in tutto il territorio

- beni soggetti a frequenti cambiamenti tecnologici

124

Tre indici per la misura dell’inflazione

1) Nazionale per l’intera collettività (NIC):

indice generale per la misura dell’inflazione

2) Per le famiglie di operai e impiegati (FOI):

indice per adeguare i valori monetari in euro correnti

(es: canoni di affitto)

3) Indice armonizzato per i paesi UE (IPCA):

per la misura dell’inflazione comparabile a livello europeo

Differenze tra i tre indici:

- Concetto di prezzo:

pieno (NIC, FOI); effettivamente pagato (IPCA)

- Ponderazione - composizione spesa famiglie:

tutte (NIC, IPCA); una parte (FOI)

125

Misura dell’inflazione

Indici di Laspeyres a catena

Indici semplici del mese t rispetto al precedente t-1

Fattori di ponderazione aggiornati ogni anno

Concatenamento:

C

IPC0,t IPC0,1 IPC1, 2 IPCt 1,t

126

Misura dell’inflazione

- Esempi -

NI

Variazioni %

Indici

Ago 10

NIC

140.4

+0.2

+1.6

FOI

139.1

+0.2

+1.6

IPCA

110.3

+0.2

+1.8

(base 1995=100)

(base 1995=100)

(base 2005=100)

Lug 10 – Ago 10 Ago 09 – Ago 10

127

Aggregati a prezzi costanti

Aggregati fittizi ottenuti applicando alle quantità

del tempo corrente i prezzi del tempo base

A0,t ph 0 qht

Metodo analitico

h

Metodi alternativi:

Deflazione

dividendo l’aggregato del

tempo t (a prezzi correnti) ➜

per un indice dei prezzi

da 0 a t: P0,t

➜

At pht qht

h

At

A0,t

P0,t

128

Aggregati a prezzi costanti

Estrapolazione

moltiplicando l’aggregato del

tempo 0 (a prezzi correnti) ➜

A0 ph 0 qh 0

h

per un indice delle quantità

da 0 a t: P0,t

➜

A0,t A0 Q0,t

129

Il caso dei servizi delle PA

Metodo della estrapolazione

Indicatori della variazione quantità di servizi prodotti

Servizi individuali (istruzione, sanità)

Esempi: n. ore insegnamento; n. prestazioni sanitarie

Servizi collettivi (servizi generali PA, difesa, ecc.)?

- Indicatori della variazione dell’input di lavoro

130

I cambiamenti di qualità

Da considerare nella variazione della quantità

(la crescita dell’output è sempre più crescita

della qualità dei beni e servizi prodotti)

Carattere multidimensionale della qualità:

Es.: qualità di un computer

di un servizio commerciale

di un servizio sanitario o finanziario

Difficoltà di misurazione:

- possibile sottostima della crescita reale

131

Aggregati a prezzi dell’anno precedente

Valutazioni a prezzi costanti:

A0,t ph 0 qht

h

Limite: logoramento della base: perdita progressiva

di rappresentatività dei prezzi dell’anno base

Rimedio:

Valutazione ai prezzi dell’anno precedente:

At 1,t pht 1 qht

h

132

Esempio - Consumi finali

Anni

prezzi correnti

prezzi anno prec.

2000

933.4

900.6

2001

974.5

946.4

2002

1009.1

981.0

133

Variazione nominale, reale, dei prezzi

Scomposizione variazione nominale:

Vt 1,t

At 1,t

At

At

At 1

At 1,t At 1

Variazione reale:

At 1,t

At 1

p

p

h

h

q

ht 1 ht

q

ht 1 ht 1

Indice quantità

di Laspeyres

Variazione prezzi:

At

At 1,t

p

p

h

h

q

ht ht

q

ht 1 ht

Indice prezzi

di Paashe

134

Variazione nominale, reale, dei prezzi: Esempio

Vt 1,t

Anni

At 1,t

At

At

At 1

At 1,t

At 1

p. corr. p. anno prec.

Var. reale

Var. prezzi

2000

933.4

900.6

-

1.036

2001

974.5

946.4

1.014

1.030

2002

1009.1

981.0

1.007

1.029

Scomposizione variazione nominale 2001-2002:

1.036 = 1.029 * 1.007

135

Confronti pluriennali

Esempio: variazione reale dal 2000 al 2002

Anni

prezzi

prezzi

correnti anno prec.

NI var. reale

su anno prec.

NI var. reale su

anno rif. (2000)

2000

933.4

900.6

-

1.000

2001

974.5

946.4

1.014

1.014

2002 1009.1

981.0

1.007

1.014*1.007=1.021

Indice concatenato

variazione reale:

Indice var. reale:

At 1,t

At 1

p

p

h

h

q

ht 1 ht

q

QtL1,t

C

Q0L,t Q0L,1 Q1L,2 QtL1,t

ht 1 ht 1

136

Serie concatenate in volume

Esempio: variazione reale dal 2000 al 2002

Anni

prezzi

prezzi

correnti anno prec.

NI var. reale su

anno rif. (2000)

Serie concatenata

volume (2000)

2000

933.4

900.6

1.000

933.4

2001

974.5

946.4

1.014

946.5 (933.4*1.014)

2002 1009.1

981.0

1.021

953.1 (933.4*1.021)

C

A0,t A0 Q

C

L

0 ,t

137

Variazione reale

Esempio: variazione reale dal 2000 al 2002

Anni

prezzi

prezzi

correnti anno prec.

Serie concatenata

volume (2000)

2000

933.4

900.6

933.4

2001

974.5

946.4

946.5

2002 1009.1

981.0

953.1

Indice variazione reale 2000-2002:

953.1 / 933.4 = 1.021 (+2.1%)

C

A0,t

A0

Q

C

L

0 ,t

138

Variazione dei prezzi

Anni

prezzi

prezzi

correnti anno prec.

Serie concatenata

volume (2000)

2000

933.4

900.6

933.4

2001

974.5

946.4

946.5

2002 1009.1

981.0

953.1

Indice dei prezzi impliciti:

rapporto tra valori correnti e valori concatenati

At C P

P0,t

C

A0,t

139

Variazione dei prezzi

Anni

prezzi

prezzi

correnti anno prec.

Serie concatenata

volume (2000)

NI prezzi

impliciti

2000

933.4

900.6

933.4

1.000

2001

974.5

946.4

946.5

1.030

2002 1009.1

981.0

953.1

1.059

Anni

Var. prezzi

(su anno prec.)

2000

1.036

2001

1.030

2002

1.029

NI concatenato di

Paashe:

1.059 = 1.030 * 1.029

140

Verifica apprendimento

Quali sono i tre metodi di valutazione degli aggregati a prezzi

costanti?

Come si valutano a prezzi costanti i servizi della PA?

Come si ottiene la scomposizione della variazione nominale

(rispetto all’anno precedente) di un aggregato nelle sue due

componenti?

A partire dall’indice della variazione reale rispetto all’anno

precedente, come si ottiene l’indice concatenato della variazione

reale dal tempo di riferimento (0) al tempo t?

Come si determina la serie dei valori concatenati rispetto ad un

anno di riferimento?

Come si determina l’indice dei prezzi impliciti o deflatore?

141

Deflazione aggregati monetari

Aggregati non esprimibili come somma di quantità per

prezzi - Esempi:

redditi da lavoro dipendente

prestazioni sociali (pensioni, …)

reddito disponibile

risparmio

In CN valutati soltanto a prezzi correnti

Come si valuta se e quanto è aumentato il loro potere

d’acquisto “reale”?

142

Deflazione aggregati monetari

143

Deflazione aggregati monetari

Esempio: reddito unitario da lavoro dipendente

Anni

Wp

ULA_dip

Wp/ULA_dip

2006

608.9

17633.4

34.5

2007

631.4

17899.1

35.3

2008

655.0

17981.0

36.4

Variazione nominale nel biennio:

[(36.4/34.5) – 1]*100 = +5.5%

144

Deflazione aggregati monetari

Come si ottengono gli aggregati monetari in termini

reali:

dividendo l’aggregato monetario (a prezzi

correnti) per un appropriato indice dei prezzi

Indice appropriato: relativo ai beni e servizi nei quali

l’aggregato monetario è prevalentemente speso

Reddito lavoro dipendente ?

Indice prezzi al consumo

Pensioni ?

Idem

Reddito disponibile ?

Idem

Risparmio ?

Indice prezzi beni investim.

145

Deflazione aggregati monetari

Diversi indici dei prezzi al consumo:

N.I. prezzi al consumo:

Deflatore consumi CN (spesa famiglie)

Anni

NIC FOI

(1995 = 100)

Prezzi

correnti

2006

128.7 129.8

871.8

745.8

1.169

2007

130.9 132.2

901.7

754.6

1.195

2008

135.3 136.6

922.6

748.0

1.233

Valori conc.

(anno rif. 2000)

Deflatore

Numeri Indici

(base 2006=1)

Anni

NIC

FOI

Deflatore

2006

1.000

1.000

1.000

2007

1.017

1.018

1.022

2008

1.051

1.052

1.055

146

Deflazione aggregati monetari

Esempio:

Anni

Wp/ULA_dip

Indice

FOI

Wp/ULA_dip

in termini reali

2006

34.5

1.000

34.5

2007

35.3

1.018

34.7

2008

36.4

1.052

34.6

Variazione percentuale del reddito unitario da lavoro

dipendente in termini reali nel biennio:

[(34.6/34.5) – 1]*100 = +0.3%

[var. nom.: +5.5%]

147

Deflazione aggregati monetari

Esempio: risparmio in termini reali

Esempio:

Anni

Risparmio

Deflat. Inv.

(2005=100)

Risparmio

in termini reali

2005

57.3

1.000

57.3

2006

59.7

1.031

57.9

2007

65.9

1.055

62.5

Anni

Investimenti fissi netti

Deflatore Inv.

p. cor. V. conc. Deflat.

(2005=100)

2005

75.0

65.0

1.154

1.000

2006

81.5

68.5

1.190

1.031

2007

85.2

70.0

1.217

1.055

Var. % 2005-’07: ((62.5/57.3) -1)*100 = 8.2% [var. nom.: +15%]

148

Confronti nello spazio

Analisi dei divari tra Paesi

Esempio (Pil per ab.; dati in euro):

Anni

2007

2009

Italia

26000

25200

UK

(Divario %)

33700

-22.8%

25300

-0.4%

Tasso di cambio Euro/GBP:

2007 : 0.684

2009 : 0.891

149

Confronti nello spazio

Esempio: Spesa pro capite delle famiglie - 2008

Paesi

Spesa pro capite

ITALIA (euro)

15600

REGNO UNITO (GBP)

15200

FRANCIA (euro)

17400

Quesito:

tra Italia e Regno Unito il benessere economico,

misurato con la spesa pro capite delle famiglie, è

maggiore nel Regno Unito? (e di quanto?)

Risposta:

è maggiore nel Regno Unito se con 15200 Sterline

si acquistano più beni e servizi di quanti se ne

acquistano in Italia con 15600 Euro

150

Confronti nello spazio

Esempio: Spesa pro capite delle famiglie - 2008

Paesi

Spesa pro capite

ITALIA (euro)

15600

REGNO UNITO (GBP)

15200

FRANCIA (euro)

17400

Tra paesi con la stessa unità monetaria?

Idem: è maggiore in Francia se con 17400 euro si

acquistano più beni e servizi di quanti se ne

acquistano in Italia con 15600

151

Confronti nello spazio

Aggregati a Parità di Potere di Acquisto (PPA)

Metodologia analoga alla deflazione:

Nel tempo: dividere per un indice delle variazioni

dei prezzi

Nello spazio: dividere per un indice dei divari

nei livelli dei prezzi

Metodologia diversa a seconda che si tratti di:

- Confronti binari (tra coppie di Paesi)

- Confronti multilaterali (tra più di due Paesi)

152

Confronti binari

Caso semplificato: un solo bene (h : carne)

Paesi

Prezzi

a - UK

Pha : 10 sterline

b - Italia

Phb : 13 euro

Parità economica (elementare): Phb / Pha

[ES. 13/10 = 1.3]

PEE: tasso di conversione (analogo al tasso di cambio)

che garantisce lo stesso potere di acquisto per il bene

considerato: 1.3 euro = 1 sterlina

153

Confronti binari

Due paesi con stessa valuta ?

Esempio

a - Francia

Pha : 14 euro

b - Italia

Phb : 13 euro

Phb / Pha = 13/14 = 0.93 (indice semplice dei prezzi)

154

Confronti binari

Caso generale: un aggregato (insieme di beni)

Sintesi delle parità economiche elementari

Phb / Pha (h = 1, … n)

Con quale numero indice complesso?

Laspeyres?

Paashe?

phb

P

h pha

L

a ,b

phb

P

h pha

pha qha

phaqha

P

a ,b

pha qhb

phaqhb

h

h

Proprietà necessaria: reversibilità delle basi

Indice di Fisher:

P (P P )

F

a ,b

L

a ,b

P 1/ 2

a ,b

PPAa,b

155

Confronti binari

Trasformazione dell’aggregato nelle singole valute

nel corrispondente a PPA:

Paesi

Aggregato

(singole valute)

a

Xa

b

Xb

Paesi

Spesa pro capite

(singole valute)

Indice PPA

1

PPAa,b

Aggregato

(PPA)

Xa

Xb/PPAa,b

Indice PPA Spesa pro capite

(PPA)

UK

15200

1.00

15200

ITALIA

15600

1.38

11300

[UK vs IT: +34.5%]

156

Confronti binari

Confronto tra Italia e Francia:

Paesi

Spesa pro capite

(euro)

Indice PPA Spesa pro capite

(PPA)

FRANCIA

17400

1.00

17400

ITALIA

15600

0.97

16100

[FR vs IT: +11.5%]

[FR vs IT: +8.1%]

157

IL PIL E LA MISURA DELLA CRESCITA

E DEL BENESSERE

A. Problemi relativi a una corretta misura

della crescita del prodotto

B. Dalla misura del prodotto alla misura del

benessere economico

[C. Dalla misura del benessere economico alla

misura della qualità della vita]

158

IL PIL E LA MISURA DELLA CRESCITA

A. Problemi relativi a una corretta misura

della crescita del prodotto

1. Cambiamenti di qualità

La crescita dell’output è sempre più crescita

della qualità dei beni e servizi prodotti

Ma la crescita della qualità è difficile da misurare

(carattere multidimensionale)

Conseguenza: sottostima dei cambiamenti di qualità

e quindi della crescita

159

IL PIL E LA MISURA DELLA CRESCITA

2. Produzione di servizi nell’ambito delle famiglie

2.1 Nel tempo: quote crescenti di produzione dalle

famiglie al mercato (Esempi: pasti fuori

casa; servizi domestici; servizi lavanderie)

Conseguenza: crescita della produzione misurata,

ma non di quella effettiva

2.2 Nello spazio: differenze tra paesi nella quota

di produzione che passa per il mercato

Conseguenza: nei paesi meno sviluppati il PIL e i

Consumi finali delle famiglie non colgono bene i

livelli di benessere

160

IL PIL E LA MISURA DELLA CRESCITA

3. Il consumo di capitale e il degrado ambientale

3.1 Il consumo di capitale impiegato nella produzione:

Una quota del PIL è produzione di beni di investimento

destinati a sostituire i beni capitali “consumati”

Quindi: meglio in Prodotto Interno Netto del PIL

3.2 Il degrado ambientale

Una quota del PIL è produzione per eliminare gli effetti

sull’ambiente di processi produttivi inquinanti

Quindi: nel deprezzamento dello stock di capitale

sarebbe opportuno conteggiare anche il

consumo delle risorse naturali

161

DAL PIL ALLA MISURA DEL BENESSERE

B. Dalla misura dell’output a quella del benessere

1 Meglio gli aggregati nazionali di quelli interni:

1.1 Meglio il Reddito nazionale netto del PIL (o del PIN)

(misura il reddito primario dei soggetti residenti)

1.2 Ancora meglio il Reddito disponibile netto

(misura la capacità di acquisto dei soggetti residenti)

162

LA MISURA DEL BENESSERE

2 L’ottica delle famiglie (i conti del settore istituzionale)

2.1 Meglio il Reddito disponibile netto delle Famiglie

(misura la capacità di acquisto delle famiglie residenti)

2.2. Oppure: i Consumi finali delle famiglie

163

PIL E REDDITO DISPONIBILE DELLE FAMIGLIE

164

La bassa crescita del reddito disponibile reale

delle famiglie - Italia 1996-2006

1996

2006

2006 deflaz.

(2006/1.281)

T. var. %

med. ann.

W

O

416

154

609

194

475

151

1.3

-0.1

K

Kp

Yn

R

366

160

805

199

418

206

1076

308

326

161

840

240

-1.2

0.0

0.4

1.9

305

700

1096

433

952

-

338

743

1270

1.0

0.6

1.5

Rp

Yd

Yp (v.c. 2000)

165

LA MISURA DEL BENESSERE

3 I servizi individuali delle PA

3.1 I Consumi finali effettivi delle famiglie

(compresi i consumi individuali della PA;

per tenere conto dei consumi la cui spesa

è a carico della PA)

3.2. Il Reddito disponibile corretto delle famiglie

(compresi i trasferimenti sociali in natura =

consumi individuali delle PA)

166