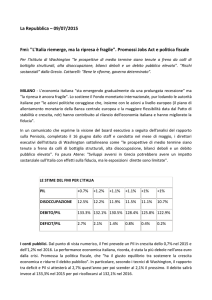

1) Le previsioni economiche per il 2017 ed il 2018

2) Quanto sono persistenti gli effetti della crisi?

3) La crescita italiana: stabile ma moderata

L’economia europea:

fuori dalla crisi?

Jacopo Ventura e Luisa Pomarici

1

1.1 Una panoramica generale

La ripresa economica

dell’Unione Europea

dovrebbe continuare questo

ed il prossimo anno, dopo un

2016 ricco di sfide anche a

livello internazionale. Per la

prima volta in almeno un

decennio le economie di tutti

gli stati membri dovrebbero

crescere per i prossimi due

anni. Nonostante ciò, le

previsioni sono circondate da

incertezze più grandi del

solito.

2

1.2 La crescita

Anche negli Stati Membri più colpiti

dalla recessione l’economia è

tornata a crescere durante il 2016.

La ripresa economica continua, ma

a velocità limitata, grazie a:

• prezzo del petrolio relativamente

basso;

• precedente svalutazione della

moneta;

• politiche monetarie

accomodanti;

• riforme strutturali del mercato

del lavoro nei Paesi Membri.

3

Bene il consumo

privato

Insuficienti

gli investimenti

1.3 L’inflazione

Si parla di inflazione quando si registra un rincaro di ampia

portata nei prezzi di beni e servizi, che non si limita a singole voci

di spesa.

Dopo essere stata troppo

bassa a lungo l’inflazione

dovrebbe crescere di

nuovo nei prossimi anni.

La crescita dell’inflazione è causata da:

• il deprezzamento dell’euro nei confronti del dollaro che

sta facendo aumentare i costi delle importazioni;

• l’aumento dei prezzi dell’energia.

4

1.3 L’inflazione

Andamento dell’inflazione dal gennaio 2012 al gennaio 2017

5

1.4 La finanza pubblica

Il debito pubblico è il debito dello Stato nei confronti di altri soggetti

economici nazionali o esteri.

Il deficit pubblico è la situazione contabile dello Stato che si verifica

quando le uscite superano le entrate.

Sia il debito pubblico che il

deficit dovrebbero diminuire nel

2017 e nel 2018.

Questo declino riflette una spesa

per interesse più bassa causata

da

tassi

di

interesse

eccezionalmente bassi ed i

miglioramenti nel mercato del

lavoro.

6

1.5 L’occupazione

Grazie alle riforme

strutturali del mercato

del lavoro fatte in molti

Paesi

Membri,

la

crescita occupazionale

dovrebbe

rimanere

relativamente

solida,

anche se sarà meno

dinamica nel 2017 e

2018 rispetto all’anno

scorso.

Si è osservato che l’aumento della domanda di lavoro da

parte delle imprese si è in buona parte trasformata in un

aumento dell’attività di persone già occupate e non

esclusivamente in un aumento del numero degli occupati.

7

1.6 La disoccupazione

8

1.7 Gli elementi di incertezza

Le previsioni per i prossimi due anni sono caratterizzate

dall’incertezza. Alcuni fattori determinanti sono:

• le politiche economiche statunitensi;

• le elezioni politiche in molti Stati Membri;

• le negoziazioni post Brexit.

9

2.1 Quanto sono persistenti gli effetti della crisi?

Dopo la crisi finanziaria del 2008, le attività economiche della

zona euro si stanno lentamente risollevando. La ripresa,

tuttavia, è ancora incompleta poiché:

• la ripresa è troppo lenta;

• gli investimenti sono deboli;

• il tasso di disoccupazione è ancora troppo alto;

• il potenziale di crescita è ancora troppo basso.

10

2.2 Una lenta ripresa

Il PIL è tornato ai

livelli pre-crisi nel

quarto trimestre

del 2015, ma la

ripresa è stata

molto più lenta

che dopo altre

recessioni (1982

e 1992)…

11

2.2 Una lenta ripresa

…e rispetto ad altre regioni

2008: crisi finanziaria

2011-13: crisi del

debito sovrano

2013 (fine): finalmente

comincia la ripresa

12

2.3 Investimenti insoddisfacenti

Nonostante 15 trimestri

consecutivi di crescita del

PIL

e

di

politiche

economiche apposite, gli

investimenti nella zona

euro rimangono deboli.

Gli investimenti come

percentuale del PIL sono

sempre sotto la media dei

primi anni duemila.

13

2.3 Investimenti insoddisfacenti

Gli investimenti nel

settore delle costruzioni

hanno toccato il fondo nel

2014.

Nel 2018 gli investimenti dovrebbero crescere fino a

3.4%, ma si dovrà aspettare fino al 2023 per raggiungere

il livello degli anni 2000-2005 (ossia il 22%).

14

2.4 Il mercato del lavoro

15

Anche prima della crisi, il tasso di disoccupazione nella zona euro era più

alto che in altre regioni.

2.4 Il mercato del lavoro

I settori più a rischio sono i disoccupati a lungo termine e i giovani.

La disoccupazione che

nasce come fenomeno

ciclico potrebbe diventare

disoccupazione

strutturale.

Disoccupazione ciclica: è

determinata dall’andamento

del ciclo economico.

16

Disoccupazione

strutturale: mancanza di un

impiego determinata

dall’assenza di

corrispondenza tra domanda

e offerta di lavoro.

2.5 La crescita potenziale del PIL

La crescita potenziale del

PIL è stata negativamente

influenzata dalla

disoccupazione strutturale

poiché questa ha diminuito

il contributo del lavoro alla

crescita.

17

Inoltre, la riduzione degli

investimenti ha ridotto il

capitale contributivo e la

crescita di produttività

poiché le nuove tecnologie

vengono adottate più

lentamente.

3.1 La crescita italiana

Previsioni di crescita PIL:

2017: 0,9% - 2018: 1,1%

(inferiore alla media UE 1,8 nei due anni)

Tasso di disoccupazione

ancora elevato e alto

debito pubblico.

Crescita futura affidata alla strategia di riforma dell’Italia

(Documento di economia e finanza 2016)

18

3.2 Strategie di riforma per l’Italia

Articolazione della Strategia:

•

•

•

•

•

•

•

•

•

•

•

•

•

19

•

Pubblica Amministrazione (Legge Delega Riforma Pubblica

Amministrazione)

Giustizia

Sistema bancario

Finanza per la crescita

Concorrenza

Lavoro

Istruzione e ricerca

Riduzione squilibri territoriali

Lotta alla povertà (Social Act)

Imposizione fiscale

Revisione della spesa

Riforma del Bilancio

Privatizzazioni

(riforme istituzionali)

Sitografia

•

•

•

•

•

•

20

https://ec.europa.eu/info/business-economy-euro/economic-performanceand-forecasts/economic-forecasts/winter-2017-economic-forecast_en

https://ec.europa.eu/info/business-economy-euro/economic-performanceand-forecasts/economic-forecasts/winter-2017-economicforecast_en#media

https://ec.europa.eu/info/business-economy-euro/economic-and-fiscalpolicy-coordination/european-economy-explained/graphs-economictopics/winter-2017-economic-forecast-navigating-through-choppywaters_en

https://ec.europa.eu/info/files/putting-forecast-perspective-how-persistentare-crisis-effects-euro-area_en

http://www.mef.gov.it/documenti-pubblicazioni/doc-finanzapubblica/index.html#cont2

http://www.dt.tesoro.it/it/attivita_istituzionali/analisi_programmazione_eco

nomico_finanziaria/documenti_programmatici/sezione3/def.html