Direzione degli studi economici

N° 117 – 19 Novembre 2008

Nuova fase recessiva per l’economia italiana

In sintonia con quanto avviene in tutta la zona

euro, dopo due trimestri consecutivi di crescita

negativa, nel T3 2008 l’Italia è ufficialmente

entrata in recessione.

Nel T4 non è prevista una ripresa dell’attività

economica. Per la prima volta negli ultimi 15 anni,

la crescita annua dell’Italia sarà negativa e

potrebbe restare tale anche nell’esercizio seguente.

Anche se l’Italia registra la più debole

performance fra i paesi della zona euro (molto

probabilmente dopo l’Irlanda), l’ampiezza e la

durata della fase recessiva dovrebbero tuttavia

essere attenuate dal minore indebitamento delle

famiglie e dal fatto che il paese non ha conosciuto

un vero boom immobiliare…

L’Italia è entrata in recessione

Una nuova crisi per l’economia della Penisola…

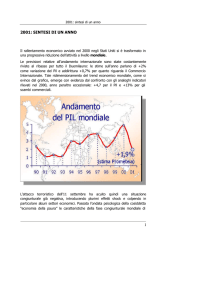

Dopo una contrazione di -0,4% nel T2 2008, la

crescita del PIL italiano registra nel terzo trimestre

una flessione dello 0,5% t/t. Nonostante ciò, tale

debolezza dell’economia non è un dato recente

poiché il Paese aveva già conosciuto un quarto

trimestre negativo nel 2007. La recessione era

dunque latente. L’Italia non aveva registrato ritmi di

crescita così deboli dal 1996 ed è la prima volta dal

2001 che il Paese affronta diversi trimestri successivi

di rallentamento dell’attività (il terzo sugli ultimi

dodici mesi). Il peggioramento della congiuntura

appare quindi sostanziale e l’Italia si rivela, fra i

grandi paesi della zona euro, quello più toccato dal

rallentamento (solo l’Irlanda potrebbe segnalarsi per

risultati ancora peggiori e forse domani Spagna e

Regno Unito).

% %

Italia : Pil

%

1,5

5

4

1,0

3

0,5

2

0,0

1

0

-0,5

-1

-2

-1,0

90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08

Fontce : Istat, CASA

t/t

…colpita dal rallentamento in ogni settore

Nel periodo più recente, anche se le componenti

del PIL non sono ancora note (la pubblicazione

avverrà il 10/12/2008), tutti gli indicatori statistici

ed economici disponibili suggeriscono che la

domanda interna del terzo trimestre sia rimasta in

calo.

Le incertezze e le oscure prospettive del mercato

del lavoro gravano sulla fiducia e sulla capacità di

spesa delle famiglie, le quali preferiscono ridurre gli

acquisti per costituire un risparmio precauzionale (il

tasso di risparmio cresce di un punto rispetto al

2007, passando al 12,4% del reddito disponibile).

L’aumento del servizio del debito e il livello ancora

elevato dell’inflazione (nonostante l’inversione di

tendenza dei prezzi dell’energia) spingono i

consumi ulteriormente verso il basso.

L’attività delle imprese soffre invece del

peggioramento delle loro condizioni finanziarie e

dell’accentuarsi

del

rallentamento

della

congiuntura economica. La produzione industriale

è scesa del 2,1% m/m in settembre (pari a -1,6% nel

T3), per raggiungere il livello più basso degli ultimi

10 anni.

L’attività è in contrazione in tutti i settori e ciò

dovrebbe provocare una crescita del tasso di

disoccupazione; questo fenomeno è già visibile a

livello di grandi imprese, dove i posti di lavoro

tendono a diminuire e dove sono state adottate

misure di cassa integrazione o riduzione dell’orario

di lavoro per far fronte al rallentamento.

A fronte di una riduzione degli ordini e di

prospettive meno incoraggianti in termini di

domanda, le imprese ridimensionano anche i loro

piani di investimento. Su questa situazione pesano

anche le condizioni più restrittive di accesso al

credito (sebbene l’aumento del costo del capitale sia

in qualche modo attenuato dalle recenti riduzioni

dei tassi). I risultati del Bank Lending Survey di

ottobre mostrano infatti che la percezione del

rischio ha condotto le banche a rendere più severi i

criteri di erogazione dei prestiti, in particolare per le

grandi imprese (che, investendo di meno, hanno

minori esigenze di finanziamento). L’irrigidimento

delle condizioni si manifesta attraverso i prezzi

(aumento dei margini, soprattutto per i prestiti più a

rischio) e attraverso criteri non tariffari (altri oneri,

importo dei crediti concessi).

a/a (scala di destra)

Internet : http://www.credit-agricole.com - Economic Research

Florence TOUYA

florence.touya@ credit-agricole-sa.fr

Inoltre, dal secondo trimestre, l’aumento della

domanda sui nuovi mercati di esportazione (i paesi

emergenti) non riesce più a compensare la forte

contrazione sui mercati tradizionali (i partner

europei). L’Italia non può quindi contare sul

contributo delle esportazioni per alleggerire

l’impatto della crisi interna.

Per quanto tempo?

Le prospettive

incoraggianti…

a

breve

termine

sono

poco

Le prospettive per la fine dell’anno non sono

ottimistiche. I risultati delle inchieste sulla fiducia

delle imprese sono a livelli storicamente bassi. Fra

settembre e ottobre, il PMI manifatturiero è passato

da 44,4 a 39,7 e il PMI servizi da 49,4 a 45,7,

mentre la fiducia delle imprese è scesa da 82,7 a

77,7. I dati economici confermano questa

indicazione. La produzione industriale di ottobre

ha subito un ristagno (+0,1% m/m) e l’attività nel

settore auto è nettamente peggiorata (-19% su 12

mesi). Le prospettive per i prossimi mesi restano

incerte, con una diminuzione degli ordini delle

imprese (-2,8% in ottobre), in linea con la debolezza

della domanda.

Sulla base dei primi tre trimestri dell’anno e delle

informazioni di cui disponiamo attualmente, l’Italia

conoscerà nel 2008 una crescita annua negativa.

Non ci aspettiamo una ripresa significativa a breve

termine, al punto che non è da escludere il rischio

di una crescita negativa del PIL anche nel 2009.

…ma emerge qualche fattore positivo

L’Italia appare come uno dei paesi europei più

toccati dai recenti fenomeni negativi (crisi

finanziaria, choc petrolifero…), che hanno messo

allo scoperto le sue debolezze strutturali.

La produttività dell’economia italiana resta

relativamente debole (Spagna ed Italia si

distinguono per i costi unitari del lavoro più elevati

d’Europa) e la sua competitività ha sofferto del forte

apprezzamento dell’euro e dell’esplosione dei

prezzi delle materie prime nell’anno trascorso.

Anche se sono state intraprese iniziative per

liberalizzare il settore dei servizi in generale e

quello della distribuzione in particolare, la

concorrenza sembra ancora insufficiente, con

ovvie conseguenze sul potere d’acquisto delle

famiglie. L’inflazione sui prodotti di consumo

corrente ha raggiunto livelli molto elevati e le

tensioni sui prezzi sono state forti1 (in parte a causa

della lunghezza del processo di aggiustamento,

lungo la catena di formazione dei prezzi). A questo

scopo sono stati conclusi dei patti con alcune filiere

(razionalizzazione della filiera agro-alimentare,

N° 117 – 19 Novembre 2008

negoziati con i produttori di pasta per una

trasmissione più rapida sui prezzi al consumo del

calo dei prezzi dei prodotti agricoli).

Tenuto conto dei ridotti margini di manovra del

bilancio statale, la possibilità di condurre politiche

di rilancio anticicliche resta soggetta a vincoli. La

crisi congiunturale influenzerà inevitabilmente gli

equilibri delle finanze pubbliche. Nonostante gli

sforzi di risanamento realizzati in tempi recenti, la

contrazione delle entrate fiscali e il probabile

incremento della spesa sociale aggraveranno il

deficit pubblico e condurranno ad un ulteriore

peggioramento del rapporto debito pubblico / PIL.

Nonostante ciò, per far fronte al significativo

deterioramento dell’economia, il governo ha deciso

di attuare un piano di rilancio di 80 Md€ (pari ad

un po’ più del 6% del PIL). La metà di questa

somma proverrà da fondi europei e sarà destinata

all’ambiente, alla ricerca e allo sviluppo. L’altra metà

sarà suddivisa fra investimenti in infrastrutture,

misure di sostegno fiscale alle imprese (relative

all’IVA e alla proroga di determinati premi o

deduzioni), aiuti alle famiglie (per un importo non

determinato) e almeno 10 Md€ destinati gli

investimenti autostradali.

È tuttavia opportuno mettere queste notizie nella

giusta prospettiva. Anche se l’Italia sembra fra i

paesi più toccati dalla crisi, la fase recessiva

potrebbe in fin dei conti essere meno forte, meno

violenta che in altri paesi in cui l’esposizione delle

famiglie e del settore immobiliare è stata eccessiva.

Nel decennio scorso, la Penisola ha indubbiamente

conosciuto un’espansione del settore immobiliare

ma questa è rimasta circoscritta entro limiti giudicati

ragionevoli (in Italia, i prezzi sono aumentati del

104%, mentre crescevano del 151% in Francia, del

195% in Spagna e del 202% in Gran Bretagna). La

crescita italiana, non essendo stata sovralimentata

dal dinamismo del mercato immobiliare, non

dovrebbe subire il contraccolpo dell’inversione di

tendenza di questo settore (in termini di

disoccupazione,

di

riduzione

del

valore

patrimoniale...). Il minor livello di indebitamento

delle famiglie è anche tale da relativizzare gli

effetti recessivi dell’indebolimento dell’attività

economica in corso (il rapporto mutui/PIL è pari a

solo il 17,3%, contro il 34,6% in Francia, il 39,9%

in Germania e il 59,2% in Spagna).

La progressiva ristrutturazione dell’industria

italiana, con il suo riposizionamento su segmenti di

alta qualità e la crescente internazionalizzazione,

dovrebbe permettere di contenere per qualche

tempo la fase negativa. Il calo registrato dall’euro nei

confronti del dollaro rappresenta un ulteriore fattore

di eventuale sostegno all’esportazione. Infine,

contrariamente alle precedenti crisi che hanno

segnato la storia economica italiana (il 1975 e il

1993 sono gli ultimi due anni di crescita negativa in

2

Florence TOUYA

florence.touya@ credit-agricole-sa.fr

senso stretto vissuti dal Paese), questo episodio è

soprattutto di tipo congiunturale, legato a fattori

esterni che, dissipandosi, dovrebbero permettere

all’Italia di tornare su binari di crescita finalmente

normali.

1

L’Italia conserva un differenziale positivo d’inflazione rispetto

alla zona euro: l’inflazione è diminuita dal 4,2% al 3,6% fra

agosto ed ottobre, mentre è passata dal 3,8% al 3,2% per la zona

euro.

Crédit Agricole S.A. — Direzione degli studi economici

75710 PARIS Cedex 15 — Fax: +33 1 43 23 58 60

Direttore responsabile: Jean-Paul Betbèze

Segreteria di redazione: Fabienne Pesty

Contatto: [email protected]

Sito web: http://www.credit-agricole.com - Etudes Economiques

Sottoscriva alle nostre pubblicazioni on-line e gratis

La presente pubblicazione riflette le opinioni di Crédit Agricole S.A. alla data della sua diffusione, salvo menzione contraria (collaboratori

esterni). Tali opinioni possono subire modifiche in qualsiasi momento, senza alcun preavviso, e sono espresse a titolo puramente informativo. Le

informazioni contenute nella pubblicazione e le analisi in essa sviluppate non costituiscono in nessun caso un’offerta di vendita o una

sollecitazione commerciale e non impegnano in alcun modo la responsabilità di Crédit Agricole S.A., di una delle sue filiali o di una Caisse

Régionale. Crédit Agricole S.A. non garantisce l’esattezza e l’esaustività delle opinioni contenute nella pubblicazione, né le fonti a partire dalle

quali sono state ottenute le sue informazioni, sebbene tali fonti d’informazioni siano considerate affidabili. Né Crédit Agricole S.A., né una delle

sua filiali o una Caisse Régionale, non possono pertanto essere considerate responsabili per la divulgazione o l’utilizzo delle informazioni

contenute in questa pubblicazione.

N° 117 – 19 Novembre 2008

3