1

INTRODUZIONE

LA MANCATA CRESCITA DELL’ITALIA

Il dibattito sulla mancata crescita (o “declino”)

dell’economia italiana si arricchisce di sempre

nuove analisi; …mancano solo i rimedi! Per

capire i termini del problema, merita rileggere le

“Considerazioni Finali” del Governatore Fazio

presentate all’Assemblea del 31 maggio 2001:

quella diagnosi è ancora valida oggi, e ci aiuta

anche a capire perché quattro anni siano passati

invano.

L’analisi di Fazio era infatti correttamente

centrata sulla perdita di competitività

dell’economia italiana, dovuta non solo

all’andamento non favorevole di costi e prezzi,

ma anche all’inadeguata risposta dell’offerta alla

composizione della domanda, ed alla limitata

presenza di beni ad alta tecnologia. Era

sottolineata la necessità di rimuovere le rigidità e

le carenze strutturali le cui conseguenze negative

erano accentuate dall’avvio della moneta unica.

Erano elencate come prioritarie sia l’attrazione

di capitali internazionali per lo sviluppo di

settori innovativi (era esplicitamente menzionata

la nuova economia) sia un insieme di riforme

volte ad aumentare l’efficienza del settore

pubblico.

La conclusione di Fazio riferita ai progressi

realizzati nel secondo dopoguerra, colpì la

fantasia dei giornalisti: “Quel miracolo

economico (sic!) può essere ripetuto. Possiamo e

dobbiamo realizzarlo”. Nei giorni successivi,

prevalse l’interpretazione favorevole al nuovo

Governo (si era votato il 13 maggio e Fazio

parlava il 31!): un nuovo miracolo economico

era in arrivo……

Ciò che abbiamo visto in questi anni non è

proprio stato un miracolo! Ben poco essendo

stato fatto per aumentare la produttività e quindi

la competitività dell’economia italiana, non c’è

stata la crescita della produzione, mentre anche

un po’ di maggior domanda interna veniva

sempre più soddisfatta da importazioni.

Per spiegare la mancata crescita dell’Italia, ci è

stata invece offerta una lunga lista di

“colpevoli”: dalle Torri Gemelle allo scandalo

Enron, dal fallimento dell’Argentina alla guerra

in Iraq, e ancora all’apprezzamento dell’Euro. In

realtà, la nostra perdita di competitività non è

attribuibile ai tanti shocks esterni che hanno

semmai agito dal lato della domanda mentre i

nostri erano, e sono, evidenti problemi di offerta.

Ed anche dal lato della domanda, è ovvio che il

nuovo contesto Euro in cui (dal 1999!) ci

troviamo, renderebbe meno efficaci quelle

politiche di reflazione che non possono

comunque superare quanto formalmente vietato

dal Patto europeo di stabilità. Se potessimo

dimostrare che si tratta di shock simmetrici (che

colpiscono noi come gli altri Paesi della zonaEuro), vi sarebbe ragione per una comune

politica europea. Ma anche questo aspetto è

controverso, perché all’interno della zona-Euro è

molto aumentata la varianza tra la performance

dei vari paesi e quella italiana è

sistematicamente la peggiore Né ci consola

molto sapere che anche l’economia tedesca –

che resta il nostro primo mercato di esportazione

– ha un andamento mediocre!

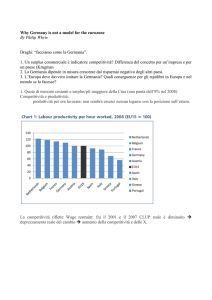

2

Produttività del lavoro*

L’analisi svolta in questi anni dalla Banca

d’Italia ha continuamente riproposto la necessità

di interventi strutturali volti a recuperare

competitività: è ormai l’esperienza di un

decennio che ne dà conferma. E’ infatti da metà

anni ’90 che la crescita della produttività

accelera negli Stati Uniti e rallenta fortemente in

Italia (e in Germania).

Ita

Ger

Usa

2,5

2,0

1,5

1,0

0,5

Cosa abbiamo di simile alla Germania, e di

diverso dagli Stati Uniti, che da dieci anni frena

la nostra crescita? Se non si risponde a questa

domanda, i rimedi non li troveremo mai.

0

1990

1995

2000

Variazioni % medie annue su un periodo mobile di sei

* Pil per occupato