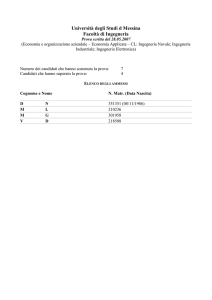

UNIVERSITÀ DEGLI STUDI DI BERGAMO

Facoltà di Ingegneria

Corso di Economia e Organizzazione Aziendale

prof.ssa Maria Sole Brioschi

TAN, TAE e TAEG

DLP-L Addendum

Corso 20085 – Corso di Laurea Triennale in Ingegneria Edile – Anno Accademico 2012/2013

TAN, TAE e TAEG

Economia e Organizzazione Aziendale

A.A. 2012/ 2013

Matematica finanziaria

pagina 2

Università degli Studi di Bergamo

Facoltà di Ingegneria

Tasso annuo nominale e tasso annuo effettivo (1)

• Tasso Annuo Nominale (TAN) e Tasso Annuo Effettivo (TAE)

I tassi di interesse sono solitamente indicati su base annua, ma la

liquidazione degli interessi può avvenire più di una volta all’anno e quindi

restituire un interesse effettivo (TAE) diverso da quello nominale (TAN)

• Esempio

– Si considerino le condizioni contrattuali offerte da due istituti bancari

diversi per l’apertura di un conto corrente

– La banca A offre queste condizioni : tasso attivo r del 4% con

liquidazione degli interessi annuale

– La banca B offre lo stesso tasso ma con liquidazione degli interessi

semestrale

– Si ipotizzi di depositare € 100 in due c/c aperti presso le due banche

Fonte: “Finanziare le risorse dell’impresa”, Giudici

Economia e Organizzazione Aziendale

A.A. 2012/ 2013

Matematica finanziaria

pagina 3

Università degli Studi di Bergamo

Facoltà di Ingegneria

Tasso annuo nominale e tasso annuo effettivo (2)

– Nel primo caso dopo un anno sarà possibile liquidare il conto ritirando

€ 104

– Nel secondo caso, invece, sarà possibile ritirare già dopo sei mesi la

frazione degli interessi relativa al primo semestre – e cioè € 2 (la metà

degli interessi pari al 4%) – mentre a fine anno saranno liquidati sul

conto anche gli interessi relativi al secondo semestre (altri € 2) più il

capitale iniziale

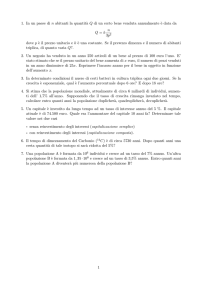

104

102

2

t=0

100

t=1

t=0

t=1/2 t=1

100

Banca A

Banca B

– Calcoliamo i rendimenti effettivi TAE A e TAE B offerti dalle due banche

Fonte: “Finanziare le risorse dell’impresa”, Giudici

Economia e Organizzazione Aziendale

A.A. 2012/ 2013

Matematica finanziaria

pagina 4

Università degli Studi di Bergamo

Facoltà di Ingegneria

Tasso annuo nominale e tasso annuo effettivo (3)

– Esse devono soddisfare le seguenti relazioni

–

100 =

–

100 =

104

1 + TAE A

2

(1 + TAE B )1 / 2

da cui TAE A = 4%

+

102

1 + TAE B

da cui TAE B = 4,04%

– La seconda banca offre dunque condizioni migliori. Infatti, il tasso di

rendimento annuale del 4% con interessi composti ogni 6 mesi

corrisponde ad un rendimento implicito del 4,04%

– Allo stesso risultato potremmo arrivare ipotizzando, nel caso del conto

aperto presso la banca B, di non incassare gli interessi pagati dopo 6

mesi, ma di lasciarli sul conto, e ritirare il montante alla scadenza

successiva

Fonte: “Finanziare le risorse dell’impresa”, Giudici

Economia e Organizzazione Aziendale

A.A. 2012/ 2013

Matematica finanziaria

pagina 5

Università degli Studi di Bergamo

Facoltà di Ingegneria

Tasso annuo nominale e tasso annuo effettivo (4)

– In tal caso, gli interessi maturati dopo 6 mesi (€ 2) genereranno a loro

volta interessi, pari a € 0,04, ovvero il 4% di € 2 diviso 2 (visto che

rimangono sul conto solo per altri 6 mesi)

2+2+0,04+100

2

t=0

t=1/2

100

t=1

Banca B

– Seguendo questa strategia, il rendimento effettivo TAE B sarà pari a

– 100 = 104,04

1 + TAE B

da cui ancora TAE B = 4,04%

Fonte: “Finanziare le risorse dell’impresa”, Giudici

Economia e Organizzazione Aziendale

A.A. 2012/ 2013

Matematica finanziaria

pagina 6

Università degli Studi di Bergamo

Facoltà di Ingegneria

Tasso annuo nominale e tasso annuo effettivo (5)

• La lezione è che non si possono confrontare direttamente tassi di interesse

con diversi regimi di capitalizzazione, anche se relativi alla stessa scadenza

• Inoltre, da quest’ultimo esempio si vede chiaramente che il metodo

dell’attualizzazione dei flussi di cassa ipotizza implicitamente il

reinvestimento dei flussi di cassa intermedi alle stesse condizioni

contrattuali di remunerazione … altrimenti non avrebbe alcun valore

percepire un flusso finanziario prima della scadenza. E’ necessario quindi

individuare un TAE che renda confrontabili i diversi regimi di

capitalizzazione

• In generale, componendo m volte all’anno con un TAN pari a r, si ha

TAE = (1 + r/m)m – 1

TAN = r = m * [ (1 + TAE)1/m - 1 ]

Economia e Organizzazione Aziendale

A.A. 2012/ 2013

Matematica finanziaria

pagina 7

Università degli Studi di Bergamo

Facoltà di Ingegneria

Tasso annuo nominale e tasso annuo effettivo (6)

• Esempio

Se il TAN = 10%, si ottiene con

–

Composizione semestrale

TAE = (1 + 0,1/2)2 – 1 = 10,25%

– Composizione mensile

TAE = (1 + 0,1/12)12 - 1= 10,47%

– Composizione settimanale

TAE = (1 + 0,1/52)52 - 1= 10,51%

• Esempio

Se ad un prestito è associato un TAN del 16%, qual è il tasso annuo effettivo

con rimborsi su base semestrale?

TAE = (1 + r/m)m – 1 = (1 + 0,16/2) 2 – 1 = 0,1664 o 16,64%

Economia e Organizzazione Aziendale

A.A. 2012/ 2013

Matematica finanziaria

pagina 8

Università degli Studi di Bergamo

Facoltà di Ingegneria

Tasso annuo nominale e tasso annuo effettivo globale (1)

• La necessità di definire un ‘rendimento equivalente’ per confrontare diversi

finanziamenti con diverso regime di capitalizzazione degli interessi ha

spinto la Commissione Europea a rendere obbligatoria la pubblicazione del

tasso annuo effettivo globale (TAEG), in contrapposizione al TAN, ogni

qual volta venga proposto un finanziamento

• Il TAN corrisponde al tasso di interesse semplice, mentre il TAEG è un

tasso effettivo che tiene conto non solo

– della composizione degli interessi, ma anche

– delle spese accessorie (come ad esempio diritti e spese di apertura

pratica) che gravano sul consumatore

Economia e Organizzazione Aziendale

A.A. 2012/ 2013

Matematica finanziaria

pagina 9

Università degli Studi di Bergamo

Facoltà di Ingegneria

Tasso annuo nominale e tasso annuo effettivo globale (2)

• Esempio

Si calcoli il TAEG di un finanziamento per l’acquisto di un motorino pari a

€ 2.500 su 5 anni, rimborsabili con rate trimestrali costanti. Il TAN è pari al

5% e le spese accessorie per avviare la pratica sono pari a € 20

– Se non ci fossero spese accessorie, il finanziamento (in base alle formule

precedenti) comporterebbe un TAE pari a

4

TAN

TAE = 1 +

− 1 = 5,0945%

4

– La rata trimestrale R comprenderà una quota-parte relativa al

pagamento degli interessi e una quota-parte relativa alla restituzione

del finanziamento : essa dovrà soddisfare la relazione

5

2500 =

t =1 / 4 step1 / 4

Valore del finanziamento erogato

R

∑ (1 + TAE )

t

da cui R = € 142,051

Somma dei flussi di pagamento trimestrali attualizzati al TAE

Fonte: “Finanziare le risorse dell’impresa”, Giudici

Economia e Organizzazione Aziendale

A.A. 2012/ 2013

Matematica finanziaria

pagina 10

Università degli Studi di Bergamo

Facoltà di Ingegneria

Tasso annuo nominale e tasso annuo effettivo globale (3)

– Per calcolare il TAEG è sufficiente individuare il tasso che soddisfa la

seguente relazione

2500 − 20 =

5

R

∑ (1 + TAEG )

t =1 / 4 step1 / 4

t

– In pratica, il finanziamento al netto delle spese accessorie deve essere

uguale al valore attuale delle rate future corrisposte ad ogni trimestre

per i prossimi 5 anni, attualizzato al costo effettivo globale del capitale

– Facendo i conti si ottiene un TAEG = 5,429%

– Si noti che è TAEG (> TAE) > TAN per il doppio effetto della

composizione anticipata degli interessi e delle spese accessorie al

finanziamento

Fonte: “Finanziare le risorse dell’impresa”, Giudici

Economia e Organizzazione Aziendale

A.A. 2012/ 2013

Matematica finanziaria

pagina 11

Università degli Studi di Bergamo

Facoltà di Ingegneria