L'analisi volumi – costi – risultati

Lucidi a cura di Alessandro Zattoni

Università Parthenope

L'analisi volumi - costi - risultati

L'analisi costi - volumi - risultati

Uno dei principali modelli per l’analisi di problemi di natura operativa

è quello dell’analisi volumi-costi-risultati (VCR) o Break-Even

Analysis (BEP) che consente di rispondere alle seguenti domande:

– Qual è il volume di vendita o di fatturato necessario per ottenere un

risultato della gestione caratteristica positivo?

– Come varia la redditività della gestione caratteristica al variare dei

volumi di produzione e vendita?

– Quali effetti produce sulla redditività della gestione caratteristica la

decisione di internalizzare o esternalizzare determinate attività?

Il modello VCR illustra e misura la relazione esistente tra il volume di

produzione e vendita e il livello dei costi e dei ricavi dell’azienda.

1

L'analisi volumi - costi - risultati

L'analisi costi - volumi - risultati

Ricavi

Ricavi

Costi

Costi totali

Area di utile

Costi variabili

Area di

perdita

Costi fissi

Punto di pareggio

Volume di

vendita

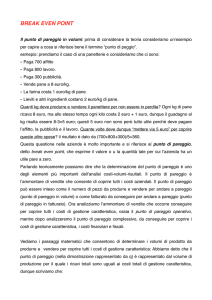

Il punto di pareggio (break even point) è il volume di vendita per il quale i

ricavi coprono esattamente tutti i costi della gestione caratteristica.

L'analisi volumi - costi - risultati

Il punto di pareggio

La formula per il calcolo del punto di pareggio può essere ottenuta partendo

dall’uguaglianza ricercata tra ricavi e costi totali della gestione caratteristica.

1) Ricavi = Costi Totali

2) Ricavi = Costi Fissi + Costi Variabili

3) Prezzo unitario x Q.tà = Costi Fissi + (costo variabile unitario x Q.tà)

4) Q.tà x (prezzo unitario – costo variabile unitario) = Costi Fissi

5) Q.tà di pareggio = Costi Fissi / (prezzo – costo variabile unitario)

Dove:

(prezzo – costo variabile unitario) = margine di contribuzione unitario

2

L'analisi volumi - costi - risultati

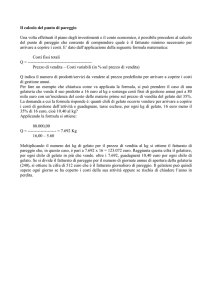

Il fatturato di pareggio

La quantità di pareggio non ha significato per le aziende multiprodotto

per cui non è possibile individuare un prodotto medio rappresentativo.

Il punto di pareggio viene dunque calcolato in valore, cioè come

fatturato necessario per raggiungere il pareggio dato un certo mix di

vendita.

1) Q x p = [Costi Fissi / (p – cvu)] x p

2) Fatturato di pareggio = [CF / (p – cvu) / p]

Dove:

(p – cvu) / p = mdc % (margine di contribuzione percentuale)

L'analisi volumi - costi - risultati

Il rischio operativo

Il rischio operativo di un’impresa è espresso dalla volatilità dei

risultati reddituali in relazione al variare dei volumi di produzione e

vendita.

Il rischio operativo di un’impresa dipende da:

– il livello del punto di pareggio;

– il grado di elasticità operativa (grado di flessibilità o rigidità

della struttura di costo).

Il rischio operativo è legato al livello dei costi fissi e al margine di

contribuzione unitario.

3

L'analisi volumi - costi - risultati

Il rischio operativo

Il rischio operativo di un’impresa può essere misurato da:

– il margine di sicurezza: esprime la riduzione di fatturato che l’impresa

è in grado di sopportare prima di registrare delle perdite nella gestione

caratteristica;

– il grado di leva operativa: misura la variazione % del reddito operativo

a fronte di una determinata variazione % del fatturato.

1) Margine di sicurezza = Fatturato – Fatturato di pareggio

2) Margine di sicurezza % = (Fatturato – Fatturato di pareggio) / Fatturato

3) Grado di leva operativa = Margine di contribuzione/Reddito operativo

L'analisi volumi - costi - risultati

Il grado di leva operativa: un esempio

azienda A

Grado di leva

operativa

azienda B

azienda C

1

2

3

% Fatturato (1)

2%

2%

2%

%

2%

4%

6%

% Fatturato (2)

3%

3%

3%

%

3%

6%

9%

% Fatturato (3)

10%

10%

10%

%

10%

20%

30%

Reddito

operativo (1)

Reddito

operativo (2)

Reddito

operativo (3)

La leva operativa è al contempo espressione della vulnerabilità

economica e della potenzialità economica dell’azienda.

4

L'analisi volumi - costi - risultati

Il grado di leva operativa

E’ preferibile un grado di leva operativa alto o basso?

… DIPENDE …

tira

OK

MERCATO

OK

non tira

alta

GRADO DI LEVA OPERATIVA

bassa

L'analisi volumi - costi - risultati

L'analisi per ASA

Per le imprese che operano in più Aree Strategiche d’Affari (ASA)

l’analisi economico-finanziaria deve essere condotta oltre che a livello

complessivo aziendale a livello di singola ASA.

In altre parole, oltre a cercare di capire qual è il contributo delle diverse

gestioni alla formazione del reddito netto (“spaccatura verticale” del

Conto Economico) è utile analizzare il contributo delle diverse ASA alla

formazione del reddito operativo della gestione caratteristica

(“spaccatura orizzontale” del Conto Economico).

5

L'analisi volumi - costi - risultati

L'analisi per ASA

TOT.

ASA A ASA B

1) RICAVI

100

60

40

2) COSTI VARIABILI

60

35

25

3) MARGINE DI CONTRIBUZIONE DI I LIVELLO (1-2)

40

25

15

4) COSTI FISSI SPECIFICI

15

10

5

15

10

5) MARGINE DI CONTRIBUZIONE DI II LIVELLO (3-4)

25

6) COSTI FISSI COMUNI

15

7) REDDITO OPERATIVO GESTIONE CARATT. (5-6)

10

- Costi fissi specifici: sono costi legati specificatamente all’insieme di

combinazioni prodotto/mercato/tecnologia che fanno parte di una stessa ASA

(es. magazzino dedicato, linea di produzione dedicata, responsabile

commerciale dedicato, etc.).

- Costi fissi comuni: sono costi non scindibili per ASA (es. personale

amministrativo, pubblicità istituzionale, etc.).

L'analisi volumi - costi - risultati

L'analisi di sensitività

Lo scopo generale dell'analisi di sensitività (what if) è quello di misurare

le variazioni dei risultati economici al modificarsi di una o più variabili,

ferme restando tutte le altre.

L'analisi di sensitività del reddito operativo può limitarsi a considerare

solo le variazioni delle classi di valori accolte nel bilancio.

In particolare, è possibile identificare alcuni coefficienti di sensibilità

che indicano la variazione percentuale subita dal reddito operativo a

seguito del mutamento di una o più voci del conto economico:

coefficiente di sensibilità = % variazione reddito operativo

% variazione fattore rilevante

il coefficiente è uguale a = componente del reddito operativo

reddito operativo

6

L'analisi volumi - costi - risultati

L'analisi di sensitività: un esempio

Conto economico

Ricavi

Consumi

Costi accessori di acquisto

Provvigioni

Trasporti di vendita

Spese generali

Stipendi e oneri

Manutenzione ordinaria

Pubblicità e promozione

Reddito Op. Gest. Caratt.

22.807

13.593

1.309

1.241

780

920

1.260

103

953

2.174

Coeff.

10,49

6,25

0,6

0,57

0,36

0,42

0,58

0,05

0,44

L'analisi volumi - costi - risultati

Le determinanti del ROGC

La metodologia di costruzione di uno schema ad hoc per analizzare i

flussi reddituali e finanziari generati da un'ASA è articolabile nelle

seguenti fasi:

A. riclassificazione del conto economico;

B. prima identificazione delle determinanti del margine di

contribuzione complessivo;

C. individuazione delle variabili di volume e di mix;

D. individuazione delle variabili determinanti i margini di

contribuzione unitari;

E. rappresentazione dello schema ad hoc complessivo;

F. individuazione delle variabili chiave.

7

L'analisi volumi - costi - risultati

Le determinanti del ROGC

Segmento di mercato * Quota di mercato

oppure

Capacità produttiva * Grado di utilizzo

Prezzo di vendita - Costo variabile unitario

Quantità * Margine di contribuzione unitario

Margine di contribuzione lordo ASA - Costi fissi specifici ASA

MdC semilordo ASA 1 + MdC semilordo ASA2 + MdC semilordo ASA n

Politica

Margine di contribuzione complessivo - Costi fissi comuni Struttura

ROGC

Ammortamenti

8