caricato da

common.user1780

Garanzie Reali: Privilegi, Pegno e Ipoteca - Diritto Privato

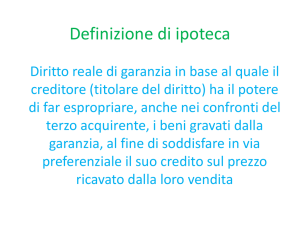

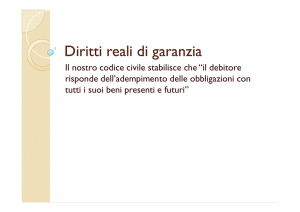

LE GARANZIE REALI. I privilegi. Il privilegio è un titolo di prelazione che la legge riconosce al creditore in considerazione della particolare natura o causa del credito. Determinati crediti, per motivi di particolare considerazione sociale (crediti per alimenti), o perché derivanti da spese sostenute nell'interesse comune (spese di esecuzione iniziata da uno dei creditori), oppure perché concernono l'interesse dello Stato (tributi), sono privilegiati, nel senso che vanno pagati prima degli altri. La legge consente che clausole di prelazione possano essere previste anche dall’autonomia negoziale, e in tal caso si utilizza, più propriamente, la definizione di prelazione convenzionale. Il termine privilegio, invece, indica il favore accordato dalla legge ad alcuni crediti in base allo scopo pratico e/o alla giustificazione economica del credito stesso. Tale favore si manifesta nella costituzione di un rapporto tra tali crediti e talune categorie di beni mobili o immobili tanto che, in caso di inadempimento, è la legge stessa a consentire che tali beni possano essere aggrediti da alcune categorie di creditori. I privilegi sono accordati dalla legge e non nascono da atti di autonomia (salvi casi eccezionali in cui la legge subordini la costituzione del privilegio all’accordo). Proprio in funzione delle loro caratteristiche (tra cui la fonte legale), per tali cause di prelazione non è previsto, salvi casi specifici, un meccanismo di pubblicità (invece, quest’ultima è essenziale nel caso dell’ipoteca e di regola si attua naturalmente, mediante spossessamento, nel caso del pegno). I privilegi, ai sensi dell’art. 2746 c.c. sono generali o speciali a seconda che cadano su tutti i beni mobili del debitore oppure su determinati beni mobili o immobili. Sul piano dell’efficacia, il privilegio si distingue nettamente dal pegno e dall’ipoteca poiché non attribuisce al suo titolare il diritto di sequela e non può essere esercitato, salve speciali situazioni, in pregiudizio dei diritti dei terzi: in sostanza, il privilegio può essere esercitato solo se i beni si trovano nel patrimonio del debitore. Privilegi generali su beni mobili. Il privilegio generale ha ad oggetto solo beni mobili e, precisamente, l’intero patrimonio mobiliare del debitore, ed è stabilito per varie categorie che comprendono figure disparate tra loro. Tra le ipotesi più significative, vi sono quelle previste dall’art. 2751bis che riguardano in generale i crediti nascenti dall’attività lavorativa; dal lavoro subordinato anche a titolo di danno sia per licenziamento illegittimo che per mobbing, gli onorari dei professionisti per gli ultimi 2 anni di attività, le provvigioni derivanti da rapporti di agenzia, i crediti derivanti da rapporti agrari, quelli dell’impresa artigiana, delle società cooperative e delle imprese fornitrici di lavoro temporaneo. L’art. 2752 riguarda invece i crediti erariali sia dello stato e sia degli enti locali: di recente la disposizione è stata novellata estendendo il privilegio anche alle sanzioni ed a prescindere dalla loro iscrizione a ruolo nell’anno corrente o precedente a quello di intervento nella procedura esecutiva. Dall’analisi degli artt. 2751-2754 c.c. si può comunque trarre come ratio della categoria la funzionalizzazione di queste disposizioni alla protezione di interessi di natura sostanzialmente generale. Privilegi speciali su beni mobili. La categoria dei privilegi speciali su beni mobili riguarda particolari categorie di credito, e come tutti i privilegi, non ha necessità di trascrizione; fa eccezione alla regola l’art. 762 che, in tema di vendita di macchine con patto di riservato dominio, subordina il privilegio (di efficacia triennale) alla trascrizione dei documenti da cui risultano la vendita ed il credito nel registro previsto dall’art. 1524, costituito presso la cancelleria del Tribunale nella cui giurisdizione è collocata la macchina. Ai sensi dell’art. 2747 c.c., il privilegio speciale sui beni mobili può essere esercitato anche in pregiudizio dei diritti acquistati dai terzi dopo il sorgere del credito, ove permanga la situazione cui il privilegio è subordinato. Privilegi speciali su beni immobili. I privilegi speciali su immobili consistono in preferenze accordate a crediti che, nella maggior parte dei casi, hanno un rapporto diretto con il bene perché sorti a seguito di vicende riguardanti il cespite sul quali gravano. Ad es., nel caso di vendita forzata di un bene immobile, il ricavato deve essere destinato al pagamento delle spese sostenute per gli atti conservativi, per l’espropriazione del bene o per il compimento di atti riguardanti l’interesse comune dei creditori: questi ultimi, pertanto, potranno rivalersi sul residuo. Di particolare interesse sono i privilegi speciali per la mancata esecuzione di contratti preliminari di vendita di beni immobili da esercitare sul bene oggetto del contratto; la norma posta a protezione del promissario acquirente attribuisce a costui privilegio speciale per i crediti restitutori verso il promissario alienante, conseguenti alla risoluzione del preliminare. L’operatività del privilegio è sottoposta ad una duplice condizione: da un lato, all’atto della risoluzione del contratto non deve essere cessato l’effetto della trascrizione del preliminare (a meno che, il creditore non abbia agito con domanda di risoluzione, provvedendo alla sua trascrizione), effetto che ha durata triennale; d’altro lato, il privilegio cede dinanzi ai mutui fondiari ed ai creditori ipotecari a garanzia di finanziamento dell’intervento edilizio. La disciplina dei privilegi speciali è chiusa dall’art. 2776 che prevede una serie di preferenze accordate a crediti che non sono legati a vicende del singolo immobile (es. i crediti per trattamento di fine rapporto che già godono di privilegio generale sui beni mobili, qualora non siano già stati soddisfatti, sono preferiti sul ricavato della vendita dei beni immobili, rispetto ai crediti chirografari). Ordine dei privilegi. In linea generale si può dire dire che il pegno prevale sul privilegio speciale (beni mobili) e che il privilegio speciale su beni immobili vale sull’ipoteca (art. 2748). Con riferimento ad entrambe le ipotesi non mancano eccezioni che riguardano la priorità di crediti per spese di giustizia, conservative ed espropriative che sono in ogni caso preferite (art. 2777), nel caso in cui legge speciali dispongano privilegi speciali, essi sono in ogni casi di rango successivo ai crediti per spese di giustizia, etc. Diritti reali di garanzia. Il pegno e l’ipoteca sono quegli istituti mediante i quali determinati beni mobili (nel caso del pegno) oppure determinati beni immobili, nobili registrati od altri diritti espressamente previsti (nel caso dell’ipoteca) vengono vincolati al soddisfacimento del credito oggetto di garanzia: essi sono ascritti, tradizionalmente, alla categoria dei diritti reali di garanzia. Pegno e ipoteca danno vita ad un rapporto accessorio rispetto a quello principale caratterizzato dalla specialità: l’accessorietà emerge dalla reazione delle vicende che riguardano l’obbligazione principale su quella di garanzia: l’estinzione della prima, infatti, determina l’automatica estinzione anche della seconda, mentre le modificazioni soggettive attive dell’una non incidono sull’altra e quindi sul rapporto di garanzia, proprio perché resta in vita quello principale. Per specialità si intende il diritto di garanzia riguarda sempre bene determinati individualmente (specialità quanto all'oggetto) e che esso è collegato sempre ad un credito determinato per un importo determinato (specialità quanto al credito). Grazie all'attribuzione del pegno o dell'ipoteca, il creditore è collocato in una posizione di vantaggio perché viene sottratto al principio di par condicio espresso dall'art. 2741. Infatti, il creditore, ipotecario o pignoratizio, che non ha ricevuto l'adempimento dell'obbligazione garantita potrà aggredire direttamente il bene facendolo vendere, potendo così soddisfarsi sul ricavato; agli altri creditori sarà destinato l'eventuale avanzo mentre, se il ricavato non fosse sufficiente a soddisfare il credito garantito, la parte residua di questo sarà soddisfatta secondo le regole generali (cioè diverrà credito chirografario). La natura reale del diritto di pegno ed ipoteca comporta la piena opponibilità della garanzia al terzo acquirente del bene: la costituzione del pegno o dell'ipoteca non priva il proprietario del potere dispositivo, né incide sulla circolazione del bene, ma comporta che quest'ultima avviene con il peso derivante dalla garanzia. Quindi, il bene sottoposto a pegno o ipoteca potrà essere venduto, e quello oggetto di ipoteca anche costituito in usufrutto, concesso in locazione o in comodato ma, in caso di adempimento dell'obbligazione principale, il creditore potrà aggredirlo mediante pignoramento e procedere su di essi esecutiva indipendentemente dall’appartenenza sul bene a terzi o dall'esistenza di diritti altrui sul medesimo bene. Tali caratteristiche, e in particolare il requisito dell'opponibilità, richiedono una forma di pubblicità dell'evento: infatti, solo in presenza di conoscenza o conoscibilità del peso da parte del terzo potrà operare l'opponibilità. L’esigenza di pubblicità viene soddisfatta, nel caso dell’ipoteca, mediante iscrizione, e ciò attraverso una pubblicità costitutiva che si attua con l’annotazione del titolo dell'ipoteca nei pubblici registri immobiliari oppure nei registri dei beni mobili registrati. La medesima esigenza è soddisfatta, nel caso del pegno, attraverso il cd. spossessamento, e cioè mediante l'attribuzione al creditore pignoratizio della detenzione del bene. Il pegno. Il pegno (artt. 2784-2807 c.c.) è una causa legittima di prelazione che consente al creditore garantito di potersi soddisfare, sul bene oggetto del pegno, con preferenza rispetto ad altri creditori. Esso si costituisce su cose mobili di proprietà del debitore o appartenenti a terzi. Il diritto di pegno presenta i seguenti caratteri: - immediatezza, in quanto per il loro esercizio non occorre la cooperazione di alcun soggetto; - assolutezza, essendo opponibile erga omnes; il creditore, cioè, ha il diritto, nei confronti di tutti i consociati, a non vedere pregiudicata la propria garanzia; - diritto di sequela, poiché il creditore il potere di soddisfarsi sul bene anche se la proprietà di esso è passata ad altri; - accessorietà, perché il diritto di pegno esiste solo in quanto e fino a quando esiste il credito garantito; - specialità, in quanto può costituirsi solo su beni specifici e determinati; - indivisibilità, poiché si estende all'intero bene e a ogni sua parte, e garantisce l'intero credito. Oggetto del pegno. Oggetto del pegno possono essere beni mobili (eccetto quelli registrati), universalità di mobili, accrediti e altri diritti aventi oggetto beni mobili (art. 2784 c.c.), purché siano beni infungibili (altrimenti ricorrerebbe la figura del pegno irregolare). Il pegno si costituisce mediante un contratto in virtù del quale la cosa oggetto della garanzia viene trasferita al creditore o a un terzo designato dalle parti, con la conseguenza che il debitore (o il terzo datore di pegno) ne perde temporaneamente possesso. Il creditore ha l'obbligo di custodire la cosa e di restituirla quando il credito sia stato interamente soddisfatto. In sede di esecuzione forzata, il creditore può anche chiedere l'assegnazione in pagamento della cosa ricevuta in pegno, fino a concorrenza delle somme dovute (artt. 2798 e 2804 c.c.). La forma del contratto è libera, ma deve essere ad probationem nel caso in cui il credito garantito superi il valore di 2 euro; non si tratta di forma ad substantiam in quanto l’assenza della scrittura non determina l’inesistenza della garanzia, ma ne preclude l’opponibilità agli altri creditori. La rilevanza dello spossessamento è espressa nel principio enunciato nell’art. 2787, secondo il quale la prelazione non può essere fatta valere se la cosa non è rimasta in possesso del creditore o presso il terzo designato. Costituito il pegno, il creditore ha l’obbligo di costudirla e conservarla ma non può né usarla né cederla, se il bene dato in pegno genera frutti il creditore può di norma appropriarsi dei frutti. La funzione di garanzia realizzata mediante il pegno si manifesta se, scaduto il termine per il debitore, l’obbligazione non sia stata adempiuta. In tal caso il creditore dovrà, anzitutto, diffidare il debitore ad adempiere il debito e gli accessori avvertendolo che in difetto procederà alla vendita della cosa pignorata. Compiuto tale atto e trascorsi 5 giorni dall'intimazione senza che sia stata proposta opposizione, il creditore potrà procedere direttamente alla vendita della cosa, sotto il controllo del giudice ed avvalendosi di un pubblico ufficiale da lui scelto o persino direttamente se convenuto dalle parti. È quindi evidente il vantaggio conseguito dal creditore che non è obbligato ad utilizzare il più complesso procedimento di espropriazione forzata e dunque può agire anche se sia privo di titolo esecutivo. Allo stesso procedimento il creditore potrà ricorrere anche in via anticipata, se la cosa data in pegno si deteriora in modo tale da mettere a repentaglio la sua aspettativa di ottenere il soddisfacimento del credito. Il ricavato della vendita sarà assegnato al creditore sino al soddisfacimento della sua pretesa, se sufficiente. Il creditore può anche chiedere che il bene gli sia assegnato il pagamento del debito: si tratta di una fattispecie analoga a quella della dazione in pagamento, fermo restando che nel caso in cui il valore del bene, determinato dal giudice, fosse superiore al credito, il creditore dovrà versare al debitore la differenza. Il ricavato della vendita dovrà essere destinato, prima di tutto, al pagamento delle spese di giustizia. Il pegno di credito. Una particolare figura di pegno è il pegno di credito (artt. 2800 ss.), avente ad oggetto, appunto, un credito. Essa va tenuta distinta da quella in cui oggetto del pegno è un titolo di credito, poiché in questo caso è il documento (cioè una cosa) e non il credito l'oggetto della garanzia. l'atto di costituzione del pegno deve essere notificato al debitore e quest'ultimo deve averlo accettato con altre dita certa ed in mancanza la prelazione non ha luogo. Il creditore pignoratizio deve riscuotere il credito alla scadenza: se a quella data il credito garantito fosse già scaduto, egli tratterrà quanto necessario per il proprio soddisfacimento restituendo l’eventuale supero al debitore; se invece il credito garantito non fosse ancora scaduto, dovrà accantonare la somma riscossa sino alla scadenza del rapporto principale. Il pegno irregolare. Un ulteriore figura di pegno è il pegno irregolare (art. 1851 c.c.), che ha ad oggetto cose fungibili. In base ai principi generali, il creditore acquista la proprietà delle cose consegnate e detenuto, una volta in più dell'obbligazione garantita, a restituire il tantundem eiusdem generis et qualitatis [la stessa quantità (di cose) dello stesso genere]. In caso di inadempimento, invece, il creditore trattiene le cose, salva la restituzione della differenza tra il valore del credito il valore stimato delle cose ricevute in pegno. L'ipoteca. L'ipoteca (artt. 2808 ss. c.c.) è una causa legittima di prelazione concessa dal debitore (o da un terzo) su un bene, a garanzia di un credito, che attribuisce al creditore il potere di espropriare il bene (anche nei confronti del terzo acquirente: cd. diritto di seguito) e di essere soddisfatto con preferenza, rispetto a eventuali altri creditori, sul prezzo ricavato (cd. diritto di prelazione). Il datore d’ipoteca mantiene il potere di godimento e di disposizione della cosa ipotecata: ciò distingue l’ipoteca dal pegno, che invece comporta lo spossessamento del bene, per effetto del quale il creditore può anche usare la cosa che forma oggetto del pegno, se l’uso è necessario per la conservazione di essa (art. 2792 c.c.). Inoltre, mentre il pegno ha ad oggetto solo beni mobili, possono essere oggetto di ipoteca beni immobili, beni mobili registrati, le rendite dello Stato, il diritto di superficie, dell'enfiteuta, del nudo proprietario, dell'usufruttuario e del concedente. Il diritto di ipoteca si costituisce mediante iscrizione nell’apposito registro presso l’ufficio dei registri immobiliari del luogo in cui si trova il bene (art. 2808 co. 2). Tale iscrizione ha, quindi, carattere costitutivo, e va fatta per una precisa somma di denaro, la quale indica il limite della garanzia. L’iscrizione, quindi, è una forma di pubblicità costitutiva in quanto comporta la costituzione del vincolo nei rapporti tra le parti e nei confronti dei terzi. L'ipoteca, inoltre, ai sensi dell'art. 2809 c.c.: deve essere iscritta su beni specificatamente indicati (principio di specialità). Può anche essere iscritta su tutti i beni del debitore, ma occorre pur sempre che siano indicati uno ad uno. Peraltro, il principio di specialità riguarda solo le cose principali e non si estende alle pertinenze, in quanto l’art. 818 c.c. stabilisce che gli atti i rapporti giuridici che hanno ad oggetto la cosa principale comprendono, se non è diversamente stabilito, le pertinenze; pertanto, non è necessaria l'indicazione della pertinenza nella nota di iscrizione ipotecaria; sussiste su ogni parte del bene o dei beni che formano oggetto (principio di indivisibilità), con la conseguenza che il titolare di una ipoteca che grava su più beni può soddisfarsi su uno qualunque di essi. Il diritto di iscrivere l'ipoteca è imprescrittibile, ma l'iscrizione ha effetto per 20 anni e cessa se non è rinnovata prima della scadenza del ventennio (art. 2847 c.c.). L’omesso rinnovo dell’iscrizione prima dello scadere del ventennio non sanziona l'inerzia del creditore secondo la ratio sottostante la prescrizione, poiché non estingue il titolo ipotecario né il diritto di credito garantito: il creditore, infatti, sulla base del medesimo titolo può procedere a una nuova iscrizione, che produce una nuova fattispecie ipotecaria prendendo grado dalla data delle relative formalità (art. 2848 c.c.) e senza pregiudizio delle ragioni dei terzi acquirenti di trascrizione anteriore. Il grado dell’ipoteca (artt. 2852 ss. c.c.) è l'ordine di preferenza fra vari ipoteche iscritte sullo stesso bene, che è determinato dal numero di ordine ottenuto la data di iscrizione. È ammesso la cessione di grado tra creditori ipotecari, purchè essa non leda gli altri eventuali creditori ipotecari. L'ipoteca può essere: legale (art. 2817 c.c.), quando la legge attribuisce ad alcuni creditori, in considerazione della causa del credito, della qualità o della posizione assunta dai creditori stessi, il diritto di ottenere l'iscrizione ipotecaria senza il concorso della volontà del debitore. L’art. 2817 c.c. elenca tassativamente i casi di ipoteca legale (ad es. spetta all' alienante su l'immobile alienato, garanzia dell' adempimento degli obblighi derivanti dal contratto); giudiziale (artt. 156, 2818-2820 c.c.): chi ha ottenuto una sentenza di condanna al pagamento di una somma di denaro, all'adempimento di un altra applicazione o al risarcimento del danno, ha titolo per iscrivere ipoteca. A differenza dell'ipoteca legale, però, è sempre necessaria l'iniziativa della parte che, con il titolo, deve attivare il procedimento di iscrizione; volontaria (artt. 2821-2826), se nasce da un contratto o da una dichiarazione unilaterale di volontà da parte del concedente. Tale contratto o dichiarazione deve farsi per atto pubblico o per scrittura privata, sotto pena di nullità. È possibile anche l’iscrizione dell’ipoteca su beni futuri, solo quando la cosa è venuta ad esistenza (art. 2823 c.c.). L’art. 2825bis pone una deroga per l’ipoteca sul bene oggetto di contratto preliminare rispetto ai principi generali in tema di opponibilità degli atti resi pubblici. Infatti, esso stabilisce che la trascrizione del preliminare non pregiudica il diritto di garanzia costituito mediante ipoteca iscritta successivamente a favore del soggetto che ha erogato il costruttore un finanziamento per la realizzazione dell'intervento edilizio. Iscrizione dell’ipoteca. L’ipoteca si costituisce mediante iscrizione che deve essere richiesta al Conservatore dei registri immobiliari del luogo in cui si trova l’immobile (art. 2827). Il possesso del titolo che abilita a chiedere l’iscrizione dell’ipoteca costituisce un diritto che può essere esercitato nel termine di prescrizione ordinario (10 anni), il diritto reale di garanzia sorgerà solo con il completamento della fattispecie e non sarà sottoposto a prescrizione. Per perfezionare l’iscrizione dell’ipoteca il richiedente dovrà presentare oltre al titolo anche una nota d’iscrizione. Questa regola è derogata nei casi di ipoteca legale, che è iscritta d’ufficio. Una volta iscritto, l'ipoteca conserva il suo effetto per 20 anni virgola dopo di che si estingue. In realtà, causa della natura accessoria del diritto, l'efficacia dell' hi tech potrebbe cessare anche prima, ove si estingue il credito garantito: pertanto il termine di durata indicato dalla legge e quello massimo virgola non quello normale necessario. Può accadere, tuttavia, che il credito garantito abbia una scadenza, totale o frazionata, successiva al ventennio, e ciò pone il problema di consentire una protrazione di efficacia dell'iscrizione: questo risultato viene ottenuto attraverso il procedimento di rinnovazione dell'ipoteca, che consiste nella richiesta formulata al conservatore prima della scadenza del 20 enne di rinnovare l'iscrizione originaria la quale, in tal caso, produrre effetti per altri 20 anni da quella data. Il decorso del termine senza rinnovazione comporterà l'estinzione dell’ipoteca: in tal caso, del credito garantito non fosse ancora scaduto da tempo, il creditore potrà chiedere che sia iscritta una nuova ipoteca. La differenza tra rinnovazione e nuova iscrizione è sostanziale, in quanto nel primo caso si ha protrazione di efficacia di un diritto già esistente, mentre nel secondo si ha insorgenza di un nuovo diritto, e ciò incide sul grado dell'ipoteca. Attraverso l'annotazione si rende pubblico il trasferimento dell'ipoteca ovvero la sottoposizione del credito ipotecario ad un vincolo. Ordine delle ipoteche. E relazione allo stesso bene possono essere costituiti più diritti di garanzia, e cioè iscritte più ipoteche, e inoltre un bene sottoposto ad ipoteca può essere soggetto ad atti traslativi a loro volta oggetto di trascrizione. Il grado è lo strumento di risoluzione di tale conflitto, ed indica la priorità che spetta al singolo creditore ipotecario: esso dipende non già dalla data di formazione del titolo trascritto, ma dalla data di iscrizione (sicchè si potranno avere ipoteche nel medesimo grado, in caso di presentazione contemporanea di più titoli). Quanto esposto comporta che in caso di adempimento di vendita forzata del bene, il ricavato sarà destinato a soddisfare prima di tutto il credito garantito con l'ipoteca di primo grado e quelle successive saranno soddisfatte secondo l'ordine che hanno assunto, con le somme residue, se esistenti. L’art. 2856 prevede la cd. surrogazione del credito perdente, che consente al creditore rimasto insoddisfatto a causa della posteriorità del suo grado, di sostituirsi nel diritto di ipoteca che il creditore ipotecario già soddisfatto possedeva su altro bene del debitore. In tal modo, il creditore subentra nella titolarità di un diritto di garanzia che non possedeva e la relativa preferenza gli è accordata anche rispetto ai creditori ipotecari del nuovo bene, purché la data della loro ipoteca sia successiva alla propria. Il terzo acquirente del bene ipotecato. L'ipoteca per sua natura di diritto reale ha efficacia anche nei confronti di chi acquista l’immobile dopo l'iscrizione. Infatti, i creditori ipotecari possono far espropriare i beni ipotecati anche dopo l’alienazione. L’acquirente del bene ipotecato è assoggettato all’eventuale esercizio dello jus distrahendi (la facoltà del creditore ipotecario di far vendere il bene). Per sottrarsi a tale eventualità l’acquirente ha vari strumenti, se non pone in essere nessun atto, nel caso di espropriazione avrà diritto solo all’eventuale avanzo della vendita, soddisfatti i creditori iscritti. Uno di questi strumenti è il rilascio, con il quale il soggetto rinuncia alla proprietà dei beni, che diviene definitiva con la vendita del cespite, il soggetto può comunque recuperare l’immobile pagando i crediti iscritti ed i relativi accessori. Un altro strumento per liberare il bene dall’ipoteca è la purgazione (2889) che prevede la noti.ca ai creditori ipotecari di una che indica il prezzo pagato per l’acquisto o il valore del bene se si tratta di acquisto a titolo gratuito. Tale importo diventa il correspettivo della liberazione dalla ipoteca, depositando tale importo il prezzo è liberato definitivamente dall’ipoteca. Ovviamente il terzo ha diritto di regresso contro il venditore per il rimborso delle somme pagate. Estinzione dell’ipoteca. L'ipoteca si estingue in seguito all’estinzione del credito garantito o per cause proprie elencate nell’art. 2878 c.c. Per l'esistenza del vincolo ipotecario, dunque, è necessario che esista un credito garantito o, quanto meno, ai sensi dell’art. 2852 c.c., il rapporto fondamentale da cui tale credito potrà nascere. L’ipoteca può estinguersi anche prima che si estingue il credito garantito (es. nel caso di mancata rinnovazione dell’ipoteca, di estinzione dell'obbligazione garantita, o di perimento del bene, di rinuncia del creditore, etc.). La rinuncia del creditore all'ipoteca deve essere espressa e deve assumere forma scritta a pena di nullità. Ipoteca mobiliare. L’art. 2810 co. 2 c.c. stabilisce che può essere iscritta ipoteca sulle navi, gli aeromobili e gli autoveicoli, nonché sulle rendite vitalizie dello Stato secondo le leggi che li riguardano. La disposizione non costituisce il riconoscimento della generale ammissibilità di una garanzia mobiliare senza spossessamento: infatti, l’ipoteca è estesa solo a quei beni mobili con analogo sistema di pubblicità a quello immobiliare i quali, ai sensi dell’art. 1156, sono sottratti al particolare meccanismo di circolazione previsto dagli artt. 1153 ss. c.c.: ciò impedisce che gli atti di trasferimento del diritto possano determinare la perdita della garanzia. Ciò non toglie la possibilità di applicare anche all’ipoteca mobiliare le regole generali stabilite dal codice civile per l’ipoteca immobiliare, come ad es. quelle relative alla costituzione, alla specialità ed invisibilità, al procedimento di rinnovazione, etc. Per gli autoveicoli è prevista sia l’ipoteca convenzionale sia legale, la durata è quinquennale. Il regime di pubblicità dell’atto costitutivo dell’ipoteca è realizzato mediante l’iscrizione dell’ipoteca nel registro in cui il bene è annotato. L’art. 2810 stabilisce l’ipoteca anche per le rendite vitalizie dello stato: nello specifico, si tratta di un’ipoteca incidente su di un credito, la cui costituzione è consentita dal fatto che in questi casi esso si realizza in un titolo nominativo sicché è possibile una pubblicità della garanzia mediante annotazione.