caricato da

nicola.salmo

S.r.l. vs S.p.A.: Differenze dopo la Riforma del Diritto Societario

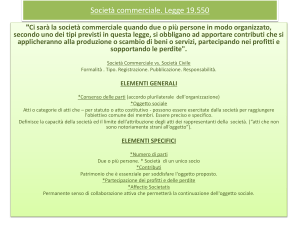

Differenze S.r.l. e S.p.A. dopo la riforma del Diritto Societario S.r.l. I. S.p.A. Capitale sociale 10.000 euro ► art. 2463 c.c. II. 120.000 euro ► art. 2327 c.c. Durata Non è prevista l’indicazione della durata della società ► art. 2463 c.c. = nasce una srl a tempo indeterminato e viene riconosciuto ai soci il diritto di recedere (art. 2473 c.c) III. ► art. 2328 c.c. Può essere costituita anche senza la determinazione di una durata = la durata indeterminata dovrà pero essere menzionata nell’atto costitutivo e deve essere riconosciuta ai soci la facoltà di recedere Conferimenti L’atto costitutivo può prevedere il conferimento di tutti gli elementi dell’attivo suscettibile di valutazione economica ► art. 2464 c.c. : = possono essere conferiti anche prestazioni d’opera e di servizi - non sono accessorie più previste Prestazioni di opere o di servizi non possono formare oggetto di conferimento ► art. 2342 c.c. comma 5 ► art. 2345 c.c.: oltre ai conferimenti l’atto costitutivo può stabilire l’obbligo dei soci di prestazioni eseguire: ▪ prestazioni accessorie non consistenti in denaro ▪ apporti (diversi dai conferimenti) da parte di soci o anche di terzi altresì di opere o servizi Possono essere emessi strumenti finanziari, rimettendo agli statuti la determinazione delle caratteristiche partecipative = strumenti finanziari forniti di diritti patrimoniali o anche di diritti amministrativi, escluso il voto nell’assemblea generale ► art. 2349,2346 sesto comma c.c. La perizia necessaria per i beni in natura ed La perizia deve essere redatta da un perito i crediti può essere redatta da un revisore nominato dal Tribunale. ► art. 2343 c.c. contabile nominato dalla parte. ► art. 2465 c.c. Non esiste alcun obbligo di verifica per il Il valore dei conferimenti deve essere valore dei conferimenti. verificato dagli amministratori entro 180 giorni. ► art. 2343 c.c. 312-00017-0007/2004-0021 1 IV. Finanziamento strutturale ► art. 2483 c.c. ► art. 2410, 2412 c.c. Se l’atto costitutivo lo prevede possono essere emessi “titoli di debito” sottoscrivibili unicamente da investitori professionali soggetti a vigilanza. Tali titoli di debito possono altresì circolare, ma il cedente risponde del loro rimborso se l’acquirente è diverso da un investitore professionale o da un socio della società Possono essere emessi obbligazioni per un ammontare massimo al doppio della somma tra capitale e riserve risultanti dall’ ultimo bilancio approvato V. L’emissione è deliberata dagli amministratori e non più dall’assemblea ► art. 2410 c.c salvo l’ipotesi di prestito convertibile. Finanziamento soci ► art. 2467 c.c. E disposto che il rimborso dei finanziamenti dei soci è postergato rispetto agli altri creditori e, se avvenuto nell’anno antecedente al fallimento, deve essere restituito. Non è espressamente prevista una disposizione normativa. L’art. 2497 – quinquies però estende la disciplina dell’art. 2467 ai finanziamenti erogati dalla società che esercita attività di direzione e coordinamento nei confronti delle sottoposte. VI. Patrimoni destinati specifico affare ad un Per le spa viene riconosciuta la possibilità di costituire patrimoni dedicati al compimento di un specifico affare ► art. 2447 bis s.s. c.c. È stato generalizzato l’istituto della separazione patrimoniale per realizzare operazioni economiche il cui contenuto non è più fissato dalla legge, ma è determinato dall’autonomia privata. Sono fisati due modelli: a) patrimoni destinati: la società può costituire “uno o più patrimoni separati, ciascuno dei quali destinato ad una specifico affare ► art. 2447 bis comma 1, lett.a c.c. b) finanziamenti destinati: la società può stipulare, con soggetti terzi, uno o più contrattti finalizzati al finanziamento di specifici affari, nei quali si preveda che al rimborso dello stesso siano destinati “i proventi dell’affare stesso o almeno parte di 312-00017-0007/2004-0021 2 essi, i quali costituiscono essi stessi un patrimonio autonomo ► art. 2447 bis comma 1 lett. b e art. 2447 decies c.c. VII. Amministrazione e controllo ► art. 2475 c.c. ► art. 2380 c.c. Salvo diversa disposizione dell’atto costitutivo l’amministrazione è affidata a uno o più soci (ed in caso di più amministratori, l’atto costitutivo può prevedere che essi agiscano disgiuntamente o congiuntamente, ma non necessariamente in modo collegiale. La gestione dell’impresa spetta esclusivamente agli amministratori = principio della assoluta indipendenza gestionale da parte degli amministratori Previsione di tre diverse forme amministrazione e controllo: (1) sistema tradizionale (vedi allegato 1) (2) sistema dualistico (vedi allegato 2) (3) sistema monastico (vedi allegato 3) di ► art. 2476 comma 2 c.c. I soci che non partecipano all’amministrazione hanno diritto di avere dagli amministratori notizie sullo svolgimento degli affari sociali e di consultare, anche tramite professionisti di loro fiducia i libri sociali ed i documenti relativi all’amministrazione. ► art. 2477 c.c. Il collegio sindacale accorpa in sé le funzioni di legittimità e di controllo contabile, salvo diversa disposizione dell’atto costitutivo. VIII. Assemblea e decisioni dei soci ► art. 2479 c.c. ► art. 2363 c.c. Sono previste due tecniche decisionali I soci decidono riuniti in assemblea e rimane diversi: la distinzione tra assemblea ordinaria e 312-00017-0007/2004-0021 3 straordinaria. 1) Le decisioni dei soci possono essere assunte anche con metodi diversi da quello assembleare (decisioni a distanza tramite consultazione scritta o consenso espresso per iscritto) se lo è previsto nell’atto costitutivo. L’assemblea ordinaria è regolarmente costituita con l’intervento di tanti soci che rappresentino almeno la metà del capitale sociale ► art. 2368 comma 1 c.c. 2) L’assemblea resta obbligatoria per la decisione sulle materie indicate nei numeri 4) e 5) del secondo comma del art. 2479 (modificazioni dell’atto costitutivo; decisione di compiere operazioni che comportano una sostanziale modificazione dell’oggetto sociale determinato nell’atto costitutivo o una rilevante modificazione dei diritti dei soci) e quando ne venga fatta richiesta da almeno un amministratore o da soci che rappresentino almeno un terzo del capitale sociale oppure quando l’atto costitutivo non prevede la formazione della volontà sociale in modi diversi dall’assemblea L’assemblea straordinaria nelle società che fanno ricorso al mercato di rischio è regolarmente costituita con la presenza di tanti soci che rappresentino la meno la metà del capitale sociale o la maggioranza percentuale prevista dallo statuto ► art. 2368 comma 2 c.c. L’assemblea straordinaria in seconda convocazione è regolarmente costituita con la partecipazione di oltre un terzo del capitale sociale ► art. 2369 comma 3 c.c. In caso di mancata convocazione: tra l’assemblea si reputa regolarmente costituita in forma totalitaria quando è presente l’ intero capitale sociale con la maggioranza dei L’assemblea dei soci di cui al art. 2479 bis è componenti degli organi amministrativi e di regolarmente costituita con la presenza di controllo. tanti soci che rappresentano almeno la metà del capitale sociale. In caso di mancata convocazione: l’assemblea si reputa regolarmente costituita in forma totalitaria quando l’ intero capitale sociale e tutti gli amministratori e i sindaci siano presenti o informati. Non esiste più alcuna distinzione assemblea ordinaria e straordinaria IX. Maggioranze ► art. 2479 c.c. ► art. 2368, 2369 c.c. 1. Decisioni dei soci Le decisioni dei soci come previsto dal terzo comma del art. 2479 sono prese con il voto favorevole dei soci che rappresentano almeno la metà del capitale sociale, salvo 312-00017-0007/2004-0021 - L’assemblea ordinaria ha un quorum costitutivo pari alla metà del capitale sociale e delibera a maggioranza assoluta, salvo che lo statuto richieda una maggioranza più elevata. 4 diversa disposizione dell’atto costitutivo. 2. Decisione in sede assembleare ► art. 2479 bis, comma 4 c.c. L’assemblea dei soci delibera a maggioranza assoluta e nel caso previsto dai numeri 4) e 5) del comma 2 dell’art. 2479 c.c. (modificazioni dell’atto costitutivo; decisione di compiere operazioni che comportano una sostanziale modificazione dell’oggetto sociale determinato nell’atto costitutivo o una rilevante modificazione dei diritti dei soci) con il voto favorevole dei soci che rappresentano almeno la metà del capitale sociale. - L’assemblea straordinaria non ha un quorum costitutivo ma deve deliberare con il voto favorevole di tanti soci che rappresentino più della metà del capitale sociale, se lo statuto non richiede una maggioranza più elevata; nelle società che fanno ricorso al mercato del capitale di rischio l’assemblea straordinaria delibera con il voto favorevole di almeno i due terzi del capitale rappresentato in assemblea. In seconda convocazione ► art. 2369 c.c. l’assemblea ordinaria delibera sugli oggetti che avrebbero dovuto essere trattati nella prima, qualunque sia la parte di capitale rappresentata e delibera con la maggioranza prevista da art. 2368 cioè con maggioranza assoluta. L’assemblea convocazione di almeno rappresentato comma 3 c.c. straordinaria in seconda delibera con il voto favorevole i due terzi del capitale in assemblea ► art. 2369 Lo statuto può richiedere maggioranze più elevate, tranne che per l'approvazione del bilancio e per la nomina e la revoca delle cariche sociali. Nelle società che non fanno ricorso al mercato del capitale di rischio è necessario, anche in seconda convocazione, il voto favorevole di tanti soci che rappresentino più di un terzo del capitale sociale per le deliberazioni concernenti il cambiamento dell'oggetto sociale, la trasformazione della società, lo scioglimento anticipato, la proroga della società, la revoca dello stato di liquidazione, il trasferimento della sede sociale all'estero e l'emissione delle azioni di cui al secondo comma dell'art. 2351 c.c. 312-00017-0007/2004-0021 5 X. Responsabilità degli amministratori ► art. 2476 c.c. ► art. 2392 c.c.: Non è previsto espressamente un dovere di Gli amministratori devono adempiere i diligenza. Si ritiene applicare per analogia doveri ad essi imposti dalla legge e dall’atto lo stesso obbligo di diligenza degli costitutivo con la diligenza del mandatario. amministratori delle spa. XI. Azione di responsabilità ► art. 2476 comma 3 c.c. ► art. 2393 c.c. L’azione di responsabilità è promossa da ciascun socio. L’azione di responsabilità è promossa in seguito a deliberazione dell’assemblea, anche se la società è in liquidazione. ► art. 2393 bis c.c. L’azione di responsabilità può essere esercitata dai soci che rappresentino almeno un quinto del capitale sociale o la diversa misura prevista nello statuto, comunque non superiore al terzo. Nelle società che fanno ricorso al mercato del capitale di rischio, l’azione può essere esercitata dai soci che rappresentino un ventesimo del capitale sociale o la minore misura prevista nello statuto. In caso di gravi irregolarità nella gestione della società, il socio può altresì chiedere che sia adottato provvedimento cautelare di revoca degli amministratori medesimi ► art. 2476 comma 3 c.c. La deliberazione dell’azione di responsabilità importa la revoca dall’ufficio degli amministratori contro cui è proposta, purché sia presa col voto favorevole di almeno un quinto del capitale sociale. In questo caso l’assemblea stessa provvede alla loro sostituzione. ► art. 2393 IV. comma Sono altresì solidamente responsabili con gli amministratori i soci che hanno intenzionalmente deciso o autorizzato il compimento di atti dannosi per la società, i soci o i terzi ► art. 2476 comma 7 c.c. Gli amministratori rispondono anche se l’atto dannoso gli è stato di fatto imposto dai soci, mentre questi ultimi nessuna responsabilità assumono. 312-00017-0007/2004-0021 6 Non è espressamente prevista una respon- ►art. 2394 c.c. creditori sociali sabilità verso creditori sociale Responsabilità verso Non è espressamente prevista un azione di ►art. 2394 bis c.c. Azione di responsabilità responsabilità nelle procedure concor- nelle procedure concorsuali suali. XII. Rinunzio all’esercizio dell’azione di responsabilità ► art. 2476 comma c.c. ► art. 2393 comma 5 c.c. Rinuncia o transazione da parte della società, purché vi consenta una maggioranza dei soci rappresentante almeno i due terzi del capitale sociale e purché non si oppongano tanti soci che rappresentano almeno il decimo del capitale sociale. La società può rinunziare e può transigere purché la rinunzia e la transazione siano approvate con espressa deliberazione dell’assemblea, e purché non vi sia il voto contrario di una minoranza di soci che rappresenti almeno il quinto del capitale sociale o, nelle società che fanno ricorso al mercato del capitale di rischio, almeno un ventesimo del capitale sociale, ovvero la misura prevista nello statuto per l’esercizio dell’azione sociale di responsabilità ai sensi dei commi primo e secondo dell’articolo 2393- bis c.c. XIII. Trasferimento delle partecipazioni Circolazione delle azioni ► art. 2469 comma 2 c.c. ► art. 2355 bis c.c. L’atto costitutivo può prevedere Limiti alla circolazione delle azioni l’intrasferibilità delle partecipazioni Lo statuto può, per un periodo non superiore a cinque anni dalla costituzione della società o dal momento in cui il divieto viene introdotto, vietare il trasferimento delle azioni nominative e delle azioni per cui non è stato emesso un titolo azionario. 312-00017-0007/2004-0021 7 ALLEGATO 1: SISTEMA TRADIZIONALE COLLEGIO SINDACALE Assemblea dei soci Nomina: REVISORE CONTABILE ORGANO AMMINISTRATIVO L’Assemblea dei soci delibera sulle materie previste dalla legge e dallo statuto. In particolare: approva il bilancio, nomina gli amministatori, i sindaci e il revisore contabile, ne determina i compensi, delibera sulla responsabilità degli ammministratori e dei sindaci per gli atti compiuti. All’ORGANO AMMINISTRATIVO spetta in via esclusiva la gesitione dell’impresa e può essere monocratico (AMMINISTRATORE UNICO) o collegiale (CONSIGLIO DI AMMINISTRAZIONE). In questa seconda ipotesi il consiglio di amministrazione può delegare le proprie attribuzioni o parte di esse ad un comitato esecutivo composto da alcuni dei suoi membri o ad un unico amministratore delegato. Il COLLEGIO SINDACALE rappresenta l’organo di controllo del sistema definito tradizionale. Vigila sull’osservanza della legge e dello statuto, sul rispetto dei principi di corretta amministrazione ed in particolare sull’adeguatezza dell’assetto organizzativo amministrativo e contabile. Si compone di tre o cinque membri. Solo uno dei tre o cinque membri effettivi deve essere scelto fra gli iscritti nel registro dei revisori contabili; gli altri possono essere scelti fra gli iscritti in altri albi professionali o fra i professori universitari di ruolo in materie economiche o giuridiche. Il REVISORE CONTABILE ha il compito di esercitare il controllo dei conti. Deve essere iscritto all’albo dei Revisori Contabili istituito presso il Ministero di Grazie e Giusitizia. Ė nominato nell’atto costitutivo o dall’assemblea. Il controllo contabile si concretizza in: verifica trimestrale della regolare tenuta della contabilità e della corretta rilevazione di fatti di gestione; verifica in merito al bilancio, sulla rispondenza dello stesso alle scritture contabili ed alla normativa di riferimento; esprime con apposita relazione un giudizio sul bilancio di esercizio. Le società che non fanno ricorso al mercato del capitale di rischio e che non siano tenute alla redazione del bilancio consolidato, se lo statuto lo prevede, possono accorpare tale funzione in capo al COLLEGIO SINDACALE, in tal caso tutti i membri del Collegio Sindacale devono essere iscritti nel Registro dei Revisori Contabili. 312-00017-0007/2004-0021 8 ALLEGATO 2: SISTEMA DUALISTICO REVISORE CONTABILE ASSEMBLEA DEI SOCI Delibera sulle materie previste dalla legge e dallo statuto. In particolare: nomina il Consiglio di Sorveglianza; determina il compenso ad esso spettante, se non è stabilito nello statuto; delibera sulla responsabilità dei consiglieri di sorveglianza; delibera sulla distribuzione degli utili nomina il revisore contabile se questo non è indicato nell’atto costitutivo. Il controllo contabile delle società che adottano il sistema dualistico può essere affidato esclusivamente ad un revisore contabile ovvero ad una società di revisione. Per le società che fanno ricorso al mercato del capitale di rischio, è obbligatorio che il controllo contabile sia affidato a una società di revisione. Il Revisore Contabile, singolo professionista o società, E’ nominato nell’atto costitutivo o dall’assemblea dei soci e deve comunque essere iscritto nel Registro dei Revisori Contabili. Il controllo contabile si concretizza in: verifica trimestrale della regolare tenuta della contabilità e della corretta rilevazione dei fatti di gestione; verifica del bilancio di esercizio con redazione di un’apposita relazione. CONSIGLIO DI SORVEGLIANZA E’ l’organo di controllo della società. E’ nominato nell’atto costitutivo e successivamente dall’assemblea dei soci. Quando lo statuto non dispone diversamente, almeno un membro del Consiglio di Sorveglianza deve essere iscritto nell’albo dei Revisori Contabili. I membri devono avere gli stessi requisiti di indipendenza previsti per il Collegio Sindacale. E’ composto da un numero di membri non inferiore a tre. La nomina dura tre esercizi ed è rinnovabile. Non possono essere membri del Consiglio di Sorveglianza dipendenti, amministratori, procuratori o consulenti della società o di società da questa controllate o a quelle sottoposte a comune controllo da un rapporto di lavoro o da un rapporto continuativo di consulenza o di prestazione d’opera retribuita che ne compromettano l’indipendenza. Compiti del Consiglio di Sorveglianza: nomina e revoca i componenti del Consiglio di Gestione e ne determina il compenso; approva il bilancio d’esercizio e – ove redatto – il bilancio consolidato; esercita le funzioni del Collegio Sindacale ex art. 2403 c.c.; promuove l’esercizio dell’azione di responsabilità nei confronti dei componenti del Consiglio di Gestione; presenta la denunzia al Tribunale contro gli amministratori di cui all’art. 2409c.c.; riferisce almeno una volta all’anno all’assemblea sull’attività di vigilanza svolta, sulle omissioni e sui fatti censurabili rilevanti. CONSIGLIO DI GESTIONE E’ l’organo amministrativo a cui compete in via esclusiva la gestione e la rappresentanza della società. Viene nominato nell’atto costitutivo e successivamente dal Consiglio di Sorveglianza. La nomina non può durare per più di tre anni ed è rinnovabile. 312-00017-0007/2004-0021 9 ALLEGATO 3: SISTEMA MONISTICO REVISORE CONTABILE ASSEMBLEA DEI SOCI L’Assemblea dei Soci: delibera sulle materie previste dalla legge e dallo statuto; approva il bilancio; nomina il Consiglio di Amministrazione; nomina il Revisore Contabile; delibera sulla responsabilità degli amministratori per gli atti compiuti. Il controllo contabile delle società che adottano il sistema dualistico può essere affidato esclusivamente ad un revisore contabile ovvero ad una società di revisione. Per le società che fanno ricorso al mercato del capitale di rischio, è obbligatorio che il controllo contabile sia affidato a una società di revisione. Il Revisore Contabile, singolo professionista o società, E’ nominato nell’atto costitutivo o dall’assemblea dei soci e deve comunque essere iscritto nel Registro dei Revisori Contabili. Il controllo contabile si concretizza in: verifica trimestrale della regolare tenuta della contabilità e della corretta rilevazione dei fatti di gestione; verifica del bilancio di esercizio con redazione di un’apposita relazione. CONSIGLIO DI AMMINISTRAZIONE Il C.d.A elegge al proprio interno il comitato per il controllo della gestione e ne determina il numero dei suoi componenti. Almeno un terzo dei componenti del CdA deve essere in possesso dei requisiti di indipendenza previsti per i membri del collegio sindacale. COMITATO PER IL CONTROLLO DI GESTIONE (1/3 dei membri del CDA) I membri del Comitato per il Controllo della Gestione non possono svolgere funzioni esecutive. Il Comitato ha le stesse funzioni, doveri e poteri del Collegio Sindacale tradizionale. MEMBRI DEL CONSIGLIO DI AMMINISTRAZIONE CON FUNZIONI ESECUTIVE (2/3 dei membri del CDA) A loro competono in via esclusiva la gestione e la rappresentanza della società Si possono conferire le funzioni esecutive ad uno o più componenti. Degli amministratori che fanno parte del Comitato per il Controllo sulla Gestione almeno uno deve essere iscritto nell’albo dei revisori. Essi devono essere in possesso di eventuali particolari requisiti di onorabilità e professionalità ove contenuti nello statuto. Principali compiti del Consiglio di Sorveglianza: Vigila sulla adeguatezza della struttura organizzativa della società, del sistema di controllo e del sistema amministrativo e contabile, nonché sulla sua idoneità a rappresentare correttamente i fatti di gestione Elegge al suo interno, a maggioranza assoluta dei suoi membri, il presidente; Svolge gli ulteriori compiti affidategli dal Consiglio di Amministrazione con particolare riguardo ai rapporti con i soggetti incaricati del controllo contabile. 312-00017-0007/2004-0021 10 312-00017-0007/2004-0021 11