3.

LA FINANZA PUBBLICA

3.1.

I conti pubblici nell’area dell’euro

Nel corso del 2003 le prospettive delle finanze pubbliche dell’area

dell’euro si sono andate progressivamente deteriorando. Francia e

Germania, già sotto procedura per l’eccesso di deficit del 2002,

potrebbero chiudere l’anno con un livello di indebitamento che sfiora il 4%

del Pil e rimanere sopra il 3% anche nel 2004.

A metà luglio il governo francese ha ribadito che la sua principale

priorità di politica economica è il rilancio della crescita e ha sostenuto

l’opportunità di un congelamento provvisorio del Patto di stabilità e

crescita. Nessuno degli altri stati membri ha apertamente appoggiato

questa proposta, che comunque non è stata presentata nelle apposite

sedi istituzionali europee. Il governo tedesco, sempre incline a seguire le

raccomandazioni del Consiglio Ecofin, ha però sottolineato che, in un

momento di netto rallentamento economico, l'andamento a breve dei conti

pubblici diventa di secondaria importanza, purchè si attuino riforme

strutturali che abbiano effetti di consolidamento sui conti pubblici a mediolungo termine.

Francia

Nel primo semestre 2003 il disavanzo francese è stato pari a circa 36

miliardi di euro, circa 10 miliardi in più rispetto allo stesso periodo

dell'anno precedente. Il disavanzo per tre quarti dipende da minori entrate

fiscali: in particolare le entrate tributarie sono diminuite del 6% rispetto allo

stesso periodo del 2002. Le spese sono cresciute sia pure di poco

(+0,5%), grazie alle riduzioni operate in alcuni comparti del bilancio (in

particolare spese generali di funzionamento dello Stato e spese per

interventi economici). Secondo le ultime previsioni ufficiali della

Commissione Europea (che risalgono ormai all’aprile scorso), il disavanzo

2003 dovrebbe attestarsi attorno al 3,7-3,8% del Pil (dopo il 3,1%

raggiunto nel 2002), mentre il debito dovrebbe salire ancora e

oltrepassare il limite di 60% del Pil previsto dal Trattato di Maastricht.

Tuttavia la Commissione rivedrà in autunno questi dati: già adesso il FMI

prevede che la Francia chiuda al 4% del Pil di indebitamento quest’anno e

al 3,5% l’anno prossimo.

Nell’ambito della procedura per il deficit eccessivo del 2002, entro il

prossimo 3 ottobre la Francia dovrebbe presentare all’Ecofin le misure che

intende adottare per riportare il suo deficit sotto la soglia del 3% al piu'

tardi nel 2004. L’obiettivo della politica economica francese è però quello

di rilanciare i consumi interni e il governo è comunque deciso a varare per

il 2004 un’ulteriore riduzione delle imposte dirette, anche se questo

dovesse comportare un saldo di bilancio ancora al di sopra del 3%. Dopo

113

aver già tagliato nel corso degli ultimi due anni le imposte del 6,5% (0,5

punti percentuali di Pil nel 2002) il governo vuole ridurre le imposte di un

ulteriore 3% (invece dell’1% precedentemente ipotizzato). I tagli non sono

stati ancora definiti esattamente: quello di cui si discute è ridurre l’imposta

personale sui redditi e introdurre anche qualche meccanismo per favorire i

giovani al primo impiego. Dal lato delle spese viene prospettato un

congelamento, salvo per i ministeri ritenuti prioritari (Giustizia, Interni, ed

Educazione). Si è inoltre tornati a considerare la possibilità di privatizzare

e di vendere asset non strategici, come ad esempio parte dei beni

immobiliari di proprietà pubblica.

Germania

114

Il Governo tedesco, per stimolare un'economia ormai giunta al terzo

anno di stagnazione, ha presentato al Parlamento un programma di

rilancio economico e un pacchetto di sgravi fiscali, integrati da riforme del

Welfare (pensioni e sanità) e del mercato del lavoro, e ne ha quantificato,

piuttosto ottimisticamente, gli effetti in un punto in più di crescita

dell’economia nel 2004. Dalle analisi empiriche disponibili, anche se le

stime non sono univoche, si ricava che un taglio delle imposte per un

ammontare pari a circa un punto di Pil, se interamente finanziato con

debito, può migliorare la crescita tra un minimo di 0,2 fino ad un massimo

di 0,5 punti percentuali. Senza contare gli eventuali effetti negativi generati

dall’aumento del debito e quindi delle prospettive di lungo periodo.

Il pacchetto prevede l’anticipazione al 2004 di tagli fiscali per 15,6

miliardi di euro, già precedentemente programmati per il 2005, e introduce

una redistribuzione tra le entrate federali e quelle locali. A livello federale,

secondo il Governo, l'indebitamento netto dovrebbe salire da 23,8 a 29

miliardi. Il costo degli sgravi in termini di mancate entrate per il bilancio

federale del 2004 sarà di 7 miliardi, di cui 4,5 coperti con nuovo debito. I

rimanenti 2 miliardi dovrebbero essere finanziati da privatizzazioni, che

riguarderebbero ex monopoli pubblici già parzialmente ceduti a Deutsche

Telekom, Deutsche Post e alla banca pubblica Kreditanstalt fur

Wiederaufbau (KfW). Circa 600 milioni di euro saranno raccolti attraverso

l'abolizione di sussidi all'agricoltura e all'edilizia e la lotta all'evasione

fiscale sull'IVA e serviranno a pagare gli interessi sul maggior

indebitamento.

L’altra metà del maggior disavanzo viene posta a carico dei Laender e

dei Comuni. La proposta ha destato varie perplessità a causa delle già

precarie condizioni finanziarie di molte città tedesche. Nel 2002 il deficit

complessivo a livello locale è stato stimato pari a circa di 6,7 miliardi di

euro e potrebbe salire a 9,9 miliardi nel 2003. Il Governo ha però proposto

di finanziare una parte del maggior indebitamento dei Comuni estendendo

l’applicazione dell’imposta comunale sui redditi d’impresa anche ai liberi

professionisti che finora non erano soggetti a questa imposta,

aumentando da 2,2 a 3,6% la quota di gettito fiscale riservata ai Comuni e

infine spostando a carico dello Stato federale il pagamento dei cosiddetti

Arbeitlosenhilfe (aiuti per la disoccupazione). Secondo il ministro delle

Finanze, queste operazioni nel loro complesso dovrebbero consentire alle

città tedesche di aumentare di 4,5 miliardi il gettito fiscale nel 2004 e di 5

miliardi dal 2005.

Contemporaneamente ai tagli fiscali il Governo tedesco ha proposto

anche un piano per ridurre il tasso di disoccupazione gestendo in modo

più efficiente i sussidi di disoccupazione e gli aiuti sociali, riducendo i

disincentivi dei disoccupati a cercare ed accettare un nuovo lavoro. Dal

luglio 2004 il sussidio di disoccupazione, attualmente pari al 53%

dell'ultimo stipendio, dovrebbe essere ancorato a parametri che tengano

conto del numero dei figli, del costo dell'affitto e di altre variabili relative al

costo della vita. Si vogliono inoltre introdurre vincoli più stringenti per il

lavoratore disoccupato il quale ad esempio, se abile al lavoro, non potrà

più rifiutare offerte che implichino mansioni meno qualificate rispetto

all’ultimo ruolo svolto.

Il Governo tedesco sostiene che, se il piano dovesse essere approvato

rapidamente e senza stravolgimenti, il deficit di bilancio della Germania

non dovrebbe superare il 3%. Il progetto verrà però discusso in autunno in

Parlamento e potrebbe essere approvato con modifiche anche sostanziali,

poiché l'opposizione dispone al Bundesrat di una maggioranza di blocco.

Come abbiamo visto le linee delle manovre di bilancio delineate sia

dalla Francia che dalla Germania puntano a sostenere la crescita con

riduzioni del carico fiscale ma anche con tagli delle spese. Mentre le prime

sono già abbastanza chiare i secondi sono ancora piuttosto indefiniti. Si

dovrebbe comunque trattare in entrambi i casi di manovre espansive ma

che nel breve periodo potrebbero peggiorare i saldi di bilancio e quindi lo

stock del debito.

Per dare stimoli all’economia e contemporaneamente continuare il

percorso di risanamento delle finanze pubbliche, l’evidenza empirica

mostra che occorrerebbe puntare su manovre incentrate su riduzioni delle

spese e in particolare di quelle correnti, che comportino una diminuzione

permanente del debito. (cfr. il riquadro: La qualità delle manovre di

bilancio e la crescita economica). La Commissione, comunque, sottolinea

sempre che i tagli delle entrate fiscali, auspicabili visti gli elevati carichi

fiscali caratterizzanti i paesi europei, dovrebbero avvenire una volta

raggiunto l’equilibrio finanziario o perlomeno essere finanziati con tagli

delle spese permanenti e tendenzialmente alleggerire i redditi da lavoro.

Un altro stimolo all’economia europea può venire dall’attuazione del

Piano Europeo per la Crescita (cfr. il riquadro: Regola aurea e Azione

europea per la crescita) presentato dal governo italiano alla Commissione

Europea. Tale Piano prevede il rilancio in primis degli investimenti in

infrastrutture ma in seguito anche degli investimenti immateriali e più in

generale di quelli in ricerca e sviluppo e in capitale umano.

115

Regola aurea e Azione europea per la crescita

Il problema: la bassa crescita potenziale

Da più parti si sostiene che la diminuzione degli investimenti pubblici negli

ultimi trent’anni abbia contribuito alla riduzione del potenziale di crescita dei

paesi europei. Tra le proposte formulate recentemente per rilanciare le

economie dell’Unione europea (UE) spiccano quelle presentate dal Regno Unito

(regola aurea o golden rule) e dall’Italia (Azione europea per la crescita). La

prima, peraltro già bocciata dall’Europarlamento (217 voti contro 233), prevede

il cambiamento delle regole del Patto di Stabilità e Crescita con l’esclusione

delle spese per investimento (al netto del deprezzamento) dal calcolo

dell’indebitamento da considerare ai fini del Patto di Stabilità. La proposta

italiana punta a rilanciare gli investimenti europei in infrastrutture e in ricerca e

sviluppo attraverso un potenziamento delle funzioni della BEI (Banca europea

degli investimenti) che agevoli un maggiore coinvolgimento dei capitali privati

nel finanziamento degli investimenti.

L’evidenza empirica

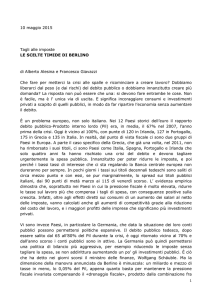

La diminuzione degli investimenti pubblici

A partire dagli anni Settanta nei paesi Ue la quota di investimenti pubblici in

percentuale del Pil è diminuita e si è mantenuta relativamente più bassa che in

altre aree industrializzate (fig. 1) 1. Nel periodo considerato in media la spesa

pubblica per investimenti (lordi) dei paesi OCSE è stata al di sotto del 5% del

Pil. Mentre la diminuzione della quota di investimenti sul Pil nella UE è

continuata per tutti gli anni Ottanta e Novanta, per gli Stati Uniti la tendenza si è

invertita dalla metà degli anni Ottanta.

Fig. 1 - Dinamiche degli investimenti pubblici a confronto

(in % del Pil)

6.1

5.6

5.1

4.6

Unione europea

4.1

Stati Uniti

3.6

Giappone

3.1

2.6

2002

2000

1998

1996

1994

1992

1990

1988

1986

1984

1982

1980

1978

1976

1974

1972

1970

2.1

Fonte: Commissione europea.

Tra i paesi dell’UE l’evoluzione degli investimenti pubblici è stata molto

difforme (tab. 1). Solo Austria, Germania e Regno Unito hanno mostrato un

andamento simile alla media dell’area UE. Grecia, Irlanda, Spagna,

Lussemburgo, Portogallo e Finlandia mostrano invece una dinamica molto

diversa dalla media UE tanto che in questi paesi la quota di investimenti pubblici

sul Pil nel 2002 risulta uguale o superiore a quella del 1970.

1

116

Cfr. Commissione europea (2003), Public finances in Emu – 2003, European Economy, 3.

In Italia la spesa pubblica per investimenti si è mantenuta intorno o al di

sopra del 3% fino al 1992, ma ha registrato una repentina riduzione negli anni

successivi (fino all’1,8% del 2002 – tab. 1 e fig. 2). Rimangono tutt’ora marcate

le differenze all’interno dell’area: Belgio, Danimarca, Germania, Austria, Regno

Unito e Italia hanno le quote minori, mentre le più alte sono quelle di

Grecia, Irlanda, Lussemburgo, Olanda e Portogallo.

)

Fonte: Commissione europea.

Fig. 2 - Investimenti pubblici in Germania, in Italia e nell'Unione

europea

(in % del Pil)

5.0

4.5

4.0

3.5

3.0

2.5

Unione europea

Italia

Germania

2.0

2002

2000

1998

1996

1994

1992

1990

1988

1986

1984

1982

1980

1978

1976

1974

1972

1970

1.5

Fonte: Commissione europea.

117

Come spiegare l’andamento degli investimenti pubblici

Secondo la teoria economica i diversi andamenti degli investimenti pubblici si

spiegano con i divari nei livelli di reddito pro-capite e di sviluppo economico: i

paesi con redditi pro-capite relativamente più elevati si caratterizzano per tassi

d’investimento più bassi.

Nell’ultimo decennio nell’area dell’euro la diminuzione degli investimenti

pubblici è stata anche determinata dalla presenza di vincoli di bilancio

nell’Unione Europea. Dalla fig. 2 si evince che soprattutto nella seconda fase

dell’Uem (1994-98) la disciplina di bilancio impostata dal Trattato di Maastricht

ha avuto un sensibile effetto. La tab. 2 mostra in modo evidente che in tutti i

paesi dell’Ue, eccezion fatta per la Grecia e per il Portogallo, in tutti i periodi di

consolidamento fiscale la diminuzione degli investimenti fissi lordi è stata

superiore alla riduzione della spesa primaria2. L’effetto della seconda e della

terza fase dell’Uem sugli investimenti pubblici è stato però molto differenziato da

paese a paese3: in generale è stato positivo per i paesi con bassi livelli di deficit

e debito pubblico e negativo per quelli con elevati deficit di bilancio.

a

I periodi di consolidamento variano da paese a paese (per gli anni Novanta cfr.

Commissione europea, Public finances in Emu – 2000, European Economy, 3, p. 20; per

i periodi precedenti cfr. Fmi, 1996, World economic outlook, Washington, DC, p. 57). Per

b

l’Italia 1976-77, 1982-83, 1991-97. Ue-15 escluso il Lussemburgo.

Fonte: Commissione europea (2003), p. 88.

118

2

Cfr. il riquadro: La qualità delle manovre di bilancio e la crescita economica.

3

Commissione europea (2003), p.89.

Investimenti pubblici e crescita

L’evidenza empirica mostra che la relazione fra investimenti pubblici e

produttività, anche se positiva, è piuttosto debole e inferiore a quella esistente

tra quest’ultima e il capitale umano; aumenta se si considerano solo gli

investimenti in infrastrutture di trasporto4. Per capire il ruolo giocato dagli

investimenti pubblici sul potenziale di crescita è necessario quantificare anche il

loro contributo indiretto tramite lo stimolo agli investimenti privati. La teoria

economica non fornisce indicazioni univoche: se da un lato gli investimenti

pubblici tolgono risorse potenzialmente utilizzabili dai privati, dall’altro la qualità

delle infrastrutture pubbliche influenza sicuramente la produttività degli

investimenti privati. Dalla citata analisi della Commissione emerge una relazione

positiva tra il tasso di crescita degli investimenti privati e quello degli

investimenti pubblici: a più alte riduzioni degli investimenti pubblici

corrispondono più elevate riduzioni degli investimenti privati, anche se il legame

appare debole. Non è però possibile stabilire il nesso di causalità: per cui in

sostanza non esistono evidenze empiriche che dimostrino che gli investimenti

pubblici abbiano un effetto rilevante e sistematico sugli investimenti privati.

Il punto più rilevante da fare su questo tema è che l’apporto pubblico di fatto

si concretizza non solo attraverso quelli che vengono classificati dalla contabilità

nazionale come “investimenti pubblici fissi lordi” ma anche tramite una parte dei

cosiddetti “contributi agli investimenti”.

Soluzioni prospettate per rilanciare la crescita economica

La regola aurea

Una delle giustificazioni che si danno alla presenza di vincoli di bilancio, quali

quelli del Patto di Stabilità e crescita, è che l’indebitamento netto comporta una

redistribuzione del carico fiscale sulle generazioni future che saranno chiamate

a ripagare il debito accumulato dalle passate generazioni. Viene così giustificato

l’utilizzo dell’indebitamento solo per finanziare gli investimenti pubblici: in questo

caso infatti, oltre al carico fiscale, viene trasferito alle generazioni future anche

una parte dei benefici derivanti dall’aumento del capitale pubblico. In altre

parole, visto che l’utilità degli investimenti pubblici non si esaurisce nell’anno in

cui vengono realizzati, si argomenta che anche il loro costo dovrebbe essere

“spalmato” nel tempo. Secondo i sostenitori della golden rule, l’introduzione di

questa regola eliminerebbe il disincentivo (che si presenta soprattutto nei

periodi di consolidamento fiscale) ad investire in progetti che generano flussi di

cassa differiti nel tempo.

Regno Unito e Germania costituiscono due esempi di paesi che hanno

adottato la golden rule. Il Regno Unito dal 1997, con l’istituzione del Codice per

la Stabilità fiscale, ha introdotto la regola aurea applicata agli investimenti netti

affiancata però da un vincolo molto stringente sul debito pubblico (che non può

superare il 40% del Pil). La Germania in base all’art.115 della Costituzione5 può

finanziare con deficit unicamente spese per investimenti. Teoricamente questa

“doppia regola” avrebbe potuto spingere il Governo tedesco a effettuare nel

corso degli anni Novanta il consolidamento tramite una diminuzione delle spese

correnti. In realtà la Germania è tra i paesi della Ue in cui si è verificata la

maggior diminuzione degli investimenti pubblici (tab. 1 e fig. 2).

4

Cfr. Commissione europea (2003) p. 82 per una rassegna dell’evidenza empirica.

5

Art. 115: L'assunzione di crediti, così come quella di fideiussioni, o malleverie, o simili

garanzie, che possono comportare spese per i successivi anni finanziari, necessita di

una autorizzazione certa, o accertabile in relazione all'importo, da concedersi con legge

federale. Le entrate provenienti da crediti non possono superare la somma delle spese

previste nel bilancio per gli investimenti. Eccezioni sono ammissibili solo per eliminare

distorsioni dell'equilibrio economico generale. I dettagli sono disciplinati da una legge

federale.

119

La proposta italiana: Azione europea per la crescita

Dove investire. Tra le priorità indicate dal Governo italiano nel semestre di

presidenza della Ue vi è la proposta di rilanciare gli investimenti infrastrutturali a

livello europeo (in particolare di quelli transnazionali) nonché gli investimenti

nelle cosiddette infrastrutture immateriali (capitale umano, ricerca, tecnologia).

L’Azione europea per la crescita (Action Plan) 6 si propone di aumentare gli

investimenti pubblici in infrastrutture nell’ordine dello 0,5-1 per cento del Pil

europeo all’anno. Al momento gli Stati membri investono meno dell’1% del loro

Pil nella realizzazione di infrastrutture di trasporto (la media degli anni Ottanta

era pari all’1,5%). Di queste risorse solo una piccola parte viene investita nella

rete transeuropea (circa lo 0,3% del Pil); la parte restante viene spesa per

progetti di trasporto nazionali e regionali. Il punto di partenza dell’Action Plan è il

Piano Delors del 1993. Le aree di intervento sono quelle definite nella relazione

High level group on the Trans-European Transport Network del 27 giugno 2003

dal Gruppo Van Miert che, su incarico della Commissione europea, ha

identificato i progetti prioritari della rete transeuropea di trasporto (TENs) fino al

20207.

Le fonti di finanziamento. Il Piano italiano punta a potenziare le funzioni della

BEI8 per sviluppare uno strumento finanziario europeo in grado di raccogliere

(direttamente o indirettamente) 48-96 miliardi di euro l’anno per finanziare gli

investimenti infrastrutturali9.

6

Cfr. Presidenza Italiana del Consiglio dell’Unione Europea, 2003, Le priorità della

Presidenza italiana del Consiglio Ecofin e A European Action for Growth.

7

Il gruppo Van Miert ha individuato, oltre ai cinque progetti detti “di Essen” da terminare

entro il 2010, 22 nuovi progetti prioritari da completare entro il 2020, comprese alcune

autostrade del mare. Il gruppo ha anche proposto la realizzazione di progetti per

migliorare la gestione della rete. Il costo dei progetti prioritari selezionati dal gruppo sono

stimati a circa 235 miliardi di euro fino al 2020. I progetti prioritari rappresentano solo una

parte degli investimenti necessari per costruire una rete transeuropea di trasporti: il costo

totale della rete (progetti prioritari e non) pare superi i 600 miliardi di euro. Per un

approfondimento cfr. Commissione europea, 2003, High level group on the transEuropean transport network.

8

La BEI, creata nel 1958 con il Trattato di Roma, è l'istituzione di finanziamento a lungo

termine della Ue: concede crediti ai suoi membri oppure a imprese pubbliche o private

per progetti di investimento da attuare nei territori europei degli Stati membri (salvo

deroghe accordate all’unanimità dal Consiglio dei governatori). Essa sostiene i progetti

d'investimento, soprattutto quelli nelle regioni europee più in ritardo di sviluppo, ed è uno

dei principali finanziatori delle TENs. L’Istituto concede prestiti a tasso agevolato ma non

accorda mai aiuti a fondo perduto. La Banca può anche garantire prestiti contratti da

imprese pubbliche o private per l’attuazione delle operazioni previste dall’art. 267 del

Trattato istitutivo della Comunità europea. Gli Stati membri della Ue-15 sono gli azionisti

della BEI e sono responsabili soltanto fino a concorrenza dell’ammontare della loro quota

di capitale sottoscritto o versato. La BEI raccoglie le risorse essenzialmente attraverso

emissione di prestiti obbligazionari.

9

Le cifre sono state calcolate moltiplicando il Pil a prezzi correnti dell’Ue-25 nel 2002 per

il range di investimento (0,5-1%) indicato dal Governo italiano.

120

In sostanza si vuole aumentare la capacità di raccogliere risorse finanziarie

dal mercato dei capitali privati10, senza intaccare (se non parzialmente) le

finanze pubbliche nazionali o comunitarie. Gli strumenti finanziari proposti sono

svariati: dall’aumento dei prestiti alla concessione di garanzie speciali da parte

della BEI.

La proposta italiana nasce dalla considerazione che, alla luce dei vincoli di

bilancio che pesano sugli Stati membri e in vista dell’allargamento, il fabbisogno

di nuove infrastrutture di trasporto individuato dal gruppo Van Miert non possa

essere finanziato esclusivamente con fondi pubblici. D’altro canto, vi sono

anche aspetti problematici di un finanziamento interamente privato degli

investimenti in infrastrutture: i costi elevati, i rischi nella fase di costruzione e in

quella di esercizio, la durata d’ammortamento dell’infrastruttura, la redditività

aleatoria e a lungo termine.

L’iniziativa italiana ha avuto il consenso del Consiglio europeo e sarà ora

sottoposta all’analisi della Commissione europea e della BEI. Queste due

istituzioni dovranno fornire delle proposte che, tenendo anche conto dei lavori

del gruppo Van Miert, aumentino gli investimenti globali e il coinvolgimento del

settore privato nelle TENs e nei progetti di R&S. Commissione Ue e BEI

dovranno in particolare valutare: l’impatto della proposta italiana sui bilanci

nazionali e comunitario e la compatibilità con il Patto di stabilità e crescita; il

grado di realizzazione delle TENs prioritarie; le risorse pubbliche disponibili

nonché la capacità di attrarre finanziamenti privati per le TENs e i progetti di

R&S; l’impatto sulla produttività e sulla crescita potenziale dell’Ue. Commissione

e BEI dovranno predisporre individualmente una relazione preliminare, da

discutere durante i consigli Ecofin ed europeo di ottobre, e una relazione finale,

soggetta alla valutazione del Comitato economico e finanziario, da presentare al

Consiglio Ecofin del 25 novembre e alla riunione del Consiglio europeo del 1213 dicembre.

Regola aurea o Azione europea per la crescita?

Esistono varie difficoltà all’applicazione della regola aurea. A parte il

problema, concettualmente non banale e sul piano politico ostico, di che valore

dare al benessere delle generazioni future rispetto a quello delle generazioni

presenti, una applicazione ristretta della golden rule rischia di provocare

distorsioni dell’allocazione delle risorse a favore degli investimenti in capitale

fisico. Ad esempio mentre la costruzione di laboratori di R&S e l’acquisto di

computer sono considerati investimenti, gli stipendi corrisposti ai ricercatori

sono valutate alla stregua delle spese correnti (consumi pubblici). Quest’ultime

sono in realtà forme di investimento in capitale umano che favoriscono lo

sviluppo di lavori ad alto valore aggiunto e ad alta intensità di conoscenza e,

quindi, notevoli incrementi di produttività. La soluzione di ampliare le voci del

bilancio dello Stato da includere nella golden rule implica problemi definitori e

contabili e aumenta le possibilità di manipolazioni dei dati, con il rischio di

vanificare la credibilità del Patto di stabilità.

Una corretta applicazione della golden rule richiede di considerare gli

investimenti al netto del deprezzamento economico. La quantificazione di

quest’ultimo è difficile e, molto spesso, di limitata attendibilità. Serve infatti

stimare il valore economico nonché l’arco di vita del bene. Anche in questo caso

si corre il rischio di aprire nuove strade alla manipolazione dei dati.

10

Finora i finanziamenti di progetti mediante le PPPs hanno riguardato essenzialmente

investimenti contenuti e, comunque, inferiori a quelli previsti dai grandi progetti di

infrastruttura transeuropei.

121

L’Azione europea per la crescita evita parte delle controindicazioni della

golden rule: si propone di incentivare gli investimenti infrastrutturali ma anche

quelli in capitale umano; non richiede di stimare gli investimenti netti.

Una valutazione esaustiva della proposta del Governo italiano potrà essere

fatta solo dopo aver analizzato il suo impatto sui bilanci nazionali e comunitari.

Gli aspetti cruciali per l’operatività del Piano sono la capacità effettiva di

“attivare” finanziamenti privati e di “potenziare” la BEI. Nella situazione attuale la

possibilità di ampliare gli impieghi della BEI è limitata: il portafoglio prestiti BEI

può al momento salire fino a 375 miliardi di euro11 e attualmente ne sono già

stati erogati 234. Se si considerata che dei 140 miliardi disponibili circa 40

dovrebbero essere destinati a prestiti accesi mediamente in un anno12 per il

piano italiano, che prevede investimenti aggiuntivi per un minimo di 48 e un

massimo di 96 miliardi di euro l’anno, rimarrebbero disponibili 100 miliardi di

euro. Se non interverranno consistenti aumenti di capitale, in meno di due anni

le risorse disponibili per finanziare il piano italiano si esaurirebbero.

11

Il totale degli impegni derivanti dai prestiti e dalle garanzie accordati dalla Banca non

deve essere in alcun momento superiore al 250% del capitale sottoscritto, attualmente

pari a 150 miliardi di euro. La quota di capitale sottoscritta da ciascun paese non va a

gravare sul debito pubblico in quanto partecipazione finanziaria. I conti pubblici vengono

interessati dai conferimenti solo dal lato del fabbisogno di cassa.

12

Nel 2002 la BEI ha concesso prestiti per circa 40 miliardi di euro destinati in buona

parte, ma non solo, alle infrastrutture (prestiti a piccole e medie imprese, innovazione,

ecc).

122

La qualità delle manovre di bilancio e la crescita economica

Le difficoltà in cui si dibattono le economie europee hanno riacceso la

discussione sulla congruità dei vincoli esistenti sulle politiche di bilancio. Come

emerge chiaramente dai fatti, l’azione preventiva del Patto di stabilità e crescita,

che dovrebbe impedire il verificarsi di situazioni di deficit eccessivo, non ha

funzionato. Sono infatti tre i paesi che sono sotto procedura per deficit

eccessivo di cui due, Francia e Germania, rappresentano all’incirca il 50% del

1

Pil dell’area dell’euro .

La questione da più parti sollevata è che nei periodi di rallentamento

economico vincoli di finanza pubblica troppo stringenti possono generare effetti

negativi nei paesi che non hanno ancora completato il loro processo di

consolidamento. In quest’ottica è stata sottolineata la necessità di attribuire,

nella valutazione degli aggiornamenti dei Programmi di stabilità, maggior rilievo

di quanto non sia stato fatto finora ai problemi della crescita economica. In

questo modo, le politiche di bilancio avrebbero una duplice connotazione:

servirebbero come strumento di stabilizzazione del ciclo, compito precipuo della

2

politica monetaria , nonché come strumento per potenziare lo sviluppo

economico di lungo periodo.

Uno dei principali scopi del Patto di stabilità e crescita è garantire che le

scelte di bilancio del breve periodo (livello di indebitamento) siano coerenti con

finanze pubbliche sostenibili nel lungo periodo (livello di debito adeguato). Il

perseguimento di questo obiettivo è stato però affidato unicamente al

raggiungimento di target quantitativi: gli stati membri sono infatti tenuti a

raggiungere nel medio periodo un saldo di bilancio al netto del ciclo economico

prossimo al pareggio o in attivo, ma non vi sono regole specifiche su come

raggiungere la situazione di pareggio. Ma il semplice raggiungimento del saldo

di bilancio in pareggio non garantisce di per sè la sostenibilità delle finanze

pubbliche. A questo scopo quello che conta è che la riduzione

dell’indebitamento porti a una riduzione permanente del debito. L’analisi

economica mostra che gli effetti delle manovre di riduzione del saldo di bilancio

sui livelli del debito e quindi sulla crescita economica dipendono in modo

cruciale, oltre che dalla dimensione della manovra, dalle modalità di attuazione

del risanamento. Una data riduzione del rapporto indebitamento/Pil può, nella

pratica, essere effettuata tramite un aumento delle entrate, una riduzione delle

spese o con una strategia mista: si inizia con un aumento delle imposte, seguito

da tagli alle spese. Una consistente letteratura economica, teorica ed applicata,

ha analizzato le condizioni che rendono possibile il fatto che manovre di bilancio

di consolidamento abbiano, contemporaneamente, effetti espansivi

sull’economia: sono le manovre incentrate sulle spese ad essere quelle di

maggior successo su entrambi i fronti, quello delle finanze pubbliche e quello

della crescita.

1

Un recente studio ha stimato che la probabilità di violare il tetto del 3% sia all’incirca

pari all’8%. Ciò significa che in media ciascun paese violerà il Patto una volta ogni 12

anni o che in un gruppo di 12 paesi ogni anno ci si può attendere che un paesi superi il

tetto. Poiché questo è il quarto anno di funzionamento e sono 4 i paesi a rischio, l’8%

pare una buona stima. Hughes Hallett, Andrei, e P. McAdam (2003) – Deficit targeting

strategies: fiscal coordination and the probability distribution of deficit under the stability

pact”. Journal of Common Market Studies, 41, pp.421-444.

2

Le politiche di bilancio, in realtà, poco si prestano a svolgere un’attività anti-ciclica: si

pensi alla lentezza con cui sono attuate le manovre di bilancio (ad esempio agli iter

parlamentari di attuazione delle leggi che riguardano il bilancio dello Stato) ma si pensi

all’incertezza e all’instabilità che si creerebbe se la normativa fiscale venisse utilizzata a

fini congiunturali. La pianificazione fiscale infatti richiede, soprattutto per le imprese, di

poter contare sulla certezza del diritto.

123

La teoria economica. Secondo la teoria macroeconomica classica, nella

tradizione Keynesiana, il risanamento delle posizioni di bilancio avviene solo a

costo di una riduzione del Pil e dell’occupazione. Ridurre il disavanzo pubblico

significa ridurre la domanda per beni e servizi che, in presenza di prezzi rigidi, si

traduce in una riduzione della produzione reale. A ciò si aggiungono altri effetti

negativi dal lato dell’offerta nel caso in cui il risanamento avvenga tramite un

incremento delle imposte che comporti un aumento del costo del lavoro.

La teoria macroeconomica sviluppatasi negli anni Ottanta, rivalutando il ruolo

delle aspettative, ha cambiato radicalmente le conclusioni di politica economica.

Le scelte degli operatori economici (consumatori e imprenditori) sono

influenzate non solo dalla situazione economica corrente ma anche da quanto si

attendono per il futuro. Di fronte a manovre di finanza pubblica che possano

ragionevolmente portare ad una stabile diminuzione dello stock del debito nel

medio/lungo termine, gli operatori economici si aspettano una diminuzione del

costo del servizio per il debito e in prospettiva una diminuzione delle imposte.

Se il consumo dipende non dal reddito corrente ma dal reddito permanente e se

gli investimenti sono forward looking, consumo e investimenti potrebbero

risultare più elevati rispetto al caso in cui il governo non intraprendesse la via

del risanamento (effetti non-Keynesiani). Inoltre, una riduzione dei salari e/o dei

livelli occupazionali del settore pubblico potrebbe determinare un shock positivo

nel settore privato inducendo una diminuzione del costo del lavoro e facendo

crescere gli investimenti privati (supply-side effects). Affinché si possano

verificare i cosiddetti effetti non-Keynesiani un’ipotesi cruciale è che gli operatori

considerino preoccupante la situazione delle finanze pubbliche e avvertano

fortemente la necessità di manovre di consolidamento che consentano di

migliorare le prospettive economiche del paese.

L’analisi empirica. Le verifiche empiriche hanno confermato che, a date

condizioni, le politiche di consolidamento fiscale possono generare i cosiddetti

effetti non-Keynesiani, ovvero il loro costo in termini di perdita di Pil è ridotto

dagli effetti positivi sulla domanda interna del settore privato derivanti da un

miglioramento delle aspettative degli agenti economici. Gli studi hanno

3

sottolineato l’importanza delle dimensioni della manovra di consolidamento e

4

della composizione della manovra .

3

Cfr. Giavazzi, F. e M. Pagano (1990) – Can Severe Fiscal Contractions be

Expansionary?, NBER Macroeconomics Annual, 75-116; Giavazzi, F. e M. Pagano

(1995) – Non-Keynesian Effects of Fiscal Policy Changes: International Evidence and the

Swedish Experience, CEPR Discussion Paper, 1284, Londra. Vedi anche Giavazzi, F., T.

Jappelli e M. Pagano (1999) – Searching for Non-Keynesian Effects of Fiscal Policy:

Evidence From Industrial and Developing Countries, NBER Working Paper, 7460.

4

Cfr. Alesina, A. e S. Ardagna (1998) – Tales of Fiscal Contrations, Economic Policy,

27; Alesina, A.e R.Perotti (1995) – Fiscal Expansions and Fiscal Adjustment in OECD

Countries, Economic Policy 21, 205-48, Alesina, A. e R. Perotti (1997) – Fiscal

Adjustments in OECD Countries: Compositions and Macroeconomic Effects, IMF Staff

papers 44, 210-48.

124

Le probabilità che le manovre di consolidamento fiscale abbiano effetti

espansivi sull’economia risultano più elevate se le condizioni economiche che

precedono la manovra sono caratterizzate da una bassa crescita e da output

5

gap negativi e sono tipicamente associate a situazioni di alto debito. Questi

risultati sono pertanto in linea con la teoria: è infatti la presenza di alto debito a

creare l’aspettativa che in futuro lo Stato dovrà attuare delle politiche molto

drastiche (aumenti delle imposte o tagli delle spese) per ripagare il debito

accumulatosi nel tempo.

Nell’interpretare i risultati, vanno anche tenuti presenti alcuni limiti di queste

analisi. Innanzitutto nel breve periodo è difficile capire quanto sia il

consolidamento fiscale a condizionare la crescita e quanto invece sia la crescita

reale e attesa a condizionare le politiche di bilancio e quindi il saldo di bilancio.

In sostanza non è facile stabilire il nesso di causalità. Inoltre è sempre molto

difficile isolare gli effetti sulla crescita dei cambiamenti di altre variabili

economiche. I principali risultati a cui giunge la letteratura economica su questo

6

tema possono essere così sintetizzati :

- la crescita nei paesi europei è risultata accelerata in circa la metà dei casi

in cui si sono portate avanti manovre di consolidamento fiscale. In un quarto dei

casi le politiche di bilancio non erano accompagnate da politiche monetarie di

tipo espansivo (ovvero non vi erano stati tagli dei tassi d’interesse), per cui gli

effetti sono più chiaramente imputabili alle manovre di bilancio;

- l’accelerazione nella crescita che segue il consolidamento fiscale può avere

7

sia natura strutturale (viene modificato l’output trend ) che ciclica o ambedue. La

componente del Pil che maggiormente reagisce agli impulsi derivanti dalle

politiche economiche sembrano essere gli investimenti;

- nel lungo periodo gli effetti delle manovre si osservano sia sull’andamento

dello stock del debito che sull’output trend. Esiste una correlazione negativa tra

spese per trasferimenti in rapporto al Pil e crescita del Pil di lungo periodo.

Questo perché la presenza di sistemi di sicurezza sociale molto forti creerebbe

disincentivi che indeboliscono la crescita;

- si hanno probabilità più elevate di ottenere una riduzione permanente del

debito se il consolidamento avviene tramite una riduzione delle spese piuttosto

8

che con un aumento delle imposte . In particolare, i tagli delle spese che danno

9.

i migliori risultati riguardano trasferimenti, sussidi e salari del pubblico impiego

- la credibilità del Governo e la confidence giocano un ruolo importante: gli

indicatori di household e business confidence sono al di sotto della media prima

che inizi il consolidamento e tendono a migliorare nei casi in cui al

consolidamento di bilancio segua un’accelerazione della crescita.

5

. Cfr. Rapporto annuale Public Finances in EMU 2003.

Se non diversamente specificato riportiamo i risultati richiamati nel Rapporto annuale

Public Finances in EMU 2003.

6.

7

L’output trend si distingue dall’output potenziale per il metodo di calcolo: l’uno viene

stimato con il metodo di’Hodrick-Prescott e l’altro della funzione di produzione.

8

Cfr. von Hagen, J.; A.H. Hallett e R. Strauch, (2001) - Budgetary Consolidation in EMU,

Economic Papers, CEPR.

9

Fatas, A.; J. von Hagen; A.H. Hallett; R.R. Strauch e A. Sibert (2003) – Stability and

Growth in Europe: Towards a Better Pact, Monitoring European Integration 13, Mimeo.

Questi risultati confermano nella sostanza quanto già rilevato da Von

Hagen/Hallett/Strauch (2001) con uno studio econometrico effettuato su 20 paesi

dell’Ocse, relativamente al periodo 1973-1998.

125

Gli studi più consolidati riguardano i periodi precedenti alla terza fase

10

dell’Unione Monetaria. Particolarmente interessante è l’analisi degli anni

Novanta durante i quali si può dire si sia verificato un vero e proprio break

strutturale. In quegli anni, infatti, le politiche di bilancio rispondevano quasi

unicamente alla necessità di soddisfare i criteri fissati dal Trattato di Maastricht

per entrare nella Unione Monetaria Europea, indipendentemente dalle manovre

di politica monetaria e anche in modo abbastanza slegato agli andamenti

dell’economia. Il cosiddetto “effetto Maastricht” ha spinto i governi a perseguire

il consolidamento facendo leva maggiormente sulle entrate, che consentono di

conseguire risultati tangibili più rapidamente ma con effetti non permanenti.

Le analisi empiriche confermano però l’importanza delle aspettative: negli

anni Novanta il costo dei risanamenti fiscali compiuti è infatti risultato minore

rispetto a quelli avvenuti in anni precedenti. Probabilmente gli agenti economici

hanno percepito che l’andamento del debito e dell’indebitamento fossero lo

specchio di una posizione di bilancio non sostenibile. Il miglioramento delle

aspettative non è stato però sufficientemente forte da creare un effetto

espansivo sull’economia: in estrema sintesi negli anni Novanta, gli effetti

negativi sull’output sono stati fondamentalmente bilanciati dagli effetti positivi

sulla domanda.

In conclusione, il funzionamento del Patto di Stabilità e crescita potrebbe

sensibilmente migliorare se i Programmi pluriennali fossero corredati da

indicatori della qualità degli aggiustamenti prospettati. Sembra infatti

controproducente richiedere un consolidamento della finanza pubblica basato

unicamente sui livelli, visto che in molti casi questo ha spinto i governi a seguire

politiche di bilancio che nel breve periodo consentono di raggiungere risultati

discreti ma che in realtà rinviano la soluzione dei problemi. Le strategie di

bilancio che producono i migliori risultati sono infatti basate su tagli delle spese

correnti, seguite da riduzioni del carico fiscale (in particolare dai redditi da

lavoro), manovre che tipicamente incontrano forti resistenze politiche.

10.

126

Cfr. von Hagen/Hallett/Strauch, (2001) op. cit.