ALMANACCO DELL’ECONOMIA

N. 1-2017

Il modello di sviluppo diseguale

e il vento nazionalista che spira in Occidente

PAROLA CHIAVE#PROTEZIONISMO

Trumpeconomics. La crescita dell’economia mondiale e del commercio internazionale sembra

consolidata, ma su livelli lontani da quelli del primo decennio degli anni Duemila e, soprattutto,

con previsioni a ribasso (FMI, gennaio 2017). Oltre all’insistenza degli squilibri macroeconomici

globali, che affondano le radici nella disuguaglianza nella distribuzione del reddito e nella

disuguaglianza tra popoli, si affacciano all’orizzonte nuove incertezze.

Gli Stati Uniti crescono ancora a ritmi significativi (+1,6%), a seguito del vasto programma di

investimenti e della politica monetaria accomodante del Governo Obama che ha riportato il

tasso di disoccupazione a livelli addirittura inferiori a quelli pre-crisi (4,9%). Il 14 dicembre 2016

la FED ha innalzato i tassi di interesse di 25 punti base (federal funds da 0,50 a 0,75 per cento),

proprio alla luce dei progressi nel mercato del lavoro. Anche le aspettative nelle quotazioni di

mercato sono state corrette verso l’alto, riflettendo la prospettiva di un’espansione di bilancio

da parte della nuova amministrazione. Con l’elezione del Presidente USA Donald Trump, infatti,

si attendono due importanti decisioni di politica economica: un’imponente riduzione

generalizzata delle tasse e, in una fase immediatamente successiva, l’introduzione di misure

restrittive per il commercio estero (dazi, tariffe, imposte doganali, ecc.). Entrambe queste leve

dell’economia rispondono allo slogan che ha conquistato il ceto medio e le famiglie più povere

degli Stati Uniti (più occupate, ma sempre a bassi salari e con pochi diritti): “produci americano,

assumi americano”. La nuova strategia economica degli USA, quindi, sembra offrire una

soluzione “di popolo” alla crisi globale e al modello di sviluppo liberista che ha dominato la

globalizzazione nei decenni precedenti. Tuttavia, la Storia insegna che nazionalismo e

protezionismo – ancorché possibili, considerando l’interdipendenza globale delle produzioni e

della finanza – si accompagnano sempre a intolleranza e populismo, e possono avere successo

economico solo nel breve periodo, poiché la ricerca di nuovi margini di crescita nel medio e

lungo periodo induce a conflitti tra stati, a partire da quelli di natura commerciale, finanziaria e

valutaria, che hanno inevitabilmente una ricaduta sulla domanda aggregata nazionale. Tutto ciò

viene poi amplificato dalla politica economica dei paesi di nuova crescita, che viene sempre più

spesso definita “capitalismo di stato”, ossia governo nazionale (non sempre democratico) della

produzione e dell’economia (es. Russia, Cina, Brasile).

La tenuta dell’Euro(pa). In questo scenario, i paesi industrializzati europei crescono meno di

tutti gli altri e pesa l’instabilità dell’Euro e della governance economica europea, su cui sembra

riaperta una discussione (basti pensare alle recenti dichiarazioni della Cancelliera tedesca

Angela Merkel sulla possibilità di un’Area Euro a due velocità). La politica monetaria della BCE

(che ha esteso importo e durata del QE, cioè del programma di acquisto di titoli sovrani, almeno

fino a dicembre del 2017) fa da argine alla #deflazione, ma da sola non basta a rilanciare e far

convergere le economie dell’Area Euro. L’euro-austerità continua a dimostrare tutti i suoi limiti,

sia nel risanamento dei conti e nel contenimento della speculazione finanziaria, sia in termini di

svalutazione competitiva (prima monetaria, poi fiscale e del lavoro) a sostegno delle

esportazioni. D’altra parte, è proprio la scelta di una politica economica competitiva e

aggressiva, all’interno e all’esterno dell’Europa, a scatenare le tensioni geo-economiche e

l’insofferenza americana come locomotiva del pianeta. La politica liberista ha deliberatamente

scartato qualsiasi politica della domanda, sebbene l’Unione europea sia la più grande area

commerciale e a densità della popolazione del mondo. Difatti, le prime spinte nazionaliste

provengono dal Vecchio Continente: dalla Brexit ai referendum per il distacco della Catalonia o

della Scozia; dalle discussioni sull’uscita dalla moneta unica in Grecia piuttosto che in Francia o

in Italia; dai toni razzisti in Ungheria al rischio di chiusura delle frontiere in Austria. In assenza di

una politica fiscale espansiva, di un nuovo modello sociale europeo e, in generale, di una

visione alternativaispirata alle politiche dei Trent’anni gloriosi (New Deal, Piano Marshall, Piano

Beveridge, Piano del Lavoro, ecc.) che portarono allo sviluppo del Novecento, oggi, i popoli

europei respingono le istituzioni sovranazionali – prima ancora dei liberisti che le governano –

rifuggendo l’economia internazionale attraverso le istanze nazionali. A 60 anni dalla firma del

Trattato di Roma, la tenuta dell’Euro, dell’Unione europea, delle istituzioni europee e, forse,

della stessa democrazia dipendono dalla capacità di riformare la politica economica e definire

un nuovo modello di sviluppo “intelligente, inclusivo e sostenibile”, dunque, sia dal punto di

vista economico, sia da quello sociale e sia da quello ambientale, proprio per realizzare

l’ambizioso obiettivo di salvaguardare il sogno europeo. L’occasione da non perdere viene

offerta dalla scadenza del Fiscal compact, a meno di ratifica (unanime) nei Trattati europei

entro la fine dell’anno in corso.

Italia tra gli ultimi della classe e rimandata ad aprile (per una manovra correttiva).Rispetto

alle altre grandi aree economiche del Pianeta, l’UE-28registra una crescita piuttosto modesta

(+0,4% nel IV trimestre 2016), anche se ormai da 15 trimestri consecutivi, contando una

variazione del PIL reale per l’anno scorso pari a 1,9% (Area Euro 1,7%). Invece, l’economia

italiana viaggia ancora a ritmi troppo contenuti per parlare di “ripresa” e avvicinarsi al recupero

dei livelli pre-crisi:il tasso di crescita del PIL realerisulta appena di 0,2 punti nel IV trimestre

2016 e di 0,9 punti in media annua (che equivale all’1% se si destagionalizza e si corregge il dato

per gli effetti di calendario), contraddistinguendo il nostro Paese come penultimo nella

classifica delle economie europee (peggio solo la Grecia) e tra le tutte economie OCSE (peggio

solo il Giappone).

Le previsioni della Commissione europea, inoltre non lasciano sperare in aumenti più marcati

nel 2017 (0,9%), ponendo problemi di sostenibilità delle finanze pubbliche che, come noto, si

misurano in percentuale del PIL (nominale), che il Governo Renzi ha sovrastimato quando ha

redatto la manovra in Legge di Bilancio 2017.Ciò ha spinto la Commissione europea a chiedere

un aggiustamento del deficit pari allo 0,2% del PIL (circa 3,4 miliardi di euro): “serve a portare

2

l’Italia all’interno del margine tollerato di deviazione dallo sforzo strutturale raccomandato dal

Consiglio per il 2017″ onde ridurre progressivamente il debito pubblico, come previsto dal Fiscal

Compact. Con letterainviata in risposta alle osservazioni della Commissione europea sulla

manovra, il Ministro dell’Economia e delle Finanze Pier Carlo Padoan, da un lato, sollecita un

calcolo più corretto del famigerato Obiettivo di medio termine (riduzione del deficit in termini

strutturali, cioè al netto delle una tantum edelle oscillazioni cicliche), accenna all’emergenza

terremoto e all’aumento dei flussi migratori e avvisa dei rischi di una linea rigorista nell’attuale

contesto geopolitico; dall’altro lato, però, dichiara l’intenzione dell’attuale Governo di

«continuare nel quadro di un consolidamento favorevole alla crescita e delle riforme

strutturali», impegnandosi a prendere «provvedimenti di contrasto all’evasione fiscale in

continuità con quelli già adottati nel recente passato, estendendone la portata, e di riduzione

della spesa».

Rimbalzi nella produzione, ma insistela crisi di domanda. A un mese e mezzo dalla fine

dell’anno solare è possibile conoscere la stima preliminare del PIL, ma solamente a marzo

vengono resi noti i Conti nazionali Istat che permettono di sapere il livello del PIL nominale (PIL

reale + deflatore del PIL) e di comprendere quali siano le componenti della domanda aggregata

che hanno contribuito alla variazione del PIL nell’ultimo trimestre e, perciò, per tutto il 2016. In

assenza di tali informazioni fondamentali, tutte le principali istituzioni utilizzano alcuni

indicatori congiunturali – assieme alle variabili esogene (commercio mondiale, tasso di cambio

e prezzo del petrolio) e al clima di fiducia di famiglie e imprese – per approssimare una stima

dell’andamento dell’economia nazionale: in particolare, l’indice della produzione industriale, le

tendenze del mercato del lavoro e le rilevazioni sulle retribuzioni. La produzione industriale a

dicembre 2016 ha marcato un deciso incremento (+1,4%), che porta la variazione media annua

all’1,2% (nel 2015 era 1,8%).Tale espansione congiunturale è frequente nel periodo di fine anno

e, considerando le oscillazioni mensili più volte rilevate negli ultimi due anni, non sembra uno

slancio che si possa consolidare. Se si osservano, infatti, anche i dati del mercato del lavoro, si

nota che nell’ultimo trimestre non si contano rilevanti aumenti nel numero di occupati e, al

contrario, crescono i disoccupati (anche in ragione del calo dell’inattività). Lo stallo della

domanda di lavoro è in gran parte ascrivibile alla flessione degli incentivi legati al Jobs Act e al

costante incremento dei voucher. Da gennaio a dicembre sono poco meno di 16 mila i nuovi

permanenti, mentre calano gli indipendenti e in termini tendenziali spicca l’aumento dei

contratti a termine. Ciò contribuisce a indebolire consumi e investimenti, che aumentano solo

in ragione degli incrementi delle retribuzioni contrattuali (+0,6 nel 2016) e degli incentivi

“selettivi” previsti dalla Legge di stabilità 2016 (es. il cosiddetto superammortamento), anche se

l’effetto macroeconomico positivo appare inconsistente considerando i 40 miliardi di incentivi

fiscali impegnati a vario titolo a vantaggio delle imprese nel triennio in 2015-2017. A conferma

della persistente crisi di domanda, l’anno scorso, peraltro, la variazione media dei prezzi (in

tutti i diversi panieri che compongono i tre principali indici dell’inflazione: NIC, FOI e IPCA) ha

registrato segno negativo (-0,1%), ovvero una #deflazione annua, evento che non accadeva dal

1959.

(20 febbraio 2017)

3

GLOSSARIO#DEFLAZIONE

La #deflazione indica una riduzione generale del livello dei prezzi. In altre parole, rappresenta il

contrario dell’inflazione (aumento generalizzato dei prezzi). Differisce dalla disinflazione, che è

una politica economica adottata per contenere l’inflazione, senza che ciò debba

necessariamente tradursi in una diminuzione dei prezzi.

La deflazione è sempre associata a una flessione accentuata dell’attività economica e

dell’occupazione. La deflazione può verificarsi quando una caduta della domanda aggregata, sia

per minori salari o massa salariale (per disoccupazione o dequalificazione del lavoro), creando

pressioni per un calo dei prezzi e dei redditi da lavoro, nel tentativo dei produttori (con eccesso

di capacità produttiva) di sollecitare la domanda con prezzi più bassi. La deflazione aumenta nel

breve periodo il potere d’acquisto dei salari e delle pensioni, ma essendo legati a vario titolo

alle aspettative di inflazione, nel medio e lungo periodo si innesca una spirale recessiva che

alimenta la stessa riduzione dei prezzi: a riduzione dei prezzi agisce sulle aspettative di imprese

e famiglie, che in vista di una flessione dei prezzi, hanno convenienza a posporre acquisti

(soprattutto in beni durevoli) e investimenti. Per questo è ritenuta molto più pericolosa per

l’economia dell’inflazione.

La deflazione, inoltre, agisce negativamente anche sul debito, pubblico e privato. Il debito

pubblico, infatti, si riduce con l’inflazione in termini reali e si misura – come tutti gli altri

indicatori di finanza pubblica – sul PIL nominale (PIL reale + inflazione, misurata con il deflatore

implicito del PIL). Anche per i debiti privati, la progressiva decrescita dei ricavi e dei redditi

monetari ne compromette la solidità patrimoniale, contando che la restituzione avviene al

valore monetario iniziale., con effetti più generali sul capitale delle banche creditrici.

“La deflazione comporta un trasferimento di ricchezza ai rentiers, e a tutti i detentori di effetti

monetari, da parte del resto della comunità; così come l'inflazione comporta un trasferimento

di segno opposto. (…) Entrambe, inflazione e deflazione, sono «ingiuste» e deludono

ragionevoli attese; ma, mentre l'inflazione, alleviando l'onere del debito nazionale e stimolando

le imprese, mette un contrappeso sull'altro piatto della bilancia, la deflazione non offre alcuna

contropartita” (J. M. Keynes).

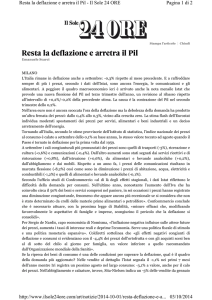

4

Valore assoluto dell'indicatore

Indicatori

Ultimo

periodo di

rilevazione

Ultimo

mese o

trimestre

disponibile

Periodo

corrispondente

(anno

precedente)

Pre-crisi

(2007)

Variazione % dell'indicatore

Periodo

precedente

(mese o

trimestre

precedente)

Rispetto al

livello Pre-crisi

Dinamica dell'indicatore

Tendenziale

Congiunturale

(periodo

(periodo

corrispondente) precedente)

(a) PIL trimestrale (stima preliminare )

Q4-2016

393.536

421.995

389.287

392.729

-6,7

1,1

0,2

(b) Consumi finali trimestrali

Q3-2016

315.673

329.248

312.606

315.171

-4,1

1,0

0,2

(c) Investimenti fissi lordi trimestrali

Q3-2016

66.760

93.295

65.257

66.237

-28,4

2,3

0,8

(d) Importazioni trimestrali

Q3-2016

109.920

116.593

107.505

109.185

-5,7

2,2

0,7

(e) Esportazioni triimestrali

Q3-2016

119.129

115.104

116.271

118.964

3,5

2,5

0,1

(f) Produzione industriale

dic-16

96,5

119,0

91,0

95,2

-18,9

6,0

1,4

(g) Produzione nelle costruzioni

nov-16

67,3

119,5

69,0

66,0

-43,7

-2,5

2,0

(h) Fatturato dell'industria

nov-16

101,5

112,3

98,0

99,1

-9,6

3,6

2,4

(i) Ordinativi dell'industria

nov-16

102,0

121,4

101,0

100,5

-16,0

1,0

1,5

(j) Inflazione (NIC generale)*

dic-16

100,3

101,4

99,8

99,9

-1,4

0,5

0,4

(k) Inflazione (IPCA generale)*

dic-16

101,0

100,4

100,6

100,7

-1,7

0,4

0,3

(l) Prezzi alla produzione industriale*

dic-16

102,1

97,0

101,2

101,5

-2,4

0,9

0,6

(m) Deflatore dei consumi*

Q3-2016

105,3

95,0

105,3

105,3

-2,2

0,0

0,0

(n) Deflatore del PIL*

Q3-2016

106,5

95,4

105,8

106,7

-2,6

0,7

-0,2

(o) Ore lavorate per dipendente*

Q3-2016

100,5

105,0

99,4

100,4

0,7

1,1

0,1

(p) Unità di lavoro (C.N.)

Q3-2016

23.771

25.192

23.540

23.773

-5,6

1,0

-0,0

(q) Occupati (FdL)

dic-16

22.541

23.046

22.400

22.574

-2,2

0,6

-0,1

(r) Disoccupati (FdL) #

dic-16

2.959

1.622

3.129

2.927

82,4

-5,4

1,1

(s) Forza lavoro

dic-16

25.499

24.690

25.529

25.502

3,3

-0,1

-0,0

(t) Tasso di occupazione°

dic-16

57,3

58,8

56,6

57,3

-1,5

0,7

0,0

(v) Tasso di disoccupazione° #

dic-16

12,0

5,9

11,6

12,0

6,1

0,4

0,0

(u) Tasso di disoccupazione giovanile° #

dic-16

40,1

19,9

38,3

40,0

20,2

1,8

0,1

(w ) Tasso di inattività° #

dic-16

34,8

37,4

35,8

34,8

-2,6

-1,0

0,0

(x) Retribuzioni contrattuali*

dic-16

107,3

91,2

107,0

107,3

-2,1

0,3

0,0

(y) Retribuzioni di fatto (C.N.)*

Q3-2016

29.405

25.961

29.244

29.350

-2,3

0,6

0,2

(z) Costo del lavoro (Oros)*

Q3-2016

107,5

90,9

107,9

107,6

-2,3

-0,4

-0,1

Rispetto al

Tendenziale

livello Pre-crisi

Congiunturale

Fonte: elaborazioni su dati ISTAT.

NOTE:

Le frecce colorate descrivono la dinamica dell'indicatore rispetto alla rilevazione precedente (NON al numero di riferimento): verde migliora, rosso peggiora, giallo stabile.

(*) Variazione pre-crisi rispetto al tasso medio

Da (a) a (e) i valori sono espressi in milioni di euro

Da (p) a (s) i valori sono espressi in migliaia

(°) Variazione per differenza

Da (f) a (o), (x) e (z) i valori sono numeri indice

Da (t) a (w) i valori sono rapporti percentuali

(#) Frecce colorate in modo inverso

Il valore di (y) è espresso in euro

Sin dall’antichità, nella cultura di massa, gufi e civette hanno sempre rappresentato sapienza, saggezza, erudizione. Un udito

sopraffino e una vista eccezionale gli permettono di vedere bene, lontano, anche nell’oscurità, anche nelle notti più profonde.

5