Questo documento contiene informazioni riservate ai clienti professionali e non è destinato a clienti al

dettaglio o potenziali clienti al dettaglio.

GENNAIO 2016

Volatilità: 10 messaggi chiave

per gli investitori

Di tanto in tanto i mercati azionari attraversano inevitabilmente fasi

occasionali di accentuata volatilità, in cui la fiducia del mercato può

risentire di incertezze economiche, cambiamenti in materia di politiche

monetarie o fiscali, contagi finanziari o tensioni geopolitiche. Di seguito

proponiamo 10 messaggi chiave e dati a supporto, corredati dalle

citazioni di investitori molto noti, che possono aiutare a riportare la

calma nei periodi di volatilità dei mercati.

1. LA VOLATILITÀ È PARTE INTEGRANTE DI OGNI INVESTIMENTO A LUNGO

TERMINE

Di tanto in tanto i mercati azionari sono interessati dalla volatilità come conseguenza

delle reazioni degli investitori ai cambiamenti economici, politici e societari. Per chi

investe l'impostazione mentale può fare la differenza. Se si è coscienti sin dall'inizio

che è possibile che nel corso di un investimento emergano fasi di volatilità, è meno

probabile che si venga colti di sorpresa e più probabile che si riesca a reagire

razionalmente. Se si accetta la volatilità come parte integrante dell'investimento, è più

facile assumere un atteggiamento razionale e restare concentrati sugli obiettivi di

lungo termine.

2. NEL LUNGO TERMINE IL RISCHIO AZIONARIO IN GENERE PREMIA

Gli investitori azionari affrontano rischi maggiori rispetto, ad esempio, a chi investe in

obbligazioni sovrane, ma sono premiati da rendimenti mediamente più alti nel lungo

termine. Non va inoltre dimenticato che rischio e volatilità non sono sinonimi. I prezzi

degli asset possono oscillare più del loro valore intrinseco durante gli alti e bassi dei

mercati, per cui la volatilità dei prezzi spesso crea opportunità. Nel lungo termine le

quotazioni azionarie sono trainate dagli utili societari e in genere sovraperformano gli

altri tipi di investimento in termini reali, ad esempio dopo l’inflazione (cfr. Grafici 4, 5, 6

e 7).

10 COSE DA RICORDARE

QUANDO LA VOLATILITÀ AUMENTA:

La volatilità è parte integrante di

ogni investimento a lungo termine

Gli investitori di lungo termine

sono in genere ricompensati per il

rischio azionario che assumono

Le correzioni di mercato possono

creare opportunità interessanti

Chiudere e riaprire posizioni in

genere non paga

I vantaggi degli investimenti

periodici tendono ad accumularsi

La diversificazione degli

investimenti aiuta a ottenere

rendimenti costanti

L'attenzione alle componenti di

reddito aumenta i rendimenti

complessivi

Investire in titoli di qualità sul

lungo termine paga

Non lasciarsi sviare dal sentiment

diffuso

Gli investimenti attivi possono

offrire vantaggi nei periodi

caratterizzati da un’elevata

volatilità.

3. LE CORREZIONI DI MERCATO POSSONO CREARE OPPORTUNITÀ

INTERESSANTI

Le correzioni sono ordinaria amministrazione nei mercati rialzisti; è infatti normale

assistere a più di una correzione nel corso di un mercato rialzista. Una correzione del

mercato azionario è spesso un buon momento per investire in azioni, perché le

valutazioni diventano più interessanti e gli investitori hanno così maggiori chance di

generare rendimenti al di sopra della media al momento del rimbalzo di mercato.

Alcuni dei peggiori ribassi a breve termine sui mercati azionari sono stati storicamente

seguiti da rimbalzi e nuovi massimi (cfr. Grafico 1).

4. CHIUDERE E RIAPRIRE POSIZIONI IN GENERE NON PAGA

Rimanere investiti consente di trarre beneficio dalla tendenza al rialzo dei mercati nel

lungo periodo. Le strategie di market timing, con continue chiusure e aperture di

posizioni, possono rischiare di pregiudicare i rendimenti futuri lasciandosi sfuggire i

giorni di recupero migliori nel mercato e le opportunità di acquisto più interessanti che

si presentano normalmente nei periodi di volatilità. Perdere anche solo cinque dei

giorni di migliore performance nel mercato può avere un impatto significativo sui

risultati a lungo termine (cfr. Grafico 2 e Tabella 2).

5. I VANTAGGI DEGLI INVESTIMENTI PERIODICI SI ACCUMULANO

A prescindere dall'orizzonte temporale dell'investitore, è buona prassi investire

periodicamente una certa quantità di denaro in un fondo, ad esempio ogni mese o ogni

trimestre, secondo un approccio noto come 'cost averaging'. Sebbene non prometta

profitti né protegga contro le crisi del mercato, permette realmente agli investitori di

evitare investimenti una tantum, riducendo il costo medio dei loro acquisti di fondi. E

per quanto i risparmi regolari in una fase ribassista del mercato possano sembrare

irrazionali agli investitori che vogliono limitare le perdite, è proprio in tali momenti che è

possibile fare alcuni dei migliori investimenti, perché i prezzi degli asset sono più bassi

e trarranno vantaggio da un rimbalzo del mercato. (Gli investitori dovrebbero sempre

sottoporre il proprio portafoglio a verifiche periodiche, apportando le necessarie

modifiche).

6. LA DIVERSIFICAZIONE DEGLI INVESTIMENTI AIUTA A OTTENERE

RENDIMENTI COSTANTI

Migliorare l'asset allocation può risultare difficile, soprattutto se i cicli di mercato sono

brevi e soggetti a episodi di volatilità. Nei periodi di volatilità dei mercati la leadership

può spostarsi rapidamente da un settore o da un mercato all'altro. Gli investitori

possono diluire il rischio associato a determinati mercati o settori investendo in diversi

segmenti, in modo da ridurre la probabilità di perdite concentrate. Detenere, ad

esempio, un mix di asset di “rischiosi” (azioni, titoli immobiliari e titoli di credito) e asset

difensivi (titoli di Stato, investment grade e monetari) nel proprio portafoglio può

aiutare a ottenere rendimenti constanti.

Investire in fondi multi-asset gestiti attivamente può rappresentare un’utile alternativa

per gli investitori dal momento che tali fondi offrono già di per sé diversificazione a

livello geografico e di asset. Questi fondi sono in genere costruiti sulla base dei

rendimenti strategici di lungo periodo degli asset, con una gestione tattica della relativa

ponderazione a seconda delle condizioni attese. Anche distribuire gli investimenti in

più paesi può aiutare a ridurre le correlazioni all’interno di un portafoglio e limitare

l'impatto del rischio di mercati specifici.

7. INVESTIRE IN TITOLI DI QUALITÀ CHE PAGANO DIVIDENDI PER GARANTIRSI

UN REDDITO REGOLARE

I dividendi sostenibili corrisposti da società di alta qualità con elevati flussi di cassa

possono essere particolarmente interessanti perché la componente reddituale tende a

restare stabile anche nei periodi di volatilità dei mercati. I titoli che staccano dividendi

elevati e sostenibilmente in crescita tendono ad assere meno volatili ed a

sovraperformare i mercati nel lungo periodo.

I titoli di alta qualità che generano reddito sono spesso marchi globali leader, che

possono registrare performance elevate nel corso dei cicli economici grazie a posizioni

consolidate a livello di quota di mercato, al forte potere di determinazione dei prezzi e

alla solidità degli utili. Queste società operano normalmente in più regioni, attenuando

gli effetti della disomogeneità delle performance regionali. Tale capacità di offrire

rendimenti complessivi allettanti nel corso dell'intero ciclo economico fa di queste

aziende un’utile componente per qualsiasi portafoglio.

8. REINVESTIRE IL REDDITO PER AUMENTARE I RENDIMENTI COMPLESSIVI

Reinvestire i dividendi può dare notevole impulso ai rendimenti complessivi nel corso

del tempo, grazie al potere dell'interesse composto (cfr. Grafico 3). Per raggiungere un

rendimento complessivo interessante, occorre essere pazienti e disciplinati. La

perseveranza è infatti forse l'ingrediente più importante, per quanto sottovalutato, di

questa formula vincente.

9. BENEFICIARE DEI TREND DI LUNGO PERIODO

Il sentiment degli investitori nei confronti dei mercati tende a registrare andamenti

incostanti. Con l'accentuazione dei rischi connessi a specifici paesi e settori, gli

investitori devono assumere un atteggiamento più selettivo. Ad esempio vi sono

società ben posizionate per beneficiare di fattori secolari positivi, come la crescita della

popolazione e l'espansione della domanda della classe media nel settore della sanità,

della tecnologia e dei beni e servizi al consumo.

10. LA GESTIONE ATTIVA PUÒ DARE GRANDI RISULTATI

Quando aumenta la volatilità, la flessibilità di investire in maniera attiva può rivelarsi

particolarmente remunerativa rispetto alle rigide allocazioni degli investimenti passivi.

In particolare, la volatilità può creare opportunità per gli esperti nella selezione dei titoli

di tipo bottom-up, soprattutto in periodi di turbolenza del mercato. In Fidelity, crediamo

fermamente nella gestione attiva e possiamo contare su uno dei più ampi team di

ricerca buy-side nel settore della gestione patrimoniale a sostegno di questa attività.

Analizzando le società in un'ottica bottom-up, abbiamo tutte le carte in regola per

selezionare i titoli con il miglior potenziale di apprezzamento ed evitare quelle

maggiormente esposte a rischi. Non bisogna dimenticare che i titoli che non si

detengono contano quanto i titoli in portafoglio. In ogni mercato azionario esistono

società gestite in maniera poco efficiente o caratterizzate da prospettive difficili in

termini di fondamentali; con le strategie attive, questi titoli possono essere del tutto

trascurati, a tutto vantaggio della performance dell’investimento.

GUARDARE OLTRE LA VOLATILITÀ

I dati storici possono fornire agli investitori un contesto utile a guardare oltre la volatilità

e ad assumere un approccio non emotivo e di lungo termine ai propri investimenti.

I grafici e le tabelle che seguono forniscono prove convincenti a favore di un approccio

di lungo termine, dimostrando, ad esempio, per quale motivo adottando un approccio

basato sul market timing si rischia di perdere alcuni dei periodi migliori per i

rendimenti.

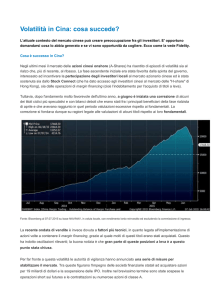

Grafico 1. Le emozioni possono portare fuori strada

500

Boom immobiliare prima del tracollo

Scoppio della bolla IT

450

'Esuberanza irrazionale'

–

il boom tecnologico

Euforico

400

350

Euforico

Eccitato

Sorpreso

Fiducioso

Eccitato Incoraggiato

Incoraggiato

Speranzoso

Sorpreso Positivo

300

Fiducioso

Positivo

Nervoso

250

Fiducioso

200

150

Nervoso

Speranzoso

In preda al panico

Positivo Incoraggiato Boom immobiliare USA

100

Attentati 11 settembre

Indice MSCI AC World

50

0

1987

Reflazione da QE

Indice MSCI AC World

1989

1991

Fonte: Datastream, gennaio 2016

1993

1995

1997

1999

2001

2003

2005

Crisi finanziaria del 2008

2007

2009

2011

2013

2015

Tabella 1. I trimestri migliori sono in genere più frequenti dei peggiori

Numero di trimestri con guadagni

del 10% o superiori

Numero di trimestri con perdite

del 10% o superiori

CAC 40

16

12

DAX

24

11

FTSE 100

9

9

Hang Seng

22

11

Nikkei 225

16

19

S&P 500

15

8

T1 1992 - T4 2015

Fonte: Datastream, gennaio 2016. Tutti i calcoli si basano sui rendimenti complessivi in valuta locale, fatta eccezione per il Nikkei 225 i cui calcoli si basano sull’indice dei

prezzi.

PREVEDERE È IMPOSSIBILE, MEGLIO PERSEVERARE

L'inerzia può essere una forza positiva, una volta presa la decisione di investire:

perdere i giorni migliori del mercato, che spesso seguono quelli peggiori, può influire

notevolmente sul rendimento complessivo degli investimenti.

Grafico 2. Rendimento complessivo e impatto nel caso in cui si perdano 5 o 30 dei giorni migliori dell'S&P 500 (19922015), USD

Restando investiti Remaining

fully invested

697%

Perdendo i 5 giorni migliori Missing the five best days

429%

Perdendo i 30 Missing

the best 30 days

64%

giorni migliori 0%

100%

200%

300%

400%

500%

600%

700%

800%

Fonte: Datastream, Fidelity International, gennaio 2016

Tabella 2. Impatto sul lungo termine nel caso in cui si perdano 5 o 30 dei giorni migliori

Rendimento complessivo

per l'intero periodo

Rendimento complessivo meno i 5

giorni di migliore performance

Rendimento complessivo meno i

30 giorni di migliore

performance

CAC 40

452%

244%

-15%

DAX

581%

329%

2%

FTSE 100

486%

294%

28%

Hang Seng

1055%

495%

11%

Nikkei 225

-17%

-47%

-87%

S&P 500

697%

429%

64%

dal 01/01/1992 al 31/12/2015

Fonte: Datastream, gennaio 2016. Tutti i calcoli si basano sui rendimenti complessivi in valuta locale, fatta eccezione per il Nikkei 225 i cui calcoli si basano sull’indice dei

prezzi.

Tabella 3. I migliori trienni e quinquenni in termini di rendimento tra il 1988 e il 2015

Miglior rendimento in un

triennio

Fino al

Miglior rendimento

in un quinquennio

Fino al

CAC 40

175%

1999

261%

1999

DAX

141%

1999

230%

1999

FTSE 100

89%

1997

168%

1999

Hang Seng

293%

1993

342%

1993

Nikkei 225

106%

2014

86%

2015

S&P 500

126%

1997

251%

1999

Fonte: Datastream, gennaio 2016. Tutti i calcoli si basano sui rendimenti complessivi in valuta locale, fatta eccezione per il Nikkei 225 e l’Hang Seng i cui calcoli si basano

sull’indice dei prezzi.

Grafico 3. Il potere di reinvestire i dividendi

1200

1000

Rendimento

complessivo

(dividendi inclusi)

dal 1990 = 1007%

S&P 500 price return

S&P 500 total return

800

Rendimento del

capitale (dividendi

esclusi) dal 1990 =

600

578%

400

200

0

1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015

Fonte: Datastream, gennaio 2016. Indice riportato a 100 a fine 1989.

Nel lungo termine il rischio azionario premia:

Grafico 4. Rendimenti d'investimento reali USA per

asset class (% annue)

Grafico 5. Valore a fine 2014 di US$ 100 investiti alla fine del

1925, con il reddito lordo reinvestito (in termini reali)

8

35,000

7

30,000

Equities

$31,134

6

25,000

5

20,000

4

3

15,000

2

10,000

1

0

5,000

-1

10 years

20 years

Equities

50 years

Government bonds

* Campione intero. Fonte: Barclays Equity Gilt Study 2015

89 years*

Cash

Cash

$156

0

Fonte: Barclays Equity Gilt Study 2015

Bonds

$1,016

LEZIONI DI FINANZA COMPORTAMENTALE

Grafico 6. Perché le decisioni non sono sempre razionali

Thinking Fast: System 1

Thinking Slow: System 2

Quick, automatic,

intuitive and emotional.

Slow, conscious, more

deductive and logical.

Default option for

information processing.

Deliberate effort

required means we

often defer to System 1.

Quick

Intuitive

Practical

Automatic

Emotional

Examples:

Slow

Rational

Logical

Deductive

Structured

Examples:

Parking in a narrow

space.

Detecting hostility in

someone’s voice.

Multiplying several

numbers.

Judging which object is

more distant

Fonte: Fidelity Worldwide Investment; Daniel Kahneman ‘Pensieri lenti e veloci’

Nei momenti di stress e di

incertezza, tendiamo

automaticamente a ricorrere

al Sistema 1, automatico e

influenzato dalle emozioni,

invece di affrontare il carico

maggiore richiesto

dall'elaborazione cognitiva del

Sistema 2, controllato e

calcolato.

Gli esperimenti di finanza comportamentale hanno dimostrato come gli investitori

agiscano in modo tutt'altro che razionale. Infatti, i test convergono nel segnalare che

davanti alla complessità e all'incertezza l'investitore ricorre a regole generali o a

scorciatoie decisionali. Secondo le ricerche condotte, il cervello umano presenta due

sistemi cognitivi e decisionali: il Sistema 1 dei pensieri veloci e il Sistema 2 dei pensieri

lenti. Automatico e spesso inconscio, il Sistema 1 rappresenta la parte più vecchia del

cervello in termini evolutivi, preposta al controllo della reazione di attacco o fuga e

risponde all'ambiente il più rapidamente possibile, soprattutto nei momenti di

percezione del pericolo. Il Sistema 2 costituisce la parte più recente del cervello che

viene invece coinvolto nei problemi più impegnativi che richiedono calcolo e

riflessione. Nei momenti di stress e di incertezza, gli investitori tendono a ricorrere al

Sistema 1, automatico e influenzato dalle emozioni, invece di usare il Sistema 2,

razionale e riflessivo.

Grafico 7. "Terzo strike, battitore eliminato"

Una delle implicazioni più

gravi nel seguire la massa

nelle scelte d'investimento è

che l'investitore finisce per

comprare quando i prezzi

sono alti e vendere quando i

prezzi sono bassi.

2100

1900

Strike 1

1700

Strike 2

1500

Strike 3

1300

1100

900

Sell zone

700

S&P 500 equities composite index

500

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Fonte: Datastream, gennaio 2016

E ancora, due sono i principali bias comportamentali che intervengono nei momenti di

stress del mercato, portando gli investitori a capitolare (quando a decidere è il Sistema

1) e convincendolo a vendere nel momento sbagliato per i motivi sbagliati: la tendenza

a seguire la massa e l'avversione alle perdite. La spinta a imitare il comportamento

altrui è un bias particolarmente forte del comportamento umano che ha aiutato lo

sviluppo sociale, ma non sempre ciò risulta utile quando si tratta di investire. Ma

soprattutto seguire la massa significa che l'investitore finisce per comprare quando i

prezzi sono alti e vendere quando i prezzi sono bassi. Si tratta della cosiddetta

tendenza a ‘inseguire il mercato’, una pessima strategia d'investimento. In realtà è

generalmente opportuno fare l'esatto contrario, ossia comprare quando gli altri sono

intimoriti e i prezzi sono bassi e vendere quando gli altri sono baldanzosi e i prezzi

sono alti. I migliori investitori lo sanno bene ma il problema è che per i più risulta molto

Inoltre, si evitano le perdite

poiché il dolore della perdita è

circa due volte più intenso

rispetto alla gioia del

guadagno.

difficile andare controcorrente, proprio perché occorre combattere le proprie emozioni.

Passando al secondo bias, l'avversione alle perdite è uno dei principali bias

comportamentali che può influire sugli investimenti. Alcuni esperimenti hanno

dimostrato come le persone optano per la scelta più sicura nelle scommesse che

riguardano i guadagni, mentre assumono il rischio in quelle che riguardano le perdite;

inoltre il dolore della perdita risulta essere due volte più intenso rispetto alla gioia del

guadagno.

COSA DICONO GLI ESPERTI

Le citazioni che seguono, tratte da alcuni degli investitori di maggior successo,

esemplificano come investire nei mercati azionari possa essere un'impresa difficile ma

remunerativa, che richiede notevoli capacità di ricerca, una mentalità razionale e

imparziale, un orizzonte di lungo termine e pazienza in egual misura.

“È più il denaro perso nel tentativo di prevedere e

proteggersi dalle correzioni che

quello perso per effetto di esse.”

Peter Lynch

"Il prezzo che si paga per stime di consensus

allegre è molto alto. Non sarà l'economia a

rovinare gli investitori, saranno gli investitori

stessi. È proprio l'incertezza la migliore amica

di chi acquista titoli per tenerli a lungo

termine.”

Warren Buffett

“I mercati rialzisti nascono dal pessimismo,

crescono con lo scetticismo, maturano con

l'ottimismo e muoiono di euforia.”

Sir John Templeton

“Se investire vi dà piacere, se vi state

divertendo, probabilmente non state

guadagnando nulla. Gli investimenti sono

redditizi quando sono noiosi."

George Soros

“Il mercato azionario è la storia dei cicli e del

comportamento umano responsabile delle reazioni

eccessive in entrambe le direzioni.”

"Nel breve periodo il mercato è una macchina

per votare, ma nel lungo periodo si rivela in

realtà una bilancia."

Seth Klarman

Benjamin Graham

"Tutti hanno il cervello per fare denaro con i titoli.

Purtroppo però non tutti hanno lo stomaco per

riuscirci. Se avete la tendenza a vendere tutto in

preda al panico, fareste meglio a evitare del tutto

le azioni."

"La prima regola dell'investimento è 'acquistare a

prezzo basso e vendere a prezzo alto', purtroppo

però molte persone hanno paura di acquistare a

prezzi bassi, perché temono un ulteriore ribasso dei

titoli. Ci si potrebbe quindi chiedere: 'Qual è quindi

il momento giusto per acquistare a prezzi bassi?'

Ovviamente quando il pessimismo è al massimo.”

Peter Lynch

Sir John Templeton

Questo documento contiene informazioni riservate ai clienti professionali e non è destinato a clienti al dettaglio o potenziali clienti al dettaglio. Se non

altrimenti specificato, i commenti sono quelli di Fidelity. Questa comunicazione non è diretta e non deve essere diretta a persone residenti nel Regno

Unito o negli Stati Uniti o ad altri soggetti residenti in paesi dove i fondi non sono autorizzati alla distribuzione o dove non è richiesta alcuna

autorizzazione. Fidelity, Fidelity International, il logo Fidelity International e il simbolo F sono marchi di proprietà di FIL Limited. Fidelity fornisce

esclusivamente informazioni sui suoi prodotti e non offre consulenza sugli investimenti basata su circostanze individuali. I rendimenti passati non sono

indicativi di quelli futuri. Il valore dell’investimento può aumentare o diminuire e un investitore può non recuperare l’importo investito. Le partecipazioni

del fondo possono variare rispetto a quelle dell'indice citato. Per questo motivo l'indice di riferimento viene utilizzato solo come confronto.Per i fondi che

investono in mercati esteri, le variazioni dei tassi di cambio possono influenzare il valore dell'investimento. Le operazioni in valuta estera possono

essere effettuate a condizioni di mercato mediante o tramite società di Fidelity le quali potranno trarre benefici da predette operazioni. Questo esempio

utilizza delle informazioni a scopo illustrativo. Gli investimenti nelle SICAV Fidelity devono basarsi sul prospetto in vigore / documento contenente le

informazioni chiave per gli investitori (“KIID”). Potrete richiederne gratuitamente una copia, assieme al rapporto annuale e semiannuale presso i

Distributori, i Soggetti Incaricati dei Pagamenti o al nostro Centro Servizi Europeo in Lussemburgo. Il presente materiale è pubblicato da FIL

Investments International, autorizzata e regolamentata dalla FCA (Financial Conduct Authority). SSL1602I03