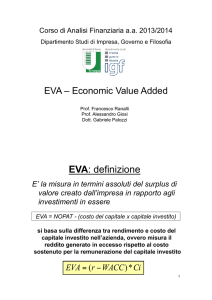

CORSO DI FINANZA AZIENDALE

SVILUPPO DELL’IMPRESA E

CREAZIONE DI VALORE

Testo di riferimento:

Analisi Finanziaria (a cura di E. Pavarani) - McGraw-Hill - 2001

Cap. 9

1

Qual è il fine dell’azienda?

n

Massimizzare il valore dell’attività

imprenditoriale

massimizzare il valore dell’investimento dei

soci/azionisti

n

Creazione del valore

divisione tra i soci

distribuzione agli altri soggetti

2

Come misurare il valore creato?

Utile ≠ Ä valore

n

n

n

n

L’utile risulta dall’applicazione di regole

convenzionali e di politiche di bilancio;

L’utile non spiega con precisione i

fenomeni che creano valore;

L’utile riflette il costo del capitale di

debito, ma non quello del capitale proprio;

L’utile è il risultato contabile dell’esercizio;

il valore è spiegato dalla performance

attesa per il futuro.

3

1

Come misurare il valore creato?

Può essere fuorviante basarsi su ROI

ROI

IPOTESI I

LOGICA DEL

VALORE

LOGICA.

CONTABILE

IPOTESI I

LOGICA

CONTABILE

IPOTESI II

Rendimento

atteso dagli

azionisti

Investimenti che

distruggono valore

Investim.

rifiutati

ROI

IPOTESI II

Investimenti che

creano valore

Investimenti approvati

.

Investimenti rifiutati

Investim.

approvati

4

Quale azienda ha creato più valore ?

• La

capitalizzazione che il mercato dei capitali attribuisce alle

due società sembra dire che la Banca Popolare di Verona ha

creato maggior valore...

Banca

Popolare

di Verona

Banca

Lombarda

2.826

(Mil. Euro)

2.739

(Mil. Euro)

5

Market Value Added (MVA) è la vera

misura del valore creato

MVA

Valore

complessivo

Valore

di

mercato

Valore

creato

Capitale

Investimento

degli azionisti

• MVA rappresenta il maggior valore che, ad una certa data,

gli azionisti possiedono rispetto a quanto originariamente

investito in azienda.

6

2

Market Value Added (MVA) è la vera

misura del valore creato

MVA

863

Banca

Popolare

Verona

2.826

MVA

1.598

Capitale

Investito

1.963

Banca

Lombarda

2.739

Capitale

Investito

1.141

• In

termini assoluti, Banca Lombarda ha creato un valore

quasi doppio rispetto a Banca Popolare di Verona

7

Obiettivo del management è

incrementare il MVA, ma ...

• ... tale misura non è adatta per essere utilizzata a livello

gestionale :

– per la volatilità del corso azionario;

– per il poco chiaro rapporto causa-effetto nel breve periodo tra

decisioni operative e valore delle azioni;

– perché non può essere calcolata per divisioni o aziende non

quotate.

• MVA è determinato dal mercato; c’è bisogno di una misura

determinata dalla gestione:

Misura di performance

Economic Value Added (EVA)

gestionale

Esplicativa di MVA

8

Il legame tra Market Value Added

ed Economic Value Added (EVA)

Eva ...

MVA

Eva T2

Eva T1

Valore che il mercato

aggiunge al capitale

che è stato investito

Reddito che eccede

il profitto soddisfacente

• EVA è la versione “operativa annuale” di MVA e

rappresenta il profitto che eccede le aspettative minime degli

investitori. EVA rappresenta il “mattone” che pazientemente

costruisce MVA negli anni. La sommatoria di tutti gli EVA

9

futuri attualizzati è equivalente ad MVA.

3

Il sistema EVA e la creazione di valore

EVA

Reddito

operativo

rettificato

al netto di

imposte

(NOPAT)

Profitto che

eccede il rendimento

soddisfacente

Costo del

capitale

• EVA rappresenta la ricchezza creata (o distrutta) nel periodo,

dopo aver remunerato il capitale messo a disposizione da

azionisti e creditori. L’utile, da solo, non è sufficiente: il capitale

proprio ha un costo-opportunità che deve essere remunerato. 10

La formula dell’EVA

EVA = NOPAT - [ Capitale * Costo % del Capitale ]

“Capital Charge”

oppure …

NOPAT

EVA = [

- Costo % del Capitale ] * Capitale

Capitale

Rendimento Costo medio ponderato

11

Dall’impianto contabile

a quello economico

Utile netto

NOPAT

RETTIFICHE

Passivo e netto

Capitale

investito

finanziario

12

4

Il sistema EVA e la creazione di valore

Rettifiche di base

NOPAT

= Utile netto di bilancio

+ Interessi passivi ed altri oneri finanziari netti

Capitale investito

= Patrimonio netto

+ Debiti finanziari

13

Il sistema EVA e la creazione di valore

Ulteriori rettifiche

A) Rettifiche che incentivano l’adozione di scelte che

massimizzano la creazione di valore nel medio/lungo periodo

B) Rettifiche che riducono l’impatto di fattori non economici sul

risultato gestito dal management operativo

C) Rettifiche che mettono in risalto l’effettivo costo ed impegno

di capitale delle decisioni d’impresa

14

Il sistema EVA e la creazione di valore

Ulteriori rettifiche

A) Rettifiche che incentivano l’adozione di scelte che

massimizzano la creazione di valore nel medio/lungo periodo

B) Rettifiche che riducono l’impatto di fattori non economici sul

risultato gestito dal management operativo

C) Rettifiche che mettono in risalto l’effettivo costo ed impegno

di capitale delle decisioni d’impresa

15

5

Il sistema EVA e la creazione di valore

Ulteriori rettifiche

Riconoscimento del carattere di investimento a costi

aventi un beneficio economico di carattere pluriennale

NOPAT = Utile netto di bilancio

+ Interessi ed altri oneri finanziari netti

+ Costi di ricerca e sviluppo

- Ammortamento costi di ricerca e sviluppo

- Scudo fiscale netto

Capitale investito = Patrimonio netto

+ Debiti finanziari

+ Costi di ricerca e sviluppo cumulati residui

- Scudi fiscali cumulati residui

16

Il sistema EVA e la creazione di valore

Ulteriori rettifiche

Capitalizzazione dell’ammortamento sull’avviamento

NOPAT = Utile netto di bilancio

+ Interessi ed altri oneri finanziari netti

+ Ammortamento sull’avviamento

- Scudo fiscale

Capitale investito = Patrimonio netto

+ Debiti finanziari

+ Ammortamenti cumulati

- Scudi fiscali cumulati

17

Il sistema EVA e la creazione di valore

Ulteriori rettifiche

Riconoscimento dell’effettivo impatto economico di

dismissioni di Capitale Investito fisso

NOPAT = Utile netto di bilancio

+ Interessi ed altri oneri finanziari netti

-/+ Plusvalenze / minusvalenze

+/- Carico / scudo fiscale

Capitale Investito = Patrimonio netto

+ Debiti finanziari

-/+ Plusvalenze / minusvalenze cumulate

+/- Carichi/scudi fiscali cumulati

18

6

Il sistema EVA e la creazione di valore

Ulteriori rettifiche

A) Rettifiche che incentivano l’adozione di scelte che

massimizzano la creazione di valore nel medio/lungo periodo

B) Rettifiche che riducono l’impatto di fattori non economici sul

risultato gestito dal management operativo

C) Rettifiche che mettono in risalto l’effettivo costo ed impegno

di capitale delle decisioni d’impresa

19

Il sistema EVA e la creazione di valore

Ulteriori rettifiche

Trattamento di fondi come fonti finanziarie

NOPAT = Utile netto di bilancio

+ Interessi ed altri oneri finanziari netti

+ Delta Fondo XY

- Scudo fiscale netto

Capitale investito = Patrimonio netto

+ Debiti finanziari

+ Fondo XY

- Scudo fiscale netto cumulato

20

Il sistema EVA e la creazione di valore

Ulteriori rettifiche

A) Rettifiche che incentivano l’adozione di scelte che

massimizzano la creazione di valore nel medio/lungo periodo

B) Rettifiche che riducono l’impatto di fattori non economici sul

risultato gestito dal management operativo

C) Rettifiche che mettono in risalto l’effettivo costo ed impegno

di capitale delle decisioni d’impresa

21

7

Il sistema EVA e la creazione di valore

Ulteriori rettifiche

Riconoscimento del costo operativo di piani

d’incentivazione basati su stock options

NOPAT = Utile netto di bilancio

+ Interessi ed altri oneri finanziari netti

- Ammortamento valore stock options assegnate

Capitale investito = Patrimonio netto

+ Debiti finanziari

+ Valore stock options assegnate residuo

22

Il sistema EVA e la creazione di valore

La determinazione del costo medio

ponderato del capitale (WACC)

EVA = NOPAT - Capitale Investito * Costo % del capitale

Dopo aver calcolato correttamente, mediante l’applicazione delle

opportune rettifiche, il valore di NOPAT e del Capitale Investito,

occorre determinare il Costo % del Capitale.

Costo % del Capitale = rendimento minimo che i finanziatori

dell’iniziativa potrebbero attendersi da un investimento

caratterizzato da un profilo di rischio comparabile.

23

Il sistema EVA e la creazione di valore

La determinazione del costo medio

ponderato del capitale (WACC)

WACC = Kd * D/V * (1 - Tm) + Ke * E/V

WACC è la

media ponderata del costo del debito e del costo

dell’equity, in funzione della struttura di capitale target.

Il fattore di ponderazione è basato su valori di mercato.

24

8

Il costo del debito (Kd)

Tasso di interesse lordo di lungo periodo che

l’impresa dovrebbe pagare per ottenere dal

mercato nuovo finanziamento a titolo di debito.

Modalità di stima:

• derivare Kd dalla quotazione prospettica a lungo termine del

debito dell’impresa;

• derivare Kd dall’osservazione dei tassi a lungo termine

richiesti dal mercato ad imprese caratterizzate dallo stesso

grado di solidità creditizia:

Kd = Rf + Spread

25

Il costo dei mezzi propri (Ke)

Rendimento minimo atteso dagli investitori per

impiegare il proprio denaro sotto forma di

capitale di rischio.

Modalità di stima:

n Capital Asset Pricing Model (CAPM)

Ke = Rf + β * MRP

n

Gordon Growth Model (GGM)

Ke = D/P + g

26

Il costo dei mezzi propri (Ke)

Il Capital Asset Pricing Model (CAPM)

E(R) = Rf + β * MRP

E(R) = Rf + β * [ E(Rm) – Rf ]

Occorre quantificare le componenti Rf, β e MRP

27

9

Il tasso privo di rischio (Rf)

n

n

Rendimento atteso da un investimento

che non presenta alcuna correlazione

con l’andamento dell’economia;

Approssimato attraverso il rendimento

corrente dei titoli di Stato con scadenza

residua di lungo termine.

28

Il beta ( β )

n

Indicatore della rischiosità sistematica

della singola impresa;

Indica la misura in cui, in media, i

rendimenti di un titolo variano al variare

dei rendimenti del mercato;

n

β = COV (Ri Rm) / VAR (Rm)

n

29

Il beta ( β )

Modalità di stima:

n

n

n

Analisi di regressione tra i rendimenti

del titolo rispetto all’indice di mercato di

riferimento;

Utilizzo di beta specifici dell’impresa

pubblicati da agenzie specializzate;

Impiego di indici di rischiosità operativa

di settore, corretti in funzione del grado

di rischiosità finanziaria dell’impresa.

30

10

Il Market Risk Premium (MRP)

n

n

Maggior rendimento atteso dal mercato

azionario, rispetto all’investimento in

titoli privi di rischio;

Modalità di stima:

differenza media tra serie storiche di

rendimenti di mercato azionario (Rm) e

di rendimenti di titoli risk free (Rf).

31

La determinazione del costo medio

ponderato del capitale (WACC)

Il Costo del Capitale è una media ponderata del costo dei due tipi

di finanziamento (Kd e Ke), basata sulla struttura finanziaria

target della società.

VALORE

EQUITY

60%

VALORE

DEBITO

40%

Costo netto

Costo medio ponderato

Ke =15%

60% x 15% = 9 %

Kd=4%

40% x 4% = 1,6%

10,6%

32

Valutare un’impresa:

EVA e Discounted Cash Flow

n

n

Modello DCF:

Valore dell’impresa = valore attuale dei

free cash flow attesi

Matematicamente le due formule si

equivalgono:

∞

FCF t

∞

EVAt

Valore = Σ

= CI0 + Σ

t

t=0 (1+WACC)

t=0 (1+WACC)t

33

11

Valutare un’impresa:

EVA presenta vantaggi rispetto a FCF:

n

EVA evidenzia il valore creato in ogni singolo

periodo; FCF non è indicativo della

performance annua (risente dell’effetto di

nuovi investimenti);

n

EVA può essere comparato con quello dei

concorrenti; FCF no;

n

EVA è adatto ad essere utilizzato come base

per l’incentivazione del management; FCF

no.

34

Il sistema EVA e la creazione di valore

∞

∞

Valore = CI0 + ΣΣ

t=0

n

n

EVAt

= CI0 + VA

(1+WACC)t

COMPITO DELL’IMPRESA:

generare un valore aggiunto (VA) sempre

crescente e sostenibile nel tempo;

IL VA DIPENDE DA:

§ Livello di EVA raggiunto;

§ Prospettive di sviluppo di EVA.

35

Il sistema EVA e la creazione di valore

n

L’attuale livello assoluto di EVA e le attese di

miglioramento futuro sono già incorporate nel prezzo

delle azioni;

n

Un’azienda crea valore solo quando nel medio

periodo riesce a “battere” il miglioramento di EVA

atteso dagli azionisti;

Ä EVA

Ä EVA

Ä EVA

Anni

36

12

Il sistema EVA e la creazione di valore

Come generare Delta EVA?

Ä EVA= (Ä NOPAT/CI – Ä WACC) * Ä CI

Migliorare il livello di profittabilità del CI;

Ridurre il WACC;

Investire in attività profittevoli;

Dismettere attività distruttrici di valore.

n

n

n

n

37

EVA come strumento manageriale

Introdurre un nuovo prodotto

Situazione iniziale

Conto economico

Vendite

Margine

Reddito

EVA:

Reddito

1,000

15%

150

Progettato

Bilancio

1,000

150

Conto economico Bilancio

Vendite

Margine

Reddito

1,100

15%

165

EVA:

Reddito

1,500

165

Cap. impiegato

1,000

x Costo del capitale

10%

Capital Charge

100

Cap. impiegato

1,500

x Cost del capitale 10%

Capital Charge

150

EVA

EVA

50

15

38

L’INIZIATIVA NON E’ ECONOMICAMENTE CONVENIENTE

EVA come strumento manageriale

Aumentare la capacità produttiva

Un manager sta per decidere se aggiungere o no un secondo

turno per aumentare la produzione.

I costi aumenterebbero nella seguente maniera:

Stipendi diretti: + L. 20 MM

Materiali diretti: + L. 100 MM

Le vendite aumenterebbero di L. 130MM; le scorte di L. 50MM.

Cosa dovrebbe fare il manager?

Assumiamo le imposte al 40% e un costo di capitale del 10%.

Impatto NOPAT = (130 - 120) x (1 - 40%) = L. 6MM

Impatto Capital charge = 50 x 10% = L. 5MM

Delta EVA = L. 1MM

AGGIUNGERE IL SECONDO TURNO DI LAVORO

39

13

EVA come sistema di incentivo

n

Gli strumenti di decisione e pianificazione non servono

senza l’attribuzione dei risultati e un forte stimolo a

raggiungerli;

Pianificazione

di business

e finanziaria

n

Allocazione

risorse

Misurazione

performance

Sistemi

di

incentivo

Il sistema di incentivi EVA allinea gli obiettivi degli

azionisti con quelli del management: i manager

“diventano imprenditori”

40

14