L’ULTIMA MODIFICA DELLA LISTA BIANCA:

IMPATTI FISCALI E GIURIDICI E NUOVI

SCENARI SUL PIANO INTERNAZIONALE

STUDIO LEGALE INTERNAZIONALE GARDENAL & ASSOCIATI, MILANO

AVV. MAURIZIO GARDENAL

DOTT.SSA SARA MARCHESE

AGENDA

1.

CONVENZIONE MULTILATERALE SULLA MUTUA ASSISTENZA AMMINISTRATIVA

IN MATERIA FISCALE

2.

RATIFICA ED ESECUZIONE DELL’ACCORDO TRA LA REPUBBLICA ITALIANA E LE

ISOLE CAYMAN SULLO SCAMBIO DI INFORMAZIONI IN MATERIA FISCALE

3.

ELENCO DEGLI STATI CON I QUALI È ATTUABILE LO SCAMBIO DI INFORMAZIONI –

MODIFICHE DELLA WHITE LIST (DM 9 AGOSTO 2016).

4.

INVESTIMENTI

1.

CONVENZIONE MULTILATERALE SULLA MUTUA

ASSISTENZA AMMINISTRATIVA IN MATERIA

FISCALE

L’OCSE E IL CONSIGLIO D’EUROPA HANNO AVVIATO

CONGIUNTAMENTE L’ELABORAZIONE DI UNA CONVENZIONE MULTILATERALE PER

FACILITARE LA COOPERAZIONE AMMINISTRATIVA AL FINE DI CONTRASTARE PIÙ

EFFICACEMENTE L’EVASIONE FISCALE INTERNAZIONALE E ALTRE FORME DI

INADEMPIENZA FISCALE

LA CONVENZIONE OCSE HA IL POTENZIALE PER DIVENTARE IL PRINCIPALE

STRUMENTO GLOBALE PER LA COOPERAZIONE FISCALE IN TUTTI I PAESI DEL MONDO

HTTP://WWW.FINANZE.IT/EXPORT/SITES/FINANZE/IT/.CONTENT/DOCUMENTI/FISCALIT

A_INTERNAZIONALE/CONVENZIONE_MULTILATERALE_2015.PDF

OCSE

L'ORGANIZZAZIONE

PER LA COOPERAZIONE E LO SVILUPPO ECONOMICO

(OCSE) È UN'ORGANIZZAZIONE INTERNAZIONALE DI STUDI ECONOMICI PER I

PAESI MEMBRI (CFR. HTTP://WWW.OECD.ORG/ABOUT/ ).

L’OCSE SVOLGE PREVALENTEMENTE UN RUOLO DI ASSEMBLEA CONSULTIVA

CHE CONSENTE LA RISOLUZIONE DEI PROBLEMI COMUNI, L'IDENTIFICAZIONE DI

PRATICHE COMMERCIALI ED IL COORDINAMENTO DELLE POLITICHE LOCALI ED

INTERNAZIONALI DEI PAESI MEMBRI.

CONSIGLIO D’EUROPA

IL CONSIGLIO D'EUROPA È UN'ORGANIZZAZIONE INTERNAZIONALE IL CUI SCOPO

È PROMUOVERE LA DEMOCRAZIA, I DIRITTI UMANI, L'IDENTITÀ CULTURALE

EUROPEA E LA RICERCA DI SOLUZIONI AI PROBLEMI SOCIALI IN EUROPA.

HTTP://WWW.COE.INT/EN/WEB/ABOUT-US/WHO-WE-ARE

OBIETTIVO DEL CONSIGLIO D’EUROPA È PREDISPORRE E FAVORIRE LA

STIPULAZIONE DI ACCORDI O CONVENZIONI INTERNAZIONALI TRA GLI STATI

MEMBRI E, SPESSO, ANCHE FRA STATI TERZI.

CONSIGLIO D’EUROPA

LE INIZIATIVE DEL CONSIGLIO D'EUROPA NON SONO VINCOLANTI E VANNO RATIFICATE DAGLI

STATI MEMBRI.

I PRINCIPALI ORGANI DEL CONSIGLIO D'EUROPA SONO: IL COMITATO DEI MINISTRI DEL CONSIGLIO

D'EUROPA, IL SEGRETARIO GENERALE DEL CONSIGLIO D'EUROPA, L'ASSEMBLEA PARLAMENTARE

DEL CONSIGLIO D'EUROPA E IL CONGRESSO DEI POTERI LOCALI E REGIONALI.

IL CONSIGLIO D'EUROPA È ESTRANEO ALL'UNIONE EUROPEA E NON VA CONFUSO CON ORGANI DI

QUEST'ULTIMA, QUALI IL CONSIGLIO DELL'UNIONE EUROPEA O IL CONSIGLIO EUROPEO (CFR.

HTTP://WWW.COE.INT/EN/WEB/ABOUT-US/DO-NOT-GET-CONFUSED).

LA CONVENZIONE

LA CONVENZIONE È APERTA ALLA FIRMA DEGLI STATI MEMBRI DELLE DUE

ORGANIZZAZIONI INTERNAZIONALI CHE HANNO PARTECIPATO ALLA SUA

ELABORAZIONE: IL CONSIGLIO D’EUROPA E L'OCSE.

COME EMENDATA DAL PROTOCOLLO 2010 È ANCHE APERTA ALLA FIRMA DI

STATI NON MEMBRI DEL CONSIGLIO D’EUROPA NÉ DELL'OCSE, SULLA BASE DI

UNA PROCEDURA SPECIFICA, DI CONTROLLI SULLA RISERVATEZZA E IL

TRATTAMENTO DEI DATI (CFR. HTTP://WWW.OECD.ORG/TAX/EXCHANGE-OFTAX-INFORMATION/STATUS_OF_CONVENTION.PDF ).

LA CONVENZIONE

SI RILEVA COME IL RAPIDO AUMENTO DELLE FIRME E DELLE RATIFICHE DELLA CONVENZIONE

DEGLI ULTIMI ANNI È UN SEGNALE DEL RAFFORZAMENTO DELLA TRASPARENZA FISCALE.

LA CONVENZIONE PERALTRO RAPPRESENTA UNO STRUMENTO AGGIUNTIVO ALLE DISPOSIZIONI

SULLA TRASPARENZA FISCALE CONTENUTE NELLE CONVENZIONI CONTRO LE DOPPIE

IMPOSIZIONI (ARTICOLO 26) E I TIEA (CFR. HTTP://WWW.OECD.ORG/TAX/EXCHANGE-OF-TAXINFORMATION/TAXINFORMATIONEXCHANGEAGREEMENTSTIEAS.HTM) CHE GLI STATI POSSONO

ATTIVARE QUALORA LO RITENGANO PIÙ OPPORTUNO.

COOPERAZIONE AMMINISTRATIVA

AI SENSI DELL’ART. 1 - OGGETTO DELLA CONVENZIONE - LE PARTI SI FORNISCONO

RECIPROCAMENTE ASSISTENZA AMMINISTRATIVA IN MATERIA FISCALE

Tale assistenza

amministrativa

include :

• lo scambio di informazioni, comprese

le verifiche fiscali simultanee e la

partecipazione a verifiche fiscali

all’estero;

• la riscossione dei crediti tributari,

comprese le misure cautelative;

• la notifica di documenti

SCAMBIO DI INFORMAZIONI

LE PARTI SI SCAMBIANO TUTTE LE INFORMAZIONI CHE APPAIONO RILEVANTI PER L’AMMINISTRAZIONE

O L’APPLICAZIONE DELLE RISPETTIVE LEGGI NAZIONALI RELATIVE ALLE IMPOSTE OGGETTO DELLA

CONVENZIONE.

•

•

•

•

•

Art. 5 – SCAMBIO DI INFORMAZIONI SU RICHIESTA

ART. 6 – SCAMBIO AUTOMATICO DI INFORMAZIONI

ART. 7 – SCAMBIO SPONTANEO DI INFORMAZIONI

ART. 8 – VERIFICHE FISCALI SIMULTANEE

ART. 9 – VERIFICHE FISCALI ALL’ESTERO

• https://www.oecd.org/ctp/exchange-of-tax-information/automatic-exchangeof-information-report.pdf

2.

RATIFICA ED ESECUZIONE DELL’ACCORDO TRA LA REPUBBLICA ITALIANA E LE

ISOLE CAYMAN SULLO SCAMBIO DI INFORMAZIONI IN MATERIA FISCALE

LEGGE 18 GIUGNO 2015, N.100

RATIFICA ED ESECUZIONE DELL’ACCORDO TRA LA

REPUBBLICA ITALIANA E LE ISOLE CAYMAN SULLO SCAMBIO DI INFORMAZIONI IN

MATERIA FISCALE, FATTO A LONDRA IL 3 DICEMBRE 2012.

ART. 1 (OGGETTO E AMBITO DI APPLICAZIONE DELL’ACCORDO)

LE

AUTORITÀ COMPETENTI DELLE PARTI CONTRAENTI SI PRESTANO ASSISTENZA

ATTRAVERSO LO SCAMBIO DI INFORMAZIONI PRESUMIBILMENTE RILEVANTI PER LA

DETERMINAZIONE, L’ACCERTAMENTO, LA RISCOSSIONE DI DETTE IMPOSTE, IL

RECUPERO E L’ESECUZIONE DEI CREDITI, OPPURE PER LE INDAGINI O I PROCEDIMENTI

RELATIVI A QUESTIONI FISCALI.

IMPOSTE OGGETTO DELL’ACCORDO

AI SENSI DELL’ART. 3 DELLA L. 18 GIUGNO 2015 N. 100, LE IMPOSTE CONSIDERATE IN ITALIA

SONO : IMPOSTA SUL REDDITO DELLE PERSONE FISICHE; IMPOSTA SUL REDDITO DELLE

SOCIETA’; IMPOSTA REGIONALE SULLE ATTIVITA’ PRODUTTIVE; IMPOSTA SUL VALORE

AGGIUNTO; IMPOSTA SULLE SUCCESIONI; IMPOSTA SULLE DONAZIONI; IMPOSTE SOSTITUTIVE

LE IMPOSTE OGGETTO DELL’ACCORDO NELLE ISOLE CAYMAN SONO OGNI IMPOSTA ISTITUITA

DALLE ISOLE CAYMAN DI NATURA SOSTANZIALMENTE ANALOGA AD IMPOSTE ESISTENTI IN

ITALIA A CUI SI APPLICA IL SUDDETTO ACCORDO.

INOLTRE LE IMPOSTE CONSIDERATE POSSONO ESSERE ESTESE O MODIFICATE DALLE PARTI

CONTRAENTI DI COMUNE ACCORDO MEDIANTE UNO SCAMBIO DI LETTERE.

INFORMAZIONI

AI FINI DELL’ACCORDO TRA ITALIA E ISOLE CAYMAN, IL

TERMINE «INFORMAZIONI» DESIGNA QUALSIASI FATTO,

DICHIARAZIONE O DOCUMENTAZIONE IN QUALUNQUE

FORMA

SCAMBIO DI INFORMAZIONI SU RICHIESTA

L’AUTORITA’ COMPETENTE DELLA PARTE INTERPELLATA PROVVEDE A FORNIRE SU RICHIESTA LE

SEGUENTI INFORMAZIONI:

1.

LE INFORMAZIONI IN POSSESSO DI BANCHE, DI ALTRI ISTITUTI FINANZIARI E DI QUALSIASI

PERSONA CHE OPERA IN QUALITA’ DI AGENTE O FIDUCIARIO, INCLUSI INTESTATARI E

TRUSTEES

2.

INFORMAZIONI RIGUARDANTI LA PROPRIETA’ DI SOCIETA’ DI CAPITALI, SOCIETA’ DI PERSONE,

TRUST, FONDAZIONI E ALTRE PERSONE. SI RILEVA CHE L’ACCORDO N O N C R E A U N

O B B L I G O PER LE PARTI CONTRAENTI DI OTTENERE O FORNIRE INFORMAZIONI SULLA

PROPRIETA’ CON RIFERIMENTO ALLE SOCIETA’ QUOTATE IN BORSA O AI PIANI O FONDI

D’INVESTIMENTO COLLETTIVO PUBBLICI, A MENO CHE DETTE INFORMAZIONI NON POSSANO

ESSERE OTTENUTE SENZA ECCESSIVE DIFFICOLTA’.

ART. 5 COMMA 6 LETTERA B)

L’AUTORITA’ COMPETENTE DELLA PARTE INTERPELLATA DEVE INOLTRARE LE INFORMAZIONI RICHIESTE

NEL PIÙ BREVE TEMPO POSSIBILE ALLA PARTE RICHIEDENTE PER GARANTIRE UNA SOLLECITA

RISPOSTA. A TAL FINE L’AUTORITA’ COMPETENTE DELLA PARTE INTERPELLATA DEVE:

I.

CONFERMARE PER ISCRITTO ALL’AUTORITA’ COMPETENTE DELLA PARTE RICHIEDENTE DI AVER

RICEVUTO LA RICHIESTA E COMUNICARE ALL’ AUTORITA’ COMPETENTE DELLA PARTE RICHIEDENTE

EVENTUALI INCOMPLETEZZE NELLA RICHIESTA ENTRO 60 GIORNI DAL RICEVIMENTO DELLA

STESSA

II.

QUALORA L’ AUTORITA’ COMPETENTE DELLA PARTE INTERPELLATA NON E’ STATA IN GRADO DI

OTTENERE E FORNIRE LE INFORMAZIONI ENTRO 90 GIORNI DAL RICEVIMENTO DELLA RICHIESTA,

INCLUSO IL CASO IN CUI INCONTRI DEGLI OSTACOLI NEL FORNIRE LE INFORMAZIONI O RIFIUTI DI

FORNIRLE, DEVE IMMEDIATAMENTE INFORMARE LA PARTE RICHIEDENTE, SPIEGANDO LE RAGIONI

DELLA PROPRIA IMPOSSIBILITA’ LA NATURA DEGLI OSTACOLI O LE RAGIONI DEL PROPRIO RIFIUTO.

E’ POSSIBILE RIFIUTARE UNA RICHIESTA DI

INFORMAZIONI E NON SI RAVVISA ALCUN

REGIME SANZIONATORIO IN MERITO

POSSIBILITÀ DI RIFIUTARE UNA RICHIESTA

LA PARTE INTERPELLATA NON È OBBLIGATA AD ACQUISIRE E FORNIRE INFORMAZIONI CHE LA

PARTE RICHIEDENTE NON POTREBBE OTTENERE IN BASE ALLA PROPRIA LEGISLAZIONE.

IN PARTICOLARE, UNA PARTE CONTRAENTE NON HA L’OBBLIGO DI FORNIRE INFORMAZIONI CHE

POTREBBERO RIVELARE UN SEGRETO COMMERCIALE, INDUSTRIALE, PROFESSIONALE O UN

PROCESSO COMMERCIALE.

L’ACCORDO NON IMPONE ALTRESI’ AD UNA PARTE CONTRAENTE L’OBBLIGO DI OTTENERE O

FORNIRE INFORMAZIONI CHE POTREBBERO RIVELARE COMUNICAZIONI RISERVATE TRA UN

CLIENTE E UN PROCURATORE LEGALE, UN AVVOCATO O ALTRO RAPPRESENTANTE LEGALE

RICONOSCIUTO .

POSSIBILITA’ DI RIFIUTARE UNA RICHIESTA

LA PARTE INTERPELLATA PUÒ RIFIUTARE UNA RICHIESTA DI INFORMAZIONI SE LA

DIVULGAZIONE DELLE INFORMAZIONI È CONTRARIA ALL’ORDINE PUBBLICO.

LA PARTE INTERPELLATA PUÒ RIFIUTARE UNA RICHIESTA DI INFORMAZIONI SE LE

INFORMAZIONI SONO RICHIESTE DALLA PARTE RICHIEDENTE PER L’APPLICAZIONE

DI NORME TRIBUTARIE DELLA PARTE RICHIEDENTE O DI QUALUNQUE OBBLIGO AD

ESSA RELATIVO CHE COMPORTI UNA DISCRIMINAZIONE AI DANNI DI UN

NAZIONALE DELLA PARTE INTERPELLATA RISPETTO AD UN NAZIONALE DELLA

PARTE RICHIEDENTE NELLE STESSE CIRCOSTANZE.

ADOZIONE DEI PROVVEDIMENTI LEGISLATIVI DI

ATTUAZIONE DELL’ACCORDO ED EVENTUALE

CESSAZIONE DELLO STESSO

LE PARTI CONTRAENTI ADOTTANO LA LEGISLAZIONE NECESSARIA PER

OTTEMPERARE, E DARE APPLICAZIONE AI TERMINI DELL’ACCORDO.

CIASCUNA PARTE CONTRAENTE PUO’ DENUNCIARE L’ACCORDO NOTIFICANDONE

LA CESSAZIONE PER VIA DIPLOMATICA O TRAMITE LETTERA ALL’AUTORITA’

COMPETENTE DELL’ALTRA PARTE CONTRAENTE.

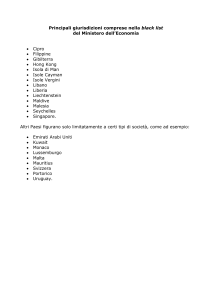

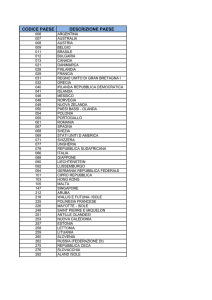

3. ELENCO DEGLI STATI CON I QUALI E’ ATTUABILE LO SCAMBIO DI

INFORMAZIONI CON LA REPUBBLICA ITALIANA DM DEL 9 AGOSTO 2016

CON IL DM DEL 9 AGOSTO 2016 (CHE MODIFICA IL DECRETO 4 SETTEMBRE 1996)

PUBBLICATO NELLA G.U. N. 195 DEL 22 AGOSTO 2016 L’ITALIA HA INTRODOTTO

NELLA “WHITE LIST” UNA SERIE DI NUOVE GIURISDIZIONI TRA LE QUALI LE ISOLE

CAYMAN E LE ISOLE VERGINI.

SEGNATAMENTE, L’ITALIA HA SOTTOSCRITTO CON IL GOVERNO DELLE CAYMAN IN

DATA 3 DICEMBRE 2012 UN TRATTATO PER LO SCAMBIO DI INFORMAZIONI FISCALI

CHE È ENTRATO IN VIGORE IL 13 AGOSTO 2015.

UNA NOVITÀ IMPORTANTE SE SI CONSIDERA CHE TALI LOCALITÀ SONO STATE

CONSIDERATE IN PASSATO POCO CREDIBILI SUL PIANO DELLA TRASPARENZA

FISCALE, FINANZIARIA E BANCARIA.

ELENCO

http://www.gazzettaufficiale.it/atto/vediMenuHTML;jsessionid=9CpgOF28sV99s

aHonKq-bg__.ntc-as5-guri2b?atto.dataPubblicazioneGazzetta=2016-0822&atto.codiceRedazionale=16A06123&tipoSerie=serie_generale&tipoVigenza=or

iginario

4. I FONDI DI INVESTIMENTO POSSONO

INDIRIZZARE LIQUIDITA’ IN ITALIA

L’INIZIATIVA ITALIANA RAPPRESENTA UNA SIGNIFICATIVA APERTURA VERSO LA POSSIBILITÀ PER I

FONDI DI INVESTIMENTO CON SEDE IN TALI TERRITORI DI INDIRIZZARE PARTE DELLA LORO

LIQUIDITÀ NEL NOSTRO PAESE.

ATTUALMENTE UNA PERCENTUALE DECISAMENTE MAGGIORITARIA DI INVESTIMENTI

PROVENIENTI DA TALI PAESI È DIRETTO NEGLI USA: TUTTAVIA NEGLI ULTIMI ANNI L’INCREMENTO

DEGLI ACCORDI DA PARTE DEI PRINCIPALI STATI EUROPEI HA CONSENTITO AGLI OPERATORI CON

SEDE NELLE ISOLE DI INVESTIRE UNA PORZIONE DELLE INGENTI SOMME DI CUI DISPONGONO

ANCHE NEL VECCHIO CONTINENTE.

CONCLUSIONI

L’AMPLIAMENTO DELLA LISTA DI PAESI COLLABORATIVI SI INSERISCE IN UN CONTESTO

STORICO IN CUI LO SCOPO DELLO SCAMBIO DI INFORMAZIONI E’ ESSENZIALMENTE

QUELLO DI CONSENTIRE A CIASCUNO STATO DI APPLICARE EFFICACEMENTE LA

LEGISLAZIONE INTERNA IN MATERIA E DI PROTEGGERE IL PROPRIO GETTITO EVITANDO

L’INDEBITA SOTTRAZIONE DI MATERIA IMPONIBILE

SE I GOVERNI DI TALI PAESI DOVESSERO MOSTRARE DI ESSERE IN GRADO DI

FRONTEGGIARE EFFICACEMENTE I CRIMINI FISCALI E FINANZIARI E DI INTERAGIRE CON LE

NOSTRE AUTORITÀ NEL RISPETTO DELLE NORMATIVE NAZIONALI E INTERNAZIONALI

POTREBBERO RIVELARSI UNA PREZIOSA FONTE DI LIQUIDITÀ.

HTTP://WWW.USDEBTCLOCK.ORG/