I.1 Coesione economica

Panoramica

dell’economia europea

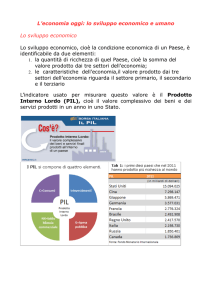

Attualmente, l’economia dell’Unione dipende in misura rilevante dai servizi, che rappresentano il 67% del prodotto

e il 66% dell’occupazione: un aumento, in entrambi i casi,

di 5 punti percentuali rispetto a dieci anni fa. Parallelamente, l’importanza dell’industria e dell’agricoltura tende

a diminuire. È prevedibile che questo spostamento verso

il settore dei servizi proseguirà, mentre l’agricoltura e

l’industria continueranno a sperimentare un consolidamento della produzione nelle attività a più elevato valore

aggiunto e un calo del prodotto e dell’occupazione in altre. Nella maggior parte dei paesi candidati all’adesione,

produzione e occupazione sono ancora concentrate

nell’agricoltura e nell’industria e, all’interno di queste, in

sottosettori a più basso valore aggiunto e ciò indica la

possibilità di un’ulteriore ristrutturazione in futuro.

L’aumento degli scambi e degli investimenti esteri diretti

ha comportato una graduale apertura delle economie

nazionali dell’Unione sia verso gli altri Stati membri sia

nei confronti del resto del mondo. Nel 1999, le esportazioni hanno rappresentato il 32% del PIL dell’Unione e le

importazioni il 31%. Queste due cifre sono le più elevate

mai registrate dall’inizio della raccolta di dati in epoca

moderna e ciò conferma la crescita a lungo termine del

commercio nell’UE, nonostante la presenza di fluttuazioni nel corso del ciclo economico. Le previsioni prospettano un ulteriore aumento di entrambe le percentuali in

futuro. Approssimativamente il 60% degli scambi ha

avuto luogo all’interno dell’Unione: ciò mostra la reciproca dipendenza dei paesi dell’UE, sebbene stia contemporaneamente crescendo anche l’interdipendenza con

il resto del mondo.

Nel corso dei prossimi anni, l’Unione continuerà a registrare mutamenti significativi nell’ambito concorrenziale

che influenzeranno l’economia in generale e la coesione

in particolare:

−

costante pressione economica esercitata dalla globalizzazione, dall’aumento della concorrenza internazionale e dalla ristrutturazione all’interno di particolari settori. Dal momento che i settori tendono a

concentrarsi in determinate regioni e a interessare

particolari gruppi sociali, la ristrutturazione porrà

probabilmente una sfida alla coesione sia regionale

che sociale. Inoltre, dato che la globalizzazione tende a portare con sé una maggiore standardizzazione e uniformità, è importante che le opportunità che

essa offre siano bilanciate con l’esigenza di mantenere le identità culturali nelle diverse parti

dell’Unione;

−

l’ampliamento e la sfida dell’integrazione nell’UE dei

paesi candidati all’adesione. Sebbene l’ampliamento risulterà vantaggioso per tutti nel lungo periodo, a breve termine originerà prevedibilmente pressioni favorevoli alla ristrutturazione, con le imprese

dei paesi candidati all’adesione esposte a una concorrenza crescente, in un contesto in cui il loro basso reddito e il prodotto modesto già sfidano la coesione;

−

la rivoluzione informatica. La tecnologia dell’informazione sta realmente riducendo l’isolamento fisico

delle aree periferiche dell’Unione e aumentando il

loro isolamento “virtuale”, nella misura in cui la chiave dello sviluppo è l’accesso alla tecnologia anziché

l’accesso ai mercati. Le barriere fondamentali sono

dunque costituite da un basso livello di istruzione e

da fattori sociali sfavorevoli piuttosto che dai costi di

trasporto. Sebbene il cambiamento sia finora più

potenziale che effettivo, esso diventerà probabilmente una realtà nei prossimi anni. Avrà magari un

effetto positivo sulla coesione regionale, avvicinando al centro la svantaggiata periferia, ma potrebbe

risultare controproducente per la coesione sociale.

L’istruzione diverrà sempre più importante per evitare una divisione della società tra i “ricchi” tecnologi-

3

I.1 Coesione economica

camente competenti e i “poveri” tecnologicamente

analfabeti.

sottolinea la natura a lungo termine del fenomeno, sebbene il fatto che occorra più o meno tempo per conseguire una completa convergenza dipenda dal verificarsi

o meno e in quale misura di un mutamento nelle condizioni di fondo e nel contesto in cui ha luogo la crescita.

Divergenza e convergenza

nei risultati economici

Un segnale incoraggiante al riguardo proviene dai risultati positivi dell’Irlanda, che dieci anni fa era compresa

nel gruppo dei paesi meno prosperi, con un PIL pro capite pari soltanto al 70% della media UE, ma che raggiunge oggi un livello ad essa superiore del 14%.

Permangono disparità tra Stati membri

nonostante una forte convergenza

L’Unione europea attuale può essere divisa in due gruppi

di paesi in termini di prodotto interno lordo (tavola A.1

nell’Allegato). Esiste un evidente divario tra Spagna, Grecia e Portogallo, dove il PIL pro capite, misurato in termini

di standard di potere d’acquisto per indicare i livelli relativi

di ricchezza, è soltanto il 67-82% della media UE, e gli altri

Stati membri, dove esso è pari o superiore alla media.

Un importante punto da sottolineare in tale ambito è che

la convergenza del PIL pro capite in termini di SPA dipende non solo dai differenziali di crescita del prodotto,

per cui il PIL aumenta più rapidamente nei paesi beneficiari del Fondo di coesione che in altri Stati membri, ma

anche dall’andamento dei prezzi relativi, che influenza

l’adeguamento in termini di SPA (riquadro ‘PIL e altre misure dell’economia regionale’).

Ciò si verifica nonostante una significativa convergenza

conseguita dai tre paesi indicati negli ultimi dieci anni.

Considerati congiuntamente, il loro PIL pro capite è aumentato dal 68% della media UE nel 1988 al 79% nel

1999. Esaminati singolarmente, la differenza tra Spagna

e Grecia e la media UE è diminuita di 9-10 punti percentuali in entrambi i casi e per il Portogallo di 17 punti percentuali. Nonostante il divario complessivo nel PIL pro

capite dei tre paesi nei confronti del resto dell’Unione si

sia ridotto di un terzo nel periodo considerato, al ritmo attuale di convergenza ci vorranno ancora dai venti ai

trent’anni perché esso si colmi interamente. Ciò

1

Le disparità regionali si sono

ridotte ma in misura minore

Le differenze sono ancora più ampie tra le regioni

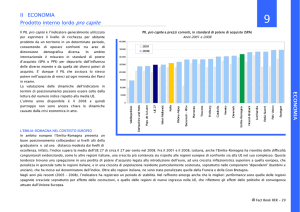

dell’Unione1 (carta 1 e tavola 1). Il 10% delle regioni con

il PIL pro capite più elevato è in gran parte costituito dalle capitali settentrionali e dalle più prospere regioni meridionali tedesche e settentrionali italiane. Ampliando

tale gruppo al 25% delle regioni più prospere, vi si ricomprendono molte regioni del Regno Unito, alcune

PIL pro capite (SPA) per paese ed estremi regionali, 1998

300

Indice UE26=100

300

Inner London

UE26 esclusa Malta

250

250

Hamburg

Bruxelles/

200

Brussels

150

Antwerpen

Alto

Southern Adige

and

Comunidad

200

Uusimaa

Wien

TrentinoÎle de France

Oberbayern

(Suuralue)

Utrecht

Stockholm

Eastern

Salzburg

Lisboa/Vale

de Madrid

Berks, Bucks &

150

Praha

Bratislavský

Oxfordshire

Kraj

do Tejo

Sterea

Ellada

100

Kozep-

Burgenland

Roussillon

Chemnitz

50

Extremadura

Ipeiros

Västsverige

Flevoland

Languedoc-

Hainaut

Border,

Itä-Suomi

Isles of Scilly

Calabria

Mazowiecki

Jihozapad

Bucuresti Západné

Slov.

Açores

Midland

Yugoiztoche

and

100

Magyarorszag

Cornwall &

Stredocesky

Eszak-Alfold

Western

Yuzhen Tsentralen

Lubelskie

Nord-Est

Slovensko

0

SI

SK

PL

R

O

U

LT

LV

H

Y

C

Z

EE

C

S

U

K

BG

P

FI

N

A

L

N

L

I

F

IR

L

E

D

EL

0

B

D

K

4

50

Východné

I.1 Coesione economica

Canarias (E)

Guadeloupe Martinique

(F)

(F)

Réunion

(F)

Guyane (F)

Açores (P)

Madeira

(P)

Kypros

SIG16

1 PIL pro capite per regione (SPA), 1998

Indice, UE26=100

< 30

30 - 50

50 - 75

75 - 100

100 - 125

≥ 125

dati n.d.

Fonte: Eurostat

0

100

500 km

© EuroGeographics Association per i confini amministrativi

5

I.1 Coesione economica

regioni austriache, belghe e olandesi, Madrid e Roma

(Lazio). Il 10% delle regioni con il PIL pro capite più basso consiste prevalentemente in quelle della Grecia e dei

DOM francesi, oltre ad alcune regioni di Portogallo, Spagna e Italia meridionale, mentre il 25% delle regioni

meno favorite include molte altre regioni spagnole e portoghesi, il resto dell’Italia meridionale e la Germania

orientale, oltre ad alcune regioni periferiche di Francia e

Regno Unito.

Tavola 1 Le regioni più prospere e le

meno favorite dell'Unione, 1988-1998

PIL pro capite (SPA) in % della media UE

Regioni

Il contrasto tra il 10% delle regioni al vertice e il 10% di

quelle nella parte bassa della graduatoria è stridente. Il

10% delle regioni più prospere evidenzia un PIL medio

pro capite del 60% superiore alla media UE, o del 45%

escludendo le regioni dove il pendolarismo è importante2, mentre il 10% di quelle meno favorite si attesta a un

livello di quasi il 40% inferiore. In altre parole, nel 10%

delle regioni ‘prime classificate’, il PIL pro capite è circa

2,5 volte quello dei ‘fanalini di coda’. Analogamente, il

25% delle regioni più prospere fa registrare un livello

doppio rispetto a quello del 25% meno favorito e rappresenta un terzo del PIL totale dell’Unione contro un sesto

nel caso di queste ultime regioni.

Nel periodo 1988-1998, tuttavia, si è assistito a una convergenza significativa (carta A.1). Nel 10% delle regioni

meno favorite, il PIL pro capite è aumentato dal 55% al

60% della media UE, sebbene, nel 25% di esse, sia cresciuto soltanto dal 66% della media al 68%. Si noti che tali

incrementi non raggiungono l’entità segnalata nella Sesta

relazione periodica, dove le regioni in cima e in fondo alla

graduatoria erano definite meramente in termini di numero di regioni anziché di popolazione interessata.

Ancora una volta, ciò sottolinea la caratteristica a lungo

termine della convergenza, poiché il divario tra l’ultimo

10% delle regioni e la media UE si è ridotto soltanto

dell’11% nell’arco dei dieci anni considerati.

UE15

UE27

1988

1998

1998

10%+

155,3

160,9

176,9

10%-

55,1

61,0

31,1

2,8

2,6

5,7

25%+

134,1

137,1

152,0

25%-

66,6

68,3

44,3

2,0

2,0

3,4

rapporto

rapporto

10%+ e 25%+: le regioni con il PIL pro capite (SPA) più elevato,

rappresentanti, rispettivamente, il 10% e il 25% della popolazione totale dell'Unione.

10%- e 25%-: le regioni con il PIL pro capite (SPA) più basso,

rappresentanti, rispettivamente, il 10% e il 25% della popolazione totale dell'Unione.

Fonte: Eurostat, calcoli DG REGIO.

possono essere trattati come economie omogenee e

che è importante considerare caratteristiche e tendenze

regionali oltreché nazionali.

La tendenza delle disparità regionali nel PIL pro capite

ad ampliarsi nel tempo, osservata nel Primo rapporto

sulla coesione, sembra essere ancora in atto in un numero significativo di Stati membri ma, in alcuni altri, le

differenze tra regioni sono in qualche misura diminuite

(tavola A.3 e grafico 2). Nondimeno, la recente riduzione

del divario verificatasi in alcuni Stati membri può essere

semplicemente ciclica, dato che le regioni in ritardo di

sviluppo tendono a convergere maggiormente in periodi di crescita che non durante le recessioni 4.

Le disparità regionali tra paesi sono ampie,

ma potrebbero essere in via di stabilizzazione

2

Oltre alle disparità regionali nel complesso dell’Unione

europea, vi sono in molti casi ampie divergenze

all’interno dei singoli Stati membri (tavola A.2 e grafico

1). Le economie divise di Italia e Germania ne costituiscono esempi lampanti, ma nella maggior parte dei paesi una regione, o alcune regioni, conseguono livelli di PIL

pro capite molto al di sopra, o al di sotto, della media nazionale. In particolare, le capitali come Londra o Parigi

(Ile-de-France) tendono a far registrare livelli molto più

alti della media3, mentre in molte regioni remote e rurali,

quali l’Ipeiros in Grecia, la Calabria in Italia e le Azzorre

in Portogallo, il PIL pro capite è notevolmente più basso

che altrove. Ciò dimostra chiaramente che i paesi non

30

Disparità di PIL pro capite, 1987-1998

SPA (UE=100), scarto quadratico medio

6

30

UE15 (per regione)

Nuova

classificazione

NUTS

20

20

UE15 (per Stato membro)

10

10

Esclusi i nuovi Länder

0

0

1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998

I.1 Coesione economica

Permangono, inoltre, notevoli disparità soprattutto in alcuni degli Stati membri meno prosperi.

Lisbona, a Oporto e nell’Algarve, benché il divario si sia

ridotto negli ultimi dieci anni.

Ad esempio, mentre il PIL pro capite non differisce in misura considerevole tra le regioni della Grecia, negli ultimi

anni si è creata una spaccatura tra i centri principali di attività economica nei dintorni di Atene e Tessalonica e il resto del paese. In effetti, dalla chiusura dei collegamenti

via terra con gli altri Stati membri dell’UE attraverso l’ex Jugoslavia, il porto e gli aeroporti di Atene costituiscono i più

importanti punti di partenza e di destinazione per gli

scambi commerciali con il resto del mondo. Di conseguenza, le regioni remote e montuose dell’interno restano

le più svantaggiate dell’Unione continentale.

Il fenomeno migratorio ha costituito un tratto caratteristico di Svezia e Finlandia, con origine dalle regioni remote

e scarsamente popolate del Nord – oltreché dall’Est, nel

secondo paese – a seguito della grave recessione economica dei primi anni ‘90. Da allora è proseguita

l’emigrazione, nonostante il parziale recupero del PIL

pro capite.

Anche in Spagna, il secondo paese dell’Unione europea

in termini di estensione territoriale, il modello di sviluppo

è piuttosto vario. Il PIL pro capite si mantiene relativamente elevato a Madrid e in Catalogna ed è ancora aumentato negli ultimi dieci anni. Altre regioni settentrionali, in particolare Navarra e Paese Basco, hanno altresì

conseguito risultati soddisfacenti, ma quelle nel remoto

Nord-Est e nel Sud arretrato del paese hanno mostrato

la tendenza a registrare sviluppi meno favorevoli, con

una crescita del PIL inferiore alla media UE nelle prime e

quasi nulla nelle seconde, che risultano tra le aree meno

prospere dell’Unione. Di conseguenza, le disparità regionali in Spagna si sono ulteriormente ampliate.

Le differenze sono profonde anche in Portogallo, dove lo

sviluppo si concentra lungo la fascia costiera, a

3

In Italia, le differenze tra Nord e Sud sono numerose e

conosciute da tempo. Nonostante la fase di espansione

economica registrata altrove, il PIL pro capite nel Mezzogiorno ha continuato a ristagnare intorno al 60-70%

della media UE. Soltanto in Basilicata si è avuta una crescita significativa negli ultimi dieci anni e, anche in questo caso, il PIL pro capite è aumentato solamente dal

63% al 72% della media UE tra il 1988 e il 1998.

Anche il PIL pro capite in termini di SPA dei nuovi Länder

tedeschi, dove la crescita è stata molto rapida nei primissimi anni successivi all’unificazione, si è aggirato intorno al 68-70% circa della media UE nel 1998.

L’entità delle differenze raddoppia includendo

i paesi candidati all’adesione

È utile esaminare le disparità che sussisterebbero oggi

nell’Unione se tutti i paesi candidati all’adesione5 venissero considerati insieme ai 15 Stati membri esistenti. Si

PIL pro capite (SPA), 1999

250

Indice, UE26 = 100

250

200

200

150

150

Media gruppo 3

Media UE26

100

100

Media gruppo 2

50

50

Media gruppo 1

0

BG

Ca

nd

id

at

UE i

15

LT

LV

RO

PL

EE

SK

HU

CZ

P

SI

EL

E

CY

I

F

FI

N

S

UK

B

D

A

IR

L

NL

L

DK

0

7

I.1 Coesione economica

ammette, tuttavia, che, all’epoca in cui questi paesi entreranno effettivamente a far parte dell’UE, il loro PIL pro

capite potrebbe essere più elevato di quello attuale, a

seconda dei risultati economici nel frattempo conseguiti

e dell’effetto che su questi avrà l’adesione stessa.

Deve altresì riconoscersi che esistono differenze significative tra i paesi candidati all’adesione, non solo in termini di PIL pro capite, ma anche in termini di risultati economici conseguiti dall’inizio della transizione, che

riflettono in parte il ritmo e l’entità delle riforme durante il

periodo in esame (riquadro ‘Sviluppi economici recenti

nei paesi candidati all’adesione’).

In un’Unione europea formata da 27 nazioni, in termini di

PIL pro capite possono distinguersi tre gruppi di paesi

invece degli attuali due (grafico 3). Gli Stati membri esistenti, con l’eccezione di Spagna, Grecia e Portogallo,

formano il primo gruppo, caratterizzato da un PIL pro capite superiore del 20% rispetto alla nuova media. I citati

tre paesi beneficiari del Fondo di coesione più Cipro,

Repubblica ceca, Slovenia e quasi certamente Malta

(sebbene non siano disponibili dati in termini di SPA)

costituiscono il secondo gruppo, il cui PIL pro capite

oscilla tra il 68% (Repubblica ceca) e il 95% (Spagna)

della media UE-27. I restanti otto paesi candidati

all’adesione formano il terzo gruppo, con un PIL pro capite inferiore alla media UE-27 (e mediamente pari ad

appena il 40% di essa, che sale al 56-58% nel caso di

Slovacchia e Ungheria).

Pertanto, l’ampliamento rappresenterà una sfida duplice

per la coesione (tavola 2). In primo luogo, farà aumentare

più del doppio la popolazione residente in regioni con un

PIL pro capite inferiore al 75% dell’attuale media UE –

20.213 euro pro capite – da 71 milioni a 174 milioni di persone, o dal 19% del totale UE-15 al 36% del totale UE-27

(o al 26% del totale UE-27, se il PIL pro capite medio UE

viene ridotto a quello dei 27 paesi, cioè 16.504 euro).

In secondo luogo, l’ampliamento aumenterà l’intensità, o

entità, del divario. Nel 1998, nelle regioni dell’Unione in ritardo di sviluppo, il PIL pro capite si è collocato generalmente intorno al 66% dell’attuale media UE. Nelle regioni

in ritardo dei paesi candidati all’adesione, esso è stato di

gran lunga inferiore (circa il 37% dell’attuale media UE),

Sviluppi economici recenti nei paesi candidati all’adesione

Il potenziale di crescita a lungo termine dei paesi candidati

all’adesione è notevole e ciò avvantaggerà gli attuali Stati

membri nei prossimi anni.

I risultati economici dei paesi candidati dell’Europa centrale hanno registrato, nella maggior parte dei casi, un significativo miglioramento a partire dalla metà degli anni ‘90,

benché si sia rilevata una scarsa convergenza in termini di

PIL pro capite a causa della crescita dell’UE in questo periodo. Al tempo stesso, le disparità regionali all’interno dei

paesi considerati hanno mostrato la tendenza ad ampliarsi,

specialmente tra le capitali più le regioni confinanti con

l’Unione e le aree orientali. Le politiche future dovranno vagliare queste differenze.

Mentre la crescita del PIL nei paesi candidati all’adesione

considerati nel loro insieme (escludendo la Turchia) è stata

soltanto del 2,2% nel 1999, ossia inferiore a quella

dell’Unione europea formata da 15 Stati membri, in cinque

di essi (Slovenia, Ungheria, Cipro, Polonia e Malta) ha superato il 4%.

Tranne che in Romania (e in Turchia), l’inflazione si è stabilizzata intorno al 10% annuo circa o addirittura al di sotto di

tale percentuale, sebbene resti preoccupante la riduzione

relativamente lenta del fenomeno in Ungheria e Polonia.

Mentre il saldo di parte corrente della bilancia dei pagamenti ha fatto registrare un miglioramento in numerosi pae-

8

si, il disavanzo rimane significativo in Estonia, Lettonia, Lituania e Polonia. Il finanziamento dei deficit è avvenuto in

larga misura tramite afflussi di capitali legati alla privatizzazione, ma anche i nuovi investimenti sono aumentati in molti

paesi.

Nonostante l’impegno di ridurre il disavanzo di bilancio nella maggior parte dei paesi, la sostenibilità della finanza

pubblica resta fonte di preoccupazione.

La privatizzazione di grandi imprese è in corso in Ungheria,

nella Repubblica ceca, in Estonia e in Bulgaria e, in minor

misura, in Lettonia. In Polonia, il tasso di privatizzazione è

stato sostenuto ma la ristrutturazione è appena iniziata

nell’industria siderurgica e nell’agricoltura. Nel comparto

bancario, la privatizzazione ha registrato progressi nella

Repubblica ceca, in Bulgaria, Lettonia e Slovacchia, analogamente all’approvvigionamento energetico e alle telecomunicazioni.

La situazione macroeconomica nei paesi candidati

all’adesione è eterogenea, con aspetti favorevoli (potenziale di sviluppo, IED, crescita e dislocamento dei flussi

commerciali, perfino inflazione) e altri di maggiore debolezza (il deficit di parte corrente, la disoccupazione e il disavanzo di bilancio). Tuttavia, la situazione di questi paesi

non può essere direttamente confrontata con quella degli

attuali Stati membri dell’UE, dato il loro punto di partenza e

l’entità della ristrutturazione in atto.

I.1 Coesione economica

tanto che i due gruppi di regioni hanno registrato complessivamente un PIL pro capite pari a meno della metà

(48%) della media.

Sulla base dei dati attuali, l’effetto statistico dell’inclusione dei dodici paesi candidati all’adesione è quello

di ridurre del 18% il PIL pro capite medio dell’Unione.

Secondo questo esercizio ipotetico, 27 delle regioni

dell’attuale UE con circa 49 milioni di abitanti salgono al

di sopra del 75% della media dei 27 paesi. Il fatto in sé,

naturalmente, non risolve i problemi di sviluppo delle regioni interessate, ma implica soltanto che la loro posizione relativa risulta migliorata dall’ingresso di regioni ancora meno prospere di loro.

Sulla base dei dati attuali e ipotizzando l’allargamento immediato dell’Unione ai dodici paesi candidati, le pressioni

cui sarebbe soggetta la coesione in un’Unione europea di

27 Stati membri sarebbero due volte più diffuse e di entità

due volte più vasta rispetto a quelle attuali. Inoltre, tale sfida continuerà probabilmente a lungo. Se i paesi candidati

all’adesione dovessero sperimentare un tasso di crescita

analogo a quello dei beneficiari del Fondo di coesione negli ultimi dieci anni, il loro attuale livello di PIL pro capite

comporterebbe un processo di convergenza della durata

di almeno due generazioni. Perfino con il tipo di crescita

che ha caratterizzato l’Irlanda nel corso del passato decennio, i paesi in esame impiegherebbero vent’anni per

raggiungere il 90% del PIL pro capite dell’UE-15.

Anche le disparità regionali

raddoppiano con l’ampliamento

un’Unione allargata. È da osservare altresì di quanto si

riduca il PIL pro capite del 10% delle regioni meno favorite: esso scende, infatti, dal 61% dell’attuale media UE

ad appena il 31% della media di un’Unione allargata.

Mentre, ad oggi, soltanto l’Ipeiros in Grecia presenta un

reddito inferiore alla metà della media UE, in un’Unione

allargata 79 milioni circa di persone vivrebbero in regioni con un PIL pro capite inferiore a quello dell’Ipeiros.

Come per le disparità tra paesi, il rapporto del PIL pro

capite nelle regioni in vetta alla classifica rispetto a quello delle regioni agli ultimi posti è, nell’Unione allargata,

circa il doppio del rapporto rilevato per l’UE nella sua attuale composizione. Pertanto, il 25% delle regioni più

prospere in un’Unione allargata mostrerebbe un livello

medio di PIL pro capite pari a 3,3 volte quello del 25%

delle regioni meno favorite, rispetto a un rapporto di 1,9

nell’UE attuale; parallelamente, il 10% delle regioni ai

primi posti dopo l’ampliamento evidenzierebbe un livello 5,3 volte quello del 10% delle regioni in fondo alla

classifica, contro un rapporto di 2,4 ad oggi.

Tendenze favorevoli alla convergenza

L’utilizzo di differenti modelli economici per esplorare gli

orientamenti nello sviluppo regionale può essere utile al

fine sia di indicare il prevedibile esito futuro degli andamenti osservati, nell’ipotesi che le tendenze restino immutate e le economie regionali continuino a registrare i

medesimi risultati ottenuti in passato, sia di individuare i

fattori fondamentali che devono mutare per consentire

la realizzazione della convergenza nel PIL pro capite.

Tre sono le principali conclusioni che emergono da tali

modelli.

L’inclusione dei dodici paesi candidati all’adesione non

ha praticamente alcun effetto sull’individuazione delle regioni con il PIL pro capite più elevato dell’Unione6, ma

In primo luogo, se continueranno le tendenze del passacambia completamente la composizione, e il livello relatito, occorrerà un certo numero di decenni perché siano

vo di reddito, delle regioni con il PIL pro capite più basso.

eliminate le disparità regionali nell’UE attuale.

Il 10% delle regioni agli ultimi posti (in termini di popolazione) in un’Unione europea allargata è interamente costituiIn secondo luogo, non possono esservi certezze quanto

to da quelle della Polonia orientale, della Bulgaria e della

all’effettivo realizzarsi di una tale eliminazione. Più

Romania, unitamente a Lituania e

Lettonia. Il 25% delle regioni con il

Tavola 2 Dati statistici riassuntivi per le regioni al di sotto

PIL pro capite più basso comdel 75% del PIL pro capite UE, 1998

prende quasi tutte le regioni dei

paesi candidati all’adesione e la

Indice utilizzato

In UE15

In UE26

maggior parte di quelle della GreUE15=100

UE15=100

UE26 = 100

cia, le Azzorre e Madera in Portoeuro 20213

euro 20213

euro 16504

gallo, l’Andalusia e l’Estremadura

Numero di regioni al di sotto del 75%

46

97

70

in Spagna.

Popolazione in queste regioni (milioni)

È degno di nota che un numero

molto

esiguo

di

regioni

dell’attuale Unione figuri nella lista di quelle meno prospere di

71

174

125

Popolazione in percentuale dell'UE15/27

19%

36%

26%

PIL pro capite medio (SPA) delle regioni

al di sotto del 75%

66

48

46

L'UE26 esclude Malta.

Fonte: Eurostat, calcoli DG REGIO.

9

I.1 Coesione economica

specificatamente, mentre le economie regionali potrebbero convergere nel tempo verso il proprio livello di

equilibrio del PIL, date le condizioni di fondo prevalenti e

la dotazione individuale di fattori, non esiste alcuna ragione per cui questo processo in sé dovrebbe condurre

alla convergenza verso il livello di PIL pro capite dell’UE

e a una riduzione del divario regionale in questi stessi

termini nell’ambito dell’Unione. L’unico modo per essere

sicuri che questa diminuzione abbia luogo è riscontrare

un mutamento nelle stesse condizioni di fondo e nelle

dotazioni relative di fattori (in termini di capitale di ogni

genere e differenti specializzazioni delle forze di lavoro).

L’obiettivo primario delle politiche regionali e strutturali è

precisamente quello di provocare un tale cambiamento.

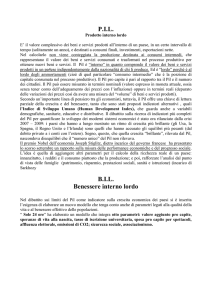

Il PIL e altre misure dell’economia regionale

Il PIL pro capite in termini di SPA è l’indicatore chiave

per valutare i livelli di sviluppo economico delle regioni e

le disparità tra questi. Il suo ruolo è sancito dai regolamenti dei Fondi Strutturali e dall’articolo 87(3)a del Trattato sulla politica di concorrenza, entrambi approvati

all’unanimità dagli Stati membri. Viene altresì utilizzato

convenzionalmente da numerose istituzioni internazionali (tra cui Banca Mondiale, FMI, OCSE e Nazioni Unite), oltre che da università e istituti di ricerca, banche

centrali e imprese private, quale misura unica più efficace dei risultati economici. Tra le ragioni di questa preferenza vi sono le seguenti:

- Il PIL è, quasi per definizione, la misura migliore della

In terzo luogo, è di importanza basilare per la convergenza delle regioni verso il livello medio di PIL pro capite

dell’Unione che le disparità in termini di dotazione di capitale umano, cioè le competenze delle forze di lavoro,

siano eliminate o, almeno, significativamente ridotte.

Ciò, d’altro canto, comporta l’esigenza di migliorare i sistemi di istruzione e formazione nelle regioni in ritardo di

sviluppo e di ampliare altresì l’accesso a queste ultime,

nonché la necessità per le imprese che operano in tali

regioni di utilizzare le capacità potenziali disponibili in

maniera più efficace e di adeguarsi con maggiore rapidità ai cambiamenti nell’ambito della tecnologia e

dell’organizzazione del lavoro.

produzione dell’economia regionale.

- Tralasciando i problemi di pendolarismo, che risultano

significativi solo in alcuni casi, e di reddito da capitale,

esso rappresenta un buon indicatore del reddito regionale al netto dei trasferimenti pubblici e privati. Ai fini

della coesione, è importante, almeno inizialmente, misurare il reddito regionale tenendo conto soltanto di ciò

che è generato localmente senza includere i trasferimenti dall’esterno o quelli diretti all’esterno. Per fornire

un esempio ovvio, una regione che ha evidenziato un

basso livello di produzione potrebbe comunque registrare un livello molto più elevato di reddito finale a causa di ingenti trasferimenti nell’ambito dell’assistenza

sociale, ma sarebbe pur sempre una regione meno favorita.

- Il PIL pro capite è statisticamente attendibile e di solito

prontamente disponibile a livello regionale per un congruo periodo di tempo.

- Dato che i livelli dei prezzi variano considerevolmente

tra paesi ai tassi di cambio prevalenti, è necessario tenerne conto al fine di misurare la reale capacità

d’acquisto di beni e servizi di una data somma di danaro. Esprimere il PIL in termini di standard di potere

d’acquisto (SPA) è un modo di apportare tale correzione.

Attualmente, l’adeguamento in termini di SPA viene calcolato sulla base dei livelli dei prezzi nazionali e, pertanto,

omette di considerare le differenze regionali nei prezzi,

che possono essere significative particolarmente dove si

registrano ampie variazioni di reddito tra regioni. Il costo

della vita, ad esempio, è molto più alto nell’Italia settentrionale che non in quella meridionale e, in linea di principio,

di ciò si dovrebbe tenere conto nei dati regionali del PIL

pro capite.

Nonostante l’utilità del PIL pro capite in termini di SPA, è interessante considerare altre misure dell’economia regionale (tavola A.4).

10

I.1 Coesione economica

Variazioni temporali del PIL pro capite in SPA

È importante riconoscere che il PIL pro capite in termini di

SPA può mutare in un’economia rispetto a un’altra non solo

a causa di una differenza nel tasso di crescita del PIL in termini reali (la cosiddetta convergenza ‘reale’), ma anche per

effetto di un cambiamento nei livelli dei prezzi relativi. Ciò

complica potenzialmente l’analisi delle variazioni nel tempo, in quanto un incremento relativo del PIL pro capite che

scaturisca da una riduzione nel livello relativo dei prezzi oppure da una revisione della stima dell’adeguamento in

termini di SPA – potrebbe avere implicazioni lievemente diverse rispetto a un aumento che risulti da una crescita relativa del PIL reale.

Il PIL senza la correzione in termini di SPA:

divergenze più ampie, ma modello analogo

L’indicatore alternativo più semplice consiste nella misurazione del PIL pro capite in euro anziché in SPA. Esso evidenzia il valore di mercato della produzione in ciascuna

regione, anziché i livelli di reddito reale (carta A.2).

Tale misura aumenta l’entità delle differenze tra regioni.

Dato che i livelli dei prezzi sono positivamente correlati con

la ricchezza di una regione, un basso PIL pro capite nelle

regioni meno favorite tende ad essere parzialmente compensato da un minore costo della vita.

La variazione più sorprendente si registra per le regioni

con il PIL pro capite più distante dalla media UE. Il livello

in Portogallo scende complessivamente dal 76% della

media UE (in termini di SPA) ad appena il 50%, al di sotto

di quello della Grecia. Per contro, in Svezia e in Danimarca, dove il costo della vita è molto elevato, il PIL pro capite è nettamente più alto se viene misurato in termini di

euro (un incremento del 23% nel caso del secondo paese).

Estendendo il raffronto ai paesi candidati all’adesione, il

loro PIL pro capite medio si riduce dal 38% della media

UE-15 in termini di SPA ad appena il 16% in termini di euro. I

livelli di PIL pro capite più bassi si registrano nelle aree

orientali. Perfino in Slovenia, il PIL pro capite in euro è di

poco superiore al 45% della media UE contro quasi il 71%

in termini di SPA.

PNL: inclusione dei trasferimenti di reddito

Come affermato in precedenza, il PIL presenta il vantaggio

di escludere i trasferimenti di reddito e, quindi, si rapporta

più strettamente al reddito generato all’interno di

un’economia. Tali trasferimenti, tuttavia, non si limitano a

quelli effettuati a scopi ridistributivi, ma includono altresì rimesse o redditi percepiti da parte di privati e imprese, che

possono incidere in misura significativa sul reddito disponibile per la spesa in beni e servizi di un’economia. Le rimesse degli emigranti hanno in passato costituito

un’importante fonte di reddito per numerosi paesi e regioni

(quali l’Italia meridionale, ad esempio), mentre il rimpatrio

degli utili da parte delle imprese di proprietà estera, e i profitti

conseguiti all’estero, sono ugualmente essenziali per diverse

economie al giorno d’oggi. Questi flussi di reddito da e verso

l’estero vengono inclusi nella misura del prodotto nazionale

lordo o PNL.

Sfortunatamente, l’Unione non dispone di dati relativi al PNL

per regione, in larga misura a causa delle difficoltà di misurare

i flussi di reddito a questo livello. Nondimeno, esistono dati per

il PNL a livello nazionale, che mostrano qualche differenza rispetto ai dati del PIL per alcuni Stati membri. In particolare, il

PNL dell’Irlanda è risultato di oltre il 13% inferiore al PIL, come

riflesso dell’importanza degli utili guadagnati dalle imprese di

proprietà estera, che non vengono necessariamente spesi in

Irlanda (sebbene, allo stesso modo, non debbano obbligatoriamente uscire dal paese). Nel 1999, perciò, il PNL pro capite

dell’Irlanda in termini di SPA si è collocato al di sotto della media UE, mentre il PIL pro capite se ne è attestato ben al di sopra.

Per ragioni analoghe, anche il PNL del Lussemburgo è stato

considerevolmente inferiore al PIL, nella misura di quasi il

10%. In altri Stati membri, tuttavia, ad eccezione della Grecia,

dove i flussi provenienti dall’estero hanno incrementato il reddito di poco meno del 3%, la differenza tra PIL e PNL è stata

approssimativamente del 2% o inferiore.

Consumo mediano: un indicatore del tenore

di vita della famiglia media

Il consumo mediano pro capite, misurato in termini di SPA,

rappresenta un altro utile indicatore. Deriva dalle indagini

sui bilanci delle famiglie e misura i beni e i servizi acquistati

dai nuclei familiari e dagli individui anziché prodotti

nell’economia. Pertanto, diversamente dal PIL, include le

importazioni ed esclude le esportazioni, che possono essere alquanto significative a livello regionale. Tale indicatore

esclude altresì implicitamente il reddito trasferito all’estero

(che, come notato in precedenza, appare significativo nel

caso dell’Irlanda).

Dal momento che la distribuzione dei redditi è generalmente piuttosto asimmetrica, il reddito mediano è inferiore a

quello medio e maggiormente indicativo di una famiglia o

persona fisica tipica. Poiché il consumo tende a scendere al

di sotto del reddito in misura tanto maggiore quanto più elevata è la crescita dell’economia, esso rimarrà solitamente

indietro rispetto al PIL pro capite man mano che le economie convergono.

Nell’Unione europea, tuttavia, l’indicatore in esame non è

disponibile a livello regionale. Nondimeno, possono stabilirsi interessanti raffronti nazionali. Il Portogallo presenta il livello più basso, con un consumo tipico di appena il 58%

della media UE, in larga misura a causa dell’asimmetria nella distribuzione del reddito. Gli altri due paesi beneficiari del

Fondo di coesione – Grecia e Spagna – evidenziano, tuttavia, livelli molto simili di consumo mediano e di PIL rispetto

al resto dell’Unione.

11

I.1 Coesione economica

Contabilità verde: prossima all’attuazione,

ma molto resta da fare prima che diventi operativa

Un ultimo concetto da sottolineare è quello di ‘contabilità

verde’, il tentativo di incorporare i costi ambientali nelle cifre economiche. L’ipotesi a sostegno della contabilità verde è che la misurazione normale del PIL, calcolato ai prezzi

di mercato, non tiene conto dell’esaurimento delle risorse

non rinnovabili e di altri costi imposti all’ambiente dalla produzione e dalle attività ad essa associate7. La contabilità

verde è, quindi, un tentativo di misurare i ‘costi reali’ della

perdita di risorse scarse e del danno ambientale causato

dalla produzione, nonché di incorporare nel calcolo del PIL

stime esplicite di tali costi, in termini, ad esempio, della

spesa per sviluppare risorse alternative o mantenere pulito

l’ambiente.

Tuttavia, il problema di assegnare valori monetari a fattori in

larga misura intangibili si presenta arduo e, a tutt’oggi, non

sono state prodotte stime generalmente accettate di un PIL

‘verde’. Un approccio più limitato consiste nel generare stime dell’inquinamento prodotto in particolari settori o nel distinguere la spesa ambientale ed elencare tali cifre

accanto alla relativa parte dei conti nazionali come posta

aggiuntiva. Questo procedimento, tuttavia, comporta la

tendenza a considerare tali stime come sussidiarie rispetto

alle cifre del PIL. La Commissione ha optato per un approccio intermedio, quello dei conti satellite per attività specifiche, quali le foreste, le scorte minerarie, le riserve idriche e

la qualità dell’aria. Laddove possibile, vengono calcolati

valori monetari per aspetti specifici di ciascuna attività,

1

2

3

4

5

6

7

8

9

12

come il valore delle foreste, in termini del legname che esse

producono o dello svago che forniscono, o i costi della depurazione delle risorse idriche secondo un particolare standard.

Negli altri casi, si calcolano i valori fisici, come per le emissioni

di CO2.

La collaborazione in corso negli ultimi tre anni tra le Direzioni

Generali per la Politica Regionale e per l’Ambiente e l’Eurostat

nella Commissione e vari uffici statistici nazionali8 ha iniziato a

dare i suoi frutti: un insieme completo di dati sull’ambiente è in

fase di allestimento e suddivisione per tipo di attività, sebbene

vi siano molte lacune, soprattutto riguardo ai valori monetari.

Ciò sta dando risultati sorprendenti. Ad esempio, le foreste

dell’Unione europea (valutate in circa 400 miliardi di euro) valgono il doppio delle riserve totali di petrolio e di gas (200 miliardi di euro circa). Il calcolo utilizzato, inoltre, contempla

soltanto il loro valore in termini di legname, mentre la cifra sarebbe molto più elevata se includesse il loro valore intrinseco o

ricreativo.

I risultati ottenuti concordano con le stime della Banca Mondiale9, in base alle quali, anche nei paesi più prosperi, le dotazioni naturali totali valgono, in media, quanto le attività fisiche

totali, come edifici o macchinari, o addirittura più di esse.

Tuttavia, vi è ancora molto da fare per trarre il massimo vantaggio da queste valutazioni. È stato deciso di produrre tali

dati con sistematicità e regolarità progressivamente maggiori

e di generare una serie temporale coerente. Una scomposizione regionale è, tuttavia, ancora lontana dall’essere realizzata.

Nel Primo rapporto sulla coesione e nella Quinta e Sesta relazione periodica, le prime e le ultime 10 e 25 regioni sono state

utilizzate per misurare le disparità. Dato che le regioni NUTS variano come dimensioni, tuttavia, tale scelta può nel tempo

condurre a risultati fuorvianti se la popolazione ricompresa nelle regioni in questione muta sensibilmente. Ciò è tanto più vero

se si considerano i paesi candidati all’adesione, che fanno salire a 260 il numero delle regioni a livello NUTS 2. Le cifre

riportate nel testo si riferiscono dunque alle regioni con i livelli più elevati e più bassi di PIL pro capite che rappresentano il

10% o il 25% della popolazione dell’Unione.

Questi aggregati escludono le regioni che, secondo l’Eurostat, registrano un PIL pro capite relativamente elevato o basso

essenzialmente per effetto del pendolarismo, un fenomeno che manca di rilevare i casi in cui il PIL viene prodotto in misura

significativa da persone residenti al di fuori della regione in esame o in cui i residenti di una determinata regione traggono il

proprio reddito in misura significativa da un altro luogo. Si veda Eurostat (2000), ‘Statistiche in breve’, tema 1, 1/2000.

Ciò si deve, in parte, al pendolarismo e alla mancata inclusione nel totale della popolazione di persone che contribuiscono

alla formazione del PIL.

Si veda il Riquadro nella sezione 1.1 della Sesta relazione periodica per una spiegazione più esauriente di tale effetto.

Questi paesi sono: Estonia, Lettonia, Lituania, Polonia, Repubblica ceca, Slovacchia, Ungheria, Slovenia, Romania, Bulgaria,

Cipro e Malta.

L’unica eccezione degna di nota è costituita dall’inclusione di Praga, dove parte dell’elevato PIL pro capite è quasi

certamente da imputare al pendolarismo.

Per un approfondimento della teoria e della pratica della contabilità verde, si veda Banca Mondiale (1996), “Green national

accounts; policy uses and empirical experience”.

Si veda Eurostat (1999), “Towards environmental pressure indicators for the EU” [e il Working Paper della Commissione al

consiglio di Helsinki sugli indicatori]. Eurostat (di prossima pubblicazione), “Towards an environmental accounting

framework for the EU”.

Banca Mondiale (1995), “Monitoring environmental progress”.