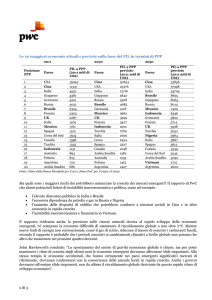

CINA

RIFORME A PASSO DI TARTARUGA

SOMMARIO

Il plenum del Partito Comunista Cinese ha introdotto riforme molto graduali

verso una società civile moderna. Il gradualismo di tali riforme significa che

la Cina non sfuggirà alla trappola del reddito medio nel prossimo decennio.

La leadership crede di avere tempo, ed ha ragione se si intende che riforme

lente o parziali minimizzeranno il pericolo di uno sconvolgimento economico

e politico. Riforme ritardate o parziali renderanno però più difficile, se non

impossibile, il raggiungimento dello status di paese ad alto reddito.

ANALISI

In un precedente nostro articolo abbiamo illustrato di cosa hanno bisogno le

economie emergenti a medio reddito per rompere gli schemi e raggiungere

lo status di paese ad alto reddito. Secondo la Banca Mondiale circa l’85%

delle economie a medio reddito falliscono nel fare ciò. (Figura 1).

La questione è di fondamentale importanza per la maggior

parte degli investitori, poiché mentre si parla di “mercati

emergenti” in realtà si investe quasi esclusivamente in

quelli a medio reddito. Affinché l’investimento sia un buon

investimento, l’economia a medio reddito deve passare

allo status di economia ad alto reddito. Solo in tal caso la

crescita è sufficiente a generare rendimenti ponderati

per il rischio tali da giustificare l’investimento.

Nel senso più ampio di ciò che determina questo successo,

solo le società con sistemi politici ed economici aperti

permettono l’accesso allo status di paese ad alto reddito.

Figura 1. Fonte: World Bank

Disclaimer ARCA SGR SpA. Via Disciplini 3, 20123, Milano.

La presente pubblicazione è prodotta da Independent Strategy e distribuita da ARCA SGR. Pur ponendo la massima cura nella predisposizione della presente pubblicazione e considerando affidabili i

suoi contenuti, ARCA SGR non si assume tuttavia alcuna responsabilità in merito all’esattezza, completezza e attualità dei dati e delle informazioni nella stessa contenuti ovvero presenti sulle

pubblicazioni utilizzate ai fini della sua predisposizione. Di conseguenza ARCA SGR declina ogni responsabilità per errori od omissioni. La presente pubblicazione viene a Voi fornita per meri fini di

informazione ed illustrazione, non costituendo in nessun caso offerta al pubblico di prodotti finanziari ovvero promozione di servizi e/o attività di investimento né nei confronti di persone residenti in

Italia né di persone residenti in altre giurisdizioni, a maggior ragione quando tale offerta e/o promozione non sia autorizzata in tali giurisdizioni e/o sia contra legem se rivolta alle suddette persone.

ARCA SGR non potrà essere ritenuta responsabile, in tutto o in parte, per i danni (inclusi, a titolo meramente esemplificativo, il danno per perdita o mancato guadagno, interruzione dell’attività, perdita

di informazioni o altre perdite economiche di qualunque natura) derivanti dall’uso, in qualsiasi forma e per qualsiasi finalità, dei dati e delle informazioni presenti nella presente pubblicazione. La

presente pubblicazione è destinata all’utilizzo ed alla consultazione da parte dei collocatori di ARCA SGR cui viene indirizzata, e, in ogni caso, non si propone di sostituire il giudizio personale dei soggetti

a cui si rivolge. ARCA SGR ha la facoltà di agire in base a/ovvero di servirsi di qualsiasi elemento sopra esposto e/o di qualsiasi informazione a cui tale materiale si ispira ovvero è tratto anche prima

che lo stesso venga pubblicato e messo a disposizione della sua clientela. ARCA SGR può occasionalmente, a proprio insindacabile giudizio, assumere posizioni lunghe o corte con riferimento ai prodotti

finanziari eventualmente menzionati nella presente pubblicazione. In nessun caso e per nessuna ragione ARCA SGR sarà tenuta, nell’ambito dello svolgimento della propria attività di gestione, sia essa

individuale o collettiva, ad agire conformemente, in tutto o in parte, alle opinioni riportate nella presente pubblicazione.

1

Non è un caso che i paesi più ricchi del mondo siano democrazie. Più

specificamente ciò dipende fondamentalmente da tre fattori: il ruolo dello

stato di diritto e della società civile, l’aperta concorrenza tra sistemi economici

e politici e la libertà di entrarvi, la libertà individuale per creare ed innovare.

La Cina è stata a lungo senza tutto ciò. Perché ha bisogno di cambiare? Per

svariate ragioni (Inserto 1). Prima di tutto la crescita della produttività totale

dei fattori (TFP) è prevista in declino (Figura A) e sta finendo lo stimolo

economico alla crescita della produttività proveniente dagli investimenti esteri

diretti (FDI) importati. Inoltre, si stanno raggiungendo i limiti alla crescita

per quanto riguarda fattori produttivi quali forza lavoro a poco prezzo e

costo del capitale basso.

Secondo, la Cina sta raggiungendo il ‘punto di svolta di Lewis’ , quando la

forza lavoro a basso costo si esaurisce (Figura B).

1

Terzo, i tassi di risparmio e d’investimento hanno raggiunto il limite in termini di creazione di crescita sostenibile e stanno generando squilibri

insostenibili in termini di credito rispetto al PIL (Figure C) e al

malinvestimento.

Inserto1. Fonte: Datastream, Oxford Economics, The Conference Board, Independent Strategy

2

Quarto, il modello d’investimento relativo al settore manifatturiero e delle

infrastrutture della Cina usato per generare crescita guidata

dall’esportazione è oramai obsoleto (Figura D).

Affinché la Cina possa rinnovare il proprio modello economico, deve

sostenere la produttività totale dei fattori (TFP). La produttività totale dei

fattori rappresenta la spinta creativa della crescita, quella che si realizza

quando i ritorni che provengono dall’utilizzo di più persone e capitali iniziano

a calare. La convergenza con economie ad alto reddito può avvenire solo

con questo tipo di produttività.

L’avanzamento da paese povero a paese a medio reddito avviene

normalmente combinando enormi incrementi di capitale (finanziati da elevati

tassi di risparmio interno) con forza lavoro a basso costo (agricola). Gran

parte della produzione viene poi esportata essendo i consumi scarsi. La

tecnologia manifatturiera estera (attratta principalmente come investimenti

esteri diretti- FDI) crea ammassi limitati di alta produttività in settori

circoscritti e specifici (ad esempio la manifattura del comparto

automobilistico) e paga salari relativamente alti per le persone impiegate in

tali settori. Tutto ciò ha un effetto domino nell’elevare gli standard di vita.

Una volta che tale processo ha fatto il suo corso, la TFP — “produttività

creativa” come noi la chiamiamo — deve diventare la forza trainante della

convergenza degli standard di vita dei paesi a medio reddito con quelli dei

paesi ricchi. Soltanto la produttività può fare ciò e soltanto la TFP è disponibile

come fonte di tale produttività. Le altre forme di produttività sono

fondamentalmente esaurite.

La TFP richiede però una trasformazione che passa

dall’architettura economica a quella politica e sociale di

un paese a medio reddito. Il tipo d’incremento di

produttività necessario per sfuggire alla trappola del medio

reddito ridefinisce il ruolo dello stato (minore) e i diritti e

le libertà dell’individuo (maggiore).

Figura 2. Fonte: World Bank

3

Quando si passa da uno stato la cui economia gestisce

mega progetti, come l’elettrificazione dell’Unione

Sovietica, che è controllata dall’alto e richiede un’enorme

contributo dall’industria pesante, ad un mondo di moda,

smart phone, tablet, assicurazioni e Starbucks, tutto

cambia (Figura 2).

Serve:1) una società di anime libere e creative — un sistema educativo che

le coltivi ed un sistema giuridico e politico che permetta loro di essere tali;

2) far sì che il mercato prepari l’allocazione delle risorse poiché la

pianificazione centrale non può più comandare il flusso di informazioni per

svolgere correttamente il suo lavoro;

4

3) un sistema finanziario che diriga i risparmi verso investimenti produttivi e

possa prezzare il rischio, anziché un sistema che agisce come braccio fiscale

e di investimenti del governo;

4) libero commercio per promuovere competizione e scelta; e

5) liberalizzazione dei tassi di cambio e dei flussi di capitale.

E’ evidente che l’attuale regime cinese si concentra pesantemente (e ne

beneficia) sul vecchio sistema economico e non ha intenzione di accettare

tali cambiamenti con una conversione sulla via di Damasco. La domanda è:

faranno qualche passo per soddisfare le condizioni necessarie per sfuggire

alla trappola del medio reddito, che rende altri cambiamenti inevitabili fino

al raggiungimento della massa critica?

Non c’è dubbio che la leadership sappia che il modello economico cinese

deve cambiare. Si aggrappa probabilmente ad alcuni dettagli insignificanti

di riforme articolate, senza capire i cambiamenti sistemici della società

necessari per realizzare tutto il lavoro. Dovrà comunque liberare le forze

che conducono al grande progetto che dovrà essere in ogni caso realizzato.

La lista delle riforme molto dettagliata pubblicata dai gruppi di esperti cinesi

e da economisti occidentali spesso non coglie che dietro i dettagli insignificanti

di pure misure riformistiche economiche che loro raccomandano, vi sta la

Grande Trasformazione Sociale necessaria per diventare decisamente ricchi.

Riforme graduali microscopiche sono parte del modo di fare le cose alla

cinese. La leadership crede di avere tempo, ed ha ragione se vuole che

riforme lente o parziali non portino al collasso economico. Riforme ritardate

o parziali renderanno però più difficile, se non impossibile, l’uscita dalla

trappola del medio reddito.

NOTE: 1 - Il punto di svolta di Lewis si basa sul modello di sviluppo creato

dall’economista Premio Nobel Arthur Lewis, che guardò al dualismo di un’economia

in sviluppo. Nelle economie emergenti si raggiunge un punto in cui la forza lavoro

dal settore sottosviluppato, o agricolo, si esaurisce, determinando un aumento di

salari.

4

MERCATI EMERGENTI

ANCORA SOTTO PRESSIONE

SOMMARIO

Mentre tutti i paesi sviluppati attraversano una forte

riduzione del credito, i mercati emergenti (EM) ne hanno

fatto un’abbuffata. Il credito al settore privato si sta

posizionando intorno ad una crescita pari al 15%, in

riduzione rispetto all’oltre 20% di un anno fa (Figura 1).

E’ cresciuto come percentuale sul PIL di circa 20 punti

percentuali dall’inizio della crisi finanziaria, con l’Asia

come principale responsabile. Questa va oltre il tasso di

espansione che indica futuri problemi del credito. Nel

migliore dei casi gli eccessi e gli squilibri peseranno sulla

crescita dei mercati emergenti. Nella peggiore delle

ipotesi causerà una deflazione del prezzo degli asset e

un rallentamento dell’economia.

Figura 1. Fonte: IMF

ANALISI

La bolla creditizia interna

I mercati emergenti più grandi si sono ripresi velocemente dalla crisi finanziaria

del 2008 perché si sono lanciati su di un’abbuffata creditizia. La crescita

della domanda interna di credito dei mercati emergenti è stata enorme: in

Cina il debito delle imprese hanno raggiunto il 132% del PIL dal 104% del

2008. In Turchia sono passati dal 33% nel 2008 al 54% e in Brasile dal 53%

al 68%. Nel 2012 in Sud Africa il debito delle aziende ha

toccato il 150% del PIL. Stessa storia per il debito delle

famiglie.

Il credito complessivo più alto nel settore privato rispetto

al PIL è in Corea, Cina, Ungheria, Malesia, e Tailandia.

Il credito rispetto al PIL rimane relativamente ancora

non sviluppato in Messico e Indonesia (Figura 2).

Figura 2. Fonte: BIS

5

Tale crescita del credito indica una bolla che è pronta ad

esplodere, causando poi una crisi finanziaria o

quantomeno, il bisogno di ridurre il debito alla fine

danneggia la crescita economica di medio termine? Un

modo per testare ciò consiste nel misurare la velocità di crescita del credito

privato sul PIL rispetto alla tendenza. L’altra chiave di misura è rappresentata

da ogni accelerazione dei prezzi immobiliari oltre il trend, come metrica del

mal investimento.

Una recente ricerca della BIS (Bank for International Settlements) ha

combinato queste due misure all’interno di un ciclo finanziario e trovato uno

stretto parallelismo con le crisi bancarie e di valuta. Nella migliore delle

ipotesi, le eccessive deviazioni dal trend sulla base della misurazione realizzata

dalla BIS si normalizzano così come i periodi di crescita del credito debbono

essere corretti con tutto quello che ne consegue per l’economia reale in

termini di sottocrescita media.

La ricerca della BIS si è concentrata sulle principali economie sviluppate.

Noi abbiamo sviluppato una versione semplificata di tale modello per alcune

selezionate economie dei paesi emergenti (Inserto 1). Abbiamo riscontrato

Inserto 1. Fonte: Datastream, Independent Strategy

6

che la Tailandia, la Cina, l’Indonesia e la Turchia sono

vicine al picco del loro ciclo finanziario e quindi

maggiormente vulnerabili ad una crisi finanziaria o a un

significativo rallentamento della crescita reale del PIL

non appena la riduzione del debito verrà posta in essere.

Vulnerabilità rispetto ai flussi di capital esteri

Figura 5. Fonte: Oxford Economics

Figura 6. Fonte: Bloomberg, Independent Strategy

L’altro grosso rischio per il ciclo del credito nei mercati

emergenti e quindi per il ciclo economico è rappresentato

da un inversione dei flussi di capital esteri. I livelli di debito

esterno rispetto al PIL rimangono molto alti in molte

economie dell’Europa centrale e dell’Est, ma anche in

Turchia e Sud Africa (vedi Figura 5).

I mercati emergenti sono più vulnerabili a un’inversione

dei flussi dei capitali rispetto ai mercati delle economie

avanzate. Dato che le economie dei paesi emergenti

operano in un sistema di valute variabili, qualsiasi scoppio

di una bolla del credito interna sarebbe accompagnato

da una caduta repentina nella valuta, così come successo

con la rupia indiana o indonesiana nella riduzione del

finanziamento estivo. Circa il 10% dei debiti delle banche

turche sono rappresentati da denaro caldo a breve termine

in valute Forex (euro e dollari). Le banche turche usano

questi fondi per prestarli alle imprese e comprare debito

pubblico, con una potenziale disallineamento di scadenze

se i fondi stranieri dovessero asciugarsi.

Lo spostamento dagli asset dei mercati emergenti dovrebbe essere guidato

da quattro fattori, in ordine di tempo, se non in ordine d’impatto. Il primo è il

timore di una riduzione del finanziamento pubblico nei paesi avanzati, in

particolare la stretta sul credito per il riacquisto di titoli governativi da parte

della FED americana.

Il secondo dovrebbe essere rappresentato dalla mancanza di crescita nei

paesi emergenti rispetto alle economie avanzate dovuto al fatto che i mercati

emergenti stanno divenendo sempre più “i cinque deboli” piuttosto che i

solidi paesi BRICS (Brasile, Russia, India, Cina, Sud Africa). Tutti questi

paesi stanno facendo fronte a grandi impedimenti strutturali verso la crescita

che sono inadeguatamente affrontati dalla politica.

7

Il terzo dovrebbe essere il fallimento da parte del primo ministro giapponese

nell’ implementare quelle riforme caratterizzate dalla sua terza freccia,

colpendo così la crescita globale e riducendo l’appetito per il rischio.

E infine ci sarebbe la crescita dei rendimenti delle obbligazioni dei Paesi

Core, che li renderebbe attraenti come investimento rispetto all’ampia gamma

di asset delle economie emergenti prima acquistati per raccoglierne i

rendimenti.

Dato che noi crediamo che la linea guida futura da colomba da parte della

FED di Janet Yellen potrebbe tenere il dollaro come valuta per le fonti di

finanziamento, il nostro approccio non scientifico, di pancia ci dice che la

forward guidance ha una forza meno potente per sostenere gli asset e le

valute dei mercati emergenti poiché le economie emergenti necessitano di

tenere i propri tassi d’interesse elevati per imbrigliare l’eccesso di credito.

Il discorso del presidente della Fed dello scorso Maggio sull’imminente

passaggio al “tapering’ ha dato il via all’oscillazione degli asset dei mercati

emergenti. I prezzi delle azioni dei mercati emergenti sono crollati del 17%

in termini di dollaro, le valute sono scese di un quinto e il rendimento

obbligazionario dei paesi emergenti è aumentato di 2-4 punti percentuali. In

settembre la Fed ha ritirato il proprio piano poiché i dati economici statunitensi

erano incerti e il Congresso si avvicinava ad una crisi fiscale creata dallo

stesso. Per un pò gli asset dei mercati emergenti hanno leggermente

recuperato (un terzo della precedente perdita), ma le azioni e le obbligazioni

dei mercati emergenti rimangono ancora sotto il livello dell’anno scorso.

E’ probabile che il presidente eletto della Fed Yellen persegua una politica

finalizzata all’introduzione del tapering all’inizio del 2014. E’ anche probabile

che sostituisca la non convenzionale politica monetaria basata sull’acquisto

di asset secondo il Qantitative Easing con un

abbassamento della soglia del tasso di disoccupazione

per innescare un aumento dei tassi d’interesse e pertanto

rafforzare la ‘forward guidance’ . Non sono attesi aumenti

nei tassi d’interesse di politica monetaria prima del 2017.

Questo punterebbe a ritardare qualsiasi aumento rilevante

dei rendimenti dei titoli di stato americano (Figura 7) ed

avrebbe anche un impatto sui tassi degli altri Paesi Core.

3

Figura 7. Fonte: Datastream

8

Ciò non significa però che gli asset finanziari dei mercati

emergenti siano ora pronti per una netta ripresa basata

su una strategia rinnovata di ricerca (carry-trade) di

maggiori rendimenti su scala globale.

Questo perché, a parte la crescita economica che sta rallentando nei mercati

emergenti e la necessità di ridurre la leva finanziaria sul credito interno, vi

sono altri elementi di incertezza.

Prima di tutto, le banche delle economie sviluppate sono ancora sotto

pressione per ridurre la leva finanziaria. E’ il caso, in modo particolare, delle

banche europee, che sono state i più aggressivi prestatori ai mercati

emergenti fino alla stretta creditizia globale del 2007.

Le banche europee hanno bisogno di ridurre la leva finanziaria a causa della

revisione della qualità degli asset (AQR-Asset Quality Review) e degli stress

test della Banca Centrale Europea che ci attendono per l’implementazione

dell’Unione Bancaria Europea e per l’adeguamento ai nuovi requisiti di

capitale previsti dall’accordo Basilea 3.

E’ probabile che la continua riduzione della leva finanziaria da parte della

banche europee in abbinamento con il tapering da parte della Fed farà si

che la liquidità globale si restringa nel 2014.

Nel complesso, i mercati emergenti troveranno più difficile portare a termine

le riforme strutturali necessarie di quanto non avrebbero fatto prima della

crisi finanziaria globale, date le immissioni di capitali esteri in declino, da

una media dell’1,2% del PIL dei mercati emergenti nei cinque anni precedenti

il 2007 fin sotto l’ 1% del PIL.

9

MERCATI INTERNAZIONALE

LA MIOPIA DELLA STAGNAZIONE SECOLARE

SOMMARIO

Durante la recente conferenza del Fondo Monetario Internazionale, l’ex

segretario del Tesoro Americano Larry Summers ha descritto l’economia

americana come se fosse in una “stagnazione secolare”. Altri economisti,

come Paul Krugman, sono d’accordo con lui. Noi no.

Stagnazione secolare significa che la produttività del capitale è crollata a

livelli che rendono gli interessi reali, pari allo zero, troppo elevati per le

economie al fine di generare la crescita necessaria per chiudere il divario

produttivo. Interessi reali troppo elevati generano un costante eccesso di

risparmi ottenendo come conseguenza una domanda inadeguata. Ciò che è

necessario per chiudere il divario produttivo sono interessi reali negativi e

bolle del credito per spingere la domanda.

Noi non siamo d’accordo su tre aspetti:

• Non c’è una mancanza di ritorni ad alto rendimento a livello mondiale. La

carenza di investimenti delle imprese, che ha caratterizzato la grande

recessione, indica che la produttività potenziale si sta restringendo nonostante

il fatto che le redditività delle imprese, la leva finanziaria e la cassa siano

solide.

• I tre ingredienti per la crescita sono a) uno scenario macroeconomico

stabile, b) un solido sistema bancario, c) riforme economiche che incoraggino

l’imprenditorialità. Ciò che manca oggi è la confidenza del settore privato

nella capacità dei governi e dei banchieri centrali di procurare i tre elementi

sopra citati.

• Le bolle creditizie possono spingere la crescita solo temporaneamente e

provocare pesanti costi al momento della riduzione della leva e una errata

allocazione delle risorse.

I protagonisti della stagnazione secolare sovrastimano largamente il potere

della politica monetaria e fiscale come strumento capace di controllare la

crescita a lungo termine. È molto più che probabile che la prossima tappa

della ripresa economica mondiale sia rappresentata dalla produzione di beni

e dagli investimenti. Questo è dove noi stiamo puntando nel comparto

10

azionario, come su mercati azionari quali quello tedesco,

coreano e giapponese che hanno una vocazione naturale

in questi settori.

ANALISI

Larry Summers ha argomentato che le economie stanno

scivolando verso un’inflazione bassa, o addirittura in

deflazione, nonostante il fatto che i tassi d’interesse siano

bassi o a zero . Egli ha riconosciuto che una serie di bolle

del credito sono diventate una caratteristica necessaria

delle moderne economie per evitare la deflazione. Summers ha inquadrato la situazione come una “stagnazione

secolare”. Paul Krugman, il decano della moderna

economia Keynesiana, è allineato a Summers, portando

varie giustificazioni a supporto di tale fenomeno.

1

Il concetto di stagnazione secolare si basa sul fatto che

la produttività del capitale è crollata a livelli che rendono

gli interessi reali, pari allo zero, troppo elevati per le

economie al fine di generare la crescita necessaria per

chiudere il divario produttivo (Inserto 1). Gli investimenti

non riescono a rianimare le economie poiché i ritorni sugli

investimenti disponibili sono più bassi del costo del capitale

e i tassi dei risparmi prudenti degli individui sono

complessivamente anormali poiché questi generano un

avanzo di risparmi rispetto alle necessità d’investimento.

Inserto 1.

Politiche economiche ortodosse, così come l’austerità

fiscale e persino l’attuale eccezionale politica monetaria,

prolungano semplicemente l’eccesso di risparmi rispetto agli investimenti

causando così una domanda insufficiente. Pertanto le banche centrali

dovrebbero pompare liquidità con ogni mezzo per creare bolle di attività e

domanda producendo la piena occupazione. E i tassi d’interesse in termini

reali dovrebbero essere negativi per il 2%-3%.

Popolazione o produttività?

La teoria della stagnazione secolare è una visione miope e di breve periodo

per due ragioni. Primo, tale teoria si basa sull’esperienza delle economie

anglosassoni e parti dell’attuale Europa nonché del Giappone a partire dallo

scoppio della bolla all’inizio degli anni ‘90. Krugman afferma che i tassi

d’interesse dovrebbero essere allineati al tasso di crescita delle popolazioni,

11

poiché questi dovrebbero essere quindi uguali al potenziale

di produzione del capitale per una società (e il ritorno di

lungo termine su di esso).

Figura 1. Fonte: EU-Klems

Ma il cambio di crescita nella popolazione è meno

rilevante rispetto all’aumento di produttività di una forza

lavoro in espansione. Prendiamo la Germania: la sua

popolazione è anziana e il suo tasso di crescita netto si

sta riducendo ad una goccia (anche se potrebbe essere

aumentato dal contributo dell’immigrazione netta dal Sud

ed Est Europa). I livelli di produttività della Germania e

la crescita sono però elevati (come lo è il fattore di

produzione, esprimendo i guadagni derivanti dalla

tecnologia). L’Italia ha la stessa stagnazione a livello di popolazione lavorativa,

ma la crescita del suo PIL reale è scomparsa a causa della caduta nel

fattore totale di produzione – Figura 1.

La crescita della popolazione mondiale è stata pari ad appena l’1,2% all’anno

dal 2000 al 2010, il tasso del decennio più lento dopo la seconda guerra

mondiale, ma la crescita del PIL è stata pari al 3,5% all’anno, la più rapida

dal 1980. La crescita del PIL pro capite mondiale nell’ultima decade

(includendo persino la Grande Recessione) è stato superato solamente dal

decennio “ad alta velocità” degli anni 60. Vi sono quindi pochi segnali di

stagnazione secolare a livello globale. È miope estendere un problema

percepito a livello di qualche economia a tutto il resto del mondo.

Bolle di credito o investimenti?

Secondo, la teoria della stagnazione secolare porta alla conclusione che

l’unica via per portare le economie ad un tasso di crescita sostenibile sia

l’aumento delle bolle del credito. Ma questa descrizione della storia utilizzata

per giustificare il bisogno da parte delle banche centrali di sostenere le bolle

è semplicemente selvaggia!

Negli anni dopo il 1999, i bassi tassi d’interesse reale (e in alcuni periodi

negativi) da cui l’Unione Monetaria Europea ha permesso ai paesi periferici

di trarre beneficio, è stata la causa principale del perché questi hanno

accumulato i loro debiti insostenibili. Allora, secondo il pensiero di Krugman,

è stato corretto portare i tassi d’interesse reali negativi, un bizzarro

ragionamento dato che noi conosciamo i costi di tale spreco.

Summers ritiene che non ci sarebbero evidenze di sbilanci economici all’inizio

di una crisi finanziaria: la bolla creditizia stava creando una sana crescita,

sana produttività e sana inflazione! Questo perché Summers sceglie di

12

monitorare tutte quelle misure errate che hanno fallito in

primo luogo nell’avvertire l’imminente crisi.

La crescita del PIL a lungo termine per un’economia

può essere misurata come la crescita della popolazione

lavorativa più la crescita della produttività. Una crescita

dell’indebitamento (credito) può far sì che la crescita del

PIL stia sopra il potenziale, ma solamente per un periodo,

alla fine c’è il tornaconto. Questa è la situazione dove

siamo oggi nelle economie che sono eccessivamente

indebitate. E non c’è differenza se il debito è privato o

pubblico, quello che conta è che il debito è stato portato

a livelli eccessivi. Nel periodo prima del crollo della bolla

del credito tra il 2002 e il 2008, la crescita

dell’indebitamento ha permesso al PIL di crescere sopra

il suo potenziale (Figura 2). Ora il PIL deve crescere

sotto il suo andamento normale per ridurre il volume di

debito (attraverso la crescita dei risparmi e debito ridotto).

Summers e Krugman invertono la causa e l’effetto. Il

mondo non necessitava di bolle di debito finanziato per

crescere. È stata la crescita del debito che ha portato la

crescita dell’economia americana e di altre economie

sopra il proprio potenziale (Figura 3).

Figura 3. Fonte: Datastream, Independent Strategy

Chiunque abbia visitato l’Irlanda, la Spagna o il Portogallo

ha visto l’immenso spreco di investimenti nel settore

immobiliare che hanno spinto le costruzioni immobiliari a diventare un quinto

del PIL in questi paesi, creando beni per cui non c’era speranza di domanda.

Mentre la bolla cresceva, la crescita e l’occupazione sembravano a posto e

dato che i prezzi crescenti del mercato speculativo delle case non fa parte

dell’indice dei prezzi al consumo, l’inflazione rimase bassa. Ma una bolla

rende tutti questi vantaggi economici allo stesso tempo insostenibili e le

bolle hanno distrutto anche i sistemi finanziari e fiscali, che alla fine hanno

richiesto alti costi.

L’economia americana si è imbattuta in sbilanci similari e presenta molti

difetti simili a quelli della crisi che ha colpito le nazioni europee. Tuttavia,

l’America ha un settore privato più dinamico ed è stata in grado di gestire

meglio la ristrutturazione del sistema bancario. Le famiglie hanno ridotto

l’eccessivo indebitamento (da livelli più elevati rispetto a quelli delle nazioni

europee) fino ad un certo livello (anche se in termini di debito aggregato

13

questa riduzione è stata completamente compensata dalla crescita del debito

pubblico).

Ma l’America ha fatto molto meno rispetto alla riforma del proprio contratto

sociale o nel raggiungimento di una fiscalità sostenibile. Il fatto che l’America

non possa uscire dal suo disavanzo di riforme senza una crisi del debito

pubblico è in misura non inferiore connessa al ruolo del dollaro americano

come valuta di riserva mondiale.

Un risveglio degli investimenti

La stagnazione secolare può e sarà evitata se le economie possono investire

in attività produttive. E ci sono svariate possibilità per questo avvenga. Ci

sono tuttora più possibilità nella rivoluzione IT che è iniziata negli anni ‘90.

Ci sono reti intelligenti e progetti energetici a basso utilizzo di carbone. In

America come ovunque, gli investimenti energetici rappresentano già un

incremento alla crescita potenziale.

E vi sono una miriade di investimenti su larga scala che potrebbero essere

lanciati nel settore dei trasporti, dell’educazione scolastica, nelle macchine

robotizzate, nel trattamento della pulizia delle acque e altri progetti “sporchi”,

come comunicazioni, apprendistato ecc. piuttosto che creare interessi negativi

per spingere la spesa dei consumi su più auto o prezzi più elevati delle case.

L’ “efficienza marginale del capitale” non è pari a zero, tanto meno negativa

del 2% -3% in termini reali.

È indiscutibile che il livello degli investimenti (sia pubblici che privati) sia

anemico. Ma le ragioni di tale situazione non sono da ricercarsi in livelli

inadeguati dei potenziali ritorni degli investimenti. Più probabili cause della

carenza di investimenti sono da ricercarsi nelle riforme economiche

insufficienti, sistemi fiscali non funzionali e l’eccedenza dei passati eccessi,

così come una mancanza di positiva confidenza in uno scenario economico

stabile per il futuro.

Documento preparato per i collocatori di ARCA SGR

This memorandum is based upon information available to the public. No representation is made that it is accurate or complete. This memorandum is not an offer to buy or sell or a solicitation of an

offer to buy or sell the securities mentioned herein. It is provided solely for the information of professional investors who are expected to make their own investment decisions without undue reliance

on this memorandum. Independent Strategy Limited has no obligation to notify investors when opinions or information in this report change and may disseminate differing views from time to time

pertinent to the specific requirements of investors. Independent Strategy Limited is authorised and regulated by the Financial Conduct Authority in the UK. Save for any liability or obligations under

the Financial Services and Markets Act 2000, Independent Strategy Limited accepts no liability whatsoever for any direct or consequential loss arising from any use of this memorandum and its

contents. It may not be circulated to or used by private investors for any purpose whatsoever, or reproduced, sold, distributed or published by any recipient for any purpose without the written consent

of Independent Strategy Limited.

14