Anno 2 - numero 14

Aggiornamento al 15 aprile 2011

Commercio estero

(febbraio 2011)

(15 aprile)

A febbraio 2011, rispetto a gennaio, esportazioni e importazioni italiane nei confronti del resto

del mondo sono diminuite rispettivamente dell’1,4 e dello 0,4% , soprattutto a causa della

contrazione dei flussi da e verso i paesi Extra Ue. Nel confronto con febbraio 2010, l’aumento dei

flussi è stato sostenuto (18,5% l’export e 19,4% l’import). Nei primi due mesi del 2011 il

disavanzo dell’Italia si è ampliato nel confronto con lo stesso periodo del 2010, raggiungendo i

10 miliardi di euro1.

Link: Comunicato stampa ISTAT

Fonte Istat

Economia mondiale

World Economic Outlook, April 2011

(7 aprile)

Il FMI stima che la crescita del PIL mondiale sarà pari al 4,4% nel 2011 e al 4,5% nel 2012; la

ripresa, dunque, si è consolidata ma con modalità diverse tra economie avanzate, dove il PIL

crescerà del 2,4% nel 2011 e 2,6% nel 2012, e paesi emergenti e in via di sviluppo, dove nel

biennio 2011-2012 la crescita è stimata al 6,5%. L’andamento futuro dell’economia globale

rimane condizionato dal permanere di alcuni elementi di debolezza tra cui

l’elevata

disoccupazione, la difficile gestione dei debiti sovrani, soprattutto nell’area euro, e l’aumento dei

prezzi di materie prime alimentari e energetiche. Sui prezzi delle commodities energetiche ha

inciso la crescita - rapida e superiore alle aspettative - della domanda nei paesi emergenti mentre

il fattore meteorologico ha condizionato i prezzi dei beni alimentari. Nonostante le previsioni di

una crescita della domanda di materie prime più bilanciata nei prossimi anni, le prospettive

restano incerte, soprattutto per il petrolio. Le recenti tensioni politiche in Africa settentrionale e

1

Nel Flash della settimana prossima verrà svolta un’analisi più di dettaglio sui dati di commercio estero relativi al

mese di febbraio per aree e principali settori.

Medio Oriente e le conseguenze del terremoto in Giappone contribuiscono a rendere instabile il

quadro si previsione.

La produzione industriale ha ritrovato slancio beneficiando, nelle economie avanzate, di tassi di

interesse contenuti e di condizioni finanziarie favorevoli. Anche i consumi di queste economie si

stanno consolidando mentre i tassi di risparmio cresceranno poco nei prossimi anni. La

disoccupazione resta elevata e si aggira intorno al 9% negli Stati Uniti e al 10% nell’Area Euro. La

ripresa dei consumi e degli investimenti in macchinari e attrezzature, tuttavia, potrebbe spingere

al rialzo le stime elaborate dal FMI per questi paesi.

In America Latina, Asia e in alcuni paesi dell’Africa Sub-Sahariana, la ripresa è generalizzata e

alcune economie si stanno muovendo su un terreno di espansione. Questo risultato è stato

raggiunto grazie a politiche macroeconomiche accomodanti, alla ripresa dei flussi di capitali in

entrata e alla crescita dell’export. Il rischio maggiore per le economie emergenti e in via di

sviluppo è costituito dall’inflazione, prevista al 6,9% nel 2011 (a fronte di un 2,2% nelle economie

avanzate). Ciò riflette l’aumento dei prezzi delle commodities ma soprattutto la forte incidenza

dei beni alimentari e energetici sull’indice dei prezzi al consumo di questi paesi.

Gli squilibri delle bilance commerciali si stanno attenuando ma questo cambiamento dipende più

dal declino della domanda delle economie deficitarie che da un aumento di quella delle economie

in avanzo. L’accumulazione di riserve ufficiali da parte dei paesi emergenti in avanzo rappresenta

uno dei maggiori ostacoli al riequilibrio della domanda globale e richiederebbe un intervento sui

tassi di cambio. Se infatti, i tassi di cambio tra le economie avanzate si sono riallineati rispetto ai

livelli pre-crisi, questo non è avvenuto tra le economie emergenti con ampi surplus di bilancia,

che rimangono restie ad agire sui cambi apprezzando le proprie valute.

La ripresa in Europa è ancora modesta e il PIL crescerà meno della media delle economie avanzate

(1,6% nel 2011 e 1,8% nel 2012 nell’area dell’euro). La gestione della crisi dei debiti sovrani ha

permesso di limitare i danni alle economie direttamente coinvolte ma sussistono numerosi fattori

di rischio legati alla stabilità finanziaria, all’aumento dei prezzi delle materie prime, alla

debolezza dei sistemi bancari e alla necessità di rivedere il quadro politico dell’Unione per creare

un’Europa più integrata.

In Italia la ripresa rimarrà debole anche nel prossimo biennio: il PIL crescerà dell’1,1% nel 2011 e

del 1,3% nel 2012. I noti problemi di competitività continuano a limitare la crescita dell’export e la

politica di consolidamento fiscale penalizza la domanda privata.

Link: WEO April 2011

Fonte FMI

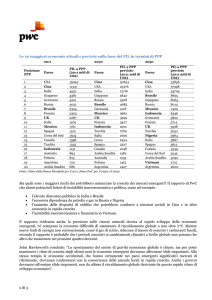

WTO Press Releases – World Trade 2010, Prospects for 2011

(7 aprile)

Dopo un calo del 12% nel 2009, nel 2010 il commercio mondiale di merci è cresciuto, a prezzi

costanti, del 14,5%. Si tratta della variazione annuale più elevata registrata dal 1950 ma bisogna

tenere conto dei numerosi elementi di incertezza che continuano a condizionare l’andamento

dell’export mondiale. Per il 2011 l’OMC prevede un incremento delle esportazioni in volume più

moderato, pari al 6,5%. I fattori che incidono sulle prospettive di crescita del commercio e del PIL

mondiale sono la disoccupazione nei paesi avanzati e il taglio degli stimoli fiscali adottati durante

la crisi; vanno inoltre considerate le conseguenze del terremoto in Giappone e l’aumento dei

prezzi delle commodities, anche alla luce delle crisi politiche in alcuni paesi arabi. Sebbene non si

possano ancora valutare gli effetti di queste vicende sull’andamento dell’economia globale, gli

analisti sono d’accordo nell’attribuire all’aumento dei prezzi delle materie prime l’impatto

potenzialmente più negativo. A fronte del cospicuo aumento dei prezzi delle commodities, i

prezzi dei manufatti hanno mostrato una certa stabilità nel 2010. Per la maggior parte dei settori,

il 2010 ha segnato il ritorno dell’export a livelli pre-crisi ad eccezione di alcuni comparti come

l’Automotive. La crescita delle esportazioni sarà più sostenuta nelle economie in via di sviluppo e

nei paesi CIS (16,7%) che in quelle avanzate (12,9%).

La variazione delle esportazioni a prezzi correnti ha risentito sia dell’aumento dei prezzi delle

commodities che del deprezzamento del dollaro ed è stata pari al 22% per le merci e all’8% per i

servizi. Nel 2010 gli squilibri delle bilance commerciali si sono attenuati rispetto ai livelli del 2009

ad eccezione del Giappone, dove il deficit commerciale si è ulteriormente ampliato. Cina, Stati

Uniti e Germania si confermano i principali esportatori e importatori mondiali anche per il 20102.

La crescita del PIL, pari al 3,6% nel 2010 è stata maggiore in Asia (6,3%) mentre l’Europa ha

riportato l’incremento più contenuto (1,9%). Le previsioni di crescita del PIL mondiale per il 2011

sono pari al 3,1%.

Link: WTO press releases

Fonte OMC

Produzione industriale

(febbraio 2011)

(11 aprile)

A febbraio, l’indice della produzione industriale è aumentato dell’1,4% rispetto a gennaio e del

2,3% rispetto a febbraio 2010. Beni strumentali e beni intermedi hanno contribuito maggiormente

alla crescita tendenziale dell’indice. Per i beni di consumo, l’indice ha riportato una variazione

positiva solo in termini congiunturali mentre per l’energia la variazione è stata negativa sia

rispetto a gennaio che nel confronto con febbraio 2010.

Link: Produzione Industriale

2

Fonte Istat

Nell’ordine: Cina, Stati Uniti e Germania tra gli esportatori e Stati Uniti, Cina e Germania tra gli importatori.