Modello binario ad un periodo. Consideriamo un mercato finanziario in cui si scambiano un titolo privo di rischio B (bond) e un titolo rischioso S (azioni). Supponiamo che

i titoli siano valutati ai tempi t = 0, T . Indichiamo con B(0), B(T ) e S(0), S(T ) i prezzi

dei titoli ai tempi 0 e T . Supponiamo che B(0) > 0, S(0) > 0,

B(T ) = (1 + r)B(0)

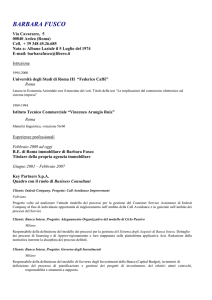

e che S(T ) possa assumere i valori uS(0) e dS(0), dove d < 1 + r < u. L’andamento del

prezzo di S può essere rappresentato mediante un diagramma ad albero

uS(0)

S(0) HH

H

H dS(0)

Per portafogli si intende una suddivisione (ϕB , ϕS ) di un capitale tra bond (ϕB unità) e

azioni (ϕS unità). Mostriamo che l’ipotesi di assenza di arbitraggio consente di quotare

le call europee sul sottostante S.

Sia dunque C una call europea con maturità T e prezzo d’esercizio K, con dS(0) < K <

uS(0). Si può dimostrare che il payoff dell’opzione può essere replicato mediante un

portafogli di B e S, ovvero che esiste un portafogli ϕ̃ = (ϕ̃B , ϕ̃S ) con lo stesso payoff

della call. Questa situazione si esprime dicendo che esiste una copertura di C.

Affinché non ci siano opportunità di arbitraggio, il prezzo della call deve uguagliare il

prezzo al tempo t = 0 del portafogli che replica la call. Dunque

C(0) = ϕ̃B B(0) + ϕ̃S S(0).

Si dimostra inoltre che

ϕ̃B B(0) + ϕ̃S S(0) = (1 + r)−1 E ∗ (S(T ) − K)+ ,

dove E ∗ indica il valore atteso calcolato rispetto alla misura di probabilità P ∗ per cui

p = p∗ = (1 + r − d)/(u − d).

P ∗ è detta misura martingala equivalente (a P ). La caratteristica saliente della misura

di probabilità P ∗ è quella di essere l’unica probabilità rispetto alla quale il valore atteso

attualizzato del prezzo di S al tempo T coincide con il prezzo di S al tempo t = 0:

(1 + r)−1 E ∗ (S(T )) = S(0)

(dimostrazione).

Il prezzo al tempo t = 0 di una call europea può, quindi, essere interpretato come il valore

atteso attualizzato del payoff della call, calcolato rispetto alla misura di probabilità che

rende costante nel tempo il prezzo di S.

Menú principale ⇐