CORSO DI LAUREA

Economia e Commercio; Scienze Economiche; Scienze Economiche (specialistica); Statistica per

l’Economia e per l’Azienda; Sviluppo e Gestione Sostenibile del Territorio;

INSEGNAMENTO

Econometria (10 CFU)

Prof. Carlo Bianchi

Assistenti/Ricercatori:

Oggetto

La disciplina tratta dei metodi quantitativi dell’economia e della verifica empirica delle relazioni economiche.

Il corso intende avviare allo studio delle principali metodologie statistiche per la stima dei parametri di modelli

econometrici e per la valutazione della loro significatività.

Programma

1. Introduzione ai modelli econometrici.

2. Elementi di algebra lineare: (richiami)

Vettori e matrici, combinazioni lineari, rango di una matrice, matrice inversa,

soluzione di sistemi lineari, autovalori e autovettori, matrici idempotenti,

matrici definite positive e matrici semidefinite positive.

3. La dipendenza tra fenomeni:

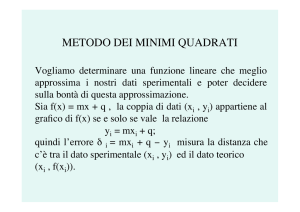

Interpolazione col metodo dei minimi quadrati ordinari (OLS)

4. Il modello di regressione lineare a due variabili e a k-variabili:

Le assunzioni di base, la stima (col metodo) OLS, la stima di massima verosimiglianza.

Proprietà algebriche delle stime, proprietà statistiche delle stime, il teorema di Gauss-Markov,

il coefficiente di determinazione, stima della varianza del termine di disturbo.

L'ipotesi di normalità degli errori e le sue implicazioni, distribuzione di forme quadratiche.

Indipendenza di forme quadratiche, indipendenza di una forma quadratica e di una funzione lineare,

test-t, test-F, forme alternative del test-F, verifica di ipotesi (e restrizioni) lineari. Regressione e

previsione.

5. Estensioni del modello di regressione:

Stima soggetta a restrizioni lineari (minimi quadrati vincolati), verifica di mutamenti

strutturali, utilizzo di variabili binarie (dummies), errori di specificazione, multicollinearità.

6. Rimozione di assunzioni base e generalizzazioni del modello:

Disturbi non sferici e stime OLS, la stima col metodo dei minimi quadrati Generalizzati (GLS),

teorema di Aitken, interpretazione del GLS come OLS su variabili trasformate,

eteroschedasticità e autocorrelazione.

7. Elementi di teoria asintotica: (richiami)

Convergenza in probabilità e convergenza in distribuzione.

Stima in presenza di specificazioni che includono variabili endogene ritardate, variabili strumentali.

8. La stima in presenza di serie storiche non stazionarie (caso univariato):

Regressione spuria, il modello a correzione di errore, verifica della stazionarietà, cointegrazione

e stima di modelli a correzione di errore.

9. Introduzione ai sistemi di equazioni simultanee:

Forma strutturale, forma ridotta, equazioni simultanee e inconsistenza della stima col metodo OLS,

il problema della identificazione.

Cenni su alcuni metodi di stima di modelli ad equazioni simultanee:

il metodo dei minimi quadrati indiretti, il metodo delle variabili strumentali,

il metodo dei minimi quadrati a due stadi.

Il corso sarà integrato da esercitazioni pratiche al calcolatore.

Testi consigliati

a) per l'esame

Bianchi, C. Appunti a cura del docente

Cappuccio, N. Orsi R.: Econometria, Bologna, Il Mulino, 2005.

Gujarati, D.: Basic Econometrics. fourth edition, New York, McGraw-Hill, 2003.

Johnston, J.: Econometrica, III edizione. Milano, Franco Angeli, 1993.

Marcellino, M.:Econometria Applicata Un'introduzione, EGEA, Milano, 2006.

Stock, J.H. M.W. Watson: Intoduzione all'Econometria, ed. it a cura di F. Peracchi, Pearson, Milano, 2005.

Thomas, R.L: Modern Econometrics: An Introduction. Harlow, Addison-Wesley, 1997.

Verbeek, M.:Econometria, Zanichelli, Bolopgna, 2006.

b) per la consultazione

Favero, C.: Applied Macroeconometrics. Oxford, Oxford University Press, 2001.

Greene, W.: Econometric Analysis. New York, Macmillan Publishing Company, 1991.

Modalità di svolgimento degli esami

Prova orale

Indicazioni agli studenti

A fine corso lo studente dovrà svolgere un seminario su di un tema assegnato durante il corso stesso.