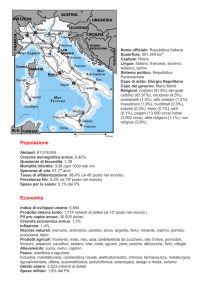

market monitor

Orientarsi nelle economie che cambiano

Novembre 2010

atradiusmarketmonitor [1]

Cosa ci riserva il futuro?

Q

uesta è la domanda che sembra preoccupare i consumatori in molti dei paesi analizzati nell'edizione di questo

mese del Market Monitor. L'aggettivo "nervosa" descrive alla perfezione l'economia statunitense. Anche se

al momento la spesa al consumo sembra essere relativamente florida, questo potrebbe essere semplicemente

la conseguenza di un effetto stagionale da "riapertura delle scuole", quando le famiglie devono acquistare i prodotti

scolastici. La tendenza sottostante rivela che il morale dei consumatori è ancora incerto, c'è ansia per il futuro, che si

trasforma in rabbia e in un chiaro voto di non fiducia per la gestione dell'economia attuata dallo stato, espresso alle

recenti elezioni di metà mandato.

In Repubblica Ceca, sebbene il barometro economico abbia segnalato bel tempo negli ultimi mesi, i consumatori sono

preoccupati per le nubi che vedono all'orizzonte. Anche il Portogallo ha fatto registrare qualche segnale di ripresa

ultimamente, ma questa piccola luce sembra essere destinata a sparire, con l'introduzione forzata, da parte del primo

ministro Jóse Sócrates, di misure di austerità destinate a ridimensionare la fiducia dei consumatori. Anche in Belgio vi

sono segni di nervosismo, in previsione della nomina di una nuova amministrazione e delle aspre misure di austerità

che inevitabilmente seguiranno.

La Coppa del Mondo della FIFA ha certamente aiutato l'economia sudafricana, ma solo temporaneamente, e il paese

deve ancora combattere con problemi cronici quali l'iniqua distribuzione della ricchezza e gli elevati tassi di

disoccupazione.

Il paese analizzato in questo Market Monitor che sembra non aver subito questa tendenza, sono i Paesi Bassi, dove la

disoccupazione sta diminuendo e la fiducia dei consumatori ha raggiunto il livello più alto da gennaio ad oggi, con

conseguente aumento della spesa delle famiglie. Ma anche qui, una volta che il parlamento avrà approvato il pacchetto

di misure di austerità varato dal nuovo governo, i consumatori potrebbero ancora una volta ridurre la spesa.

In questo numero…presenteremo i seguenti mercati:

Stati Uniti – con un’analisi dei settori: Edilizia ed Energia

Belgio – con un’analisi dei settori: Chimica e Alimentare

Paesi Bassi

Repubblica Ceca

Portogallo

Sudafrica

atradiusmarketmonitor [2]

Probabilità di insolvenza in Europa Occidentale e USA

D

all'inizio dell'anno, i valori dell’EDF 1 per la maggior parte dei paesi analizzati hanno evidenziato una certa

volatilità da un mese all’altro, anche se la tendenza generale è stata di un diffuso miglioramento. Dopo vari

mesi di sviluppo non sempre coerente, a settembre è stata nuovamente registrata una diminuzione

simultanea dell'EDF in tutti i paesi presi in esame. Inoltre, gli EDF mediani di settembre di tutte le principali economie

- Francia, Germania, Gran Bretagna e Stati Uniti - sono i più bassi dall’inizio della crisi creditizia mondiale, avvenuta a

settembre 2008.

Andamento EDF per paese

4,5

4,5

Germania

4,0

4,0

Paesi Bassi

3,5

3,5

Belgio

3,0

3,0

Percent

Regno Unito

2,5

2,5

Stati Uniti

2,0

2,0

Francia

1,5

1,5

1,0

1,0

0,5

0,5

0,0

Mar/05

Sep/05

Mar/06

Sep/06

Mar/07

Sep/07

Mar/08

Sep/08

Mar/09

Sep/09

Mar/10

0,0

Sep/10

Source: KMV Credit Monitor and Atradius Economic Research

Nelle pagine seguenti sono stati analizzati alcuni mercati chiave e l’impatto in tali paesi dell’evoluzione

dell’EDF. Sulla base delle indicazioni di andamento espresse dai nostri analisti, l’andamento generale di

ciascun mercato e settore viene rappresentato attraverso i seguenti simboli meteorologici:

Eccellente

Buono

Adeguato

Cupo

1

Pessimo

L’EDF si riferisce alle imprese quotate nei mercati dei paesi osservati, per le quali si misura la probabilità di default su

tutti i settori e per l’anno che verrà. La probabilità di default è calcolata analizzando tre fattori: il patrimonio

dell’azienda calcolato secondo i valori di mercato, la sua volatilità e la struttura del capitale. Come riferimento - guida,

la probabilità che un’azienda su cento possa incorrere in default è indicata come 1%

atradiusmarketmonitor [3]

Stati Uniti

Consumi delle famiglie in crescita, ma il morale è ancora incerto

Secondo le prime stime effettuate dal Bureau of Economic Analysis in America, la crescita reale del PIL per il terzo

trimestre 2010 è stata del 2% rispetto al trimestre precedente, rispetto all'1,7% del secondo trimestre (cfr. grafico

successivo). I principali motori della crescita sono:

L’aumento della spesa al consumo – ad un ritmo senza precedenti dopo il quarto trimestre 2006.

Gli investimenti fissi in giacenze private.

Gli investimenti fissi non residenziali

La spesa federale

Le esportazioni

Dal punto di vista della spesa al consumo, il terzo trimestre fa registrare la stagione di acquisti della "riapertura delle

scuole", che tradizionalmente fornisce un certo stimolo, mentre gli investimenti commerciali in scorte private hanno

raggiunto gli US$ 115,5 miliardi. Tuttavia, la situazione rimane preoccupante, poiché l'attuale domanda viene

soddisfatta da prodotti di importazione: una tendenza che disturba molto i produttori nazionali. Finché la domanda di

prodotti e servizi nazionali non riprenderà ad aumentare, le probabilità di una riduzione significativa della

disoccupazione, attestata ora al 9,6%, rimangono ancora lontane. Molti osservatori economici ritengono che, per far

fronte all'alto tasso di disoccupazione sia necessario arrivare a un PIL trimestrale dell'ordine del 3,5% - e che sia

improbabile che si verifichi un'espansione prima della seconda metà del 2011.

Quindi, ancora una volta, le prospettive sono di una crescita moderata, in linea con i progressi incerti degli USA. I

problemi strutturali derivanti dal crollo del mercato dell'edilizia residenziale persistono ancora oggi e, sebbene la spesa

al consumo sia aumentata nel terzo trimestre, la natura paradossale dei comportamenti dei consumatori è evidenziata

dall'indice di fiducia del consumatore di ottobre, che fa intravvedere una maggiore ansia. Con 14,8 milioni di

disoccupati e nessun aiuto a breve termine dalla ripresa nel mercato dell'edilizia residenziale, i consumatori americani

rimangono comprensibilmente preoccupati. Questo è stato evidenziato anche da un ritorno di voti per il Partito

Repubblicano alle elezioni congressuali di novembre - un chiaro voto di sfiducia per le politiche adottate finora per far

fronte in modo convincente ai problemi economici del paese.

atradiusmarketmonitor [4]

Stati Uniti

L'amministrazione persegue la ripresa spronata dalle esportazioni

È stata annunciata una seconda tornata di incentivi federali, o di alleggerimento quantitativo ("QE2"). Essenzialmente,

questo significa che la Federal Reserve americana riacquisterà dalle banche i pacchetti di titoli di stato americani da

esse detenuti, iniettando quindi maggiore liquidità nel sistema, sperando che ciò incoraggi le banche ad adottare

atteggiamenti più liberali riguardo alla concessione di finanziamenti ad aziende in crisi e potenziali acquirenti di case.

Resta da vedere se il QE2 porterà davvero un qualche cambiamento nell'atteggiamento delle banche. La tornata

iniziale dell'alleggerimento quantitativo non è riuscita a convincere le banche più piccole a rilassare le proprie politiche

di credito - soprattutto per quelle banche il cui portafoglio di crediti immobiliari aziendali ha avuto prestazioni

disastrose. Di conseguenza, monitoreremo con interesse gli effetti di questa seconda tornata di alleggerimento

quantitativo - specialmente per vedere se avrà un impatto positivo sulle politiche di credito delle banche.

Un effetto collaterale della combinazione di afflusso di liquidità nel sistema e bassi tassi di interesse sarà la

svalutazione del dollaro. Dato che l'amministrazione Obama insiste sulla necessità di esportare per dare impulso alla

ripresa economica, alcuni osservatori critici contestano il QE2, considerandolo un modo sleale di rendere più

competitive le esportazioni USA, sulla scia dell'indebolimento del dollaro. Questo atteggiamento bellicoso caratterizza

soprattutto Germania e Cina, per quanto suoni ironico, data l'accelerazione delle esportazioni tedesche, che crea

dannosi squilibri commerciali per gli altri membri dell'Unione Europea, e dato l'approccio aggressivo all'acquisto di

buoni del tesoro USA da parte della Cina, che è servito a calibrare favorevolmente lo yuan nei confronti del dollaro.

Mentre tali opinioni potrebbero portare ad una reazione, sotto forma di imposizione di tariffe e restrizioni commerciali

attuate per ritorsione, l'amministrazione Obama esprime chiaramente l'intento di ottimizzare le opportunità per gli

esportatori americani. Questa strategia è considerata un espediente a breve termine per affrontare gli elevati tassi di

disoccupazione a livello locale in attesa di far ripartire il settore manifatturiero americano: in questo modo si spera che

un boom delle esportazioni possa fungere da stimolo per una ripresa economica di più ampio respiro negli USA. L'Asia

è stata individuata come principale mercato per le esportazioni americane e, alla vigilia del summit del G20, Obama si è

recato in India, Indonesia e Corea del Sud per promuovere e firmare accordi commerciali.

Atradius stessa ha perfezionato un accordo con la Export-Import (Ex-Im) Bank, per fornire soluzioni di assicurazione

dei crediti commerciali per esportatori di piccole e medie dimensioni che dopo la crisi finanziaria del 2008/2009 hanno

faticato ad ottenere assicurazioni dei crediti a breve termine.

Resta da vedere quale sarà il livello di trazione economica che si potrà ottenere dall'adozione del piano di incentivi

basato sul QE2. Tuttavia, riteniamo che vi siano notevoli ostacoli attitudinali da superare su entrambi i fronti. A livello

locale, vi è la difficile sfida di superare gli atteggiamenti ormai consolidati di restrizione ai finanziamenti delle banche,

mentre, per quanto riguarda le esportazioni, vi è la possibilità, molto reale, che i partner commerciali adottino misure

protezionistiche.

atradiusmarketmonitor [5]

Andamento settori negli Stati Uniti

Edilizia

Quali sono state le prestazioni del settore dall’inizio del 2010?

Dopo tanti anni in cui il settore edile ha spinto l'economia americana verso vette mai raggiunte prima, le difficoltà che

si stanno ora verificando in questo settore e nel settore dei materiali edili continuano a rivelarsi un fattore depressivo

anche dopo la recessione, con una gravità mai vista dopo gli anni Trenta. Il settore edile, da sempre il barometro

dell'economia americana, ha evidenziato prestazioni difficili negli ultimi 5 anni e il mercato della nuova edilizia

residenziale è in caduta libera almeno dal 2008. Nel 2009 la debolezza delle attività è stato il fattore più determinante

(10%) nel declino del 23,5% del PIL. Poiché la tendenza è continuata anche per tutto il 2010, l'edilizia ora produce solo

il 4,1% del PIL, rispetto al 15%del 2003.

La spesa edile a livello statale, locale e federale è rimasta ferma, quale conseguenza di sostanziali carenze di bilancio a

livello nazionale. Nel passato le attività dell'edilizia non residenziale hanno seguito l'andamento del settore

residenziale a distanza di 9-18 mesi. Questo ciclo è rimasto ben consolidato negli ultimi quattro anni, ma i fattori

economici costantemente deboli stanno ora penalizzando le attività di settore in modo significativo. Di conseguenza,

vi sono grandi difficoltà anche per tutti i produttori, distributori e dettaglianti di materiali edili. I mercati dell'edilizia

residenziale hanno avuto una lieve ripresa all'inizio del 2010, grazie alla riduzione dei tassi di interesse ipotecari e agli

incentivi per l'acquisto della prima casa, ma, alla scadenza degli incentivi, tutto si è fermato.

Qual è la tendenza attuale riguardo ai tardati pagamenti, mancati pagamenti e fallimenti, e perché?

Emergono due fattori. Innanzi tutto, vengono offerte durate di pagamento più lunghe e, in secondo luogo, è

abbastanza frequente che gli acquirenti prolunghino le scadenze di pagamento di altri 30 giorni. Il prolungamento dei

termini di pagamento potrebbe anche diventare lo standard, ma prevediamo che man mano che le condizioni del

settore miglioreranno, i crediti rientreranno entro i termini contrattuali. Non prevediamo variazioni significative nel

valore o nel numero dei fallimenti.

atradiusmarketmonitor [6]

Andamento settori negli Stati Uniti

Edilizia (segue)

Quali sono, per Atradius, le prospettive a breve?

Nel settore dell'edilizia commerciale e non residenziale si stima, per il 2010, un calo dell'attività del 13%. Mentre gli

stimoli monetari federali sono penetrati nel settore dell'edilizia pubblica solo lentamente, la spesa per infrastrutture e

autostrade dovrebbe aumentare nel 2011, e per allora i fondi federali dovrebbero iniziare a diffondersi più

liberamente. Per l'edilizia residenziale non si prevedono aiuti fino alla fine del 2011, e un ritorno agli schemi di attività

tradizionali appare improbabile prima del 2013.

Per quanto in difficoltà, il settore dei materiali edili dovrebbe rimanere relativamente stabile nel breve periodo. Le

tendenze recenti nel settore delle forniture edili al dettaglio sono promettenti, man mano che i consumatori decidono

di intraprendere lavori di manutenzione, riparazione e ristrutturazione a lungo rimandati.

Le questioni chiave per il settore edile e i settori accessori sono, e continueranno ad essere, legate alla debacle delle

ipoteche residenziali, alle limitazioni del mercato dei crediti, ai costi di materie prime ed energia, ai tassi di interesse,

alla fiducia dei consumatori, agli incentivi federali, alla riduzione delle spese in conto capitale, alla disoccupazione

diffusa e alla sovraccapacità.

Qual è l'approccio di Atradius al settore?

Dati gli stress continui nei settori edile e dei materiali da costruzione, gli assicuratori dovranno essere particolarmente

discriminanti e discreti nell'esaminare la situazione degli acquirenti in questi settori. Senza commercio, bilanci o altre

prospettive di credito/finanziarie favorevoli, non sarà garantita la copertura sugli acquirenti in questi settori. La nostra

strategia commerciale prevede di esaminare ogni opportunità di nuovi ordini molto attentamente e di applicare le

condizioni necessarie per limitare il rischio per i nostri clienti.

atradiusmarketmonitor [7]

Andamento settori negli Stati Uniti

Energia

Quali sono state le prestazioni del settore dall’inizio del 2010?

Il settore statunitense dell'energia è in una fase di transizione e deve affrontare un contesto regolamentare incerto. Le

recenti fuoriuscite di petrolio nel Golfo del Messico hanno portato all'interruzione delle trivellazioni, che a sua volta ha

portato molte società petrolifere e di gas naturale a vendere - o almeno a rivalutare - i propri impianti di trivellazione

nel Golfo. Questo implica che saranno adottati requisiti di sicurezza più severi e monitoraggi più accurati, anche se

potrebbe volerci un po' di tempo prima che si possano concordare e adottare tutti i cambiamenti necessari. L'attività

di estrazione del gas naturale rimane solida, anche se i prezzi rimangono bassi a causa dell'abbondante disponibilità.

Gli Stati Uniti hanno più che raddoppiato le proprie riserve negli ultimi 5 anni, grazie alle nuove tecniche di

trivellazione. Ora, l'impegno di ridurre le emissioni di carbonio dovrebbe avvantaggiare i produttori di gas naturale,

che è il combustibile fossile più pulito.

Qual è la tendenza attuale riguardo ai tardati pagamenti, mancati pagamenti e fallimenti, e perché?

Da punto di vista dei pagamenti, la maggior parte del settore energetico opera a condizioni standard. C'è una tolleranza

minima per i tardati pagamenti, a causa della natura essenziale dell'oggetto della fornitura. Inoltre, date le quantità

ragguardevoli generalmente coinvolte, i reparti preposti del venditore tendono a risolvere in modo rapido qualsiasi

situazione che considerino un problema di pagamento. Atradius ha registrato un lieve aumento dei fallimenti

contestualmente al crollo del prezzo del petrolio nel 2008, ma, generalmente, i tassi di insolvenza da allora si sono

mantenuti bassi, e prevediamo che così rimarranno anche nell'immediato futuro.

Quali sono, per Atradius, le prospettive a breve?

Dei requisiti di sicurezza più severi potrebbero offrire un'opportunità alle società produttrici di dispositivi di

protezione e quelle che offrono i propri servizi alle società petrolifere, giacché le spese per la sicurezza dovranno

senz'altro aumentare per adeguare gli impianti esistenti ai nuovi standard. Le recenti elezioni e il conseguente

passaggio di controllo al Congresso rendono molto improbabile l'approvazione di una legge “cap and trade” (sulle

emissioni), e questo andrà a vantaggio dei produttori di carbone. L'attuale amministrazione è ancora pesantemente a

favore delle fonti rinnovabili di energia, come l'eolico e il solare, ma l'adeguamento della griglia nazionale per

includere queste nuove fonti implica costi sostanziali. Continueremo a registrare una crescita nel settore dell'energia

eolica e solare nei prossimi anni, anche se probabilmente ad una velocità inferiore.

L'Agenzia per la Protezione dell'Ambiente (EPA) avrà un ruolo crescente nella guida del settore energetico, anche se

incontra ancora l'opposizione di quasi tutte le associazioni di produttori ed economiche. A partire dal 2011, l'EPA

regolerà le emissioni di gas serra da fonti statiche, che è essenzialmente un modo di imporre un sistema di

regolamentazione delle emissioni. L'EPA ha inoltre recentemente deliberato che per le auto immesse sul mercato a

partire dal 2007 si potrebbe utilizzare benzina con una miscela al 15% di etanolo (E85). Questo dovrebbe far

aumentare leggermente la domanda di etanolo. In generale, possiamo prevedere che il settore continuerà a concentrare

l'attenzione sull'"energia pulita" in tutte le sue forme, anche se i combustibili fossili tradizionali continueranno ad

avere un ruolo primario nell'immediato futuro.

Qual è l'approccio di Atradius al settore?

Il nostro approccio assicurativo è positivo, dato che consideriamo il settore, in generale, favorevole. Tuttavia, i vari

sotto-settori sono influenzati da fattori molto diversi l'uno dall'altro, quindi il nostro approccio in questi casi è più

critico.

atradiusmarketmonitor [8]

Belgio

La strada verso la ripresa completa è ancora lunga ...

Secondo la Banca Nazionale del Belgio (NBB), nel terzo trimestre del 2010 il PIL è cresciuto del 2,1% su base annua e

dello 0,5% rispetto al trimestre precedente: risultati inferiori a quelli del secondo trimestre. Le esportazioni del Belgio

stanno traendo vantaggio dalla forte domanda proveniente dalla Germania, che dovrebbe continuare anche nei

prossimi mesi. Per il secondo mese consecutivo la Bilancia Commerciale Estera è stata positiva a luglio (cfr. grafico

successivo).

Fonte: NBB

Secondo la NBB la fiducia commerciale è aumentata ad ottobre per il quarto mese consecutivo, grazie soprattutto al

miglioramento del clima commerciale nei settori manifatturiero e edile. Nello stesso mese, è migliorata anche la fiducia

dei consumatori (cfr. grafico successivo), dato che le aspettative dei consumatori per la ripresa dell'economia belga

rimangono ottimistiche, mentre i timori di un massiccio aumento della disoccupazione vanno pian piano scemando (il

tasso di disoccupazione è aumentato solo leggermente quest'anno: dall'8,3% di gennaio all'8,7% di ottobre).

Fonte: NBB

atradiusmarketmonitor [9]

Belgio

Le previsioni del FMI indicano una crescita del PIL dell'1,6% quest'anno e dell'1,7% nel 2011. La situazione politica in

Belgio lascia aperte ancora alcune questioni, relative allo sviluppo economico futuro, poiché, in attesa della nomina di

una nuova amministrazione, l'attuale governo provvisorio deve ancora varare le misure di austerità necessarie a

ridurre il deficit di bilancio nei prossimi anni. L'introduzione di tali misure di austerità avrebbe un effetto negativo sia

sulla fiducia dei consumatori, sia sulla crescita.

Il morale in materia di pagamenti è migliorato.

Secondo l'ultima edizione del Barometro sulle Pratiche di Pagamento pubblicato da Atradius (estate 2010.) 2 la durata

dei pagamenti da parte di clienti nazionali e internazionali si è ridotta rispetto alla verifica precedente (effettuata

nell'inverno 2009/2010). Non solo le società belghe sono riuscite, in un periodo alquanto difficile, a convincere i

clienti nazionali a pagare prima (una media di 33 giorni, rispetto ai 38 giorni dell'inverno scorso), ma sono riusciti

anche a ridurre il tempo medio di attesa dei pagamenti da parte di clienti esteri: da 45 giorni lo scorso inverno, agli

attuali 39 giorni.

Anche se ciò suggerisce che molte società potrebbero avere rafforzato le procedure di gestione del credito, ad esempio

dando maggior importanza alle relazioni sul credito e ai solleciti proattivi, circa il 34% delle fatture emesse dagli

intervistati belgi è risultato comunque essere stato pagato "in ritardo".

L'Ufficio Nazionale di Statistica del Belgio ha segnalato che i fallimenti societari sono aumentati del 3,1% su base

annua, a settembre e del 7,5% tra giugno e agosto, soprattutto nei settori edile (+14,7%), retail (+14,5%),

dell'accoglienza, bar e ristorazione (+12,4%) e dei trasporti (+11,4%), seguiti a ruota dal settore manifatturiero (+9,5%).

Dopo gli aumenti a due cifre nel 2008 e nel 2009, prevediamo ancora un aumento del 5% dei fallimenti societari, per

un totale quest'anno di circa 9.900 casi, e una riduzione del 5% per il prossimo anno. Il Tasso di Insolvenza (EDF) per il

Belgio ha evidenziato parecchie oscillazioni dall'inizio dell'anno, e a settembre ha fatto registrare un calo di 5 punti

base rispetto al mese precedente (cfr. grafico a pag. 2).

2

* È possibile scaricare il Barometro sui Comportamenti di Pagamento dal sito: www.atradus.it

atradiusmarketmonitor [10]

Andamento settori in Belgio

Chimica

Quali sono state le prestazioni del settore negli ultimi 2 mesi?

Il settore chimico è una delle principali industrie del Belgio, con quote mondiali di vendite pari all’1,6% ed esportazioni

pari all’8,4%. I principali sotto-settori comprendono le sostanze chimiche di base, le sostanze petrolchimiche, i farmaci

e il settore della plastica/gomma. Secondo l'Associazione dell'Industria Chimica belga, Essencia, il fatturato nel settore

è sceso del 25% su base annua nel 2009, mentre esportazioni e importazioni sono scese del 4,3% e del 6,4%,

rispettivamente. Tuttavia, le ripercussioni della crisi economica sul settore chimico sono state limitate, rispetto ad altri

settori, e la salute delle attività di questo settore, con un autentico orientamento all'esportazione (si esporta l'80%

della produzione locale), è migliorata, facendo registrare un aumento dei nuovi ordini rispetto all'inizio dell'anno, sulla

scia della ripresa della domanda mondiale di sostanze chimiche.

Qual è la tendenza attuale riguardo ai tardati pagamenti, mancati pagamenti e fallimenti, e perché?

In Belgio, la condotta in materia di pagamenti è eccellente, oltre l'80% dei pagamenti viene effettuato alla scadenza. Il

tasso di fallimenti in questo settore è alquanto basso, se paragonato ad altri settori. Da quanto abbiamo appurato il

volume e il numero degli inadempimenti di pagamento in questo settore è molto al di sotto della media di tutti i settori.

Quali sono, per Atradius, le prospettive a breve (6 mesi)?

Noi riteniamo che i risultati recenti di tutti i sotto-settori (chimico, energia e carburanti, gomma, plastica, farmaci)

siano buoni, di conseguenza le nostre prospettive di breve periodo rimangono favorevoli. Abbiamo un approccio

positivo al settore, per quanto riguarda l'assicurazione del credito, anche per le aziende di nuova costituzione.

atradiusmarketmonitor [11]

Andamento settori in Belgio

Alimentare

Quali sono state le prestazioni del settore negli ultimi due mesi?

Nonostante la penalizzazione data dal calo dei consumi interni, il settore alimentare belga ha superato bene la crisi.

Valutiamo soddisfacente lo sviluppo nei sotto-settori di tabacco, alimentari e bevande e altri generi alimentari, mentre

il mercato di frutta e verdura sta evidenziando una tendenza al peggioramento.

Qual è la tendenza attuale riguardo ai tardati pagamenti, mancati pagamenti e fallimenti, e perché?

Ad eccezione del tabacco, abbiamo notato un lieve peggioramento nella condotta in materia di pagamenti in questo

settore, negli ultimi due mesi. Il tasso di fallimenti rimane a livelli accettabili, anche se di recente è stato registrato un

piccolo deterioramento. Al contrario di altri sotto-settori dell'industria alimentare, il settore ortofrutticolo ha fatto

registrare alcune richieste di risarcimento di media e grande entità ai sensi di polizze di assicurazione del credito. Nel

2009 questo sotto-settore è stato penalizzato da prezzi molto bassi, che hanno indebolito alcune delle aziende del

settore. Nel 2010 due fattori contribuiscono alla permanenza di problemi nel campo ortofrutticolo: la riduzione dei

consumi e una maggiore pressione sui prezzi della distribuzione.

Quali sono, per Atradius, le prospettive a breve?

La nostra strategia assicurativa è guidata dai fatti: un approccio positivo nel sotto-settore del tabacco, di alimentari e

bevande, della carne e di altri generi alimentari, con un atteggiamento più restrittivo nel sotto-settore ortofrutticolo

(soprattutto nei confronti di aziende di nuova costituzione sottocapitalizzate), poiché non prevediamo miglioramenti

nel breve periodo per questo particolare sotto-settore.

atradiusmarketmonitor [12]

Paesi Bassi

Dopo la crescita delle esportazioni, anche la spesa al consumo riparte

Come già segnalato nella nostra ultima analisi dei Paesi Bassi, ad agosto, le esportazioni continuano ad essere il

motore della crescita olandese, e stanno inoltre emergendo segnali di ripresa della spesa al consumo e degli

investimenti. Secondo l'Ufficio Nazionale di Statistica olandese (CBS), il valore delle esportazioni è aumentato del

19% su base annua tra gennaio e agosto, raggiungendo quota 238 miliardi, con una media mensile di quasi 30

milioni. Si prevede che nel 2010 le esportazioni toccheranno un picco secondo solo al valore record registrato nel 2008.

Esportazioni di beni (volumi rettificati per il numero di giorni lavorativi)

Le materie prime e i derivati del petrolio, la plastica, i macchinari, i trasporti, i prodotti chimici i metalli e i

semiconduttori sono i principali beneficiari dell'aumento della domanda esterna. La produzione industriale è

aumentata del 7% su base annua a luglio e agosto, anche se è ancora al di sotto dei livelli del 2008. Tuttavia, l'industria

dei trasporti ha fatto registrare risultati eccezionali, con un aumento della produzione del 38% ad agosto. Non

sorprende, dunque, che i costruttori di camion abbiano annunciato un ulteriore aumento della produzione e del

numero delle risorse. Le industrie dei macchinari e dei metalli vili/prodotti metallici hanno fatto registrare anch'esse

un'elevata crescita della produzione, pari al 24% e all'11%, rispettivamente.

La fiducia dei produttori è stata un fattore positivo per molti mesi, mentre la fiducia dei consumatori ha tardato un po'

ad affermarsi, data l'incertezza sulle prospettive economiche future. Tuttavia, il fatto che la fiducia dei consumatori

stia ora crescendo, facendo attestare il relativo indice al livello più alto dopo gennaio (cfr. grafico successivo), fa

migliorare di conseguenza anche la propensione alla spesa dei consumatori.

atradiusmarketmonitor [13]

Paesi Bassi

Fiducia dei consumatori, dati destagionalizzati

Man mano che la fiducia dei consumatori aumenta (anche se timidamente), l'effetto sulla spesa e sui consumi comincia

a farsi sentire. Secondo la CBS, i consumi delle famiglie sono aumentati dell'1,6%, su base annua, ad agosto: il sesto

mese consecutivo di crescita su base annua. L'industria retail ha fatto registrare una crescita record del fatturato pari al

2% ad agosto, con un 3% nei settori non alimentari, come quelli dell'elettronica e dell'abbigliamento. La

disoccupazione è scesa al 5,1% a settembre, rispetto al picco del 6,1% raggiunto lo scorso febbraio, e il numero di

lavoratori occupati è ora leggermente superiore a quello del settembre 2009.

I risparmi delle famiglie hanno continuato ad aumentare nella prima metà del 2010, di circa 19 miliardi, per un totale

di 350 miliardi (rispetto agli 333 miliardi della fine del 2009 e agli 315 miliardi alla fine del 2008). Anche il valore

di altri beni, quali azioni, Fondi Pensione e Assicurazioni sulla Vita è aumentato. Ciò suggerisce che vi siano fondi

disponibili sufficienti per un aumento della spesa al consumo.

Ad ottobre è stato eletto un nuovo governo di minoranza guidato dal primo ministro Mark Rutte, dopo che

l'amministrazione precedente, a febbraio, non era stata in grado di ottenere un voto di fiducia. Le voci relative al

risparmio pubblico che circolavano nel periodo di transizione hanno avuto un impatto negativo sulla fiducia e sulla

spesa dei consumatori. La nuova amministrazione ha ora annunciato un programma di austerità che mira a ridurre il

deficit di bilancio di 8 miliardi entro il 2015 (per il 2011 si prevedono un deficit di bilancio pari al 4% del PIL e un

debito pubblico pari al 66% del PIL). Il pacchetto comprende un notevole aumento dei premi assicurativi per le polizze

sanitarie, una riduzione del numero degli impiegati della pubblica amministrazione e un taglio ai sussidi per i figli.

L'efficacia di tali misure sarà tutta da vedere, e il programma comunque deve ancora essere approvato dal parlamento.

Tutto questo avrà sicuramente ripercussioni sui redditi delle famiglie, ma forse non influirà direttamente su tutti i

settori commerciali. Ci sarà un certo impatto sulla crescita del PIL: il FMI prevede una crescita dell'1,7% nel 2011, dopo

l'1,8% di quest'anno. Tuttavia, gli investimenti dovrebbero ricominciare ad aumentare il prossimo anno, e contribuire

positivamente alla crescita della produzione.

atradiusmarketmonitor [14]

Paesi Bassi

Fallimenti in costante diminuzione nel 2010.

I fallimenti societari sono scesi del 9,6% su base annua nei primi nove mesi del 2010, il che porterebbe la riduzione

generale dei fallimenti a superare il 10% quest'anno. Tuttavia, il numero dei fallimenti è ancora molto sopra la media

annuale, solitamente pari a 5.000 o 6.000 casi, che si registrava prima della crisi (cfr. grafico successivo). A luglio e

agosto 2010 il commercio e l'industria hanno fatto registrare riduzioni su base annua pari al 16% e al 18%,

rispettivamente, e i settori dei servizi finanziari e dei servizi hanno ridotto i numeri addirittura del 27%.

Corporate Insolvencies in NL (quarterly)

2500

2000

1500

Q

3

Q

4

20

00

20

Q 01

2

20

Q 02

1

20

Q 03

4

20

Q 03

3

20

Q2 04

20

Q1 05

20

Q 06

4

20

Q 06

3

20

Q 07

2

20

Q 08

1

20

Q 09

4

20

Q 09

3

20

10

1000

500

0

Total

Sole Proprietorships

Limited Companies

Fonte: Ufficio Nazionale di Statistica dei Paesi Bassi (CBS).

Il settore edile ha fatto registrare un incremento su base annua dei fallimenti pari al 29% tra gennaio e agosto 2010.

La situazione sembra dover rimanere difficile, con previsioni di una contrazione del settore pari quasi all'8% nel 2010 e

all'1% nel 2011, man mano che si avviano alla conclusione i progetti infrastrutturali lanciati dal precedente governo

tramite i pacchetti di stimolo. Un segnale positivo per il settore delle costruzioni arriva dalla decisione del nuovo

governo di mantenere la deducibilità fiscale delle ipoteche, che potrebbe stimolare un aumento delle vendite di case

esistenti. Tuttavia, non si verificheranno aumenti nella costruzione di unità abitative prima del 2012 o addirittura del

2013

atradiusmarketmonitor [15]

Repubblica Ceca

Aspettative migliori per quest'anno ....

La situazione economica è notevolmente migliorata rispetto alla nostra ultima analisi Market Monitor della Repubblica

Ceca, pubblicata a maggio. Il PIL è aumentato del 2,4% su base annua e del 3,8% rispetto al trimestre precedente. La

Banca Centrale Ceca (CNB) ha rivisto le previsioni di crescita per l'anno al rialzo, indicando un 2,3%.

Secondo l'Ufficio Nazionale di Statistica ceco, esportazioni e importazioni sono aumentate del 16,2% e del 18,7%,

rispettivamente, tra gennaio e settembre, su base annua, dopo il crollo del 2009. La produzione industriale è

aumentata del 10,2% su base annua nel terzo trimestre del 2010, grazie soprattutto al picco raggiunto nella produzione

di autoveicoli e trailer, prodotti metallici, macchinari ed attrezzature, per far fronte all'aumento del 15,6% dei nuovi

ordini. La disoccupazione è scesa dello 0,2% su base annua, attestandosi, nel terzo trimestre, al 7,2%.

Ad ottobre, il morale economico nazionale è sceso leggermente, con una diminuzione dell'1,2% della fiducia dei

consumatori. Per i prossimi 12 mesi, i consumatori si aspettano una situazione economica meno benevola e un

deterioramento della propria situazione finanziaria. L'indice di fiducia commerciale è diminuito a ottobre, con un lieve

aumento della fiducia nel settore industriale e in quello edile, e una lieve diminuzione per quanto riguarda il

commercio e diversi servizi. Tuttavia, rispetto al picco negativo di ottobre 2009, l'indicatore generale di fiducia è salito

di 14,5 punti (cfr. grafico successivo).

Fonte: Ufficio Centrale di Statistica Ceco

atradiusmarketmonitor [16]

Repubblica Ceca

... ma i fallimenti continueranno ad aumentare.

In generale, negli ultimi anni il numero di società "a rischio" è salito rapidamente. Dopo un aumento su base annua

dell'82% dei fallimenti societari lo scorso anno, il 2010 sarà di nuovo un anno critico, poiché i fallimenti societari

continuano ad aumentare nonostante la ripresa, a causa del pesantissimo impatto della recessione sulla base

patrimoniale di molte società che dipendono direttamente dal ciclo economico. Riteniamo che i settori più a rischio

siano il settore agricolo, quello manifatturiero, quello dei trasporti e il settore edile. In particolare, le imprese edili nel

settore dell'edilizia pubblica (infrastrutture) saranno penalizzate dai previsti tagli alla spesa pubblica. In generale, la

produzione edile è scesa del 4,8% su base annua nel terzo trimestre, con un calo sia in termini di nuovi ordini, sia di

autorizzazioni edilizie. Di conseguenza, la fiducia commerciale nel settore edile è molto più ridotta che in altri settori

(cfr. grafico successivo).

Indicatori di fiducia destagionalizzati

Fonte: Ufficio Centrale di Statistica Ceco

Per contro, riteniamo che il settore bancario e il settore dell'energia siano i più sicuri. Le banche ceche hanno tratto

vantaggio da regolamenti severi che hanno attutito gli effetti della crisi creditizia, mentre la forza del settore

dell'energia deriva dal fatto che si tratta di un oligopolio. Un'eccezione in questo settore è data dalle centrali solari,

che sono state soggette ad una tassa speciale. Altri settori promettenti sono il settore sanitario, farmaceutico e

dell'istruzione. La crescita economica rallenterà il prossimo anno, a causa del diffondersi delle misure di austerità

impiegate per ridurre il deficit di bilancio. La Banca Centrale ceca ha recentemente rivisto al ribasso le stime di crescita

reale del PIL, dall'1,8% all'1,2%. Tuttavia, il Ministero delle Finanze è più ottimista e prevede un aumento della

produzione del 2%.

atradiusmarketmonitor [17]

Portogallo

La ripresa rallenta con l'entrata in vigore delle misure di austerità

Dopo una contrazione del PIL del 2,6%, l'economia portoghese ha evidenziato alcuni segnali di ripresa nel primo

semestre dell'anno, grazie soprattutto al rafforzamento della domanda interna e al miglioramento delle esportazioni.

L’euro più debole e l'aumento della domanda da parte di alcuni membri della Zona Euro hanno aiutato le esportazioni

portoghesi, che sono aumentate del 14,9% su base annua tra giugno e agosto.

Tuttavia, questa ripresa sembra essere di breve durata e probabilmente non sarà più sostenuta nei prossimi mesi. Le

esportazioni saranno ostacolate dalla riduzione della domanda internazionale e dalla fragile ripresa dell'economia

spagnola: la Spagna è, infatti, il principale partner commerciale del Portogallo. Anche le importazioni rimarranno a

livelli ridotti, a causa dell'alto tasso di disoccupazione (10,6% nel secondo trimestre, e si prevede un ulteriore

aumento) e delle severe condizioni di credito. L'aumento dei consumi privati registrato nel primo semestre dell'anno è

stato probabilmente dovuto al tentativo di evitare l'aumento dell'IVA, che si è verificato a luglio.

Secondo l'Ufficio Nazionale di Statistica del Portogallo, la produzione industriale è scesa dello 0,4% su base annua nel

terzo trimestre del 2010, e gli indicatori economici sono scesi ad ottobre (cfr. grafico successivo) dopo essere rimasti

stabili nei tre mesi precedenti. Anche l'indice della fiducia dei consumatori è sceso ad ottobre, sotto la spinta delle

ridotte aspettative sia per quanto riguarda le risorse delle famiglie, sia per l'economia in generale.

Fonte: Ufficio Nazionale di Statistica del Portogallo

Questa decelerazione non sorprende, poiché il governo ha annunciato severe misure di austerità, al fine di ridurre il

grave deficit fiscale del paese (il debito pubblico salirà dal 76,8% del PIL nel 2009 all’82,1% quest'anno, e all’86,6% nel

2011) e riguadagnare la fiducia degli investitori. Il governo spera di ridurre il deficit fiscale al 4,6% del PIL il prossimo

anno (nel 2010 ammonta al 7,3% del PIL) e al 2,8% entro il 2013. Tra le misure adottate vi sono ulteriori aumenti

impositivi (aumento dell'IVA al 23%, successivo all'aumento al 21% di luglio), il congelamento delle pensioni, il taglio

dei salari del 5% nel settore pubblico e cambiamenti al sistema dei sussidi di disoccupazione. Di conseguenza, il

governo ha ridotto le previsioni di crescita del PIL per il 2011 allo 0,2%.

atradiusmarketmonitor [18]

Portogallo

Alla fine di ottobre il governo di minoranza, guidato dal primo ministro socialista Jóse Sócrates, ha finalmente

ottenuto l'appoggio del Partito Social Democratico di opposizione per le misure di austerità. Tale appoggio è stato

concesso solo dopo che il primo ministro Sócrates ha minacciato di rassegnare il mandato se il parlamento non avesse

approvato le misure di austerità - un'azione che avrebbe portato il Portogallo alla crisi politica e ridotto ulteriormente

la fiducia degli investitori nell'economia del paese. Il parlamento portoghese ha finalmente approvato le linee guida

generali del rigoroso budget 2011 il 3 novembre 2010.

La condotta in materia di pagamenti è migliorata, ma i fallimenti continuano ad

aumentare.

Sebbene la condotta in materia di pagamenti delle società portoghesi sia migliorata nella prima metà del 2010, il paese

è ancora alle spalle di altri stati membri dell'UE, come Francia, Germania, Italia, Paesi Bassi, Spagna e Gran Bretagna.

Poiché le piccole e medie imprese continuano ad avere difficoltà ad accedere a nuovi finanziamenti, a causa delle

condizioni di credito, per quest’anno si prevedono ancora gravi rischi per quanto riguarda i pagamenti.

I fallimenti societari sono aumentati del 31% su base annua nel terzo trimestre del 2010, con 4.759 casi registrati,

rispetto ai 3.626 del 2009 (cfr. grafico successivo).

QI

1.026

1.464

43%

Number of insolvencies 2009

Number of insolvencies 2010

Variation over previous year

QII

2.360

3.029

28%

QIII

3.626

4.759

31%

QIV

4.992

Portugal: Number of Corporate Insolvencies by Quarters

2000

1800

1600

1400

1200

1000

2009

800

2010

600

400

200

0

1st Quarter 2nd Quarter 3rd Quarter 4th Quarter Fonte: Atradius

atradiusmarketmonitor [19]

Sudafrica

Ancora non si ritorna ai livelli di crescita di prima della crisi

La FIFA World Cup ha dato sicuramente un considerevole impulso, non solo al Sudafrica, ma a tutto il continente

africano, dando buona prova che il Sudafrica era ed è stato in grado di organizzare un evento di tale portata e di

instillare il senso di orgoglio in molti sudafricani. Tuttavia, nonostante una breve permanenza sotto i riflettori, pare

che gran parte dei vantaggi ottenuti sia stata effimera e che i vantaggi economici delle gare svoltesi nel paese abbiano

contribuito solo in minima parte alla crescita del PIL sudafricano.

Il Sudafrica è uno dei paesi più sofisticati dell'Africa subsahariana, dal punto di vista commerciale, e grazie a ciò

detiene una posizione dominante nella regione. Il tutto è sostenuto da forti istituzioni statali e, fino a poco tempo fa,

da una certa stabilità politica ed economica, almeno rispetto al resto della regione, che hanno contribuito ad attrarre gli

investimenti esteri.

L'impatto immediato della crisi economica globale sul Sudafrica è stato relativamente marginale: solo una contrazione

del PIL per tre mesi consecutivi. Avendo introdotto il Consumer Credit Act (Legge sul Credito al Consumo) prima della

crisi, le istituzioni finanziarie e i consumatori erano già abituati a criteri e regole di credito più vincolanti tanto che

l'impatto della crisi creditizia sulla liquidità e sul debito al consumo è stato molto ridotto, rispetto ad altri paesi.

Sebbene tutto ciò delinei un quadro relativamente positivo, il Sudafrica non è tuttavia privo di problemi.

Recentemente, la combinazione di scioperi, alto tasso di criminalità, mercato del lavoro inflessibile e blackout elettrici

ha ridotto l'interesse per il paese da parte degli investitori esteri, mentre l'attenzione concentrata qui grazie alla Coppa

del Mondo ha messo in risalto molte delle debolezze che continuano ad ostacolare la crescita economica. L'iniqua

distribuzione della ricchezza rimane uno dei problemi del paese, assieme all'alto tasso di disoccupazione (25,3% nel

terzo trimestre del 2010). Le tensioni all'interno dell'African National Congress (ANC) e con i sindacati hanno portato

ulteriori perplessità per gli investitori e incertezze sulle politiche da adottare nel breve e medio periodo. In generale,

anche se il Sudafrica gode dei vantaggi di una democrazia forte e consolidata, esistono chiaramente ancora diverse

debolezze strutturali.

È opinione comune che il 2010 sarà un anno dai risultati ragionevoli per l'economia sudafricana, che si sta

gradualmente riprendendo dalla recessione. Tuttavia, non si prevede un ritorno dei tassi di crescita ai livelli di prima

della crisi (4-6% su base annua) e il FMI ha previsto una crescita del 3% per quest'anno e del 3,5% nel 2011.

L'attività nei settori chiave è diminuita nell'ultimo trimestre e le previsioni di breve periodo rimangono scoraggianti. I

recenti indici di attività commerciale evidenziano una marcata riduzione dei volumi di vendita, che indica un declino di

tutti i fattori principali dell'attività commerciale. La fiducia commerciale è scesa tra marzo e (da 43 punti a 36), mentre,

secondo l'Ufficio Nazionale di Statistica del Sudafrica, il numero di liquidazioni societarie è aumentato del 25% su base

annua, a dimostrazione della difficile situazione commerciale in Sudafrica. I flussi di investimenti, pur robusti durante

il periodo di preparazione alla Coppa del Mondo, sembrano essersi arrestati improvvisamente, rendendo quindi ancora

più drammatica la caduta, dato l'alto livello di partenza. Tuttavia, il pessimismo che caratterizza il morale commerciale

è controbilanciato, in parte, dalla fiducia dei consumatori, che nel terzo trimestre è aumentata.

atradiusmarketmonitor [20]

Sudafrica

Opportunità di lavoro nei paesi vicini

Dati i bassi livelli di attività sul mercato nazionale, le aziende sudafricane stanno cominciando a cercare opportunità di

crescita sempre più al di là dei confini nazionali, e questa è l'area da cui, secondo le previsioni, proverrà la domanda

nei prossimi 2 mesi. Rispetto ai paesi vicini, e nonostante i problemi politici ed economici, il Sudafrica continua a

offrire caratteristiche socio-economiche relativamente positive, una base infrastrutturale in miglioramento, un onere

debitizio gestibile, riserve minerarie certe e un sistema bancario stabile, tutti fattori che potrebbero consentire al paese

di trarre vantaggio dalla rapida crescita prevista per i paesi limitrofi, come Zambia e Angola.

Dal punto di vista dell'assicurazione del rischio, gli acquirenti sudafricani dovranno essere molto forti dal punto di

vista finanziario per superare i problemi correnti, e la copertura di condizioni non garantite sarà normalmente riservata

alle società che evidenziano una liquidità solida, con buona generazione di flussi di cassa e bassa dipendenza da

finanziamenti esterni. Non sono disponibili molte informazioni finanziarie, quindi spesso è necessario l'approccio

diretto all'acquirente. Per fortuna, il morale rimane buono e la maggior parte delle società è lieta di collaborare quando

si richiedono informazioni, soprattutto se è possibile rivelare il nome del fornitore che richiede la copertura.

atradiusmarketmonitor [21]

Atradius Copyright.

I contenuti del presente documento sono forniti a solo scopo informativo. Ogni

informazione qui contenuta non è assolutamente intesa a fornire alcuna

indicazione in merito ad una specifica transazione, investimento o strategia a

nessuno dei lettori del presente documento. Chiunque legga le informazioni

contenute nel presente documento dovrà prendere decisioni proprie, siano esse

commerciali o altro, ed indipendenti da quanto fornito a scopo meramente

informativo dal presente documento. Nonostante sia stato adottato ogni

accorgimento per garantire che le informazioni contenute in tale documento

provengano da fonti sicure, Atradius non è responsabile di eventuali inesattezze

o omissioni, o dei risultati ottenuti dall’utilizzo di tali informazioni. Ogni

informazione contenuta nel presente documento è fornita in modo oggettivo,

senza alcuna garanzia espressa o tacita di completezza, accuratezza, tempestività

neanche in ordine ai risultati raggiunti con l’uso di tali informazioni. In nessun

caso Atradius, i soggetti con cui ha rapporti di partnership o collaborazione, o i

propri partner d’affari o agenti o impiegati sono responsabili nei confronti di terzi

in ordine a decisioni prese o azioni intraprese in riferimento alle informazioni

contenute nel presente documento o in riferimento ad eventuali danni

conseguenti, particolari o similari, anche se avvisati in ordine all’eventualità di tali

danni.

atradiusmarketmonitor [22]

Atradius

Via Crescenzio, 12

Via Turati, 12

Piazza de Gasperi, 18

www.atradius.it

00193 Roma

20121 Milano

35131 Padova