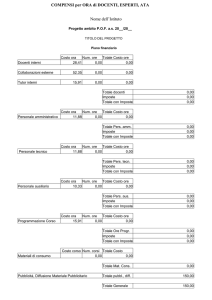

21.5

L’effetto delle imposte attese

Nel Capitolo 18 si è notato che la domanda

attuale di beni di consumo riflette sia il

reddito corrente sia il reddito futuro atteso

delle famiglie.

Duecento anni fa, l’economista inglese

David Ricardo fece una particolare

osservazione in proposito.

Si supponga, per esempio, che la spesa

pubblica per beni e servizi di un Governo sia

costante nel tempo.

Quale livello d’imposte finanzierà questa

spesa?

Il Governo può dare e prendere denaro in

prestito. In alcuni anni, le spese possono

eccedere le imposte, ma in altri le imposte

dovranno eccedere le spese.

Un Governo è finanziariamente affidabile

se il valore presente delle entrate fiscali

correnti e future è uguale al valore

presente della spesa pubblica corrente e

futura più il debito netto iniziale.

Se un Governo che si trova in pareggio con

un certo valore di entrate fiscali e di spesa

pubblica decide di ridurre le imposte oggi,

deve prendere denaro in prestito.

Può, per esempio, emettere obbligazioni. Il

taglio delle imposte rappresenta dunque

un’espansione fiscale che stimola la crescita

della spesa aggregata?

Se il taglio delle imposte è di 1 miliardo di

euro, questo sarà anche il valore delle

obbligazioni in più emesse per finanziare la

spesa pubblica. Il valore di mercato delle

obbligazioni è il valore attuale del rendimento

futuro assicurato ai possessori. Si suppone

che la spesa pubblica sia costante nel

tempo. Quindi, gli interessi da pagare ai

possessori di obbligazioni devono essere

finanziati da un aumento dei tributi nei periodi

futuri.

La riduzione delle entrate fiscali ammonta a

1 miliardo, ma questo è anche il valore delle

obbligazioni emesse e il valore attuale dei

tributi in più che dovranno essere imposti in

futuro. Il settore privato ottiene un vantaggio

oggi (il taglio delle imposte) che verrà

compensato da uno svantaggio futuro

(maggiori imposte) avente lo stesso valore

attuale. Il settore privato non diventa né più

ricco né più povero di prima, quindi, i suoi

progetti di spesa non dovrebbero cambiare. Il

taglio delle imposte non avrà allora effetto

sulla spesa aggregata a causa della

previsione di un aumento delle stesse.

Osservando lo stesso fenomeno da un

altro punto di vista, la riduzione del risparmio

pubblico (un maggiore deficit oggi) è

esattamente compensata da un maggiore

risparmio privato. Il risparmio complessivo

rimarrebbe inalterato e il maggiore reddito

disponibile di oggi (grazie al taglio delle

imposte) si tradurrebbe in un maggiore

risparmio oggi (per anticipare l’aumento

futuro della pressione fiscale).

L’equivalenza ricardiana sostiene che non

è importante quando un Governo decida

di finanziare una certa spesa pubblica. Un

taglio delle imposte oggi non influenza la

spesa privata poiché (in termini di valore

attuale) le imposte future aumenteranno

della stessa entità.

Qualcuno trarrà un vantaggio da minori tributi

oggi e potrebbe non esserci più quando

queste poi aumenteranno.

Al contrario, si supponga che queste persone

abbiano figli e si preoccupino del loro futuro.

Dopo il taglio delle imposte, i genitori

risparmieranno di più per lasciare in eredità

più denaro ai loro figli, o ai loro nipoti,

necessario per pagare le imposte future. Il

maggiore reddito disponibile verrà

risparmiato per lasciare un’eredità più

consistente ai discendenti.

L’equivalenza ricardiana non nega che la

costruzione di una strada, per esempio,

finanziata da un aumento delle imposte,

influenzi la spesa aggregata. Incrementi della

spesa pubblica hanno sempre effetti reali.

Ma è anche vero che, data una certa spesa

pubblica reale programmata, non ha

importanza quando la gente la finanzierà.

Lo stesso Ricardo pensava che l’ipotesi

dell’equivalenza non si sarebbe verificata

nella realtà.

Da allora, gli economisti stanno ancora

discutendo la validità dell’equivalenza

ricardiana applicata al mondo reale.

Perché l’equivalenza ricardiana è

troppo drastica?

Ci sono tre ragioni che spiegano perché un

taglio delle imposte odierne stimoli la spesa

anche se le imposte future aumenteranno

nella stessa misura.

In primo luogo, la gente senza figli

beneficia del taglio delle imposte senza

pagare pienamente il futuro onere tributario.

Perciò, queste persone spenderanno

di più.

In secondo luogo, riducendo l’aliquota

fiscale marginale, i tagli delle imposte

possono fare aumentare il prodotto

potenziale e il reddito. Aspettandosi più alti

redditi futuri, la gente spenderà

immediatamente di più.

Economia 4/ed David Begg, Gianluigi Vernasca, Stanley Fischer, Rudiger Dornbusch © 2011, McGraw-Hill

In terzo luogo, i Governi finanziariamente

affidabili possono ottenere prestiti a tassi più

bassi rispetto alle famiglie. L’equivalenza

ricardiana si realizzerebbe solo se i privati

potessero ottenere prestiti a tassi uguali a

quelli a cui il Governo chiede prestiti. Ma le

famiglie e le imprese, rispetto ai Governi,

sono soggetti ai quali è associabile un rischio

maggiore. I privati non possono aumentare la

pressione fiscale o stampare moneta se le

cose vanno male. Di conseguenza, chi

presta denaro chiede un tasso d’interesse

maggiore ai privati e può addirittura rifiutarsi

di concedere loro prestiti.

Riassumendo: 1 miliardo è il valore della

riduzione delle imposte, il valore delle

obbligazioni in più emesse dal Governo e il

valore attuale delle imposte future, scontato

al tasso d’interesse pagato dal Governo.

Le famiglie pagano tassi più alti se vogliono

ottenere dei prestiti. Come abbiamo notato, il

valore attuale delle imposte in più che i

privati dovranno pagare è inferiore a 1

miliardo perché il prestito viene scontato a un

tasso d’interesse più alto di quello che le

famiglie potrebbero ottenere se si

rivolgessero ai mercati finanziari.

Così, il taglio delle imposte rappresenta

un’espansione fiscale perché, in realtà, il

Governo ottiene prestiti a buone condizioni

dai mercati finanziari e poi “presta” alle

famiglie a condizioni migliori rispetto a quelle

che le famiglie avrebbero potuto ottenere dal

mercato dei capitali. Tale prestito, benché, in

una forma o in un’altra, debba comunque

essere restituito, è un prestito relativamente

vantaggioso e per questo le famiglie

aumentano la spesa programmata per beni

di consumo e dunque aumentano la spesa

aggregata.

nemmeno completamente sbagliata. Essa

ricorda che le aspettative circa il futuro

condizionano il comportamento attuale.

Il risparmio privato diminuisce quando

aumenta quello pubblico. Il settore privato, di

fatto, opera una sostituzione tra presente e

futuro, nonostante tutti gli ostacoli che si

possono incontrare al riguardo. Sono questi

ostacoli che rendono la spesa per beni di

consumo attuale molto più sensibile al

reddito disponibile corrente rispetto a

un’ipotetica situazione in cui i prestiti fossero

facili da ottenere e solo il reddito permanente

fosse rilevante ai fini del consumo.

La spesa corrente delle imprese e delle

famiglie dipende sia dalla politica fiscale

corrente sia da quella attesa per il futuro.

Dato che l’una non controbilancia

esattamente l’altra, per semplicità possiamo

tenere in considerazione solo la politica

fiscale corrente. Ma bisogna ricordare che

alcuni suoi effetti quantitativi saranno di

minore entità se la gente si aspetta un

capovolgimento della politica fiscale nel

futuro.

Evidenze sull’equivalenza ricardiana

La Figura 21.8 mostra la realizzazione

dell’equivalenza ricardiana nel Regno Unito.

Il risparmio privato (delle imprese e delle

famiglie) compensa il risparmio del Governo

(imposte meno spesa pubblica)? Dopo la

deregolamentazione dei mercati finanziari

negli anni ’70, è emersa una discreta

correlazione negativa tra il risparmio privato

e quello pubblico.

La teoria e l’evidenza empirica

suggeriscono che una completa equivalenza

ricardiana è estremamente difficile che si

possa verificare nella realtà. Allora, una

riduzione del prelievo fiscale oggi avrà un

impatto positivo sulla domanda aggregata

(anche se in futuro l’aumento della pressione

fiscale ridurrà di nuovo la domanda

aggregata). Però, se l’equivalenza ricardiana

non è completamente corretta, non è

Economia 4/ed David Begg, Gianluigi Vernasca, Stanley Fischer, Rudiger Dornbusch © 2011, McGraw-Hill