Estratto da pag.

Venerdì

11/03/2016

6

Direttore Responsabile

Diffusione Testata

Claudio Cerasa

25.000

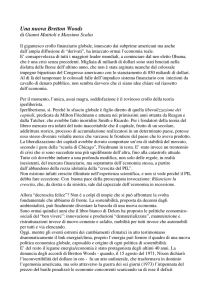

LA LEZIONE DI BRETTON WOODS Lo storico accordo economico e

monetario del 1944 avrebbe potuto insegnare molto ai fondatori dell'euro

dnquant'anni dopo. Perché ignorarlo è stato un errore

Ritaglio stampa ad uso esclusivo interno, non riproducibile

———

Selpress è un'agenzia autorizzata da Repertorio Promopress

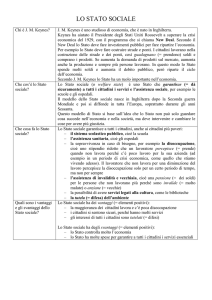

L'economista inglese John Maynard Keynes (a sinistra) e Harry D. White (a destra) a colloquio

di Giorgio La Malfa Troppo spesso si

dimentica, quando si parla dei problemi

dell'euro, che creare una moneta comune per

stati fra loro diversi è equivalente a fissare e

rendere immodificabili i rapporti di cambio fra

le monete preesistenti. In questo senso, la

creazione dell'euro è prima di tutto un accordo

per un regime di cambi fissi fra i paesi che

hanno aderito all'Unione monetaria, con tutte le

conseguenze economiche e le altrettanto

rilevanti implicazioni politiche che ne

discendono. Sarebbe stato molto utile, a chi

pensava negli anni 80 e 90 a una moneta

comune per l'Europa, riflettere sull'esperienza

degli accordi di Bretton Woods del '44 dai quali

era nato il sistema mondiale dei cambi fissi che

aveva quale, con l'euro, si è cacciata l'Europa...

Credito: scenari e commenti

accompagnato lo sviluppo economico

mondiale dal Dopoguerra fino agli inizi

degli anni 70. In sé, l'accordo di Bretton

Woods sembrerebbe non avere molto a

che vedere con l'unione politica, il

federalismo e il futuro dell'Europa, che

erano le idee che stavano nella mente di

Jacques Delors e di quanti

accarezzavano il progetto della moneta

unica. O meglio non l'avrebbe se i paesi

europei avessero avuto una autentica

volontà di andare verso un'unione

politica dell'Europa. Ma questa volontà è

proprio quello che è mancato finora e

pro Mancanob finora la volontà à andare

verso un'unione politica, quello europeo

rimane in tutto simile a un accordo à

cambi fissi

babilmente continuerà a mancare. In queste

condizioni la moneta unica è

essenzialmente un accordo particolarmente

rigido per i cambi fissi. Il genus è quello

Pag.

1

Ritaglio stampa ad uso esclusivo interno, non riproducibile

———

Selpress è un'agenzia autorizzata da Repertorio Promopress

Estratto da pag.

Venerdì

11/03/2016

6

Direttore Responsabile

Diffusione Testata

Claudio Cerasa

25.000

degli accordi di Bretton Woods del 1944.

Forse sarebbe stato opportuno fermarsi a

riflettere su quella storia che, in ogni caso,

ha ancora molto da dire oggi sul futuro

dell'euro. Pochi sanno che cosa siano gli

accordi di Bretton Woods, da quali

discussioni e da quali rapporti di forza essi

nacquero e perché dopo avere assicurato

un clima economico estremamente

favorevole per quasi trent'anni dopo la loro

stipulazione, a un certo punto saltarono e

produssero il passaggio da un sistema di

cambi fissi a un sistema di cambi

fluttuanti. E' una storia lontana che vale la

pena di essere raccontata. Avendo di mira

il pasticcio nel Morgentliau convoca gli

alleati II primo luglio del 1944, mentre

ancora su tutti i fronti infuriava la guerra,

anche se ormai le sorti del conflitto

volgevano a favore degli Alleati,

affluivano a Bretton Woods, una località di

montagna del New Hampshire, nel nordest degli Stati Uniti, alcune centinaia di

diplomatici, ministri, banchieri centrali e

funzionari pubblici di 44 paesi alleati.

Erano invitati a una Conferenza sull'assetto

economico del Dopoguerra convocata e

organizzata dal ministro del Tesoro degli

Stati Uniti, Hans Morgenthau. Per una

ventina di giorni i delegati si riunirono

nelle grandi sale dell'Hotel Mount

Washington, un immenso albergo di lusso

costruito nel 1902 che era stato luogo

prediletto di vacanze di finanzieri e

industriali fino a quando, dopo la grande

depressione del 1929, era andato in disuso.

Il luogo era stato scelto da Morgenthau per

sfuggire al caldo dell'estate e alla

confusione di Washington, ma anche per

ingraziarsi il senatore repubblicano dello

stato, uno dei più duri critici di Roosevelt.

In un paio di mesi di lavoro, squadre di

operai avevano rimesso a lucido l'albergo

che però restava, secondo Lydia

Lopokova, la ballerina classica russa,

moglie di John Maynard Keynes, un

"manicomio", con i rubinetti che

perdevano, i tubi rotti e le finestre che non

chiudevano. Naturalmente i problemi

logistici non fermarono la Conferenza, né

lo fecero i contrasti fra i due protagonisti

principali, gli americani e gli inglesi. Dopo

poche settimane di lavoro venne

sottoscritto un documento da cui nacquero

il Fondo monetario internazionale e la

Banca mondiale. E Bretton Woods entrò a

far parte della storia. L'antecedente. La

Conferenza di Parigi Che differenza

rispetto alla Prima guerra mondiale!

Nessuno, prima che essa si concludesse,

aveva preparato il terreno per il

Dopoguerra. Sul tavolo del palazzo del

Trianon, a Parigi, dove nel 1919 si svolse la Conferenza della pace, c'era soltanto

l'illusione astratta del Presidente degli Stati

Uniti, Wilson, che immaginava una Società

delle Nazioni capace di prevenire le guerre.

Troppo poco per frenare l'esplosione delle

rivendicazioni nazionali e soprattutto il

desiderio della Francia di Clemenceau e

dell'Inghilterra di Lloyd George di

schiacciare la Germania sotto il peso delle

riparazioni per impedirle di tornare a

minacciare l'equilibrio europeo. Fra i pochi

che si erano resi conto della cecità di questa

impostazione vi era stato un allora giovane

economista inglese, che aveva seguito la

parte finanziaria del

Credito: scenari e commenti

negoziato per conto del Tesoro. Nel

giugno del 1919, Keynes si era dimesso

dalla delegazione inglese, stanco - aveva

scritto alla madre - di assistere a quella

"follia". E tornato in Inghilterra, aveva

pubblicato, sei mesi dopo, un libro in cui

analizzava i contenuti del Trattato e

prevedeva che la pace "cartaginese"

imposta alla Germania avrebbe creato le

condizioni per una nuova guerra "i cui

orrori - aveva scritto La pace "cartaginese"

dopo la Prima guerra mondiale, i livelli del

cambio irrealistici: tutto congiurò per

depressione e guerra avrebbero superato di

gran lunga quelli della guerra appena

finita". Keynes aveva avuto ragione. Oltre

al peso insostenibile delle riparazioni, vi

era stata l'incapacità di ricostruire un

sistema monetario internazionale

funzionante, come quello che vigeva nella

seconda metà dell'SOp e all'inizio del 900.

Non era stato possibile ristabilire il Gold

standard per l'indebolimento della sterlina

che ne era stato il pilastro centrale. E i

tentativi di riportare le parità al livello del

tempo che aveva preceduto la Prima

guerra mondiale erano stati fallimentari. In

quegli anni, simili a quelli seguiti in

Europa al 2008, la volontà di mantenere i

tassi di cambio a livelli irrealistici

produsse depressione, riduzioni forzose

dei salari che aggravarono la crisi e una

lunga fase di depressione seguita alla crisi

americana del 1929. Nel 1926 Mussolini

aveva annunciato nel discorso di Pesaro

che l'Italia avrebbe ristabilito la parità

prebellica con la sterlina e che avrebbe

difeso "con il sangue" la quota novanta.

Dopo qualche anno questa cura ortodossa

portò al fallimento larga parte

dell'industria e del sistema bancario

italiano e li consegnò nelle mani dello

stato. Negli anni fra le due guerre Keynes

aveva continuato a riflettere sui problemi

del

Donzelli (in una traduzione non del tutto

soddisfacente) con un bel saggio introduttivo

di Pierluigi Ciocca che sottolinea le analogie

e dunque la rilevanza con i problemi europei

di oggi. I piani di Keynes e di White avevano

alcuni punti in comune ma anche delle

profonde differenze. Ambedue convenivano

sui vantaggi della libertà degli scambi e sui

danni economici e politici del protezionismo;

erano ambedue convinti che bisognasse

creare le condizioni perché nel Dopoguerra

si ristabilisse la massima libertà nel

commercio internazionale. Ritenevano

inoltre che a questo fine fosse necessario un

sistema di cambi fissi fra le monete, anche se

ritenevano che bisognasse prevedere la

possibilità di modificare, ove necessario, le

parità stabilite. In comune avevano anche

l'idea che non si potesse lasciare corso

totalmente libero ai movimenti di capitale da

una piazza all'altra, perché spostamenti

improvvisi di capitali avrebbero

destabilizzato il sistema. Qui finivano i punti

di contatto e cominciavano le differenze. La

principale riguardava il ruolo dell'oro.

Keynes era convinto che bisognasse

eliminare quella che egli definiva "una

barbara reliquia del passato". Pensava a una

International clearing union, cioè

essenzialmente a una Banca

centrale mondiale che avrebbe dovuto

emettere una vera e propria moneta

fiduciaria, cui Keynes dava il nome di

"bancor". L'offerta di bancor doveva

accompagnare l'evoluzione degli scambi e la

crescita del reddito mondiale. Keynes aveva

anche immaginato che la clearing union

dovesse favorire l'aggiustamento delle

bilance dei pagamenti dei paesi membri nel

senso che, nei casi in cui la bilancia dei

pagamenti di un paese fosse in squilibrio,

questo paese dovesse essere indotto a

intraprendere delle azioni correttive. Per

Keynes questo doveva valere sia per i paesi

in deficit, che avrebbero dovuto restringere il

livello della loro attività produttiva per

rimettere a posto i conti esteri, sia per i paesi

in surplus ai quali non poteva essere

consentito di accumulare riserve valutarie

l'assetto che doveva darsi al sistema

monetario internazionale e alla fine del 1941 senza limiti: questi paesi avrebbero dovuto

aveva esposto al governo inglese, con cui era accrescere la loro domanda interna in modo

da contribuire al miglioramento dei conti dei

tornato a collaborare, le sue idee su quello

loro corrispondenti. Su questo punto lo

che avrebbe dovuto essere l'assetto del

scontro con White fu frontale. Esso riguardò

Dopoguerra. Contemporaneamente negli

Stati Uniti, sempre nel 1941, un economista essenzialmente il ruolo che gli Stati Uniti

avrebbero dovuto avere nel sistema. Gli

giovane e sconosciuto, collaboratore di

americani, che in quel momento avevano

Morgenthau, Harry Dexter White, aveva

una bilancia dei pagamenti in forte

fatto altrettanto. Se non ci fosse stato il

sovrappiù, erano furiosamente contrari a

progetto di White, a Bretton Woods le idee

questo aspetto del piano di Keynes.

di Keynes, la cui fama - dopo la

Sospettavano che egli cercasse di difendere

pubblicazione nel 1936 della "Teoria

la posizione dell'Inghilterra, che aveva un

generale dell'era planetaria, avrebbero

dominato la Conferenza. Ma se non ci fosse deficit cronico della bilancia dei pagamenti,

ma cercava il modo di non ridurre il proprio

stato un progetto americano, forse

tenore di vita per rimettere a posto i conti.

Morgenthau non avrebbe convocato la

Non si può escludere che vi fosse anche

Conferenza. Non lo si può sapere. Certo è

che White, sconosciuto ai più e molto meno questo motivo fra quelli che spingevano

affascinante di Keynes nell'argomentazione, Keynes a ricercare un meccanismo che

rappresentava però il paese che, entrando in assegnasse anche ai paesi in surplus la

responsabilità di correggere gli squilibri

guerra, aveva salvato l'Inghilterra e gli

delle bilance dei pagamenti, ma in realtà egli

Alleati da una sconfitta che altrimenti

vedeva lontano. Pensava che il buon

appariva sicura e si avviava a concludere la

funzionamento del sistema monetario

guerra con una disponibilità massiccia di

internazionale richiedeva che

riserve auree. Il dibattito di Bretton Woods

La storia dello scontro fra Keynes e White è l'aggiustamento non cadesse soltanto sulle

spalle dei paesi in deficit, ma dovesse

stata raccontata molte volte, ma mai bene

coinvolgere anche i paesi in surplus. E' un

come in un libro recente di Benn Steil,

intitolato "La battaglia di Bretton Woods" e tema assolutamente attuale: basta pensare

all'enorme accumulazione di saldi attivi da

pubblicato in italiano da

parte della Cina o, in seno all'

Pag.

2

Estratto da pag.

Venerdì

11/03/2016

6

Direttore Responsabile

Diffusione Testata

Claudio Cerasa

25.000

Ritaglio stampa ad uso esclusivo interno, non riproducibile

———

Selpress è un'agenzia autorizzata da Repertorio Promopress

Unione monetaria europea, al problema della

Germania che ha un attivo della bilancia dei

pagamenti gigantesco che crea enormi

problemi agli altri paesi membri dell'Unione

monetaria, ma cui essa non intende

rinunciare espandendo la domanda interna.

White era totalmente contrario a queste idee

di Keynes. Non riteneva giusto smonetizzare

l'oro solo perché l'Inghilterra non era in

grado di collocare la sterlina al centro del

sistema monetario, come era avvenuto nel

secolo XIX. Per White, ma anche

per Morgenthau, che pure non capiva

quasi nulla degli aspetti tecnici di queste

questioni, la novità era che il dollaro

poteva e doveva prendere il posto della

sterlina e diventare il perno del sistema

monetario internazionale. Per questo

motivo l'idea di White, che alla fine

prevalse, era che tutti i paesi che aderivano

al Fondo dovessero fissare una parità della

loro moneta con il dollaro, mentre gli Stati

Uniti avrebbero assicurato la stabilità

complessiva del sistema, garantendo,

grazie alle loro vaste riserve d'oro, la

convertibilità dei dollari in oro alla parità

che sarebbe stata stabilita

successivamente. Nacque così il sistema di

Bretton Woods in cui il dollaro era

dichiarato convertibile in oro a 36 dollari

l'oncia, mentre tutti i paesi membri del

Fondo dovevano dichiarare la propria

parità in termini di dollari e

implicitamente di oro. In quel momento la

bilancia dei pagamenti degli Stati Uniti era

in forte attivo e quindi White rifiutò l'idea

che vi dovesse essere un obbligo per un

paese con una bilancia dei pagamenti La

Conferenza che diede il via a Fondo

monetario intemazionale e Banca

mondiale fu più lungimirante. Vp to a

point attiva di correggere questa

situazione. Naturalmente l'attivo della

bilancia dei pagamenti americana

sorreggeva il valore del dollaro

rendendolo scarso e quindi consolidava

quel tasso di cambio con l'oro, anche

perché non vi era una particolare ragione

per i paesi di convertire in oro le loro

disponibilità in dollari che erano

indispensabili per il commercio

internazionale. Il libro di Steil documenta

che lo scontro tra White e Keynes fu molto

aspro, anche se Keynes, consapevole della

debolezza della posizione dell'Inghilterra,

non giunse mai alla rottura e cercò di

nascondere lo scontro politico che si stava

svolgendo. In realtà la vicenda di Bretton

Woods mostra che in quella circostanza

maturò il passaggio delle consegne del

potere mondiale dall'Inghilterra (e più in

generale dall'Europa) agli Stati Uniti.

Questo fu certo uno degli effetti delle due

guerre nelle quali i paesi europei,

inconsapevoli di ciò che stava avvenendo

fuori dall'Europa, si erano totalmente

svenati. Il collasso dell'accordo Per circa

venti anni, il sistema di Bretton Woods ha

accompagnato il grande sviluppo

economico del secondo Dopoguerra. Ma

alla fine degli anni 60 sono emerse le con

traddizioni che Keynes aveva previsto e

intravisto. A un certo punto, la bilancia dei

pagamenti degli Stati Uniti, inizialmente in

forte attivo, è divenuta passiva, anche per il

costo della proiezione mondiale di quel

Credito: scenari e commenti

paese. In particolare, gli oneri della guerra

in Vietnam risultarono progressivamente

insostenibili. I deficit della bilancia dei

pagamenti americana resero disponibili

grandi quantità di dollari. La conseguenza

fu che i detentori di dollari cominciarono a

domandarsi se la moneta americana fosse

in grado di mantenere la parità aurea.

Alcuni di questi paesi, fra cui la Francia

del generale De Gaulle, decisero di

esercitare il loro diritto a convertire i

dollari in oro. La Francia mandò a un certo

punto alcune navi militari a ritirare l'oro

che avevano così acquisito. Fra il 1971 e il

1973, il sistema di Bretton Woods saltò.

Prima l'America dovette dichiarare

unilateralmente l'inconvertibilità del

dollaro in oro per poi comunicare che il

dollaro avrebbe fluttuato liberamente sui

mercati dei cambi. Era la fine del sistema

dei cambi fissi sul quale era stato costruito

l'equilibrio del Dopoguerra. Si è passati

così dai cambi fissi ai cambi flessibili e

sono nati altri problemi, fra i quali la

decisione europea di creare in Europa

un'area di cambi fissi, la moneta unica, non

sostenuta da una vera e propria Banca

centrale europea dotata del potere di

prestatore di ultima istanza e non Lo

scontro tra l'inglese Keynes e l'americano

White? Per il primo anche i paesi in

surplus avrebbero dovuto correggere i

propri squilibri governata da regole precise

per quanto riguarda il modo di correggere

gli squilibri delle bilance dei pagamenti dei

paesi deficitari, come di quelli eccedentari.

Oggi la situazione appare estremamente

difficile, con un enorme potere della Cina

nato dagli squilibri della bilancia dei

pagamenti americana e dalla volontà degli

Stati Uniti di non correggere questa loro

condizione. Sembra per certi versi ripetersi

la storia della caduta della sterlina dal suo

piedistallo. Per ora il dollaro regge, ma per

quanto' Steil racconta bene questa storia e

Pierluigi Ciocca nell'introduzione la

collega ai temi europei che ci sono più

vicini. C'è poi tutta una parte che riguarda

la strana vicenda personale di Harry

Dexter White. A suo carico emersero a un

certo punto, quando stava per divenire il

primo direttore del Fondo monetario

internazionale (il posto oggi occupato da

Christine Lagarde), dei rapporti piuttosto

stretti con alcune spie sovietiche. Venne

fuori che in effetti White aveva tenuto

costantemente informati i russi su molte

questioni, anche se non è stato mai provato

che egli avesse "venduto" i suoi servizi

all'Unione Sovietica. Truman dovette

costringerlo in tutta fretta a ritirarsi e poco

tempo dopo anche White, come Keynes

che era morto nel 1946 all'indomani delle

vicende che abbiamo raccontato, ebbe un

attacco di cuore e morì. Probabilmente vi

furono comportamenti impropri di White a

favore dell'Unione sovietica, ma è

possibile che essi gli fossero dettati dalla

convinzione che per gli Stati Uniti fosse

meglio consolidare un'alleanza con l'Urss

piuttosto che appoggiarsi su paesi ormai

deboli come l'Inghilterra e la Francia o

peggio ancora rimettere in circolazione la

Germania. White non era il solo a

pensarlo. Lo stesso Morgenthau era di

questo avviso e fu autore di un piano che

prevedeva lo smantellamento totale

dell'industria tedesca dopo la fine della

guerra e la riduzione di quel paese a uno

stadio silvo-pastorale. Prevalse invece, a

partire dal 1946 con il lungo telegramma

dell'ambasciatore Kennan da Mosca, l'idea

che l'Unione sovietica costituisse un pericolo

e che dovesse essere contenuta a tutti i costi.

Da lì nacque il piano Marshall rivolto a

sostenere la ricostruzione dei paesi distrutti

dalla guerra, indipendentemente dal fatto che

fossero fra i vincitori o fra i vinti e poi la

Nato. Questa è stata la storia del Dopoguerra.

Del resto quello che poi è emerso sulla realtà

sovietica dopo la caduta del Muro di Berlino

fa pensare che avesse ragione Kennan, non

Morgenthau e White. Comunque Bretton

Woods rimane come la testimonianza della

lungimiranza delle forze alleate decise a

organizzare il Dopoguerra in maniera più

saggia di come era stato fatto a Parigi nel

1919. E questo rimane vero anche a distanza

di settant'anni. Mentre l'euro, nato dall'idea

che fosse possibile forzare e obbligare i paesi

europei a unirsi politicamente, continua la

sua vita stentata.

Pag.

3