LE TECNICHE DI DIFESA CONTRO L’OPA

Tesi di laurea di Susanna Lucini Paioni

Relatore: Prof. Piselli Diego

Le offerte pubbliche d’acquisto hanno fatto il loro esordio sui mercati finanziari anglosassoni una

cinquantina di anni fa diffondendosi ben presto in tutti gli ordinamenti più evoluti del sistema di

mercato capitalistico fino a divenire lo strumento principe per l’acquisizione del controllo delle

grandi società per azioni quotate.

Necessaria è la distinzione tra offerte pubbliche di acquisto e di scambio, tra offerte volontarie e

obbligatorie e, tra queste ultime, fra totalitarie, di consolidamento e residuali. In questo quadro

un punto fermo è dato dalla distinzione fra OPA concordate e ostili. Con le prime si intendono

quelle che avvengono con il benestare del management della società bersaglio, mentre con le

seconde ci si riferisce per lo più a quelle contrastate dal consiglio di amministrazione.

Si tratta di una distinzione che introduce direttamente al tema che il presente lavoro intende

trattare e che riguarda, nell’ambito di un Opa ostile, le tecniche di difesa che i vari ordinamenti

possono eventualmente consentire. Il successo di un offerta ostile per l’acquisto del controllo di

una società quotata determina notevoli cambiamenti negli indirizzi di politica aziendale,

coinvolgendo in prima persona, oltre agli azionisti di controllo, il management della società

bersaglio, il cui destino è di regola quello di dover abbandonare la propria posizione per lasciare

la gestione agli amministratori nominati dai nuovi azionisti di controllo. E’ pertanto naturale che

i vecchi managers , con l’appoggio dei soci di maggioranza, siano indotti, di fronte ad una

scalata in atto, a contrastarla con l’impiego di tecniche di difesa successive ed a predisporre in

via preventiva qualunque misura deterrente che possa rivelarsi idonea a dissuadere eventuali

aggressori. La difesa della società bersaglio contro un’OPA non concordata può inoltre rivelarsi

strumento indispensabile per la tutela degli altri soggetti coinvolti nella vicenda, quali gli

azionisti della società bersaglio, gli shareholders, da un lato, e gli stakeholders, tra cui i

lavoratori ed i creditori, dall’altro. Non sempre infatti il successo di una scalata ostile comporta

una migliore allocazione del controllo: accanto ad acquisizioni ostili che migliorano l’efficienza

della società vi sono infatti ipotesi in cui l’offerente è mosso da finalità meramente speculative e

tende a frammentare la società aggredita.

Ciascun ordinamento si è trovato così di fronte alla scelta tra mantenere una posizione di

neutralità nella contesa che vede opporsi l’offerente da un lato e la società bersaglio dall’altro, o

prendere posizione a favore di uno dei due. Questa scelta non riveste un ruolo meramente

tecnico, ma sottintende valutazioni di carattere politico, in bilico tra la tutela delle regioni della

proprietà e la promozione della contendibilità delle società quotate. Il tutto complicato in Italia

dalle peculiarità di un ordinamento in cui prevalgono strutture proprietarie concentrate,

caratterizzate dalla presenza di uno o più azionisti che controllano saldamente la società, in

alcuni casi senza un impegno finanziario corrispondente al potere che esercitano.

In questo difficile bilanciamento di contrapposti interessi, il legislatore italiano ha preso

espressamente posizione limitatamente alle misure successive, regolate da una previsione, l’art.

104 TUF, ispirata al modello britannico, che ne consente l’adozione sottoponendola però

all’approvazione preventiva di un’assemblea convocata ad hoc che delibera con quorum

rafforzato. Al contrario nulla è stato disposto in via generale per le misure preventive, il ricorso

alle quali non può comunque ritenersi consentito senza limiti; questi sono da ravvisarsi in alcuni

casi nelle stesse regole di diritto societario, in altri nella cornice complessiva tracciata dal TUF

in materia di OPA e di emittenti quotati. E’ il caso delle strategie difensive elaborate

dall’ordinamento americano, quali i golden parachutes, gli shark repellents, le poison pills e gli

Employee Stock Ownership Plans, la cui ammissibilità in Italia non è oggetto di specifica

regolamentazione, ma viene stabilita sulla base delle regole del nostro diritto societario. Allo

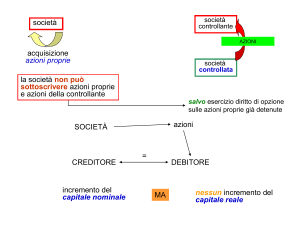

stessa modo la regolamentazione di misure quali l’aumento di capitale delegato o l’acquisto di

azioni proprie viene ricondotta ad un applicazione analogica ed estensiva dell’art. 104 TUF.

Ma nel nostro ordinamento i principali ostacoli frapposti alle scalate ostili sono costituiti dalle

barriere tecniche e strutturali predisposte sia dalla legge, con specifico riguardo alla normativa

delle società quotate e privatizzate, sia dalle stesse società, sia dagli azionisti. Non si tratta di

misure che perseguono direttamente o esplicitamente finalità di difesa preventiva contro un

eventuale OPA ostile, quanto piuttosto di regole ed istituti che, pur nella varietà degli obbiettivi

dichiarati, si prestano anche a difendere la società da eventuali attacchi esterni. Rientrano in

questo ambito, per quanto attiene alle misure predisposte dal legislatore, istituti quali

l’imposizione di obblighi di comunicazione del superamento di partecipazioni rilevanti, la

previsione dell’OPA obbligatoria e, per le società privatizzate, l’introduzione di poteri speciali

di gradimento, di veto e di nomina di amministratori e sindaci attribuiti al Ministero del Tesoro,

nonché la previsione di limiti al possesso azionario. Integrano invece barriere tecniche cui

ricorrono le società gli incroci di partecipazioni, le clausole di gradimento e le azioni di

risparmio, mentre gli azionisti possono ostacolare le acquisizioni ostili mediante la stipulazione

di patti di sindacato. Vi è infine l’insieme di quegli strumenti predisposti dalle stesse società il

cui possibile impiego in funzione antitakeover non è oggetto di alcuna specifica

regolamentazione. Rientrano in questa categoria il ricorso a gruppi piramidali, l’utilizzo della

società in accomandita per azioni, la pratica dell’acquisto di azioni della controllante,

l’introduzione di limiti al possesso azionario.

In questo quadro le linee direttrici sembrano muoversi, rispetto al passato, nella direzione di un

maggior favor verso la stabilità degli assetti azionari esistenti, con il superamento del mito

neoliberista della necessaria bontà dell’OPA ostile e col conseguente riconoscimento, in linea di

massima, della liceità delle tecniche di difesa purchè autorizzate in corso d’OPA dagli azionisti.