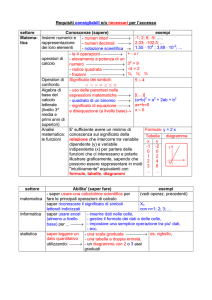

Obiettivi minimi di apprendimento – Classi 3

Articolazione: Logistica

Disciplina: ECONOMIA AZIENDALE

Modulo: 1- Il sistema azienda e la sua organizzazione

•

Conoscere il concetto di azienda e individuarne gli elementi costitutivi

•

Conoscere il concetto di azienda come sistema

•

Conoscere le principali forme giuridiche di un’impresa

•

Conoscere i concetti di soggetto giuridico ed economico

•

Conoscere la funzione dell’imprenditore e dei suoi collaboratori

•

Conoscere i concetti di efficacia ed efficienza produttiva

•

Conoscere i principali problemi organizzativi in fase di costituzione di un’azienda

Modulo: 2 – Gli aspetti della gestione aziendale e i suoi risultati

•

Conoscere il concetto di gestione e i suoi diversi aspetti e saper classificare le principali

operazioni di gestione

•

Conoscere il concetto di finanziamento, e le relative fonti, e quello di investimento

•

Conoscere il concetto di patrimonio e saper classificarne gli elementi dal punto di vista

qualitativo

•

Conoscere il patrimonio nel suo aspetto quantitativo e le relazioni tra attività, passività e

patrimonio netto

•

Saper compilare semplici prospetti del patrimonio

•

Conoscere concetto di costo e ricavo e saper classificare costi e ricavi

•

Conoscere il concetto di reddito e di equilibrio economico

Modulo: 3 – Il sistema informativo aziendale e le contabilità elementari

• Conoscere l’importanza delle informazioni nei processi decisionali e il sistema informativo

aziendale

•

Le rilevazione aziendale e le contabilità elementari

•

Conoscere gli obblighi contabili delle imprese

•

Conoscere i caratteri, i presupposti, e la classificazione delle operazioni ai fini Iva

• Conoscere la normativa relativa agli adempimenti riguardanti l’IVA e saper effettuare le

liquidazioni IVA periodiche

Modulo: 4 – Le rilevazioni aziendali: il metodo della partita doppia

• Conoscere il metodo della partita doppia applicato al sistema del patrimonio e del risultato

economico

•

Conoscere la classificazione dei conti e la funzione del piano dei conti

•

Saper redigere in partita doppia le scritture relative a:

-

La costituzione di un’azienda individuale (con apporto di denaro, beni disgiunti, azienda

già funzionante)

-

Operazioni di compravendita e loro regolamento

-

Le liquidazioni periodiche e il pagamento dell’iva e delle imposte

-

Ottenimento e rimborso di prestiti

•

Conoscere il concetto di inventario d’esercizio e la funzione delle situazioni contabili

•

Conoscere il concetto competenza economica

• Conoscere lo scopo e il contenuto delle scritture di assestamento, saper redigere le

scritture di assestamento in partita doppia

• Saper eseguire la procedura contabile di determinazione del reddito d’esercizio e di

chiusura dei conti

•

Saper eseguire la riapertura dei conti in partita doppia

Modulo: 5 – La logistica, le sue aree e il sistema logistico aziendale

•

Conoscere il concetto e le funzioni dei sistemi logistici e la loro evoluzione nel tempo

• Conoscere i concetti di logistica in entrata, logistica interna, logistica in uscita e logistica

integrata

• Conoscere Il Supply Chain Management: i costi, tipologie e loro relazione con la qualità dei

servizi e il concetto di qualità totale

• Saper individuare le relazioni tra sistema logistico, organizzazione aziendale e sistema

informativo, anche nel caso di terziarizzazione delle attività logistiche

•

Saper individuare e determinare i costi relativi alla funzione logistica

Modulo: 6 – La logistica degli approvvigionamenti

• Conoscere l’organizzazione fisica e logistica del magazzino e le funzioni del magazzino

nelle imprese mercantili e industriali

• Conoscere il concetto di scorta: scorta funzionale, di sicurezza, effettiva e gli obiettivi della

politica delle scorte, individuandone i costi relativi

•

Conoscere e saper utilizzare gli strumenti per la gestione e il controllo delle scorte

•

Conoscere il sistema del just in time e la politica della qualità totale

• Conoscere e saper individuare i flussi informativi relativi alla contabilità di magazzino (tenuta

con strumenti elettronici) e saper utilizzare i principali criteri per la valutazione degli scarichi e

delle rimanenze