Le società di capitali – caratteri generali

Contratto di società

(fanno parzialmente eccezione

le società in accomandita)

Nelle società di persone detta le regole

dell’agire comune

Gli atti di impresa sono frutto dell’agire

comune dei soci e sono imputati

direttamente ai soci

(rilevanza della persona del socio)

Nelle società di capitali detta le regole

di organizzazione del gruppo

Gli atti di impresa sono determinati dagli

organi sociali e sono imputati

alla società

(rilevanza della divisione in quote del c.s.)

Autonomia patrimoniale imperfetta

(responsabilità illimitata e

personale dei soci)

Soggettività giuridica

Autonomia patrimoniale perfetta

(responsabilità limitata dei soci

al conferimento)

Personalità giuridica

Le società di capitali – caratteri generali

• CAPITALE SOCIALE

entità nominale corrispondente

alla somma dei conferimenti al momento della

costituzione della società

Mezzi propri messi a disposizione della società per l’esercizio

dell’attività d’impresa

capitale di rischio

Garanzia offerta ai terzi creditori della società (nelle società di

capitali non c’è l’ulteriore garanzia offerta dai patrimoni

personali dei soci)

necessità della fissazione di un

capitale minimo

Strumento di misura dei rapporti di forze nell’ambito della

compagine sociale

divisione del capitale in quote

rappresentanti una percentuale della totalità dei voti

esprimibili in assemblea (principio parzialmente derogato dagli

artt. 2351 e 2468)

Le società di capitali – caratteri generali

• PATRIMONIO SOCIALE

complesso dei

rapporti giuridici attivi e passivi facenti capo alla

società (coincide con il capitale sociale solo al

momento della costituzione della società)

Patrimonio netto

parte residua del patrimonio dopo un ideale pagamento di tutti i debiti (in

bilancio somma delle poste capitale + riserve)

01/06/2014

3

La società per azioni – caratteri generali

Società per azioni

Caratteristiche generali

Capitale rappresentato da azioni (art. 2346 co. 1)

Possibilità di emettere obbligazioni (art. 2410)

Possibilità di emettere strumenti

finanziari partecipativi (art. 2346 co. 6)

Struttura organizzativa basata

esclusivamente sul sistema

collegiale assembleare

Sistema amministrativo (governance) basato su tre tipologie:

- Sistema tradizionale (organo amministrativo-collegio sindacale)

- Sistema dualistico (consiglio di gestione-consiglio di sorveglianza)

- Sistema monistico (consiglio di amministrazione-comitato per

il controllo sulla gestione)

La società per azioni – caratteri generali

Società per azioni

Società che non fanno

ricorso al mercato

dei capitali di rischio

Società che fanno

ricorso al mercato

dei capitali di rischio

art. 2325-bis

Società emittenti azioni

quotate in mercati

regolamentati

Società emittenti azioni

diffuse fra il pubblico

in misura rilevante

La società per azioni – La costituzione

• Capitale sociale minimo € 120.000,00 (art. 2327)

Se non è previsto diversamente dall’atto costitutivo i conferimenti devono essere fatti in denaro (art. 2342 co. 1)

Deve essere interamente sottoscritto (art. 2329 n. 1)

Sottoscrizione

obbligazione del socio ad eseguire la

prestazione (il contratto sociale è contratto consensuale e, per i

conferimenti in natura, ad effetti reali) l’esecuzione della

prestazione è detta “versamento” del capitale sottoscritto

• Atto costitutivo

Forma

atto pubblico

Atto costitutivo stipulato per contratto

Alla costituzione della società deve essere versato il 25% dei

conferimenti in denaro (art. 2342 co. 2)

Atto costitutivo stipulato per atto unilaterale

Alla costituzione della società deve essere versato

ammontare dei conferimenti in denaro (art. 2342 co. 2)

l’intero

La società per azioni – La costituzione

• Atto costitutivo

atto di fondazione della

società con natura più propriamente contrattuale

(contratto associativo) anche se può essere un atto

unilaterale (art. 2328 co. 1) – società unipersonale

Contiene gli elementi che determinano il tipo di società, le

parti, l’oggetto, il capitale sociale, le prestazioni, ecc. (art. 2328

co. 2)

• Statuto

parte dell’atto costitutivo con natura più

propriamente organizzativa

Contiene le norme relative al funzionamento della società (art.

2328 co. 3)

Anche se documentalmente autonomo, giuridicamente

costituisce parte dell’atto costitutivo (art. 2328 co. 3)

La costituzione – L’iscrizione nel registro delle imprese

• Deposito dell’atto costitutivo presso il registro delle

imprese

Entro 20 giorni dalla costituzione a cura del notaio (o degli

amministratori o, in difetto, dei soci) (art. 2330)

• Effetti dell’iscrizione (art. 2331)

Acquisto della personalità giuridica

l’iscrizione

registro delle imprese ha efficacia costitutiva

nel

Per gli atti compiuti prima dell’iscrizione rispondono coloro che

li hanno posti in essere o li hanno autorizzati o consentiti (co.

2)

La società, dopo la costituzione, li può ratificare (co. 3)

Prima dell’iscrizione non è possibile ritirare i conferimenti in

denaro) (co. 4)

Prima dell’iscrizione è vietata l’emissione delle azioni (non

invalida)

È ammissibile una società per azioni irregolare?

NO, la costituzione della società per azioni è fattispecie (atto) a

formazione progressiva

La costituzione per pubblica sottoscrizione (artt. 2333-2336)

• Programma ed offerta di sottoscrizione (art.

2333) delle azioni reso pubblico dai

promotori (art. 2337-2340)

Le sottoscrizioni raccolte devono essere fatte

per atto pubblico o scrittura privata

autenticata

• Entro 30 giorni devono essere effettuati i

versamenti in denaro (25% dei conferimenti

in denaro) (art. 2334); in difetto azione di

adempimento o scioglimento

La costituzione per pubblica sottoscrizione (artt. 2333-2336)

• Entro i 20 giorni successivi deve essere convocata

l’assemblea dei sottoscrittori (art. 2335)

L’assemblea dei sottoscrittori, tra l’altro, delibera:

sul contenuto dell’atto costitutivo e dello statuto

Sulla nomina degli amministratori, dei sindaci (e, se previsto, del

revisore)

Ogni sottoscrittore ha diritto ad un voto e l’assemblea

delibera a maggioranza dei presenti.

• I presenti in assemblea stipulano l’atto costitutivo che

va depositato per l’iscrizione nel registro delle imprese

(art. 2336)

01/06/2014

10

La società per azioni – La nullità della società (art. 2332)

• Avvenuta l’iscrizione nel registro delle imprese la

nullità della società può essere dichiarata nei

seguenti casi:

Mancata stipulazione dell’atto costitutivo nella forma

dell’atto pubblico

Illiceità dell’oggetto sociale

Mancanza nell’atto costitutivo di ogni indicazione

riguardante

La denominazione sociale

I conferimenti

L’ammontare del capitale sociale

L’oggetto sociale

La società per azioni – La nullità della società (art. 2332)

• La dichiarazione di nullità non pregiudica l’efficacia

degli atti compiuti dalla società

• I soci non sono liberati dall’obbligo del conferimen-to

sino a quando non sono pagati tutti i creditori sociali

• La sentenza che dichiara la nullità nomina i liquidatori

e deve essere iscritta nel registro delle imprese

• La nullità non può essere dichiarata quando la causa è

stata eliminata e tale eliminazione è iscritta nel registro

delle imprese

• Questa ipotesi di nullità non ha alcunché in comune

con il regime di nullità dei contratti e costituisce, in

realtà, una ipotesi di scioglimento

01/06/2014

12

La società per azioni – I patti parasociali (art. 2341-bis e ter)

• Sono contratti conclusi da una parte dei soci con lo

scopo di condizionare maggiormente l’organiz-zazione

della società

• È un contratto che, con riferimento alla società per

azioni o alla società che la controlla, ha come finalità

(art. 2341-bis):

La disciplina del diritto di voto

Attraverso un sindacato di voto all’unanimità o a maggioranza

attraverso la nomina di un rappresentante comune o il trasferimento

ad un fiduciario

Limiti al trasferimento delle azioni

Con un sindacato di blocco che

Vieta la cessione delle azioni

Prevede il diritto di prelazione a favore degli altri soci paciscendi in caso di

alienazione delle azioni

Prevede il gradimento da parte degli altri soci paciscendi

L’esercizio di un’influenza dominante

Attraverso un accordo sulla nomina degli organi sociali

La società per azioni – I patti parasociali (art. 2341-bis e ter)

• Hanno efficacia limitata ai soli soci che vi

partecipano (efficacia obbligatoria) e non hanno

effetto nei confronti della società e dei terzi

• Non possono avere durata superiore ai 5 anni

(se maggiore si intende per 5 anni) (3 anni per le

società quotate – art. 123 d.lgs.58/98); se a

tempo indeterminato, ogni socio contraente

può recedere con preavviso di 180 giorni (art.

2341-bis commi 2-3)

01/06/2014

14

La società per azioni – I patti parasociali (art. 2341-bis e ter)

• Se riguardano società che fanno ricorso al mercato dei capitali

di rischio, devono essere comunicati alla società e dichiarati in

apertura di ogni assemblea, la dichiarazione deve essere

verbalizzata ed il verbale iscritto nel registro delle imprese

(art. 2341-ter)

In difetto i soci contraenti non possono esercitare il diritto di voto e, se

esercitato e determinante, la deliberazione può essere impugnata

• Se riguardano società quotate in borsa, devono essere

comunicati alla Consob entro 5 giorni dalla stipulazione,

pubblicati per estratto sulla stampa quotidiana entro 10

giorni, depositati presso il registro delle imprese entro 15

giorni (art. 122 d.lgs. 58/98)

In difetto il patto è nullo e i soci contraenti non possono esercitare il

diritto di voto e, se esercitato e determinante, la deliberazione può

essere impugnata, anche dalla Consob

01/06/2014

15

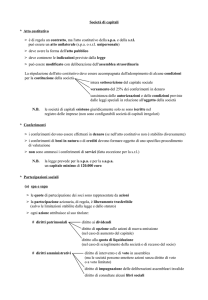

La società per azioni – I conferimenti (artt. 2342-2345)

• Conferimenti in denaro (obbligatori se non diversamente stabilito

dall’atto costitutivo) (contratto consensuale ad effetti obbligatori)

All’atto della costituzione della società deve essere

versato presso una banca

In caso di atto plurilaterale

In caso di atto unilaterale

almeno il 25%

l’intero importo

• Conferimenti di beni in natura (deve essere previsto espressamente

nell’atto costitutivo) (contratto consensuale ad effetti reali)

Si applica la disciplina di cui all’art. 2254 (garanzia e

rischi dei conferimenti)

• Conferimenti di crediti (deve essere previsto espressamente nell’atto

costitutivo) (cessione di credito – artt. 1260 ss.)

Si applica la disciplina di cui all’art. 2255 (garanzia della

solvenza del debitore ceduto)

• Conferimenti d’opera e di servizi sono vietati

La società per azioni – I conferimenti (artt. 2342-2345)

• Stima dei conferimenti di beni in natura e di

crediti (art. 2343)

Nomina di un esperto nominato dal tribunale

L’esperto deve redigere una relazione giurata nella

quale deve

Descrivere i beni o i crediti da conferire

Attestare che il loro valore è almeno pari a quello attribuito

alla partecipazione che vanno a liberare (compreso

l’eventuale sovrapprezzo)

Esporre i criteri di valutazione seguiti

La relazione deve essere presentata al momento della

costituzione della società ed allegata all’atto

costitutivo

La società per azioni – I conferimenti (artt. 2342-2345)

• Revisione della stima

Entro 180 giorni dalla iscrizione della società, gli

amministratori devono procedere al controllo delle

valutazione effettuate dall’esperto e, se necessario,

procedere alla revisione della stima (in questo

periodo le azioni sono inalienabili e devono

rimanere depositate presso la società)

Se la revisione porta ad un valore inferiore di oltre

1/5

Gli amministratori devono ridurre proporzionalmente il capitale

Oppure il socio può integrare la differenza in denaro

Oppure può recedere (in questo caso, se possibile, il

conferimento in natura deve essere restituito)

01/06/2014

18

La società per azioni – I conferimenti (artt. 2342-2345)

• Stima dei conferimenti di beni in natura e di crediti – casi

di esenzione dalla stima (art. 2343-ter)

1. conferimento di valori mobiliari ovvero di strumenti del

mercato monetario

•

se il valore delle azioni e' pari o inferiore al prezzo medio ponderato al

quale sono stati negoziati nei 6 mesi precedenti

2. Beni e crediti sono stati valutati

1.

2.

In un bilancio revisionato

Da un esperto indipendente scelto da socio e dalla società

3. La relativa documentazione deve essere presentata

in sede di stipulazione ed allegata all’atto costitutivo

01/06/2014

19

La società per azioni – I conferimenti (artt. 2342-2345)

Fatti eccezionali o rilevanti che incidono sulla

valutazione dei conferimenti in natura (art. 2343quater)

– Entro 30 giorni gli amministratori devono accertarsi

che siano intervenuti fatti eccezionali che hanno

inciso sul prezzo dei valori mobiliari o degli strumenti

del mercato monetario conferiti in modo tale da

modificare sensibilmente il valore di tali beni o il

valore dei beni o crediti

• In tal caso si applica l’art. 2343 c.c.

• Altrimenti gli amministratori depositano una relazione con il

contenuto previsto dall’art. 2343-quater comma 3

01/06/2014

20

La società per azioni – I conferimenti (artt. 2342-2345)

• Acquisti da parte della società di beni o crediti da

promotori, fondatori, soci ed amministratori (art. 2343bis)

per corrispettivo pari o superiore ad 1/10 del c.s.

Nei due anni successivi alla costituzione

Deve essere autorizzato dall’assemblea

L’alienante deve presentare la relazione di stima di cui

all’art. 2343

In difetto amministratori ed alienante rispondono dei danni

Sono esclusi gli acquisti

Che siano effettuati a condizioni normali nell’ambito delle

operazioni correnti della società

Che avvengono in mercati regolamentati

Con il controllo dell’autorità giudiziaria o amministrativa

La società per azioni – I conferimenti (artt. 2342-2345)

• Mancato pagamento delle quote (art. 2344)

In caso di mancato adempimento dell’obbligo di

conferimento gli amministratori devono

Pubblicare sulla gazzetta ufficiale una diffida ad adem-piere

entro 15 giorni, trascorsi i quali se il socio non adempie

Possono agire con l’azione di adempimento, oppure

offrire la azioni agli altri soci, in proporzione delle rispettive quote,

e, in mancanza di offerte

Vendere le azioni a terzi a rischio e per conto del socio moroso

e, in mancanza di compratori

Dichiarare decaduto il socio e trattenere le somme riscosse,

salvo il maggior danno

Il socio moroso non può esercitare il diritto di voto

La società per azioni – I conferimenti (artt. 2342-2345)

• Prestazioni accessorie (art. 2345)

L’atto costitutivo può stabilire, oltre al conferi-mento,

l’obbligo per i soci di prestazioni d’opera o di servizi

L’atto costitutivo deve stabilire il contenuto, la durata, le

modalità e il compenso (sulla base dei contratti collettivi di

lavoro) e le sanzioni in caso di inadempimento

Le azioni emesse a fronte di prestazioni accessorie

Devono essere nominative

Non sono trasferibili senza il consenso degli amministratori

Salvo diversa previsione dell’atto costitutivo gli obblighi

assunti non possono essere modificati senza il consenso di

tutti i soci

La società per azioni – Le azioni (artt. 2346-2362)

01/06/2014

24

La società per azioni – Le azioni (artt. 2346-2362)

• Le azioni come rappresentazione del capitale sociale

Azioni cui è attribuito un valore nominale (art. 2346 co. 2)

A tutte le azioni è attribuito lo stesso valore nominale

Il valore nominale è il valore risultante dal rapporto tra l’ammontare del

capitale sociale e il numero delle azioni emesse (ogni azione è una frazione

del c.s.)

Proporzionalità tra il valore del conferimento ed il numero di azioni

assegnato (derogabile dallo statuto)(art. 2346 co. 4)

Azioni cui non è attribuito valore nominale (art. 2346 co.3)

(rapporto tra il loro il numero e il totale delle azioni emesse)

Alle azioni non è attribuito un valore

Non vi è proporzionalità tra il valore del conferimento ed il numero di azioni

assegnato (art. 2346 co. 4)

In nessun caso il capitale sociale può essere inferiore alla somma

dei conferimenti (art. 2346 co. 5)

La società per azioni – Le azioni (artt. 2346-2362)

• Le azioni come rappresentazione della

partecipazione del socio alla società (come

complesso di diritti e poteri spettanti al socio)

Salvo diversa disposizione dello statuto le azioni sono tutte

uguali ed attribuiscono uguali diritti (art. 2348)

Lo statuto può prevedere azioni provviste di particolari diritti

economici (V. in particolare le azioni di risparmio) (art. 2348 co.

2)

Oppure fornite di diritto di voto limitato o prive del diritto di

voto (V. in particolare le azioni di risparmio). Tali azioni non

possono superare complessivamente il 50% del capitale sociale

(art. 2351)

Le azioni sono indivisibili

In caso di comproprietà deve

rappresentante comune (art. 2347)

01/06/2014

essere

nominato

un

26

La società per azioni – Le azioni (artt. 2346-2362)

• Le azioni come titoli di credito (art. 2346 co. 1) –

contenuto del titolo e legge di circolazione (art.

2354-2355)

Nominative (art. 2355 co. 3-4)

Circolazione attraverso girata (co. 3)

Circolazione attraverso transfert (co. 4, 2022)

Al portatore (art. 2355 co. 2) (solo azioni di risparmio

– d.lgs. 24.2.1998 n. 58 artt. 145 ss.)

Circolazione attraverso consegna del documento

La società per azioni – Le azioni (artt. 2346-2362)

Limitazioni alla circolazione delle azioni (art.

2355-bis) (escluse le azioni delle società

quotate)

Il divieto di trasferimento non può superare i 5

anni

La clausola di “mero gradimento” e quelle che

limitano il trasferimento “mortis causa” devono

prevedere l’obbligo di acquisto da parte della

società o dei soci o il diritto di recesso del socio in

caso di mancato gradimento

01/06/2014

28

La società per azioni – Gli strumenti finanziari partecipativi (art. 2346 co. 6

e 2349 co. 2)

• Analogie con le azioni

Gli può essere attribuito il diritto di voto limitatamente ad

argomenti specifici ovvero possono eleggere un membro

indipendente del consiglio di amministrazione o del consiglio di

sorveglianza o del collegio sindacale (art. 2351 comma 5)

• Differenze con le azioni

Le azioni sono emesse sempre e solo a fronte di un apporto di

capitale

Conferiscono la qualità di socio

Devono essere trasferibili

Gli s.f.p. non sono emessi a fronte di un apporto di capitale

bensì a fronte di

Un finanziamento

Prestazione di opera o servizi

In tal caso lo statuto deve prevedere le sanzioni in caso di inadempimento

La società per azioni – Gli strumenti finanziari partecipativi (art. 2346

co. 6 e 2349 co. 2)

• Differenze con le azioni

Possono essere emessi a favore

Di soci (art. 2346 co. 6)

Di terzi (art. 2346 co. 6)

Di dipendenti (art. 2349 co. 2)

Possono anche non essere trasferibili e possono

essere rappresentati da

Titoli di credito (anche dematerializzati)

Documenti non destinati alla circolazione

01/06/2014

30

La società per azioni – Gli strumenti finanziari partecipativi (art. 2346 co. 6

e 2349 co. 2)

• Analogie con le obbligazioni

Sono emessi a fronte di una operazione di

finanziamento e non di conferimento di capitale

Sono dotati di assemblea speciale (art. 2376, 2415)

• Differenze con le obbligazioni

Obbligazioni

la restituzione del capitale può essere subordinata alla

soddisfazione di altri creditori (prestiti subordinati) ma

deve essere comunque prevista (art. 2411)

non possono attribuire diritti amministrativi

Devono essere rappresentati da titoli di credito (anche

dematerializzati)

La società per azioni – Gli strumenti finanziari partecipativi (art. 2346

co. 6 e 2349 co. 2)

• Differenze con le obbligazioni

• Strumenti finanziari partecipativi

la restituzione del capitale può essere, non solo subordinata alla

soddisfazione di altri creditori, ma anche pregiudicata dall’an-damento

dell’attività (ad esempio possono sopportare le perdite come i

conferimenti di capitale – c.d. prestiti irredimibili) (in tal caso si applicano

le norme in tema di obbligazioni (art 2411 co. 3)

La remunerazione è costituita dalla partecipazione agli utili e non da un

tasso di interesse

Possono prevedere diritti amministrativi a favore del titolare, escluso il

voto nell’assemblea generale degli azionisti (salvo deroga per alcuni

argomenti ex art. 2351 co.5) (ad es. possono dare diritto alla nomina di

un membro del consiglio di amministrazione, del consiglio di sorveglianza

o di un sindaco – art. 2351 co. 5)

Possono anche non essere trasferibili e possono essere rappresentati da

Titoli di credito (anche dematerializzati)

Documenti non destinati alla circolazione

01/06/2014

32

La società per azioni

Le azioni – Diritto di voto e categorie di azioni (art. 2351)

Azioni ordinarie

Hanno diritto di voto in qualunque

Assemblea generale degli azionisti

Azioni prive del diritto di voto

Godono normalmente di privilegi economici

(v. azioni di risparmio per le società quotate art. 145 TUF)

Azioni a voto limitato

(ad esempio hanno il voto solo nelle assemblee

straordinarie o sono limitate quantitativamente)

Godono normalmente di privilegi economici

Azioni di godimento

(sono emesse a favore dei soci ai quali sono

state rimborsate azioni a seguito di

riduzione del capitale – art. 2445)

Azioni a voto plurimo

(Sono vietate – art. 2351 co. 4)

Le azioni – L’acquisto di azioni proprie (art. 2357 ss.) o da parte di società

controllate (artt. 2359-bis ss.)

• La società non può sottoscrivere azioni proprie (art. 2357-quater)

è altresì vietata la sottoscrizione reciproca di azioni (art. 2360)

• La società può acquistare azioni proprie solo con i seguenti limiti

e condizioni (artt. 2357)

L’acquisto deve essere fatto con utili distribuibili o riserve disponibili

Le azioni devono essere interamente liberate

L’acquisto deve essere autorizzato dall’assemblea che deve stabilire

numero massimo, il corrispettivo minimo e massimo e la durata

dell’autorizzazione, non superiore a 18 mesi

Le azioni acquistate non possono superare il 10% delle azioni emesse

(comprese le azioni possedute da società partecipate)

La società deve iscrivere in bilancio una riserva indisponibile pari

all’importo delle azioni proprie

In caso di violazione delle disposizioni che precedono, le azioni devono

essere alienate entro un anno (se l’assemblea non provvede,

amministratori e sindaci devono chiedere che provveda il tribunale)

Le azioni – L’acquisto di azioni proprie (art. 2357 ss.) o da parte di società controllate

(artt. 2359-bis ss.)

• Gli amministratori non possono disporre delle azioni proprie se

non previa autorizzazione dell’assemblea (art. 2357-ter)

Il diritto di voto è sospeso

il diritto agli utili e quello di opzione sono attribuiti

proporzionalmente agli altri soci

• Deroghe sempre entro il limite del 10% (art. 2357-bis):

In caso di deliberazione di riduzione del capitale con riscatto ed

annullamento delle azioni

A titolo gratuito per azioni interamente liberate

Per effetto di successione universale o fusione o scissione

Per esecuzione forzata e per azioni liberate

• Stessa disciplina per le azioni (o quote) acquistate da società

controllate (artt. 2359-bis ss.)

Nozione di società controllate e collegate (art. 2359)

01/06/2014

35

Le azioni – Società controllate e collegate (art. 2359)

Società controllante

Società collegata

Influenza notevole

Almeno 1/5 dei voti nell’assemblea ordinaria

1/10 se quotata in borsa

Società controllata

La controllante dispone della maggioranza

dei voti esercitabili in assemblea

(ad es. il 51% delle azioni ordinarie)

Società controllata

La controllante dispone dei voti sufficienti per esercitare

un’influenza dominante nell’assemblea ordinaria

(ad es. il 31% delle azioni ordinarie in una s.p.a.

quotata con flottante pari al 40%

Società controllata

La controllante esercita un’influenza dominante

In virtù di particolari vincoli contrattuali

(ad es. un contratto di concessione)

Le azioni – Unico azionista (art. 2362)

• Quando le azioni sono detenute da una sola persona o muta la

persona dell’unico socio gli amministratori devono iscrivere nel

registro delle imprese una dichiarazione con i dati dell’unico

socio o del nuovo socio

• Analoga dichiarazione deve essere iscritta nel caso si costituisca o

ricostituisca la pluralità dei soci

• La dichiarazione deve essere depositata entro 30 giorni dalla

iscrizione nel libro soci e può provvedervi l’unico socio o colui che

cessa di esserlo

• I contratti della società con l’unico socio o le operazioni in suo

favore sono opponibili ai creditori sociali solo se risultano dal

libro delle deliberazioni del consiglio di amministrazione o da atto

scritto avente data certa anteriore al pignoramento

L’assemblea – L’assemblea ordinaria (artt. 2363-2364bis)

• L’assemblea è l’organo deliberativo al quale

possono partecipare tutti i soci aventi diritto di

voto

• È organo necessario ed insopprimibile nelle

società per azioni

• Ha diverse competenze a seconda del tipo di

governance adottato dalla società

• Luogo di convocazione dell’assemblea

Nel comune ove ha sede la società, salvo diversa

disposizione dello statuto (art. 2363)

01/06/2014

38

L’assemblea – L’assemblea ordinaria (artt. 2363-2364-bis)

• Assemblea ordinaria nelle società prive di consiglio di

sorveglianza

competenze

Approvazione del bilancio

Nomina e revoca di amministratori

Nomina di sindaci e, se previsto, del revisore

Determinazione del compenso di amministratori e sindaci (se non

previsto nell’atto costitutivo)

Promuove l’azione di responsabilità contro amministratori e sindaci

Eventuali decisioni attribuite dalla legge o sulle autorizzazioni richieste

dallo statuto per il compimento di atti da parte di amministratori

Approva l’eventuale regolamento dell’assemblea

Deve essere convocata almeno una volta all’anno non oltre 120

giorni dalla chiusura dell’esercizio (entro 180 se lo statuto lo

prevede per le società che devono redigere il bilancio

consolidato o per particolari esigenze)

L’assemblea – L’assemblea ordinaria (artt. 2363-2364-bis)

• Assemblea ordinaria nelle società con consiglio di

sorveglianza

Competenze

Nomina e revoca dei consiglieri di sorveglianza

Determinazione del loro compenso (se non previsto

nell’atto costitutivo)

Promuove l’azione di responsabilità contro i consiglieri di

sorveglianza

Delibera sulla distribuzione degli utili

Nomina il revisore

Deve essere convocata almeno una volta all’anno non

oltre 120 giorni dalla chiusura dell’esercizio (entro 180 se

lo statuto lo prevede per le società che devono redigere il

bilancio consolidato o per particolari esigenze)

01/06/2014

40

L’assemblea – L’assemblea straordinaria (art. 2365)

• Competenze

Modificazioni dello statuto

Nomina, sostituzione e poteri dei liquidatori

Eventuali materie attribuite dalla legge o dallo statuto (ad es.

emissione di obbligazioni – art. 2410)

Possono essere attribuite dallo statuto all’organo amministrativo o al consiglio di sorveglianza o di gestione le de-cisioni

Sulla fusione nei casi di (artt. 2505 e 2505-bis)

Incorporazione di società interamente possedute

Incorporazione di società possedute al 90%

Istituzione e soppressione di sedi secondarie

Indicazione a quali degli amministratori è conferita la rappresen-tanza

Riduzione del capitale in caso di recesso del socio

Adeguamento dello statuto a disposizioni normative

Trasferimento della sede nell’ambito dello Stato

L’assemblea – La convocazione (art. 2366)

• Formalità per la convocazione dell’assemblea

Competenza degli amministratori o del consiglio di gestione

L’avviso di convocazione deve contenere

Giorno, ora e luogo

Elenco delle materie da trattare (c.d. ordine del giorno)

Pubblicato almeno 15 giorni prima (30 nelle quotate)

Sulla Gazzetta Ufficiale

Su un quotidiano indicato nello statuto

Nelle società che non fanno ricorso al mercato del capitale di ris-chio, lo

statuto può consentire la convocazione con mezzi che ga-rantiscano il

ricevimento almeno 8 giorni prima

In mancanza delle suddette formalità l’assemblea è regolarmente

costituita se è presente l’intero capitale sociale e la maggioranza degli

organi amministrativi e di controllo (c.d. assemblea totalita-ria) (ai

componenti assenti va data immediata notizia delle delibe-razioni

assunte). Ogni partecipante può opporsi alla discussione di argomenti

sui quali non è sufficientemente informato

L’assemblea – Convocazione su richiesta dei soci (art. 2367)

• Gli amministratori o il consiglio di gestione devono convo-care

senza ritardo l’assemblea se è fatta richiesta dai soci che

rappresentano 1/10 del capitale sociale (o la minore misura

prevista dallo statuto) e nella domanda sono previsti gli argomenti

da trattare

• In difetto, se neppure gli organi di controllo provvedono, il

tribunale sentiti gli organi di amministrazione e controllo, ove il

rifiuto sia ingiustificato, ordina con decreto la convoca-zione

dell’assemblea designando la persona che deve pre-siederla

• La convocazione su richiesta dei soci non è ammessa per

argomenti sui quali l’assemblea delibera su proposta degli

amministratori o sulla base di un progetto o di una relazione da

essi predisposta

L’assemblea – Quorum costitutivi e deliberativi (art. 2368-2369)

Assemblea

straordinaria

Assemblea

ordinaria

Prima convocazione

Quorum costitutivo:

presente più della metà

del c.s.

Quorum deliberativo:

più della metà del c.s.

(salvo diversa previsione

dello statuto)

Prima convocazione

Quorum costitutivo:

presente almeno la

metà del c.s.

Quorum deliberativo:

maggioranza dei

presenti (salvo

diversa previsione

dello statuto)

Seconda convocazione

Quorum costitutivo:

qualunque sia la

parte del c.s. intervenuto

Quorum deliberativo:

maggioranza dei

presenti (lo statuto può

richiedere maggioranze

più elevate ma non per

l’approvazione del

bilancio e cariche sociali)

Nelle società che

fanno ricorso al

mercato del capitale

di rischio:

Quorum costitutivo:

presente almeno la

metà del c.s.

Quorum deliberativo:

almeno 2/3 dei

presenti

Seconda convocazione

Quorum costitutivo:

presente più di 1/3

del c.s.

Quorum deliberativo:

almeno 2/3 dei presenti

(1/3 del c.s. per alcune

deliberazioni)

Nelle società che

fanno ricorso al

mercato del capitale di

rischio in terza convocazione

Quorum costitutivo:

presente almeno 1/5 del c.s.

Quorum deliberativo:

maggioranza dei

presenti

L’assemblea – Svolgimento dell’assemblea

c.d. verifica dei poteri

Diritto di intervento in assemblea

(art. 2370)

Rappresentanza nell’assemblea

(art. 2372)

Nomina del presidente e

del segretario (art. 2371)

Conflitto di interessi

(art. 2373)

Rinvio dell’assemblea

(art. 2374)

Verbale delle deliberazioni assembleari

(art. 2375)

L’assemblea – Diritto di intervento in assemblea (art. 2370)

• Possono intervenire in assemblea solamente i soci con

diritto di voto

• Lo statuto può prevedere il preventivo deposito delle

azioni

Nelle società che fanno ricorso al capitale di rischio il termine

non può essere superiore a 2 giorni

• La società provvede all’iscrizione nel libro soci di coloro

che hanno partecipato all’assemblea

• Lo statuto può prevedere la partecipazione all’assemblea mediante mezzi di telecomunicazione

• Lo statuto può prevedere l’espressione del voto per

corrispondenza

in tal caso il socio si considera intervenuto in assemblea

01/06/2014

46

L’assemblea – La rappresentanza in assemblea (art. 2372)

• Salvo diversa disposizione dell’atto costitutivo ciascun

socio può farsi rappresentare in assemblea

La delega deve essere in forma scritta

Nelle società che fanno ricorso al capitale di rischio la delega può

essere rilasciata solo per singole assemblee

La delega non può essere rilasciata in bianco e può essere sempre

revocata

La delega può essere rilasciata a favore di enti

In questo caso vota la persona designata dall’ente

La delega non può essere conferita a membri degli organi

amministrativi o di controllo e a dipendenti della società o di società

controllate

• La stessa persona non può rappresentare più di

20 soci e

Nelle società che fanno ricorso al capitale di rischio

50 soci se la società ha un c.s. fino a 5 mln.

100 se il c.s. è fino a 25 mln.

200 se il c.s. è superiore a 25 mln.

01/06/2014

47

L’assemblea – Presidenza dell’assemblea (art. 2371)

• L’assemblea è presieduta dalla persona indicata nello

statuto o eletta a maggioranza dei presenti

• Il presidente è assistito da un segretario designato con

le stesse modalità

Nelle assemblee straordinarie il segretario deve essere un

notaio (art. 2375)

• Il presidente:

Verifica la regolarità della costituzione

Accerta l’identità e la legittimazione dei presenti

Regola lo svolgimento dell’assemblea

Accerta i risultati delle votazioni

Detta il verbale dal quale deve risultare i risultati delle votazioni

01/06/2014

48

L’assemblea – Conflitto di interessi (art. 2373)

• Il socio che abbia, anche per conto di terzi, un interesse

in conflitto con quello della società deve astenersi dal

voto

In caso contrario la deliberazione può essere annullata se:

Il voto del socio in conflitto è stato determinante (prova di resistenza);

La sua esecuzione può determinare un danno per la società.

• Gli amministratori non possono votare nelle

deliberazioni che riguardano le loro responsabilità

• I membri del consiglio di gestione non possono votare

nelle deliberazioni che riguardano nomina, revoca e

responsabilità dei consiglieri di sorveglianza

01/06/2014

49

L’assemblea – Rinvio dell’assemblea (art. 2374)

• I soci che riuniscono un terzo degli intervenuti in

assemblea, se dichiarano di non essere

sufficientemente informati sugli oggetti

all’ordine del giorno, possono chiedere che

l’assemblea sia rinviata di non oltre 5 giorni

• Questo diritto può essere esercitato una sola

volta per lo stesso oggetto

01/06/2014

50

L’assemblea – Il verbale delle deliberazioni assembleari (art. 2375)

• Le deliberazioni devono constare da verbale

sottoscritto dal presidente e dal segretario (o notaio)

• Il verbale deve indicare:

La data dell’assemblea

L’identità dei partecipanti e il capitale rappresentato da ciascuno

(anche per allegato)

Le modalità ed i risultati delle votazioni

L’identificazione dei soci favorevoli, contrari ed astenuti (anche per

allegato)

Devono essere riassunte le dichiarazioni dei soci pertinenti l’ordine

del giorno

Il verbale può essere redatto anche non contestualmente, ma

comunque in tempi brevi che permettano l’eventuale deposito o

pubblicazione

01/06/2014

51

L’invalidità delle deliberazioni assembleari

Annullabilità delle deliberazioni (art. 2377)

• Le deliberazioni dell’assemblea prese in conformità della legge e

dell’atto costitutivo, vincolano tutti i soci, ancorché non

intervenuti o dissenzienti (art. 2377 co. 1)

• Le deliberazioni che non sono prese in conformità della legge e

dell’atto costitutivo possono essere impugnate dai soci assenti,

dissenzienti od astenuti, dagli amministratori, dal consiglio di

sorveglianza e dal collegio sindacale (co. 2)

Il socio deve possedere una quota pari al 5% del capitale (se si tratta di

società che fanno ricorso al mercato dei capitali di rischio, un millesimo)

(co. 3)

I soci che non raggiungono le percentuali di legge o che non hanno diritto di

voto possono chiedere il risarcimento del danno (co. 4)

• Casi di esclusione della impugnativa (co. 5)

Mancanza di legittimazione al voto, se non determinante

Invalidità di singoli voti o loro errato conteggio, se non determinante

Incompletezza o inesattezza del verbale, salvo che siano tali da impedire

l’accertamento del contenuto, degli effetti e della validità della

deliberazione

L’invalidità delle deliberazioni assembleari

Annullabilità delle deliberazioni (art. 2377)

• L’impugnazione (o la domanda di risarcimento dei

danni) va proposta entro 90 giorni dalla deliberazione

(o dalla data del deposito o dell’iscrizione) (co. 6)

• L’annullamento obbliga amministratori, consiglio di

sorveglianza e consiglio di gestione a prendere i

conseguenziali provvedimenti, ma non pregiudicano i

diritti dei terzi di buona fede (co. 7)

• L’annullamento non può essere dichiarato se la

deliberazione è sostituita da altra adottata in

conformità di legge e dello statuto (co. 8)

Restano salvi i diritti acquisiti dei terzi di buona fede sulla

base della deliberazione sostituita (co. 9)

01/06/2014

53

L’invalidità delle deliberazioni assembleari

Procedimento di impugnazione (art. 2378)

• L’impugnazione è proposta con atto di citazione dinanzi al

tribunale ove ha sede la società (co. 1)

• Il socio (o i soci) devono dimostrare di essere possessori al tempo

dell’impugnazione del numero delle azioni previsto dall’art. 2377

(co. 2)

Se durante il giudizio viene meno il numero necessario di azioni, il giudice

non può dichiarare l’annullamento e può provvedere solo sulla domanda di

risarcimento dei danni, se proposta

• Può essere chiesta la sospensione in via cautelare della

deliberazione impugnata, che può essere disposta, in caso di

eccezionale e motivata urgenza, prima del giudizio di merito;

altrimenti provvede il giudice designato per la trattazione, valutati

il pregiudizio del ricorrente e quello della società (co. 3-4)

• Alla prima udienza il giudice esperisce il tentativo di conciliazione

e suggerisce le eventuali modifiche da apportare alla

deliberazione (co. 4)

• Il provvedimento di sospensione cautelare della deliberazione e la

sentenza di annullamento devono essere iscritti nel registro delle

imprese (co. 6)

L’invalidità delle deliberazioni assembleari

Nullità della deliberazione (art. 2379)

• Casi di nullità

Mancata convocazione dell’assemblea

Salvo che l’avviso provenga dall’organo ammini-strativo o di

controllo e sia comunque idoneo a portare a conoscenza

dei soci la convocazione e la data dell’assemblea

Mancata verbalizzazione

Salvo che non vi sia comunque un atto datato dal quale è

possibile desumere l’oggetto e la data della deliberazione e

sia sottoscritto dal presidente e dal segretario o dal notaio

Impossibilità

deliberazione

o

illiceità

dell’oggetto

della

L’invalidità delle deliberazioni assembleari

Nullità della deliberazione (art. 2379)

• Procedimento

Legittimazione da parte di chiunque abbia interesse alla

dichiarazione di nullità

Termine per l’impugnativa: tre anni dalla deliberazione (o da

deposito o dall’iscrizione) (imprescrittibili quelle che

introducono un oggetto illecito o impossibile)

La nullità può anche essere rilevata d’ufficio dal giudice

La nullità non può essere dichiarata se la deliberazione è

sostituita da una deliberazione valida

La nullità non pregiudica i diritti dei terzi di buona fede

Sanatoria della nullità (art. 2379-bis)

Mancata convocazione: la nullità non può essere invocata da chi

abbia dato il suo assenso allo svolgimento dell’assemblea

La mancanza del verbale è sanata da verbalizzazione precedente alla

successiva assemblea

01/06/2014

56

Casi particolari di nullità delle deliberazioni assembleari

(art. 2379-ter)

• Le deliberazioni di aumento del capitale, di riduzione del capitale

facoltativa e di emissione del prestito obbligazio-nario deve essere

proposta entro 180 giorni dalla iscrizione nel registro delle

imprese o, nel caso di mancata convo-cazione, entro 90 giorni

dall’approvazione del bilancio dell’esercizio ove la deliberazione è

stata anche parzial-mente attuata

• Nelle società che fanno ricorso al mercato dei capitali di rischio la

deliberazione di aumento del capitale, di riduzione del capitale

facoltativa e di emissione del prestito obbligazio-nario non

possono essere impugnate dopo che siano state anche

parzialmente eseguite

• Resta salvo il diritto al risarcimento del danno a favore del socio o

del terzo

I sistemi di amministrazione e controllo (artt. 2380 ss.)

Il sistema di amministrazione e controllo tradizionale

(artt. 2381-2409-septies)

Sistema tradizionale

Amministrazione:

amministratore unico

oppure consiglio di

amministrazione

eventualmente anche

un comitato esecutivo

Controllo sulla gestione:

Collegio sindacale

(nelle società che non

fanno ricorso al mercato

dei capitali di rischio

possono esercitare

anche il controllo

contabile)

Controllo contabile:

revisore contabile o

società di revisione

(nelle società che fanno

ricorso al mercato dei

capitali di rischio

obbligatoriamente una

società di revisione)

Il sistema di amministrazione e controllo tradizionale

Funzioni del consiglio di amministrazione (art. 2381)

• Senza amministratori delegati o comitato esecutivo

Tutte le funzioni di amministrazione

• Con amministratori delegati o comitato esecutivo

Determina il contenuto, i limiti e le modalità di esercizio della delega

Può impartire direttive agli organi delegati ed avocare a sé

operazioni rientranti nella delega

Valuta l’adeguatezza dell’assetto organizzativo, amministrati-vo e

contabile della società

Esamina i piani strategici, industriali e finanziari della società

Valuta il generale andamento della gestione

Ciascun amministratore può chiedere agli organi delegati che in

consiglio siano fornite informazioni relative alla gestione della

società

Almeno ogni sei mesi gli organi delegati devono riferire al consiglio

di amministrazione e al collegio sindacale sul generale andamento

della gestione, sulla evoluzione e sulle operazioni di maggior rilievo

Il sistema di amministrazione e controllo tradizionale

Nomina, revoca, rinunzia e sostituzione degli amministratori

• Gli amministratori sono nominati dall’assemblea (tranne

i primi dallo statuto) e durano in carica tre anni e sono

rieleggibili (art. 2383)

• Possono essere non soci (art. 2380-bis co. 2)

• Sono revocabili dall’assemblea (salvo il diritto al

risarcimento del danno se senza giusta causa)

• La rinunzia dell’amministratore (art. 2385)

Deve essere comunicata al presidente del consiglio di

amministrazione ed al presidente del collegio sindacale

ha effetto immediato se resta in carica la maggioranza degli

amministratori

altrimenti dal momento in cui la maggioranza è ricostituita

La cessazione degli amministratori per scadenza del termine ha

effetto dal momento della ricostituzione del consiglio (art.

2385 co. 2)

Il sistema di amministrazione e controllo tradizionale

Nomina, revoca, rinunzia e sostituzione degli amministratori

• La sostituzione avviene (art. 2386)

Se resta in carica la maggioranza di nomina as-sembleare

Con delibera del consiglio di amministrazione, approvata dal consiglio

sindacale

Restano in carica sino alla prima assemblea

Se non resta in carica la maggioranza di nomina assembleare

Deve essere convocata l’assemblea per la nomina dei nuovi

amministratori

Se viene meno l’amministratore unico o l’intero consiglio o,

per clausola statutaria (simul stabunt, simul cadent), decade

l’intero consiglio

Deve essere convocata d’urgenza l’assemblea dal collegio sindacale

che può compiere atti di ordinaria amministrazione

01/06/2014

61

Il sistema di amministrazione e controllo tradizionale

• Cause di ineleggibilità e decadenza (art. 2382)

• Il presidente del c.d.a. (art. 2381 co. 1)

• Requisiti di onorabilità, professionalità e indipen-denza

(art. 2387)

Possono essere stabiliti dallo statuto sociale

• Poteri di rappresentanza (art. 2384)

Le limitazioni non possono essere opposte ai terzi se non si

prova che hanno agito a danno della società

• Validità delle deliberazioni del consiglio di amministrazione (art. 2388)

È necessaria la presenza della maggioranza e delibera a

maggioranza dei presenti

Possono essere impugnate dal collegio sindacale e dagli

amministratori assenti o dissenzienti entro 90 giorni; dai soci

solo se sono lesive dei loro diritti

Il sistema di amministrazione e controllo tradizionale

• Compensi degli amministratori (art. 2389)

• Divieto di concorrenza (art. 2390)

• Interessi degli amministratori (art. 2391)

L’amministratore che ha un interesse in una determinata

operazione deve avvertire il collegio sindacale e gli altri

amministratori

Se amministratore delegato deve astenersi dal compierla

La deliberazione del c.d.a. deve adeguatamente motivare le

ragioni e la convenienza dell’operazione

In caso di inosservanza la deliberazione è impugnabile se

procura danno alla società

Sono comunque salvi i diritti acquistati dai terzi in buona fede

L’amministratore è responsabile dei danni causati

01/06/2014

63

Il sistema di amministrazione e controllo tradizionale

La responsabilità degli amministratori (artt. 2392-2395)

• Gli amministratori devono adempiere i doveri ad essi

imposti dalla legge e dallo statuto con la diligenza

richiesta dalla natura dell’incarico e dalle loro specifiche

competenze (art. 2392 co. 1)

In caso di inosservanza sono solidalmente

responsabili verso la società

Salvo che non si tratti di attribuzioni proprie del comitato

esecutivo

Obbligo di sorveglianza da

amministratori (art. 2392 co. 2)

parte

degli

altri

È esente da responsabilità l’amministratore che faccia

annotare il proprio dissenso nel verbale del consiglio e ne

dia notizia al presidente del collegio sindacale

Il sistema di amministrazione e controllo tradizionale

L’azione sociale di responsabilità (art. 2393)

È deliberata dall’assemblea

Può essere adottata anche se non all’ordine del giorno se in occasione

dell’approvazione del bilancio

Deve essere proposta entro 5 anni dalla cessazione dalla carica

Se deliberata da almeno 1/5 del capitale importa la revoca degli

amministratori che devono essere sostituiti

Oppure dal collegio sindacale con delibera a

maggioranza dei 2/3

La società può rinunciare o transigere l’azione di

responsabilità con deliberazione dell’assemblea se

non vi è il voto contrario di almeno 1/5 del capitale

(almeno 1/20 nelle società che fanno ricorso al

mercato del capitale di rischio)

Il sistema di amministrazione e controllo tradizionale

Azione sociale di responsabilità esercitata dai soci (art. 2393-bis)

• È esercitata da 1/5 del capitale sociale (o la maggiore

percentuale prevista in statuto ma comunque non

superiore ad 1/3) (nelle società che fanno ricorso al

mercato del capitale di rischio 1/20)

• La società deve essere chiamata in giudizio e l’atto è

notificato al presidente del collegio sindacale

• I soci possono nominare uno o più rappresen-tanti

comuni

• L’azione può essere rinunciata e transatta dai soci e

dalla società; nel primo caso i vantaggi economici

devono andare alla società

01/06/2014

66

Il sistema di amministrazione e controllo tradizionale

Responsabilità degli amministratori verso i creditori sociali (art. 2394)

• Responsabilità degli amministratori verso i creditori

sociali (art. 2394)

La responsabilità riguarda l’integrità del patrimonio sociale

Può essere promossa solo se il patrimonio è insufficiente per il

pagamento dei propri crediti

La rinunzia della società non impedisce l’azione dei creditori

sociali e la transazione può essere impugnata solo con l’azione

revocatoria (art. 2901)

• Responsabilità degli amministratori in caso di procedure

concorsuali (art. 2394-bis)

In caso di fallimento, liquidazione coatta amministrativa e

amministrazione straordinaria le azioni di responsabilità sono

esercitate dal curatore, dal commissario liquidatore e dal

commissario straordinario

Il sistema di amministrazione e controllo tradizionale

Responsabilità degli amministratori verso il singolo socio ed i terzi (art.

2395) – la responsabilità dei direttori generali (art. 2396)

• Azione individuale del socio e del terzo (art. 2395)

Le azioni sociali di responsabilità non pregiudi-cano

l’azione risarcitoria proposta dal socio o dal terzo

direttamente danneggiati

L’azione deve essere proposta entro 5 anni dall’atto

• Direttori generali (art. 2396)

La responsabilità degli amministratori si applica

anche ai direttori generali, salve le azioni derivanti

dal rapporto di lavoro

01/06/2014

68

Il sistema di amministrazione e controllo tradizionale

Il collegio sindacale – composizione, nomina, cessazione, sostituzione

• È composto da 3 a 5 membri oltre 2 supplenti (soci o non soci)

Almeno un membro effettivo ed un supplente devono essere scelti tra

gli iscritti nel registro dei revisori dei conti (se hanno anche il controllo

contabile, devono essere iscritti tutti)

Il presidente è nominato dall’assemblea

Cause di ineleggibilità e decadenza (art. 2399)

Nomina e cessazione (art. 2400)

Sono nominati dall’assemblea (ad eccezione dei primi che sono

nominati nello statuto)

Restano in carica per tre anni e cessano dalla carica solo quando sono

sostituiti

Possono essere revocati solo per giusta causa e la revoca deve essere

approvata dal tribunale

Sostituzione (art. 2401)

In caso di morte, rinunzia o decadenza di uno o più sindaci sono

sostituiti dai supplenti sino alla assemblea successiva nella quale

devono essere nominati i nuovi che restano in carica sino alla scadenza

degli altri

Il sistema di amministrazione e controllo tradizionale

Il collegio sindacale – le funzioni

Vigila sull’osservanza della legge e dello statuto, sul rispetto

dei principi di corretta amministrazione ed in particolare

sull’adeguatezza dell’assetto organizzativo, amministrativo e

contabile della società e sul suo corretto funzionamento (art.

2403)

Nelle società che non fanno ricorso al mercato del capitale di rischio e

che non sono tenute al bilancio consolidato, lo statuto può prevedere

che svolgano anche il controllo contabile (art. 2403)

I sindaci possono in qualsiasi momento procedere, anche

individualmente, ad atti di ispezione e controllo (art. 2403-bis

co.1)

Possono chiedere notizie agli amministratori sull’anda-mento

delle operazioni sociali o su determinati affari (art. 2403-bis

co. 2)

Il collegio sindacale deve riunirsi almeno ogni 90 giorni (art.

2404)

Il sistema di amministrazione e controllo tradizionale

Il collegio sindacale – le funzioni

• I sindaci devono intervenire alle assemblee, alle adunanze del

consiglio di amministrazione e del comitato esecutivo (art. 2405)

• Il collegio sindacale deve intervenire in caso di omissione o

ingiustificato ritardo degli amministratori e può convocare

l’assemblea qualora vi siano irregolarità (art. 2406)

• Sono responsabili in solido con gli amministratori per mancata

vigilanza (art. 2407)

• Ogni socio può denunciare fatti censurabili al collegio sindacale il

quale deve riferirne all’assemblea (art. 2408)

Se la denuncia è fatta da 1/20 del capitale sociale (1/50 nelle società

che fanno ricorso al mercato del capitale di rischio) deve indagare

senza indugio sui fatti denunziati e riferire i risultati all’assemblea

01/06/2014

71

Il sistema di amministrazione e controllo tradizionale

Il controllo giudiziario – la denunzia al tribunale (art. 2409)

• Presupposti

Fondato sospetto che gli amministratori, in violazione dei

loro doveri, abbiano compiuto gravi irregolarità nella

gestione che possano recare danno alla società o a una o

più società controllate

• Legittimazione

Uno o più soci che rappresentano 1/10 del capitale (nelle

società che fanno ricorso al mercato del capitale di rischio

1/20) (lo statuto può prevedere percentuali inferiori)

Collegio sindacale, consiglio di sorveglianza o comitato per il

controllo sulla gestione

nelle società che fanno ricorso al mercato del capitale di

rischio, il pubblico ministero

• Competenza

Ricorso al tribunale del luogo ove ha sede la società

Il sistema di amministrazione e controllo tradizionale

Il controllo giudiziario – la denunzia al tribunale (art. 2409)

• Procedimento

Il tribunale, sentiti amministratori e sindaci, può ordinare

l’ispezione della società

Il tribunale sospende il procedimento se l’assemblea sostituisce gli

amministratori e i sindaci con soggetti di adeguata professionalità che

si attivino senza indugio per accertare ed eliminare le irregolarità

riferendone al tribunale

Se le irregolarità sussistono, il tribunale può disporre gli

opportuni provvedimenti e convocare l’assemblea

Nei casi più gravi può revocare amministratori e sindaci e

nominare un amministratore giudiziario

Al termine dell’incarico l’amministratore giudiziario con-voca

l’assemblea per la nomina dei nuovi amministratori e sindaci

o per la messa in liquidazione della società o la sua

ammissione ad una procedura concorsuale

01/06/2014

73

Il sistema di amministrazione e controllo tradizionale

Il controllo contabile (art. 2409-bis)

È esercitato da un revisore contabile o da una società

di revisione iscritti nell’albo tenuto dal ministero della

giustizia

Nelle società che fanno ricorso al mercato del capitale

di rischio da una società di revisione

Nelle società che non fanno ricorso al mercato del

capitale di rischio e non sono tenute al bilancio

consolidato lo statuto può attribuire la funzione al

collegio sindacale

Il sistema di amministrazione e controllo tradizionale

Il controllo contabile. Il revisore: funzioni (art. 2409-ter)

• Verifica (almeno ogni 3 mesi) la corretta tenuta della

contabilità e della rilevazione nelle scritture contabili dei

fatti di gestione

• Verifica se il bilancio di esercizio (e quello consolidato)

corrispondono alle risultanze delle scritture contabili, agli

accertamenti eseguiti e conformi alle norme di legge

• Esprime con relazione il proprio giudizio sul bilancio

• Può chiedere agli amministratori documenti e notizie e

può procedere ad ispezioni

• La propria attività e documentata in apposito libro

01/06/2014

75

Il sistema di amministrazione e controllo tradizionale

Il controllo contabile. Il revisore: conferimento e revoca dell’incarico (art.

2409-quater)

• Conferimento e revoca dell’incarico (art. 2409-quater)

La nomina è dell’assemblea (salvo il primo nominato nello statuto), sentito

il collegio sindacale

Dura in carica un triennio

Per le società quotate l’incarico alla società di revisione dura 6 anni e

può essere rinnovato una sola volta

Può essere revocato solo per giusta causa, sentito il collegio sindacale, e la

deliberazione deve essere approvata dal tribunale

• Cause di ineleggibilità e decadenza (art. 2409-quinquies)

Essere sindaci della società, di società controllate e di società controllanti o

sottoposte a comune controllo

Trovarsi nelle condizioni previste dall’art. 2399 in tema di collegio sindacale

Lo statuto può prevedere particolari condizioni di ineleggibilità e di

decadenza e di professionalità

Per le società di revisione i requisiti riguardano i soci e i soggetti incaricati

della revisione

Il sistema di amministrazione e controllo tradizionale

Il controllo contabile. Il revisore: Responsabilità (art. 2409-sexies) –

scambio di informazioni (art. 2409-septies)

• Responsabilità (art. 2409-sexies)

Sono soggetti alle responsabilità previste per i sindaci (art.

2407) e sono responsabili verso la società, i soci ed i terzi

Nel caso di società di revisione, questa risponde in solido

con coloro che hanno effettuato il controllo contabile

L’azione si prescrive entro 5 anni dalla cessazione

dell’incarico

• Scambio di informazioni (art. 2409-septies)

Revisore e collegio sindacale si devono scambiare con

tempestività

le

informazioni

rilevanti al fine

dell’espletamento dei loro incarichi

01/06/2014

77

Il sistema di amministrazione e controllo dualistico

(artt. 2409-octies-2409-quinquiesdecies)

Sistema dualistico

Amministrazione:

consiglio di gestione

Controllo sulla gestione:

consiglio di

sorveglianza

Controllo contabile:

revisore contabile o

società di revisione

(nelle società che

fanno ricorso al mercato

dei capitali di rischio da

una società di revisione)

Il sistema di amministrazione e controllo dualistico

il consiglio di sorveglianza (art. 2409-duodocies)

È composto da soci o non soci in numero non inferiore a 3 ed

almeno uno deve essere iscritto nell’albo dei revisori dei conti

Lo statuto può prevedere il possesso di determinati requisiti di

onorabilità, professionalità ed indipendenza

Il presidente è nominato dall’assemblea

Non possono essere eletti coloro che si trovano nelle condizioni di non

eleggibilità previste per gli amministratori (art. 2382), i componenti del

consiglio di gestione e i consulenti e dipendenti della società o di

società controllate o controllanti.

È nominato dall’assemblea (salvo i primi dallo statuto)

I membri durano in carica 3 anni e cessano dall’incarico solo al

momento della loro sostituzione

Possono essere revocati dall’assemblea con una maggioranza

di almeno 1/5 del capitale sociale

Se vengono a mancare uno o più membri, devono essere

sostituiti “senza indugio” dall’assemblea

Il sistema di amministrazione e controllo dualistico

il consiglio di sorveglianza – le funzioni (art. 2409-terdecies)

Nomina e revoca i componenti del consiglio di gestione

Approva il bilancio

In caso di mancata approvazione o se lo richiede 1/3 dei componenti del

consiglio di gestione o del consiglio di sorveglianza, la competenza può

essere attribuita all’assemblea

La deliberazione di approvazione del bilancio da parte del consiglio di

sorveglianza può essere impugnata dai soci

Esercita le funzioni di controllo sulla gestione (art. 2403)

Promuove l’azione di responsabilità contro i componenti del

consiglio di gestione

Presenta la denuncia al tribunale (art. 2409)

Riferisce almeno una volta all’anno sull’attività di controllo e

sulle eventuali omissioni o fatti censurabili

Se previsto dallo statuto delibera sui piani strategici,

industriali e finanziari

Sono responsabili per i danni derivanti dalla mancata

vigilanza

Il sistema di amministrazione e controllo dualistico

il consiglio di gestione (art. 2409-novies)

Ha la esclusiva gestione della società e può delegare proprie

attribuzioni ad uno o più dei suoi membri

È composto da almeno 2 di componenti

Dura in carica 3 anni

I componenti sono eletti (e possono essere revocati) dal

consiglio di sorveglianza

Se vengono a mancare uno o più membri sono sostituiti dal

consiglio di sorveglianza

L’azione di responsabilità può essere proposta, oltre che

dalla società (artt. 2393 e 2393-bis), anche dal consiglio di

sorveglianza e, se la delibera è adottata con la maggioranza

di 2/3, comporta la revoca

Il consiglio di sorveglianza può rinunciare all’azione e transigere

purché non vi sia l’opposizione di 1/5 del capitale sociale

La rinuncia e la transazione non impedisce l’azione dei soci, dei

creditori e dei terzi

Il sistema di amministrazione e controllo monistico

(artt. 2409-sexiesdecies-2409-noviesdecies)

Sistema monistico

Amministrazione:

consiglio di

amministrazione

Controllo sulla gestione:

comitato per il

controllo sulla gestione

Controllo contabile:

revisore contabile o

società di revisione

(nelle società che

fanno ricorso al mercato

dei capitali di rischio da

una società di revisione)

Il sistema di amministrazione e controllo monistico

Il consiglio di amministrazione (art. 2409-septiesdecies)

• Spetta la gestione esclusiva della società

Possono essere nominati amministratori delegati ed

un comitato esecutivo

• Salvo i primi, nominati dallo statuto, i

componenti, almeno in numero di 2, sono

nominati dall’assemblea che può revocarli

• Almeno un terzo dei componenti deve possedere

i requisiti di indipendenza di cui all’art. 2399 co.1

• Sono soggetti alla stessa disciplina prevista per il

consiglio di amministrazione nel sistema

tradizionale (art. 2409-noviesdecies)

Il sistema di amministrazione e controllo monistico

Il comitato per il controllo sulla gestione (art. 2409-octiesdecies)

• Numero e componenti sono scelti dal consiglio di

amministrazione, salvo diversa disposizione dello statuto

(nelle società che fanno ricorso al mercato del capitale di

rischio devono essere almeno 3)

• Devono possedere i requisiti di onorabilità e professionalità

stabiliti dallo statuto e di quelli di indipendenza e non

possono avere deleghe

• Almeno un componente deve essere iscritto all’albo dei

revisori contabili

• Se viene meno un componente, il consiglio di

amministrazione provvede alla sua sostituzione

• Svolge le funzioni del collegio sindacale

01/06/2014

84

Le obbligazioni (artt. 2410-2420-ter)

Obbligazioni:

costituiscono una operazione di prestito

e sono rappresentate da titoli al portatore

o nominativi (art. 2412)

Obbligazioni subordinate:

la restituzione del capitale e degli interessi

può essere postergata in tutto o in parte

(art. 2411 co. 1)

Tempi ed entità del pagamento degli interessi

possono variare sulla base di parametri

oggettivi anche relativi all’andamento economico

della società (art. 2411 co. 2)

Obbligazioni a premio: oltre agli interessi

sono previsti ulteriori benefici a sorteggio

Obbligazioni indicizzate: gli interessi sono

rapportati a determinati indici

Le obbligazioni (artt. 2410-2420-ter)

• L’emissione delle obbligazioni è deliberata dagli

amministratori, salvo che lo statuto non attribuisca la

competenza all’assemblea (anche ordinaria) (in ogni

caso la delibera deve essere redatta da notaio ed

iscritta nel registro delle imprese) (art. 2410)

• Il limite massimo è costituito dal doppio del capitale

sociale più le riserve disponibili e la riserva legale

risultanti dall’ultimo bilancio approvato (art. 2412)

• Nel limite sono comprese eventuali garanzie per obbligazioni di

altra società anche estera

• La disposizione si applica anche alle obbligazioni emesse

all’estero da società controllate o controllanti, se negoziate in

Italia

Le obbligazioni (artt. 2410-2420-ter)

• Il limite all’emissione può essere superato:

se le obbligazioni sono offerte in sottoscrizione ad investitori professionali

soggetti a vigilanza prudenziale

L’investitore, se trasferisce i titoli a non investitori professionali,

risponde della solvenza della società

Se sono garantite da ipoteca di primo grado su immobili di proprietà della

società per 2/3 del loro valore

Dalle società quotate in mercati regolamentati per obbligazioni destinate

alla quotazione

Per provvedimento governativo in casi particolari

• La società non può ridurre il capitale o distribuire riserve se

viene alterato il rapporto di 1:2

Se la riduzione è per perdite non può distribuire utili sino a quando il

rapporto non torna di 1:2

• Contenuto delle obbligazioni (art. 2414)

Le obbligazioni sono titoli di credito e devono contenere le indicazioni di cui

all’art. 2414

01/06/2014

87

Le obbligazioni (artt. 2410-2420-ter)

Organizzazione degli obbligazionisti

L’assemblea degli obbligazionisti delibera su (art. 2415):

La nomina del rappresentante comune

Le modificazioni del prestito

La proposta di amministrazione straordinaria o di concordato

La costituzione di un fondo comune e sul rendiconto

Altri oggetti di interesse degli obbligazionisti

L’assemblea è convocata dal rappresentante comune o dagli

amministratori e delibera con le maggioranze dell’assemblea

straordinaria

Le deliberazioni sono impugnabili ai sensi degli artt. 2377-2379

Il rappresentante comune dura in carica 3 anni e può essere anche

non socio o società di investimento o fiduciaria (art. 2417)

Rappresenta gli obbligazionisti e ne tutela i diritti, può assistere alle

assemblee sociali

Le obbligazioni convertibili in azioni (artt. 2420-bis–2420-ter)

La

deliberazione

determinare

dell’assemblea

straordinaria

deve

Il rapporto di cambio

Periodo e modalità della conversione

La deliberazione non può essere adottata se il capitale non è

interamente versato

Lo statuto può attribuire la competenza agli amministratori

(art. 2420-ter)

Contestualmente deve essere deliberato un aumento di capitale per

ammontare pari alle obbligazioni emesse

Nel primo mese di ciascun semestre gli amministratori devono

emettere le azioni chieste in conversione

Entro il mese successivo devono iscrivere una attestazione con

l’ammontare dell’aumento di capitale oggetto della conversione

I libri contabili obbligatori (artt. 2421–2422)

• Oltre ai libri ed alle scritture contabili prescritti dall’art. 2214, la

società deve tenere (art. 2421):

Il libro dei soci

Il libro delle obbligazioni

Il libro delle adunanze e delle deliberazioni delle assemblee

Il libro delle adunanze e delle deliberazioni del consiglio di

amministrazione o del consiglio di gestione

Il libro delle adunanze e delle deliberazioni del collegio

sindacale o del consiglio di sorveglianza o del comitato per il

controllo sulla gestione

Il libro delle adunanze e delle deliberazioni del comitato

esecutivo

Il libro delle adunanze e delle deliberazioni del delle assemblee

degli obbligazionisti

Il libro degli strumenti finanziari emessi ai sensi dell’art. 2447sexies

I soci hanno diritto di esaminare e di ottenere estratti dei libri di cui ai

numeri 1 e 3

Le modificazioni dello statuto (artt. 2436–2447)

Modificazione dello

statuto sociale

(art. 2436)

Il notaio che ha verbalizzato la

delibera verifica l’adempimento

delle condizioni stabilite

dalla legge

Il notaio verifica il mancato

adempimento delle

condizioni stabilite

dalla legge

Entro 30 giorni deposita l’atto

per l’iscrizione nel registro

delle imprese

Dà comunicazione agli amministratori

tempestivamente e, comunque entro

30 giorni. Nei successivi 30 giorni gli

amministratori convocano l’assemblea

per gli opportuni provvedimenti o

ricorrono al tribunale

L’ufficio del registro delle imprese,

verificata la regolarità formale

della documentazione, iscrive la

deliberazione

Il tribunale, se accoglie il ricorso

degli amministratori, ordina l’iscrizione nel registro delle imprese. In

difetto la deliberazione perde efficacia

Il diritto di recesso (art. 2437-2437-quater)

Spetta, anche solo per una parte della azioni, (art.

2437) a tutti i soci che non hanno concorso alle

deliberazioni riguardanti

Modificazione significativa dell’oggetto sociale

Trasformazione della società

Trasferimento della sede all’estero

Revoca della liquidazione

Eliminazione di una o più cause di recesso

Modifica dei criteri di determinazione del valore delle

azioni in caso di recesso

Modificazioni riguardanti il voto o la partecipazione

Il diritto di recesso (art. 2437-2437-quater)

• Nei casi precedenti, sono nulli i patti diretti ad escludere o

rendere più gravoso l’esercizio del recesso

• Se lo statuto non lo esclude il recesso può essere esercitato

anche in caso di

Proroga del termine

Introduzione o rimozione di vincoli alla circolazione delle azioni

• Se la società è a tempo indeterminato e non è quotata, il socio

può recedere con preavviso di 180 gorni

• Per le società che non fanno ricorso al mercato del capitale di

rischio, lo statuto può prevedere ulteriori cause di recesso

01/06/2014

93

Il diritto di recesso (art. 2437-2437-quater)

Termini e modalità (art. 2437-bis)

Va esercitato con lettera raccomandata inviata entro 15

giorni dall’iscrizione della delibera nel registro delle imprese

(entro 30 dalla sua conoscenza se si tratta di atto diverso

dalla delibera)

Le azioni non possono essere cedute e devono rimanere

depositate presso la società

Il recesso perde efficacia se entro 90 giorni la delibera è

revocata o è deliberato lo scioglimento della società

Il diritto di recesso (art. 2437-2437-quater) – Criteri di

determinazione del valore delle azioni (art. 2437-ter)

Il valore di liquidazione delle azioni è determinato dagli

amministratori, sentiti i sindaci ed il revisore, tenuto conto

Della consistenza patrimoniale della società

Delle sue prospettive reddituali

Dell’eventuale valore di mercato delle azioni

Se la società è quotata in borsa

Dalla media aritmetica dei prezzi di chiusura nei 6 mesi precedenti

Ogni socio ha diritto di prendere visione del valore

determinato dagli amministratori nei 15 giorni precedenti

l’assemblea

In caso di contestazione, da proporre unitamente alla

dichiarazione di recesso, il valore è determinato entro 90

giorni da un esperto nominato dal tribunale il quale deve

procedere con “equo apprezzamento” (art. 1349)

01/06/2014

95

Il diritto di recesso (art. 2437-2437-quater)

Procedimento di liquidazione (art. 2437-quater)

Gli amministratori offrono le azioni oggetto di recesso

agli altri soci in proporzione della partecipazione di

ciascuno (il diritto spetta anche ai possessori di

obbligazioni convertibili)

L’offerta di opzione è depositata nel registro delle

imprese entro 15 giorni dalla determinazione definitiva

del valore di liquidazione

I soci hanno non meno di 30 giorni per esercitare

l’opzione

Coloro che esercitano l’opzione, se ne fanno contestuale

richiesta, hanno diritto di prelazione sulle azioni non

optate

Se residuano azioni non optate, gli amministratori

possono offrirle a terzi

Il diritto di recesso (art. 2437-2437-quater)

Procedimento di liquidazione (art. 2437-quater)

• In caso di mancato collocamento le azioni sono

acquistate dalla società con le riserve disponibili

anche in deroga all’art. 2357

Se non vi sono riserve disponibili o non sono

sufficienti, deve essere convocata l’assem-blea

straordinaria per la riduzione del capitale sociale o

lo scioglimento della società

Se vi è opposizione alla riduzione del capitale da parte

dei creditori (art. 2445) ed è accolta, la società si

scioglie

• Nelle società quotate il recesso è possibile anche per

le deliberazioni che comportano l’esclusione dalla

quotazione (art. 2347-quinques)

01/06/2014

97

Le modificazioni dello statuto (artt. 2436–2447)

Modificazioni

del capitale

puramente

nominali

Aumento del

capitale gratuito

con passaggio delle

riserve a capitale

(art. 2442)

Riduzione del

capitale per

perdite

(artt. 2446-2447)

Modificazioni

del capitale

effettive

Aumento del

capitale a pagamento

(artt. 2438-2441)

Riduzione del

capitale volontaria

(art. 2445)

Le modificazioni dello statuto – aumento del capitale (artt. 2438–2441)

• Aumento del capitale a pagamento

Non può essere eseguito sino a che le azioni precedentemente emesse

non siano state interamente liberate (art. 2438)

• Sottoscrizione e versamenti (art. 2439)

All’atto della sottoscrizione deve essere versato almeno il

25% dei conferimenti in denaro e, se previsto, l’intero

sovrapprezzo (se la società è unipersonale, l’intero

ammontare)

Se l’aumento non è interamente sottoscritto, il capitale può

essere aumentato dell’importo delle sottoscrizioni solo se

ciò è previsto dalla delibera.

Per i conferimenti in natura e di crediti si applicano le

disposizioni previste in caso di costituzione (artt. 2342 co. 3

e 4 e 2343) (art. 2440)

Le modificazioni dello statuto – aumento del capitale (artt. 2438–2441) –

Diritto di opzione (art. 2441)

Le azioni di nuova emissione devono essere offerte ai soci in proporzione