Università degli Studi di Pavia

A.A. 2015/2016

Corso di:

Economia e gestione del

sistema agroindustriale

L’analisi dal punto di vista

AZIENDALE

(la visione dell’impresa/azienda)

Dott. Matteo Legnani

Alcuni spunti di riflessione sulle

particolarità del settore agricolo:

Politiche nazionali e sovrannazionali di sostegno

al settore;

Peculiarità di legislazione e normativa in materia

civilistica e fiscale;

I contributi dell’analisi economica;

Strumenti e capacità gestionali a disposizione del

settore.

Alcuni spunti di riflessione sulle

particolarità del settore agricolo:

Politiche nazionali e sovrannazionali di sostegno al

settore:

• Ruolo storicamente centrale della Pac nel bilancio della Ue;

• Finanziamenti e incentivi nazionali e regionali al settore.

Peculiarità di legislazione e normativa in materia

civilistica e fiscale:

• Agevolazioni fiscali;

• Semplificazioni o esoneri da adempimenti amministrativi e

contabili.

Dott. Matteo Legnani

Alcuni spunti di riflessione sulle

particolarità del settore agricolo:

I contributi dell’analisi economica:

• Studi di tipo essenzialmente tecnico e agronomico;

• Scarsa attenzione all’analisi dell’attività agricola da un

punto di vista economico e gestionale.

Strumenti e capacità gestionali a disposizione del

settore:

• Scarsa imprenditorialità negli operatori del settore;

• Mancanza di strumenti di supporto per l’attività di impresa.

Dott. Matteo Legnani

Come spiegare il peculiare atteggiamento

complessivamente rivolto al settore agricolo ?

I due aspetti fondamentali della produzione del

settore primario:

1) Strettissimo legame tra processi produttivi agricoli,

processi biologici e ambiente;

2) Ruolo insostituibile di fornitore di beni di vitale

importanza per la società.

Dott. Matteo Legnani

Indice della trattazione

Azienda

e

impresa

nel

agroindustriale (peculiarità del settore);

settore

Processo di decisione aziendale (nella

prospettiva aziendalistica);

Forme giuridiche e impresa cooperativa

nell’agroalimentare;

Attività connesse alla pratica agricola.

Dott. Matteo Legnani

I concetti di AZIENDA e IMPRESA

Nel Codice Civile

In Economia Agraria

…e la figura dell’IMPRENDITORE

AGRICOLO

Dott. Matteo Legnani

L’AZIENDA nel Codice Civile…

Nozione (art. 2555 c.c.): “L’azienda è il complesso

dei beni organizzati dall’imprenditore per l’esercizio

dell’impresa”

Azienda e impresa vengono talvolta utilizzati come

sinonimi,

ma

rappresentano

due

concetti

estremamente differenti !!!

Dott. Matteo Legnani

…l’AZIENDA nel Codice Civile

L’art. 2555 c.c. fa emergere:

l’aspetto «statico» di azienda (come semplice stock di

beni strumentale all’esercizio dell’attività di impresa);

Il fondamentale ruolo dell’«organizzazione» dei beni

aziendali per:

• definire la corretta natura giuridica dell’azienda;

• esprimere il valore di un’azienda.

Dott. Matteo Legnani

Le due interpretazioni di Azienda

Teoria ATOMISTICA: l’azienda è descrivibile e

definibile esclusivamente come complesso di beni:

• il titolare non vanta altro se non i singoli diritti sui singoli beni

dell’azienda;

• il valore di un’azienda non è altro che la somma dei valori dei

beni che la compongono.

Teoria UNITARIA: l’azienda costituisce un bene

unitario, distinto dai singoli beni che la compongono:

• il titolare dell’azienda, vanta un diritto, distinto dai diritti che

lo stesso vanta sui singoli beni dell’azienda;

• Il valore dell’azienda non coincide con la somma dei singoli

beni che la compongono.

L’IMPRESA nel Codice Civile…

Imprenditore (art. 2082 c.c.): “E’ imprenditore

chi esercita professionalmente un’attività

economica organizzata al fine della produzione

o dello scambio di beni o di servizi”

o Non esiste una definizione di impresa (si ricava da quella di

imprenditore);

o Emerge l’aspetto «dinamico» di impresa (come esercizio di

attività economica);

• Definisce modalità, oggetto e fine dell’agire in modo

imprenditoriale

Dott. Matteo Legnani

…L’IMPRESA nel Codice Civile

il fine e l’oggetto: creazione di nuova

ricchezza (tramite attività produttiva o commerciale,

destinata al mercato e non all’autoconsumo);

Le modalità di esercizio dell’attività di impresa:

Professionalità: l’attività deve essere stabile e non

occasionale (anche se stagionale, unico affare, etc.);

Economicità: i ricavi devono garantire almeno la

copertura dei costi;

Organizzazione: impiego coordinato dei fattori

produttivi.

Dott. Matteo Legnani

Azienda (e impresa)…

in Economia Agraria

Le definizioni di azienda e impresa proposte dall’economia agraria

non sempre coincidono con le previsioni civilistiche e spesso non

sono tra loro univoche.

Serpieri, A. (1946) fornisce una definizione condivisa di

AZIENDA AGRARIA:

“la combinazione elementare dei mezzi di produzione”

Dott. Matteo Legnani

L’Azienda Agraria secondo Serpieri…

«è la combinazione elementare dei mezzi di produzione»

combinazione: «perché dei mezzi non si uniscono in un

modo qualsiasi, ma vi si coordinano, ai fini della

produzione, in determinate qualità e quantità»

Elementare: «perché la risultante combinazione è un'unità

che non può scomporsi senza diminuire o distruggerne

l'efficienza produttiva».

Dott. Matteo Legnani

L’ «Imprenditore» secondo Serpieri

«Il funzionamento dell'azienda agraria esige la

cooperazione di persone fisiche, a capo delle quali sta

chi, con le sue scelte economiche, attua la combinazione

dei mezzi produttivi e la fa funzionare al fine della

produzione, cioè ne ha la gestione».

Azienda:

unità

oggettiva

elementare” di fattori produttivi)

Impresa: unità soggettiva

economiche e gestionali):

(“combinazione

(insieme

di

scelte

«fra tutti i modi tecnicamente possibili di combinare i mezzi

di produzione, chi gestisce l'azienda ne sceglie uno a

preferenza degli altri».

Dott. Matteo Legnani

Terminologia: Agrario e agricolo

“Agrario” indica ciò che è pertinente all’agricoltura da

un punto di vista tecnico, scientifico, o anche sociale e

territoriale

“Agricolo” indica ciò che è pertinente all’agricoltura da

un punto di vista tecnico e produttivo

I due termini possono essere comunemente utilizzati come

sinonimi,

ad

eccezione

di

particolari

espressioni

specificamente normate, ad esempio:

• Imprenditore agricolo

• Reddito agrario

Dott. Matteo Legnani

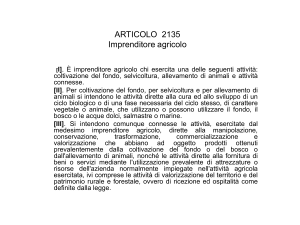

L’IMPRENDITORE AGRICOLO

nel codice civile

Imprenditore agricolo (art. 2135 c.c.):

“ È imprenditore agricolo chi esercita una

delle seguenti attività:

coltivazione del fondo,

selvicoltura,

allevamento di animali e

attività connesse”.

Dott. Matteo Legnani

La nozione di imprenditore agricolo

prima del 2001

«E’ imprenditore agricolo chi esercita una attività

diretta alla coltivazione del fondo, alla silvicoltura,

all’allevamento del bestiame e attività connesse.

Si reputano connesse le attività dirette alla

trasformazione o all’alienazione dei prodotti

agricoli, quando rientrano nell’esercizio normale

dell’agricoltura».

Dott. Matteo Legnani

La nozione attuale di

imprenditore agricolo

(Art. 1 d.lgs 18 maggio 2001, n. 228)

La nozione di imprenditore agricolo viene radicalmente

mutata, in quanto l'elemento preponderante e qualificante

non è più il fondo, ma è l’elemento dinamico a

rappresentare l’elemento fondamentale.

Permane la distinzione tra:

Attività PRINCIPALI

Attività CONNESSE

Dott. Matteo Legnani

Le ATTIVITA’ PRINCIPALI

Coltivazione del fondo, selvicoltura, allevamento di animali:

• “dirette alla cura ed allo sviluppo di un ciclo

biologico o di una fase necessaria del ciclo stesso,

di carattere vegetale o animale”

• “che utilizzano o possono utilizzare il fondo, il

bosco o le acque dolci, salmastre o marine.”

Dott. Matteo Legnani

Alcuni esempi di nuove attività agricole principali

«Coltivazione del fondo»:

•

•

•

•

Orticoltura;

Coltivazioni in serra e in vivai;

Floricoltura vivaistica;

Giardinaggio;

• Colture idroponiche, coltivate al di fuori del suolo (es. funghi).

Allevamento di animali:

•

•

•

•

•

Animali da cortile (pollame, conigli etc.)

Animali da pelliccia, cavalli e cani da corsa, da esposizione etc.

Acquacoltura;

Apicoltura;

Itticoltura.

Dott. Matteo Legnani

Le “attività connesse”

Art. 2135 comma 3 c.c.

«Si intendono comunque connesse le attività, esercitate dal

medesimo imprenditore agricolo, dirette alla manipolazione,

conservazione, trasformazione, commercializzazione e

valorizzazione che abbiano ad oggetto prodotti ottenuti

prevalentemente dalla coltivazione del fondo o del bosco o

dall'allevamento di animali, nonché le attività dirette alla

fornitura di beni o servizi mediante l'utilizzazione prevalente

di attrezzature o risorse dell'azienda normalmente impiegate

nell'attività agricola esercitata, ivi comprese le attività di

valorizzazione del territorio e del patrimonio rurale e

forestale, ovvero di ricezione ed ospitalità come definite

dalla legge.»

Dott. Matteo Legnani

Le “attività connesse”

Sono attività oggettivamente e intrinsecamente commerciali o

industriali, che possono essere qualificate come «agricole per

connessione» in presenza dei seguenti requisiti:

Requisito soggettivo: “esercitate dal medesimo imprenditore

agricolo”

Requisito oggettivo: criterio della PREVALENZA

• Output (prodotti trasformati/commercializzati..)

• Input (attrezzature o risorse utilizzate)

Dott. Matteo Legnani

Il requisito SOGGETTIVO per la connessione

il soggetto che esercita le attività «dirette alla manipolazione,

conservazione,

trasformazione,

commercializzazione

e

valorizzazione» deve essere un imprenditore agricolo: deve cioè

svolgere anzitutto in forma di impresa una delle tre attività

agricole principali (coltivazione del fondo, selvicoltura,

allevamento di animali)

l’attività svolta «per connessione» deve essere coerente con

quella agricola esercitata dall’imprenditore in via principale:

Es:

- Viticoltore che vende formaggio:

- Viticoltore che produce vino:

att. commerciale

att. agricola per connessione

Dott. Matteo Legnani

Il requisito OGGETTIVO per la connessione

Le attività «dirette alla manipolazione, conservazione,

trasformazione, commercializzazione e valorizzazione»

devono avere ad oggetto:

o prodotti ottenuti prevalentemente dall'esercizio dell'attività

agricola principale,

o beni o servizi forniti attraverso l'utilizzazione prevalente di

attrezzature o risorse dell'azienda agricola.

Le attività connesse devono risultare NON PREVALENTI

dal punto di vista del rilievo economico rispetto all’attività

agricola principale.

Dott. Matteo Legnani

Attività agricole per connessione

Manipolazione: la lavorazione non altera la natura del bene

primario (es. pulitura, cernita e incassettamento insalata);

Trasformazione: la lavorazione altera la natura del bene (es.

acquisto latte per produzione formaggio);

Conservazione, commercializzazione e valorizzazione: dei

prodotti proprio o di prodotti acquistati da terzi, solo se

precedute da attività di manipolazione o trasformazione.

Deve in ogni caso essere rispettato il requisito della prevalenza

dei prodotti aziendali rispetto a quelli acquistati da terzi. La

prevalenza è calcolata in termini di:

o QUANTITA’: per beni simili;

o VALORE: per beni di natura differente.

Dott. Matteo Legnani