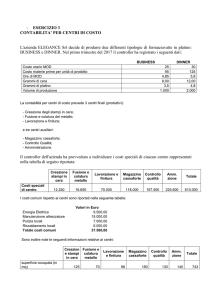

- ESERCIZIO 3

CONTABILITA’ PER CENTRI DI COSTO

L'azienda ELEGANCE Srl decide di produrre due differenti tipologie di fermacravatte in platino:

BUSINESS e DINNER. Nel primo trimestre del 2017 il controller ha registrato i seguenti dati:

BUSINESS

Costo orario MOD

Costo materie prime per unità di prodotto

Ore di MOD

Grammi di cera

Grammi di platino

Volume di produzione

DINNER

25

95

4,85

9,00

3,5

1.000

30

125

5,8

12,00

4,8

2.000

La contabilità per centri di costo prevede 3 centri finali (produttivi):

- Creazione degli stampi in cera;

- Fusione e colatura del metallo;

- Lavorazione e finitura;

e tre centri ausiliari:

- Magazzino cassaforte;

- Controllo Qualità;

- Amministrazione.

Il controller dell'azienda ha provveduto a individuare i costi speciali di ciascun centro rappresentati

nella tabella di seguito riportata:

Costi speciali

di centro

Creazione

stampi in

cera

Fusione e

colatura

metallo

Lavorazione e

finitura

Magazzino

cassaforte

Controllo

qualità

Amm.

zione

Totale

12.250

16.650

70.000

118.000

167.500

225.600

610.000

I costi comuni rispetto ai centri sono riportati nella seguente tabella:

Energia Elettrica

Manutenzione attrezzature

Pulizia locali

Riscaldamento locali

Totale costi comuni

Valori in Euro

9.500,00

15.000,00

7.000,00

6.000,00

37.500,00

Sono inoltre note le seguenti informazioni relative ai centri:

Creazion Fusione e

e stampi colatura

in cera

metallo

superficie occupata (in

mq)

125

70

Lavorazione

e finitura

98

Magazzino

cassaforte

180

Controllo

qualità

130

Amm.

zione

140

Totale

743

n. interventi di

manutenzione

attrezzature

15

20

12

4

0

0

51

Kw/h impiegate

28

21

15

17

9

10

100

600

200

410

-

-

-

1.210

Prelievi da magazzino

Di seguito si riportano le basi di allocazione dei centri di costo intermedi e finali:

Centri di costo

Destinazione e basi di allocazione dei costi:

Amministrazione

60% alla Creazione stampi in cera ; 30% alla Fusione e colatura metallo; 10%

Lavorazione e finitura .

Controllo qualità

40% alla Creazione stampi in cera ; 40% alla Fusione e colatura metallo; 20%

Lavorazione e finitura .

Magazzino

In base ai prelievi da magazzino dei centri produttivi

Creazione degli

stampi in cera

Al prodotto in base al peso in grammi della cera

Al prodotto in base al peso in grammi del metallo

Fusione e colatura

metallo

Lavorazione e finitura

Al prodotto in base ai minuti di MOD

1. Procedere alla redazione del quadro analisi costi e alla determinazione dei costi unitari dei due fermacravatte

tenendo conto che:

- il costo dell'energia elettrica (costo comune a tutti i centri) è localizzato nei centri produttivi e intermedi in

funzione di Kw/h impiegati;

- il costo della pulizia e del riscaldamento locali (costi comuni a tutti i centri) sono localizzati nei centri produttivi

e intermedi in funzione della superficie occupata;

- i costi di manutenzione attrezzature (costi comuni ai tre centri produttivi e al centro magazzino) sono ripartiti ai

centri produttivi con le seguenti percentuali: 40% lavorazione e finitura; 60% in parti uguali agli altri centri due

centri;