L’introduzione del costo ammortizzato

nei bilanci d’esercizio

Antonella Portalupi

•

•

•

Titoli immobilizzati – Nuovo OIC 20

Crediti – nuovo OIC 15

Debiti – nuovo OIC 19 • Criticità:

‐ Fattore temporale (attualizzazioni)

‐ Ammortamento costi iniziali e up‐front (tasso di interesse effettivo)

Costo ammortizzato

Il costo ammortizzato è un metodo per

ripartire:

I costi di transazione

Tasso di

interess

e

effettivo

Gli aggi/disaggi di emissione

Gli up-front

Ogni differenza tra valore iniziale e valore a

scadenza della l’attività/passività finanziaria

Criterio

dell’inter

esse

effettivo

Costo

ammortizzat

o

utilizzando il criterio dell’interesse

effettivo su qualsiasi differenza tra il valore

iniziale e quello a scadenza e dedotta

qualsiasi riduzione a seguito di una

riduzione di valore (per le attività).

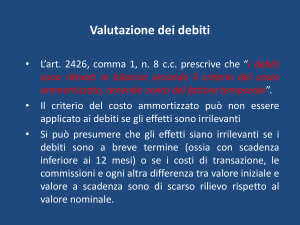

Semplificazioni

L’OIC 15R e l’OIC 19R stabiliscono che l’amortized cost può non essere applicato se gli effetti sono irrilevanti. Generalmente ciò accade:

‐ se i crediti/debiti sono a breve termine (entro 12 mesi)

‐ se i costi di transazione, le commissioni pagate tra le parti sono di scarso rilievo

‐ se ogni altra differenza tra valore inziale e valore a scadenza non è rilevante

Elementi rilevanti

Ammortamento

‐ Costi di transazione, ‐ Commissioni pagate tra le parti ‐ Altre differenze tra valore inziale e valore a scadenza (up front; aggi/disaggi)

Fattore temporale

‐

‐

Tasso contrattuale e tasso di mercato

Attualizzazione

Costo ammortizzato

Il tasso di interesse effettivo (TIE o EIR) è il tasso che attualizza esattamente i pagamenti o gli incassi futuri stimati

lungo la vita attesa dello strumento finanziario (o, ove opportuno, lungo un periodo più breve) al valore contabile netto

dell'attività o passività finanziaria.

VALORE CONTABILE INIZIALE =

N

−t i

FC

×

(1

+

EIR)

∑ i

i =1

VALORE CONTABILE Æ valore contabile iniziale dell'attività/passività

i Æ periodi di incasso/pagamento

ti Æ tempo di attualizzazione per il flusso i-esimo

FCi Æ flusso di cassa incassato/pagato al periodo i-esimo

EIR Æ tasso di interesse effettivo – Effective Interest Rate Æ IRR (Internal Rate of Return)

Il fattore temporale

Valore attuale

Costo ammortizzato

Tasso di interesse contrattuale = tasso di interesse di mercato

Valore di iscrizione = valore

nominale

–/+ costi di transazione

Calcolo tasso di interesse effettivo

Calcolo piano di ammortamento

Tasso di interesse contrattuale ≠ tasso di interesse di mercato

Valore di iscrizione = VA flussi al

tasso di mercato

-/+ costi di transazione

Calcolo tasso di interesse effettivo

Calcolo piano di ammortamento

Esempio: disaggio di emissione

Valore di iscrizione: 92.418

•

•

•

•

•

Scadenza: 5 anni Valore nominale di € 100.000 Prezzo di emissione: 94,418. Interessi al tasso dell’8% (pagabile annualmente). Costi di transazione (spese di istruttoria, spese legali, costi di stampa) € 2000.

•

Con il metodo del costo ammortizzato il valore di iscrizione iniziale del debito non è il valore nominale bensì l’ammontare al netto dei costi accessori. Il tasso d’interesse effettivo di quest’operazione è il 10%: di conseguenza l’onere finanziario da imputare al conto economico è pari al 10% sul valore contabile del prestito in ciascun periodo.

•

•

Dimostrazione:

92.418 = 8.000 (1+i)‐1 + 8.000 (1+i)‐2 + 8.000 (1+i)‐3 + 8.000 (1+i)‐4 + 108.000 (1+i)‐5

•

i = 10%

data

Costo ammortizzato a inizio anno

(a)

Anno 1

Anno 2

Anno 3

Anno 4

Anno 5

92.418

93.660

95.026

96.529

98.182

Oneri finanziari

(b) = (a) x 10%

Pagamento di interessi

(c)

9.242

9.366

9.503

9.653

9.818

47.582

CASSA E BANCHE

8.000

8.000

8.000

8.000

8.000

40.000

Rimborso di capitali

(d)

Costo ammortizzato a fine anno (a)+(b)‐(c)‐(d)

‐

‐

‐

‐

100.000

Aspetti contabili 93.660

95.026

96.529

98.182

‐

a

PRESTITO OBBLIGAZIONARIO

94.418

a

CASSA E BANCHE

2.000

SPESE DI ISTRUTTORIA E COLLOCAMENTO

2.000

Collocamento e incasso del prestito obbligazionario

SPESE DI ISTRUTTORIA E COLLOCAMENTO

Collocamento e incasso del prestito obbligazionario

PRESTITO OBBLIGAZIONARIO

a

Collocamento e incasso del prestito obbligazionario

Esempi

Credito finanziario (1.000) concesso al tasso del 2% scadenza 5 anni, costi di transazione 15.

+20

+20

–

+20

1/1/2016 31/12/2016 31/12/2017 +20

+20

31/12/2018 31/12/2019

+ 1020

31/12/2020

‐ 1.000, ‐15

VC contabile Interessi

credito inizio

Effettivo Flussi in entrata Differenziale Valore finale

(a)

b=(a x 1,6847%)

‐ 1.015 = 20 / (1 + x)‐1 + 20 (1 + x)‐2 + 20 (1 + x)‐3 + 20 (1 + x)‐4 + 1020 (1 + x)‐5

‐ Tasso effettivo: 1,6847%

01/01/2016

31/12/2016

31/12/2017

31/12/2018

31/12/2019

31/12/2020

1.015,00

1.015,00

1.012,10

1.009,15

1.006,15

1.003,10

17,10

17,05

17,00

16,95

16,90

20

20

20

20

1020

(2,90)

(2,95)

(3,00)

(3,05)

(1.003,10)

1.012,10

1.009,15

1.006,15

1.003,10

0,00

•

Rilevazione iniziale 1/1/2016

CREDITI

a

Rilevati interessi attivi di competenza

•

Cassa

Aspetti contabili

Rilevazione interessi 31/12/2016

BANCA C/C

a

DIVERSI

Rilevati interessi passivi sul prestito obbligazionario in base al TIR del 10%; esborso contrattuale pari a € 8000

a

INTERESSI ATTIVI

a

CREDITI

•

1015

20,00

17,10

2,90

Alla scadenza (31/12/2010) il credito è pari al VN, cioè l’importo incassato. Con l’amortized cost il valore differenziale iniziale (15) capitalizzato nel valore del credito è stato ammortizzato e diluito sulla durata del contratto non a quote costanti ma in base al TIR.

Fattore temporale

Se il tasso di interesse concesso del 2% si discosta significativamente dal tasso di MKT (4%) occorre attualizzare i flussi finanziari futuri al tasso del 4

20 (1,04)‐1 + 20 (1,04)‐2 + 20 (1,04)‐3 + 20 (1,04)‐4 + 1020 (1,04)‐5

= 910,97

Interessi

VC contabile Flussi in entrata

Valore finale

31/12/2016

31/12/2017

31/12/2018

31/12/2019

31/12/2020

credito inizio

(a)

Effettivo b=(a x 4%)

c

D= a ‐ b ‐+c

910,97

927,41

944,51

962,29

980,78

36,44

37,10

27,78

28,49

39,22

20

20

20

20

1020

927,41

944,51

962,29

980,78

0

La differenza di 104,3 (1015 – 910,97) tra il costo ammortizzato senza e con attualizzazione è rilevata tra gli oneri finanziari nel conto economico al momento della rilevazione iniziale.

•

Rilevazione iniziale 1/1/2016

DIVERSI

a

CASSA

Rilevazione inziale della concessione del credito con tassi di interessi applicati inferiori ai tassi di MKT

CREDITI

ONERI FINANZIARI

•

Aspetti contabili

910,97

104,03

Rilevazione interessi 31/12/2016

DIVERSI

a

INTERESSI ATTIVI

Rilevati interessi passivi sul prestito obbligazionario in base al TIR del 10%; esborso contrattuale pari a € 8000

BANCA C/C

CREDITI

•

1.015

36,44

20,00

16,44

Alla scadenza (31/12/2010) il credito è pari al VN, cioè l’importo incassato. Con l’amortized cost il valore differenziale iniziale (15) capitalizzato nel valore del credito è stato ammortizzato e diluito sulla durata del contratto non a quote costanti ma in base al TIR e gli interessi attivi sono stati imputati al conto economico in base ai tassi di mercato e non al tasso effettivamente applicato.

Finanziamento i/c

•

Se lo stesso finanziamento fosse stato erogato da una società che controlla al 100% un’altra società e se nel contratto di finanziamento fosse stabilito esplicitamente che il finanziamento è concesso ad un tasso significativamente diverso dal tasso di mercato nella prospettiva del rafforzamento patrimoniale della società controllata, la differenza negativa per € 104,83, sarebbe iscritta:

– dalla controllante ad incremento del valore della partecipazione (invece che tra gli oneri finanziari di conto economico); e

– dalla controllata a variazione del patrimonio netto (invece che nel conto economico).

Finanziamento ai dipendenti

• Se lo stesso finanziamento fosse stato erogato ad un dipendente della società, la differenza tra il valore nominale ed il valore attuale del credito (pari a 104,83€) rappresenta il beneficio concesso al dipendente e può essere considerata come una forma di retribuzione aggiuntiva erogata al dipendente. • Pertanto, in questo caso, la società classifica la differenza di nel costo del personale.

Grazie dell’attenzione