La nuova indennità di

disoccupazione:

A.S.P.I.

INDENNITA’ DI MOBILITA’

L’indennità di mobilità è destinata ad essere

progressivamente sostituita dall’ASPI

(vedi tabella cronologica più avanti)

INDENNITA’ DI MOBILITA’

Hanno diritto all'indennità di mobilità:

- i lavoratori iscritti nelle liste di mobilità a

seguito dell’apposita procedura (ved. oltre), oppure

a seguito di licenziamento collettivo intimato ai

sensi dell'art. 24, L. n. 223/1991, da parte di

aziende diverse da quelle edili, rientranti nel

campo d'applicazione della Cassa integrazioni

guadagni straordinaria, se in possesso di

un'anzianità aziendale di almeno 12 mesi, di cui

almeno 6 di effettivo lavoro

./..

INDENNITA’ DI MOBILITA’

- i lavoratori già dipendenti da imprese sottoposte a

procedura concorsuale e collocati in mobilità ai sensi

dell'art. 3, comma 3, L. n. 223/1991);

- i lavoratori che, alla data di entrata in vigore della

legge n. 223 del 1991, fruivano del trattamento

speciale di disoccupazione di cui alla L. n.

1115/1968 o di sue proroghe;

-i lavoratori licenziati da imprese esercenti ferrovie,

tramvie e linee di navigazione interna in regime di

concessione, che siano state dichiarate fallite o

poste in liquidazione successivamente alla data del

1º gennaio 1993;

./..

INDENNITA’ DI MOBILITA’

- i lavoratori licenziati successivamente al 1º

agosto 1993 da imprese di trasporto pubblico (i

cui dipendenti siano iscritti al Fondo di

previdenza per gli addetti ai pubblici servizi di

trasporto) assoggettate a fallimento, concordato

preventivo,

amministrazione

controllata

o

procedura di liquidazione (art. 3, comma 4-ter, L.

n. 223/1991) .

- i lavoratori a domicilio

PROCEDURA DI MOBILITA’

Riepilogo tempistica

Comunicazione a:

R.S.A. OO.SS. e Ag. Regionale

Richiesta sindacale esame congiunto

7 GIORNI DAL RICEVIMENTO

45 GIORNI

Comunicazione a:

Ag. Regionale

Mancato Accordo

Termine esame congiunto

Accordo sindacale

Tentativo di

conciliazione

30 GIORNI

VERBALE MANCATO

ACCORDO

Esame congiunto

N.B.: I TERMINI SONO RIDOTTI ALLA META’

QUANDO LE ECCEDENZE DI PERSONALE

SONO INFERIORI A 10 DIPENDENTI

ACCORDO

SINDACALE

COLLOCAMENTO IN

MOBILITA’

PROCEDURA

1° CASO: ACCORDO NON RAGGIUNTO

ADEMPIMENTI

DATORE

COMUNICARE AI LAVORATORI IL RECESSO DAL

RAPPORTO DI LAVORO

INVIARE ELENCO LAVORATORI IN MOBILITA’ A:

PROVINCIA

OO.SS

REGIONE

CONSEGUENZE

PER DATORE

PAGAMENTO ALL’INPS PER OGNI LAVORATORE

LICENZIATO DI UNA SOMMA PARI A 9 VOLTE

DELL’INDENNITA’ DI MOBILITA’ DEDOTTA LA TASSA DI

MOBILITA’ GIA’ VERSATA

PROCEDURA

2° CASO: ACCORDO RAGGIUNTO

ADEMPIMENTI

DATORE

COMUNICARE AI LAVORATORI IL RECESSO DAL

RAPPORTO DI LAVORO

INVIARE ELENCO LAVORATORI IN MOBILITA’ A:

PROVINCIA

OO.SS

REGIONE

CONSEGUENZE

PER DATORE

PAGAMENTO ALL’INPS PER OGNI LAVORATORE

LICENZIATO DI UNA SOMMA PARI A 3 VOLTE

DELL’INDENNITA’ DI MOBILITA’ DEDOTTA LA TASSA DI

MOBILITA’ GIA’ VERSATA

INDENNITA’ DI MOBILITA’

La domanda di indennità di mobilità deve essere

redatta dal lavoratore sul mod. DS21 e deve

essere presentata all'INPS, pena la decadenza,

entro 68 giorni dalla data di cessazione del

rapporto.

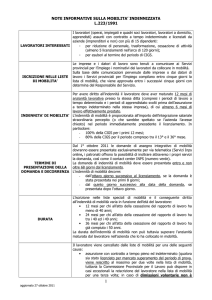

DURATA MASSIMA TRATTAMENTO

DI MOBILITA’

La durata del trattamento di mobilità varia a seconda dell’età

anagrafica del lavoratore e del territorio nel quale è ubicata l’unità

produttiva di provenienza.

LAVORATORI CON ETA’ INFERIORE A 40 ANNI COMPIUTI

12 MESI

LAVORATORI CON ETA’ COMPRESA TRA I 40 ANNI COMPIUTI E

I 50 ANNI NON ANCORA COMPIUTI

24 MESI

LAVORATORI CON ALMENO IL 50° COMPIUTO

36 MESI

Durata nelle aree del Mezzogiorno:

LAVORATORI CON ETA’ INFERIORE A 40 ANNI COMPIUTI

24 MESI

LAVORATORI CON ETA’ COMPRESA TRA I 40 ANNI COMPIUTI E

I 50 ANNI NON ANCORA COMPIUTI

36 MESI

LAVORATORI CON ALMENO IL 50° COMPIUTO

48 MESI

INDENNITA’ DI MOBILITA’

La durata è prevista in contrazione

al fine di riassorbire la mobilità nell’ASPI.

Le durate per coloro che saranno posti in mobilità

nei prossimi anni (periodo transitorio)

saranno le seguenti:

INDENNITA’ DI MOBILITA’

2013

2014

2015

2016

CN fino a 39

anni

12

12

12

12

CN 40 – 49

anni

24

24

18

12

CN 50 anni e

oltre

36

36

24

18

Sud fino a 39

anni

24

24

12

12

Sud 40 – 49

anni

36

36

24

18

Sud 50 anni e 48

oltre

48

36

24

INDENNITA’ DI MOBILITA’

Il Ministro del lavoro, entro il 31 ottobre 2014,

procede, insieme alle associazioni dei datori di

lavoro e organizzazioni sindacali dei lavoratori

comparativamente più rappresentative sul piano

nazionale, ad una ricognizione delle prospettive

economiche e occupazionali in essere alla predetta

data, al fine di verificare la corrispondenza a tali

prospettive della disciplina transitoria (di cui alla

tabella) e proporre, compatibilmente con i vincoli di

finanza pubblica, eventuali conseguenti iniziative

INDENNITA’ DI MOBILITA’

L'importo dell’indennità di mobilità è pari per i primi

12 mesi al trattamento di integrazione salariale che

i lavoratori hanno percepito ovvero a quello che

sarebbe loro spettato nel periodo immediatamente

precedente la risoluzione del rapporto e, per i mesi

successivi, all'80% di tale trattamento.

L'indennità è rivalutata annualmente nella misura

del 100% dell'aumento derivante dalla variazione

annuale dell'indice ISTAT dei prezzi al consumo per

le famiglie

INDENNITA’ DI MOBILITA’

Il lavoratore in mobilità che ne faccia richiesta per

intraprendere attività autonoma o per associarsi in

cooperativa, può ottenere il versamento in unica

soluzione anticipata dei ratei di indennità di

mobilità non ancora percepiti (art. 7, comma 5, L.

n. 223/1991). Le domande devono essere

presentate entro 60 giorni dalla data di inizio

dell'attività autonoma o associativa.

INDENNITA’ DI MOBILITA’

In generale, la corresponsione dell'indennità di

mobilità è incompatibile con la percezione della

retribuzione da lavoro subordinato

INDENNITA’ DI MOBILITA’

Tuttavia, nelle aree del Mezzogiorno e in quelle in

cui il tasso di disoccupazione è superiore alla media

nazionale, i lavoratori destinatari della mobilità

lunga per pensione di vecchiaia, nel caso in cui i

redditi derivanti da una nuova attività di lavoro

autonomo o subordinato siano inferiori a quelli

percepiti al momento della collocazione in mobilità,

possono cumulare l'indennità e il reddito fino alla

concorrenza

di

un

reddito

di

ammontare

complessivo pari a quello percepito all'atto del loro

collocamento in mobilità

ASPI

Decorrenza

della

disoccupazione ASpI

nuova

indennità

di

La nuova indennità di disoccupazione si applica agli

eventi di disoccupazione verificatisi dal 1° gennaio

2013 mentre alle cessazioni del rapporto di lavoro

intervenute

fino

al

31

dicembre

2012,

indipendentemente dalla data di presentazione

della domanda di indennità di disoccupazione, si

applicano le disposizioni in materia di indennità di

disoccupazione ordinaria previgenti.

ASPI

Destinatari

Hanno diritto alla nuova prestazione tutti coloro che

sono lavoratori dipendenti, ivi compresi gli

apprendisti, i soci lavoratori di cooperativa con

rapporto di lavoro in forma subordinata.

Rimangono esclusi dalla nuova disciplina i

lavoratori extracomunitari entrati in Italia con

permesso di soggiorno di lavoro stagionale per i

quali resta confermata la specifica normativa.

ASPI

Requisiti

L'indennità spetta ai lavoratori

possesso dei seguenti requisiti :

che

siano

in

a) siano in stato di disoccupazione ai sensi

dell'articolo 1, comma 2, lettera c), del decreto

legislativo 21 aprile 2000, n. 181, ovvero siano

privi di lavoro e immediatamente disponibili allo

svolgimento ed alla ricerca di una attività lavorativa

secondo modalità definite con i servizi competenti.

ASPI

Requisiti

In maniera specifica, gli interessati devono

comprovare lo stato di disoccupazione con la

presentazione presso il servizio competente

(attualmente i centri per l'impiego) nel cui ambito

territoriale si trovi il domicilio dello stesso e

rendendo una dichiarazione, che attesti l'eventuale

attività lavorativa precedentemente svolta, nonché

l'immediata disponibilità allo svolgimento di attività

lavorativa (si rammenta che a partire dal 18 luglio 2012 è

stata abolita la D.I.D.).

ASPI

b) lo stato di disoccupazione sia involontario, con

esclusione dei lavoratori il cui rapporto di lavoro sia

cessato a seguito di dimissioni o di risoluzione

consensuale. In pratica, si è mantenuto quanto

previsto dalle norme precedenti, che escludono

l'erogazione

dell'indennità

di

disoccupazione

quando il rapporto di lavoro sia cessato per cause

dipendenti dal lavoratore.

ASPI

A tale proposito, si sottolinea che continuano a dare

diritto alla prestazione le dimissioni nell'ipotesi in

cui avvengano:

1) durante il periodo tutelato di maternità, cioè da

300 giorni prima della data presunta del parto e

fino al compimento del primo anno di vita del figlio;

2) per giusta causa

./..

ASPI

Per quanto concerne la risoluzione consensuale del

rapporto di lavoro, essa non è ostativa al

riconoscimento della prestazione nel caso in cui sia

intervenuta:

- per trasferimento del dipendente ad altra sede

della stessa azienda distante più di 50 km dalla

residenza

del

lavoratore

e\o

mediamente

raggiungibile in più di 80 minuti con i mezzi

pubblici;

./..

ASPI

- nell'ambito della procedura di conciliazione da

tenersi presso la D.T.L. in caso di licenziamento per

giustificato motivo oggettivo disposto dal datore di

lavoro avente i requisiti previsti dall'art. 18, ottavo

comma, legge n.300/1970

In tale ipotesi, se la conciliazione abbia un esito

positivo e preveda una risoluzione consensuale del

rapporto di lavoro, è riconosciuta espressamente al

lavoratore la nuova indennità di disoccupazione.

ASPI

Sul punto l'Inps ha chiarito che poiché la nuova procedura di

conciliazione vige dal 18 luglio 2012 mentre l'indennità di

disoccupazione Aspi è istituita per gli eventi di disoccupazione

verificatisi a decorrere dal 1° gennaio 2013, per evitare disparità

di trattamento, anche ai lavoratori il cui rapporto di lavoro è

cessato per risoluzione consensuale intervenuta in sede

conciliativa attivata dal 18 luglio 2012 è possibile procedere,

in presenza dei necessari requisiti, all'erogazione dell'indennità

di disoccupazione con requisiti normali,

fino agli eventi di cessazione verificati entro il 31 dicembre 2012.

ASPI

c) possiedano almeno due anni di assicurazione

E' necessario che dal primo giorno in cui il

lavoratore sia diventato disoccupato siano trascorsi

almeno due anni dal versamento del primo

contributo contro la disoccupazione.

ASPI

d) possano far valere almeno un anno di

contribuzione contro la disoccupazione nel biennio

precedente l'inizio del periodo di disoccupazione.

Per contribuzione utile al diritto si deve intendere

anche quella dovuta ma non versata, in base al

principio della c.d. automaticità delle prestazioni ex

art. 2116 c.c. La precedente contribuzione, versata

o dovuta, contro la disoccupazione è considerata

valida ai fini dell'indennità di disoccupazione ASpI e

della mini - ASpI.

ASPI

Base di calcolo e misura

E’ rapportata alla retribuzione imponibile ai fini

previdenziali degli ultimi due anni, comprensiva

degli elementi continuativi e non continuativi e

delle mensilità aggiuntive, divisa per il totale delle

settimane di contribuzione (indipendentemente

dalla verifica del minimale) e moltiplicata per il

coefficiente numerico 4,33.

ASPI

Base di calcolo e misura

L'indennità mensile, rapportata alla retribuzione

media mensile così come sopra calcolata è pari al:

75% della retribuzione media mensile nei casi in

cui questa sia pari o inferiore per il 2013 all'importo

di 1.180 Eu. mensili (importo annualmente

rivalutato sulla base della variazione dell'indice

ISTAT dei prezzi al consumo per le famiglie degli

operai e degli impiegati, intercorsa nell'anno

precedente);

./..

ASPI

Base di calcolo e misura

L'indennità mensile, rapportata alla retribuzione

media mensile così come sopra calcolata è pari al:

nei casi in cui la retribuzione media mensile sia

superiore al predetto importo (1.180 euro mensili),

al 75% di 1.180 euro si aggiunge una somma pari

al 25 % del differenziale tra la retribuzione mensile

e il predetto importo (1.180 euro mensili).

./..

ASPI

Base di calcolo e misura

in ogni caso, l'indennità mensile non

superare

l'importo

mensile

massimo

trattamento di cigs;

può

del

dopo i primi sei mesi di fruizione si applica una

riduzione del 15% e dopo il dodicesimo mese di

fruizione si applica un'ulteriore riduzione del 15%.

ASPI

L'indennità non è soggetta al prelievo

contributivo di cui all'art. 26, L. n. 41/1986,

pari al 5,84%.

ASPI

Si prevede il riconoscimento dei contributi

figurativi nella misura settimanale pari alla media

delle retribuzioni imponibili ai fini previdenziali degli

ultimi due anni (la stessa presa in considerazione

per stabilire la misura dell’indennità). I contributi

figurativi sono utili ai fini del diritto e della misura

dei trattamenti pensionistici; non sono, invece, utili

ai fini del conseguimento del diritto nei casi in cui la

normativa

richieda

il

computo

della

sola

contribuzione effettivamente versata:

./..

ASPI

La durata massima del trattamento, a decorrere dal

1º gennaio 2016 per gli eventi che si verifichino da

tale data è di:

- 12 mesi, per i lavoratori fino a 55 anni;

- 18 mesi, per i lavoratori con più di 55 anni (art. 2,

comma 11, L. n. 92/2012).

ASPI

Durata (periodo transitorio):

a) per le prestazioni relative agli eventi intercorsi

nell’anno 2013: 8 mesi per i soggetti con età

anagrafica inferiore a 50 anni e 12 mesi per i

soggetti con età anagrafica pari o superiore a

50 anni;

b) per le prestazioni relative agli eventi intercorsi

nell’anno 2014: 8 mesi per i soggetti con età

anagrafica inferiore a 50 anni, 12 mesi per i

soggetti con età anagrafica pari o superiore a

50 anni e inferiore a 55 anni, quattordici mesi

per i soggetti con età anagrafica pari o

superiore a 55 anni, nei limiti delle settimane

di contribuzione negli ultimi 2 anni;

c) per le prestazioni relative agli eventi intercorsi

nell’anno 2015: 10 mesi per i soggetti con età

anagrafica inferiore a 50 anni, 12 mesi per i

soggetti con età anagrafica pari o superiore a

50 anni e inferiore a 55 anni, sedici mesi per i

soggetti con età anagrafica pari o superiore a

55 anni, nei limiti delle settimane di

contribuzione negli ultimi 2 anni.

ASPI

Presentazione della domanda

La domanda va presentata esclusivamente in via

telematica entro il termine di due mesi dalla data di

spettanza del trattamento.

ASPI

Presentazione della domanda

Il termine di due mesi per la presentazione della

domanda decorre dalla data di inizio del periodo

indennizzabile che è così individuato:

a) ottavo giorno successivo alla data di cessazione

dell'ultimo rapporto di lavoro;

b) data di definizione della vertenza sindacale o

data di notifica della sentenza giudiziaria;

./..

ASPI

Presentazione della domanda

c) data di riacquisto della capacità lavorativa nel

caso di un evento patologico (es.: malattia comune,

infortunio) iniziato entro gli otto giorni dalla

cessazione del rapporto di lavoro;

d) ottavo giorno dalla data di fine del periodo di

maternità in corso al momento della cessazione del

rapporto di lavoro;

e) ottavo giorno dalla data di fine del periodo

corrispondente all'indennità di mancato preavviso

ragguagliato a giornate;

f) trentottesimo giorno successivo alla data di

cessazione per licenziamento per giusta causa.

ASPI

Decorrenza della prestazione

La nuova prestazione decorre:

- dall'ottavo giorno successivo alla data di cessazione

dell'ultimo rapporto di lavoro, quando la domanda

viene presentata entro l'ottavo giorno;

- dal giorno successivo a quello di presentazione della

domanda, se questa sia presentata successivamente

all'ottavo giorno;

- dalla data di rilascio della dichiarazione di immediata

disponibilità allo svolgimento di attività lavorativa,

quando questa non sia stata presentata all'INPS ma al

centro

per

l'impiego

e

sia

successiva

alla

presentazione della domanda di indennità.

ASPI

Nuova

attività

prestazione

lavorativa

in

corso

di

Nell'ipotesi in cui il beneficiario dell'indennità trovi

un nuovo contratto di lavoro subordinato (anche

all'estero), l'indennità è sospesa d'ufficio fino ad un

massimo di sei mesi; trascorso il periodo di

sospensione di durata inferiore o pari a sei mesi,

l'indennità riprende ad essere corrisposta per il

periodo residuo spettante al momento in cui

l'indennità stessa era stata sospesa.

ASPI

Nuova

attività

prestazione

lavorativa

in

corso

di

Nel caso di rioccupazione in prestazioni di lavoro

accessorio, per il 2013 l'indennità di disoccupazione

continua ad essere corrisposta, se il compenso non

supera il tetto di 3.000 euro nell'anno solare, al

netto dei contributi previdenziali, per anno solare.

ASPI

Nuova

attività

prestazione

lavorativa

in

corso

di

Quando viene svolta attività lavorativa sia in forma

autonoma che parasubordinata, dalla quale derivi

un reddito inferiore al limite utile per la

conservazione dello stato di disoccupazione (8.000

euro per le collaborazioni coordinate e continuative,

4.800 euro per lavoro autonomo) , sarà compito del

beneficiario informare l'INPS entro un mese

dall'inizio dell'attività, dichiarando il reddito annuo

che si prevede di conseguire dall’attività stessa.

ASPI

Nuova

attività

prestazione

lavorativa

in

corso

di

Se il reddito da lavoro autonomo è inferiore al

limite utile per la conservazione dello stato di

disoccupazione, si procederà a ridurre il pagamento

dell'indennità di un importo pari all'80% dei

proventi

preventivati,

rapportati

al

tempo

intercorrente tra la data di inizio dell'attività e la

data di fine dell'indennità o, se antecedente, la fine

dell'anno.

ASPI

Decadenza dall'indennità

E’ prevista anche la decadenza dell'indennità nei

seguenti casi:

-

perdita dello stato di disoccupazione;

- nuova occupazione con contratto di

subordinato di durata superiore a sei mesi;

lavoro

- inizio di un'attività in forma autonoma senza che

il lavoratore effettui la comunicazione entro un

mese dall'inizio dell'attività

ASPI

Decadenza dall'indennità

E’ prevista anche la decadenza dell'indennità nei

seguenti casi:

- raggiungimento dei requisiti per il pensionamento

di vecchiaia o anticipato;

- acquisizione del diritto all'assegno ordinario di

invalidità, sempre che il lavoratore non opti per

l'indennità di disoccupazione ASpI o mini-ASpI.

ASPI

Decadenza dall'indennità

Sono considerate ipotesi di decadenza anche:

a) l’ingiustificato rifiuto di partecipare ad una iniziativa

di politica attiva o di attivazione proposta dai servizi

competenti, ovvero la non regolare partecipazione;

b) la non accettazione di una offerta di un lavoro

inquadrato in un livello retributivo superiore almeno

del 20 per cento rispetto all'importo lordo

dell'indennità cui si ha diritto (e non più inquadrato in un

livello retributivo non inferiore al 20% rispetto a quello delle

mansioni di provenienza)

ASPI

Decadenza dall'indennità

Le ipotesi a) e b) si applicano quando le attività

lavorative o di formazione ovvero di riqualificazione

si svolgono in un luogo che non dista più di 50

chilometri dalla residenza del lavoratore, o

comunque è raggiungibile mediamente in 80 minuti

con i mezzi di trasporto pubblici.

ASPI

Decadenza dall'indennità

L'interruzione si realizza dal momento in cui si

verifica l'evento che la determina, con conseguente

obbligo di restituire l'indennità che eventualmente

si sia continuato a percepire oltre la data del

verificarsi dell'evento interruttivo.

ASPI

Anticipazione dell'indennità

Per ciascuno degli anni 2013, 2014 e 2015, in via

sperimentale, il lavoratore che ha diritto alla

corresponsione dell'indennità può richiedere la

liquidazione degli importi del relativo trattamento,

pari al numero di mensilità non ancora percepite,

per intraprendere un'attività di lavoro autonomo,

ovvero per avviare un'attività in forma di auto

impresa o di micro impresa, o per associarsi in

cooperativa.

ASPI

Anticipazione dell'indennità

Tale possibilità è riconosciuta nel limite massimo di

20 milioni di euro per ciascuno degli anni 2013,

2014 e 2015. Con apposito decreto saranno definite

le modalità attuative di tale disposizione.

Mini ASPI

La mini-ASpI è la prestazione che sostituisce

l'indennità di disoccupazione ordinaria a

requisiti ridotti ed è erogata per i nuovi eventi di

disoccupazione che si verificano dal 1° gennaio

2013. Conseguentemente dal 1° gennaio 2013 non

è più erogabile l'indennità di disoccupazione

ordinaria con requisiti ridotti.

Mini ASPI

All'indennità di disoccupazione mini-ASpI si applica

la stessa disciplina dell'indennità di disoccupazione

ASpI, fatta eccezione per :

- requisiti contributivi e assicurativi: sono

sufficienti almeno 13 settimane di contribuzione da

attività lavorativa negli ultimi 12 mesi precedenti

l'inizio del periodo di disoccupazione, per le quali

siano stati versati o siano dovuti contributi per

l'assicurazione obbligatoria; non è richiesto il

requisito dell'anzianità assicurativa;

Mini ASPI

- durata della prestazione: l'indennità è

corrisposta mensilmente per un numero di

settimane pari alla metà delle settimane di

contribuzione nei dodici mesi precedenti la data di

cessazione del rapporto di lavoro; ai fini della

durata non sono computati i periodi contributivi

che hanno già dato luogo ad erogazione della

prestazione;

- sospensione della prestazione: in caso di

nuovo contratto di lavoro subordinato (anche

all'estero), l'indennità è sospesa d'ufficio fino ad un

massimo di 5 giorni.

Mini ASPI

Contribuzione figurativa

I contributi figurativi riconosciuti per i periodi di

fruizione delle nuove indennità di disoccupazione

sono pari alla media delle retribuzione imponibili ai

fini previdenziali degli ultimi due anni.

Mini ASPI

"Mini-Aspi 2012"

Con riferimento ai periodi di disoccupazione

intercorsi nel 2012 l'Inps, sentito il Ministero del

lavoro, ha chiarito che ai fini dell'indennità

spettante vanno presi come riferimento i requisiti

assicurativi

e

contributivi

dell'indennità

di

disoccupazione ordinaria con requisiti ridotti,

mentre la durata e la misura vanno calcolate in

base alle nuove disposizioni normative relative alla

nuova indennità di disoccupazione mini-ASpI.

Mini ASPI

Pertanto,

indipendentemente

dalla

data

di

cessazione del rapporto di lavoro, la domanda per il

riconoscimento dell'indennità di disoccupazione

riferita a periodi di disoccupazione intercorsi nel

2012 dovrà essere presentata, esclusivamente per

via telematica, tra il 1° gennaio e il 2 aprile 2013.

Questa prestazione sarà riconosciuta qualora

risultino accertate per l'anno 2012 le condizioni

richieste per la prestazione di disoccupazione

ordinaria con requisiti ridotti (anzianità assicurativa

di due anni, almeno 78 giornate di lavoro), ma la

durata e l'importo saranno quelli della Mini-Aspi.

ASPI e Mini_ASPI

L'art. 2, commi 25-30, L. n. 92/2012 prevede che,

con effetto sui periodi contributivi maturati a

decorrere dal 1º gennaio 2013, al finanziamento

dell'ASpI e della mini-ASpI concorrono i seguenti

contributi:

1) aliquota pari all'1,61% (stesso contributo versato

per la Ds e la mobilità): per tutti i lavoratori a tempo

indeterminato (apprendisti compresi);

ASPI e Mini_ASPI

2) contributo addizionale (a carico del datore di

lavoro) pari all'1,40% per ogni rapporto di lavoro

subordinato

diverso

da

quello

a

tempo

indeterminato, sulla retribuzione imponibile ai fini

previdenziali, fatte salve specifiche eccezioni:

a) lavoratori assunti a termine in sostituzione di

lavoratori assenti;

b) lavoratori assunti a termine per lo svolgimento

delle attività stagionali;

c) apprendisti

(per forza: sono a tempo indeterminato!!!)

./..

in tale ultimo caso, la restituzione avviene

detraendo dalle mensilità spettanti un numero

di mensilità ragguagliato al periodo trascorso

dalla cessazione del precedente rapporto di

lavoro a termine.

ASPI e Mini_ASPI

3) In tutti i casi di interruzione di un rapporto di

lavoro a tempo indeterminato (sono inclusi i

rapporti di apprendistato) per le causali che,

indipendentemente dal requisito contributivo,

darebbero diritto all’ASpI, intervenuti a decorrere

dal 1º gennaio 2013, è dovuto, a carico del datore

di lavoro, un contributo pari al 41% del massimale

mensile dell'ASpI stessa, per ogni 12 mesi di

anzianità aziendale negli ultimi tre anni. Tale

contributo non è rateizzabile.

(Per le modalità applicative, ved. Circ. Inps 22 marzo 2013, n° 44)

ASPI e Mini_ASPI

Il contributo non è dovuto:

a) fino al 31 dicembre 2016, nei casi in cui sia dovuto il

contributo dovuto dal datore di lavoro per ogni lavoratore

messo in mobilità;

b) per il periodo 2013-2015, nei seguenti casi:

-

licenziamenti effettuati in conseguenza di cambi di appalto,

ai quali siano succedute assunzioni presso altri datori di

lavoro, in attuazione di clausole sociali che garantiscano la

continuità occupazionale prevista dai contratti collettivi

nazionali di lavoro;

-

interruzione di rapporto di lavoro a tempo indeterminato,

nel settore delle costruzioni edili, per completamento delle

attività e/o chiusura del cantiere.

ASPI e Mini_ASPI

A decorrere dal 1º gennaio 2017,

il contributo è moltiplicato per tre volte

nei casi di licenziamento collettivo in cui

la dichiarazione di eccedenza del personale

ex art. 4, comma 9, della L. 223/1991,

non abbia formato oggetto di

accordo sindacale

ASPI e Mini ASPI

Regime fiscale

Le indennità di disoccupazione ASpI e mini-ASpI, essendo

sostitutive di retribuzione, sono assoggettate a imposizione

come redditi di lavoro dipendente.

Pertanto, l’Istituto, in qualità di sostituto di imposta (Dlgs 2

settembre 1997, n. 314), opererà sulle somme erogate a

titolo di indennità ASpI e mini-ASpI le ritenute IRPEF

rilasciando la prescritta documentazione fiscale (CUD).

L’Istituto, inoltre, provvederà qualora richiesto, a riconoscere

le eventuali detrazioni fiscali e ad effettuare il conguaglio tra

le ritenute operate e l’imposta dovuta sul reddito complessivo.

A regime, l’introduzione dell’ASPI

comporterà l’abrogazione delle seguenti norme:

Indennità di mobilità (L. 223/1991, artt. da 4 a 7) ed

indennità di disoccupazione (requisiti normali e ridotti e speciale edile);

Incentivi per iscritti nelle liste di mobilità (art. 8 e art. 25, comma 9);

Disoccupazione nei casi di sospensione

(D.L. 185/2008, art. 19, comma 1, lett. a) e b));

Disoccupazione per apprendisti

(D.L. 185/2008, art. 19, comma 1, lett. c);

Misure di incentivazione del raccordo pubblico e privato

(art. 13 D.Lgs. 276/2003)

AMMORTIZZATORI SOCIALI

CIGO-CIGS

70

Cig. Ordinaria

71

CIGO - FONTI NORMATIVE

La cassa integrazione guadagni ha la funzione di

integrazione della retribuzione da parte

dell’INPS in caso di riduzione o sospensione

dell’attività lavorativa nei casi previsti dalla

normativa vigente.

La fonte di riferimento è la Legge 20 Maggio 1975

nr. 164 e la Legge 23 Luglio 1991 nr. 223

72

CIGO - PRESUPPOSTI

Sussistenza di un rapporto di lavoro

subordinato alle dipendenze di un’azienda

destinataria di CIGO

Sospensione o riduzione del lavoro dovuta

a cause previste dalla normativa con

conseguente decurtazione della relativa

retribuzione

Previsione di ripresa certa dell’attività

lavorativa

73

CIGO – PRESUPPOSTI PER

L’INTEGRABILITA’ DELL’EVENTO

Attinenza

alla sfera aziendale

Non imputabilità all’imprenditore ed al

lavoratore

Involontarietà e transitorietà

dell’evento, con certezza della ripresa

del normale ritmo produttivo

74

CIGO – AZIENDE DESTINATARIE

75

Industrie manifatturiere, trasporti, installazione di

impianti, produzione e distribuzione di energia acqua e

gas, estrattive

Industrie boschive, forestali e del tabacco

Imprese addette al noleggio ed alla distribuzione dei film

ed imprese di sviluppo e stampa di pellicola

cinematografica

Aziende industriali per la frangitura delle olive per conto

terzi

Imprese produttrici di calcestruzzo preconfezionato

Imprese addette agli impianti elettrici e telefonici

CIGO – AZIENDE DESTINATARIE

76

Imprese addette all’armamento ferroviario

Cooperative di produzione e lavoro. Sono soggette, per

quanto riguarda il versamento della contribuzione, sia

per i dipendenti soci che non soci, alla stessa normativa

prevista per le aziende appartenenti al medesimo

settore. Spetta pertanto a soci e non soci che svolgano

attività similare a quella degli operai industriali.

Cooperative agricole e loro consorzi. Per le cooperative

che trasformano, lavorano e commercializzano prodotti

agricoli e zootecnici, inquadrate nel settore Agricoltura i

contributi a finanziamento di CIG, CUAF e INAIL sono

versati con le medesime aliquote previste per l’industria

in genere.

CIGO – AZIENDE ESCLUSE

77

Aziende artigiane

Credito, assicurazioni, servizi tributari

Agricoltura

Terziario

Imprese edili, lapidei ed affini

Compagnie e gruppi portuali

Imprese armatoriali di navigazione o ausiliarie

dell’armamento

Imprese ferroviarie, tranviarie e di navigazione interna

Imprese esercenti pubblici servizi di trasporto in

concessione, per il solo personale iscritto al fondo

pubblici servizi di trasporto

CIGO – AZIENDE ESCLUSE

78

Imprese di navigazione marittima ed aerea

Aziende industriali esercenti filovie e funivie

Imprese appaltatrici di servizi ausiliari all’esercizio delle ferrovie,

tramvie e navigazione interna

Imprese armatoriali ed ausiliarie dell’armamento aereo

Imprese di spettacoli escluse le imprese le imprese di distribuzione

e noleggio film e di sviluppo e stampa delle pellicole

cinematografiche

Esercenti la piccola pesca e imprese per la pesca industriale

Imprese appaltatrici di servizi ausiliari all’esercizio di ferrovie e

tramvie e navigazione interna nei confronti di addetti a manovre di

scambio treni, smistamento carri, frenatori, personale viaggiante

addetto ai carri e personale impiegato sui treni cantieri

CIGO – AZIENDE ESCLUSE

79

Imprese che svolgono attività collaterali dell’impresa

ferroviaria come smistamento e manipolazione merci su

scali e impianti ferroviari e pulizia

Imprese installatrici di materiale fisso per ferrovie che

rientrano nella disciplina della Cigs

Aziende speciali ex. L. 142/1990 trasformate in s.p.a. il

cui capitale sia interamente in mano pubblica

Cooperative, gruppi, compagnie e carovane di facchini,

portabagagli, carrettieri e simili

Cooperative di produzione e lavoro ex DPRm602/1970

CIGO – LAVORATORI BENEFICIARI

Il trattamento di integrazione salariale spetta ai lavoratori

subordinati delle aziende destinatarie con qualifica di:

Operai

Intermedi, impiegati e quadri

Viaggiatori e piazzisti

Lavoratori a tempo indeterminato (operai, impiegati,

quadri) dipendenti da cooperative agricole soggette alla

Cig ex. L. 240/1984

Lavoratori in possesso di diploma di qualifica, assunti ex

artt. 22 e 23 L. 56/1987

80

CIGO – LAVORATORI BENEFICIARI

Operai addetti a lavorazioni stagionali quando prestano la

loro opera oltre il termine della normale sospensione, ma

limitatamente alla durata della continuazione dell’attività

Soci e non soci delle cooperative di produzione e lavoro i

quali svolgano attività lavorativa similare a quella degli

operai delle imprese industriali

Lavoratori ex apprendisti qualificati e confermati in servizio

Non è richiesta anzianità assicurativa o aziendale.

Deve esclusivamente sussistere un rapporto di lavoro con

obbligo di corresponsione della retribuzione.

81

CIGO – LAVORATORI ESCLUSI

Sono esclusi dal trattamento di integrazione salariale:

Apprendisti

Dirigenti

Lavoratori a domicilio

Soci di cooperative di produzione e lavoro ex DPR

602/1970

Autisti addetti al servizio esclusivamente personale del

titolare di un’impresa o della sua famiglia

Personale religioso

Impiegati dipendenti da imprese agricole condotte da

titolari iscritti negli elenchi nominativi dei coltivatori diretti

82

CIGO – LAVORATORI ESCLUSI

Sono inoltre esclusi dal trattamento di integrazione

salariale:

Lavoratori assunti o mantenuti in sovrannumero

rispetto alle normali esigenze dell’impresa

Il lavoratore dimissionario dopo il momento delle

dimissioni (ne ha diritto sino al momento delle

dimissioni posto che la ripresa dell’attività si

riferisca alle maestranze complessive

dell’azienda)

83

CIGO – DID

Fino all’entrata in vigore della L. 92/2012 era previsto, ex

art. 19 DL 185/2008, che per poter beneficiare del

trattamento il lavoratore dovesse sottoscrivere la DID

(dichiarazione di immediata disponibilità) rendendosi

disponibile a percorsi di riqualificazione professionale.

Rifiutandosi di sottoscriverla o di partecipare ai percorsi

suddetti il lavoratore avrebbe perso il diritto a qualsiasi

erogazione retributiva o contributiva, anche a carico del

datore di lavoro.

La L. 92/2012 ha abrogato tale obbligo.

84

CIGO – CAUSE DI INTERVENTO

Il trattamento di Cig può essere richiesto in

caso di riduzione di orario o sospensione

dell’attività dovuti ad eventi transitori,

determinati da situazioni temporanee di

mercato, da intemperie, o da altre

situazioni non imputabili al datore di

lavoro o ai lavoratori

85

CIGO – CAUSE DI INTERVENTO

Tali situazioni possono, ad esempio, consistere in:

86

avversità atmosferiche, comunque accertate da parte

dell’INPS presso gli Enti abilitati alla registrazione dei dati

meteorologici, a livello comunale, provinciale o regionale;

danni provocati da eventi naturali (alluvioni, frane, etc.,);

danni provocati da eventi accidentali (incendi, crolli, etc.,);

interruzione di energia elettrica dell’Ente erogatore senza

preavviso alla ditta (dichiarazione dell’Ente da allegare al

modello di domanda I.G.i. 15);

crisi temporanea di mercato;

mancanza di commesse o di materie prime;

sciopero di un reparto o di altra azienda collegata;

guasto ai macchinari nonostante la manutenzione ordinaria

(da documentare e da allegare al modello I.G.i. 15).

CIGO – CAUSE CHE NON LEGITTIMANO

L’INTERVENTO

Tali situazioni possono, ad esempio, consistere in:

87

Inventario

Manutenzione ordinaria

Preparazione del campionario

Ferie collettive

Esubero del personale

Morte o malattia del datore di lavoro

Sosta ricorrente dovuta all’organizzazione aziendale

CIGO – TRANSITORIETA’

DELL’EVENTO

I due elementi essenziali legati alla transitorietà dell’evento

per l’autorizzazione dell’intervento di Cig sono:

Temporaneità della causale che determina la richiesta

dell’intervento

Certezza di ripresa dell’attività lavorativa riferita al

complesso aziendale e non ai singoli operai

Non può ritenersi transitoria la sospensione se la ripresa si

prevista in tempi non brevi dal termine finale del periodo

richiesto.

Per il settore industria è sufficiente che riprenda l’attività

una parte consistente (la maggior parte) di lavoratori

interessati alla Cig, non ènecessaria la riammissione di

tutti i lavoratori.

88

CIGO – FERIE E PERMESSI ARRETRATI

Non esistono norme che prevedano

l’incompatibilità di integrazione salariale in

presenza di ferie o permessi arretrati.

Viene però solitamente negata la Cig in

presenza di un considerevole numero di

ferie e permessi arretrati finchè questi non

vengano fruiti.

89

CIGO – SOSTE STAGIONALI

Non è ammesso il trattamento di Cig per le

aziende soggette a contrazioni dell’orario

di lavoro cicliche in periodi ricorrenti,

causate dalle caratteristiche del processo

produttivo.

Tale evento non può considerarsi transitorio

(circ. 249/1990). (L’INPS valuta la ciclicità nell’ambito di

un quinquennio!!!).

90

CIGO – SOSPESIONE DI LAVORI

DELL’AZIENDA COMMITTENTE

E’ escluso il ricorso alla Cig in seguito

all’esercizio del committente della facoltà di

sospendere i lavori in quanto evento già

riconoscibile dall’imprenditore che ha

sottoscritto il contratto.

Esistono però casi fortuiti ed imprevedibili che

obbligano il committente a sospendere i

lavori. In questi casi è ammissibile la richiesta

di Cig. (circ. 169/2003)

91

CIGO – PREVISIONE DI RIPRESA

DELL’ATTIVITA’ LAVORATIVA

L’intervento di Cig può essere richiesto esclusivamente

qualora vi sia una fondata previsione di ripresa

dell’attività lavorativa, da intendersi riferita all’azienda

nel suo complesso e non ai singoli lavoratori sospesi

i quali hanno diritto all’integrazione, dietro

autorizzazione, fino alla data dell’eventuale

risoluzione del rapporto di lavoro.

Eventuali licenziamenti non sono quindi ostativi al

riconoscimento della Cig ma saranno valutati per

verificare che non sussista un esubero di personale.

La data di ripresa deve essere indicata se si richiede

l’intervento per un periodo già trascorso o deve

comunque essere prevedibile se si richiede

l’intervento per un periodo non ancora concluso.

92

CIGO – PREVISIONE DI RIPRESA

DELL’ATTIVITA’ LAVORATIVA

Le situazioni aziendali addotte a giustificazione delle

domande di ammissione al trattamento di Cig,

devono basarsi su elementi oggettivi e attendibili

che consentano di prevedere che l’azienda

continui a poter operare sul mercato.

Le Commissioni provinciali valuteranno quindi sia gli

elementi forniti dall’azienda che il contesto

economico produttivo in cui le aziende operano.

Tali situazioni devono essere presenti al momento

della domanda.

Eventuali situazioni insorte successivamente e che

non permettano la ripresa dell’attività, non

potranno essere considerate (circ. 130/2003).

93

CIGO – DIMISSIONI E LICENZIAMENTO

Il lavoratore ammesso all’integrazione salariale

che intenda dimettersi ha diritto all’integrazione

salariale fino al momento delle dimissioni.

In caso di licenziamento di tutta o della maggior

parte della maestranza successivamente alla

sospensione dell’attività, non è invece

ammissibile l’integrazione salariale.

Nel caso in cui però i licenziamenti di alcuni

lavoratori non incidano sulla ripresa dell’attività,

anche per i lavoratori licenziati è previsto il

trattamento di integrazione salariale fino al

momento del licenziamento.

94

CIGO – DURATA DEL TRATTAMENTO

Un massimo di 13 settimane consecutive

(Lunedì-Sabato), prorogabili di 13

settimane in 13 settimane fino ad un

massimo di 52 settimane nel biennio.

Nel conteggio delle 52 settimane devono

escludersi i periodi concessi a titolo di

Cigs e contratti di solidarietà.

95

CIGO – DURATA DEL TRATTAMENTO

Ai fini del controllo del limite va considerata

la prima settimana oggetto di prestazione

e si conteggiano a ritroso le 103 settimane

precedenti (tot. 104 – biennio mobile).

Se in tale arco temporale sono già state

utilizzate 52 settimane non ne potranno

essere autorizzate altre.

96

CIGO – DURATA DEL TRATTAMENTO

La circ. 58/2009 ha stabilito che dal 20/4/2009 i limiti

massimi non si computano tenuto riguardo ad un’intera

settimana di calendario ma alle singole giornate di

sospensione del lavoro.

Un giorno, quindi, non è considerato una settimana.

Per effettuare il calcolo è necessario sommare il numero

dei giorni di Cig effettivamente utilizzati (anche se per un

solo lavoratore) e dividere tale importo per 5 o per 6 a

seconda che si effettui o meno la settimana corta.

GG di Cig

________________________

5 o 6 GG

97

CIGO – UNITA’ PRODUTTIVA

Il trattamento di integrazione salariale è riferito

all’unità produttiva.

Si richiama la circ. 207/1982 che definisce l’unità

produttiva identificandola con la sede legale, gli

stabilimenti ed i laboratori distaccati dalla sede

che abbiano un’organizzazione autonoma.

Attività finalizzata ad un ciclo produttivo completo

Autonomia amministrativa sotto il profilo

amministrativo

Maestranze addette in via continuativa

98

CIGO – MODALITA’ DI RICHIESTA

99

Attivazione della procedura di consultazione

sindacale: preventiva alla richiesta

Presentazione telematica della domanda all’INPS,

mod. I.G.i. 15,unitamente al verbale redatto in sede di

consultazione sindacale (in caso di mancata

consultazione andrà allegata la richiesta di

consultazione ed ogni altro documento richiesto come

per es. la relazione tecnico-produttiva e la

dichiarazione di ripresa attività): entro 25 giorni dal

termine del periodo di paga in corso al termine della

settimana in cui ha avuto inizio la riduzione o

sospensione di orario.

CIGO – MODALITA’ DI RICHIESTA

Elementi da indicare nella domanda:

Cause della sospensione o riduzione di orario

Periodo di sospensione o contrazione di orario

rapportato a settimane intere di calendario

Dati inerenti gli eventi meteorologici in caso di richiesta

per intemperie stagionali

Numero di lavoratori in forza nell’unità produttiva e

numero dei lavoratori per cui viene richiesto l’intervento

della Cig

Data di ripresa o presunta ripresa di attività

In caso di riduzione di orario l’articolazione giornaliera

delle ire di lavoro

100

CIGO – CONSULTAZIONE SINDACALE

In caso di richiesta di Cig è previsto l’obbligo di

comunicazione preventiva alle Organizzazioni Sindacali

di cause, durata, numero di lavoratori interessanti alla

riduzione o sospensione di orario.

Può seguire un esame congiunto.

Tale procedura deve esaurirsi in 25 giorni dalla richiesta,

ridotti a 10 per le aziende fino a 50 dipendente.

In caso di evento non oggettivamente evitabile (ad es.: eventi

naturali, mancata erogazione energia elettrica, ecc.) la

comunicazione può essere effettuata a posteriori. E’

comunque necessaria la comunicazione della

sospensione dal lavoro.

101

CIGO – CONSULTAZIONE SINDACALE

La comunicazione va effettuata alle RSA presenti in

azienda o, in mancanza, alle Organizzazioni Sindacali di

categoria più rappresentative operanti nella provincia.

Tale comunicazione non è dovuta dalle aziende edili in

caso richiesta per maltempo o per fine lavori ovvero fine

fase lavorativa.

Nel caso non si raggiunga un accordo l’esito della

consultazione deve essere comunicato alla

Commissione provinciale Inps. Tuttavia non esiste

obbligo di stipula di un accordo, pertanto il datore potrà

comunque richiedere l’intervento.

102

CIGO – MODALITA’ E TERMINI DELLA

DOMANDA

Deve essere presentata alla sede INPS

competente in base all’unità produttiva per

cui si richiede l’intervento.

In caso di lavoratori trasfertisti la domanda

andrà presentata alla sede INPS ove

risulta iscritta l’azienda.

103

CIGO – MODALITA’ E TERMINI DELLA

DOMANDA

Termini:

Entro 25 giorni dal termine del periodo di paga in

corso alla fine della settimana in cui ha avuto

inizio la sospensione o contrazione dell’attività

lavorativa (settimana Lunedì-Domenica). In caso

di scadenza in giorno festivo il termine è

prorogato al primo giorno lavorativo successivo.

Nel caso in cui sia l’INPS a chiedere il reinvio di

una domanda già inviata non verranno

considerati tali termini.

104

CIGO – MODALITA’ E TERMINI DELLA

DOMANDA

Termini:

Es. 1 – periodo di Cig da Lunedì 1 Marzo

per una settimana: domanda entro il 25

Aprile (prorogabile al primo giorno

lavorativo)

Es. 2 – periodo di Cig da Lunedì 28 Marzo

per una settimana: domanda entro il 25

Maggio

105

CIGO – MODALITA’ E TERMINI DELLA

DOMANDA

Termini:

In caso di presentazione tardiva della domanda il

trattamento di integrazione salariale sarà autorizzato

a decorrere dalla settimana precedente alla data di

presentazione ed il datore di lavoro dovrà

corrispondere ai lavoratori la somma equivalente

all’importo di Cig non percepito a causa della

domanda tardiva con versamento dei relativi oneri

contributivi (questione controversa: infatti, se avesse

percepito il trattamento di Cig avrebbe avuto diritto alla

contribuzione figurativa intera).

106

CIGO – MODALITA’ E TERMINI DELLA

DOMANDA

Termini:

In alcune situazioni le domande possono essere presentate

in anticipo, tuttavia verranno valutate dalla Commissione

provinciale soltanto dopo che sia iniziata la riduzione o

sospensione dell’orario di lavoro.

Rimane comunque un’eccezione e le aziende verranno

sottoposte ad accertamenti al fine di verificare l’avvenuta

sospensione.

Non sono comunque ammesse domande presentate con

un anticipo di oltre 15 gg rispetto al presumibile

verificarsi dell’evento.

Sono respinte le domande presentate in anticipo per eventi

per cui non è ipotizzabile il verificarsi.

107

CIGO – MODALITA’ E TERMINI DELLA

DOMANDA

La competenza decisionale spetta alla Commissione

Provinciale per la CIGO.

In caso di accoglimento l’INPS trasmette

l’autorizzazione all’azienda specificando le ore

autorizzate e l’applicazione o meno del contributo

addizionale.

Tali autorizzazioni sono disponibili anche tramite

cassetto previdenziale.

108

CIGO – AUTORIZZAZIONE

L’autorizzazione da parte della Commissione è

presupposto per la corresponsione del

trattamento economico ai lavoratori interessati e

per la richiesta di rimborso delle somme

anticipate da parte del datore di lavoro.

In caso di reiezione, la sede comunica all’azienda

il provvedimento con l’indicazione delle

motivazioni di fatto e di diritto che lo hanno

determinato, avverso il quale è ammesso

ricorso.

109

CIGO – MISURA

La retribuzione salariale è dovuta nella misura

dell’80% della retribuzione globale che sarebbe

spettata al lavoratore se avesse lavorato.

Vengono integrate esclusivamente le ore che i

dipendenti avrebbero lavorato tra 0 e 40

settimanali.

Tali importi sono ridotti in misura pari all’importo

derivante dall’applicazione dell’aliquota

contributiva prevista per gli apprendisti (80 –

5,84% = 75,33%).

110

CIGO – MISURA

L’integrazione non spetta per le festività non retribuite, per

le assenze che non comportano retribuzione e nel caso

in cui i lavoratori si dedichino ad altre attività remunerate.

Le voci retributive su cui calcolare l’integrazione sono

quelle sulle quali si commisurano i contributi

previdenziali a condizione che:

abbiano carattere di continuatività ed obbligatorietà;

si riferiscano all’attività lavorativa contenuta nelle 40 ore.

Per quanto riguarda le indennità sono integrabili solo quelle

che costituiscono parte fissa della retribuzione globale

(es. indennità di reperibilità ma non indennità di

trasferta).

111

CIGO – MISURA

L’importo delle integrazioni viene comunque

erogato nel rispetto dei massimali stabiliti

anno per anno, individuato a livello

mensile (comprendente 13a e 14a).

Il massimale è differenziato in base alla

retribuzione mensile di riferimento.

112

CIGO – MISURA

MASSIMALI 2013

RETRIBUZIONE

MENSILE DI

RIFERIMENTO

IMPORTO LORDO

IMPORTO NETTO

Inferiore o uguale a

2075,21

959,22

903,20

Superiore a

2075,21

1152,90

1085,57

113

CIGO – MISURA

L’integrazione salariale massima per ogni ora di intervento

si determina dividendo il massimale mensile per il

numero delle ore lavorative del mese, includendo le ore

relative alle festività cadenti in giornate lavorative.

Varia pertanto da mese a mese.

Per i lavoratori part time bisogna verificare che l’importo

orario ottenuto dividendo la retribuzione di riferimento del

lavoratore part time per il numero delle ore ridotte sia

pari o superiore all’importo che si ottiene suddividendo

l’ammontare per il numero mensile delle ore previste per

i lavoratori a tempo pieno.

114

CIGO – MISURA

Ore integrabili: è necessario sottrarre dall’orario

massimo integrabile le ore di effettiva

prestazione e le ore non lavorate per le quali

non è previsto l’intervento della CIG.

Ai fini del calcolo vanno prese a riferimento le

singole settimane di calendario dal Lunedì al

Sabato.

In caso di aziende con normale orario settimanale

inferiore a 40 ore sono integrabili al massimo le

ore previste come normale orario settimanale.

115

CIGO – MISURA

Periodi per i quali non è prevista l’integrazione Cig:

Domeniche (se non comprese nel normale

orario di lavoro)

Assenze per malattia, maternità, infortunio

Sciopero e permessi

Festività del 25 Aprile, 1 Maggio, 2 Giugno

116

CIGO – MISURA

I periodi di sospensione e riduzione di orario con

intervento della Cig danno diritto ai contributi

figurativi utili a determinare il diritto e la misura

della pensione.

Il contributo figurativo è commisurato alla

retribuzione presa a base per il calcolo

dell’integrazione salariale.

L’accredito è effettuato d’ufficio dall’INPS.

117

CIGO – MISURA

Es.: calcolo per azienda industriale fino a 50

dipendenti:

Periodo da Lunedì 26 a Sabato 31

Ore integrabili per un operaio 40

Contributo c/apprendisti 5,84

Retribuzione lorda contrattuale 1650

Divisore contrattuale 173

Contributo addizionale 4%

118

CIGO – MISURA

Es.: calcolo per azienda industriale fino a 50

dipendenti:

Rateo di retribuzione (retrib. lorda/12) 137,50

Retribuzione di riferimento per l’applicazione del

massimale (retrib. lorda + rateo) 1787,50

Limite retribuzione di riferimento per l’applicazione

del massimale (stabilito annualmente) 2075,21

Massimale applicabile 959,22 (- 5,84% = 903,20)

119

CIGO – MISURA

Es.: calcolo per azienda industriale fino a 50

dipendenti:

Retribuzione oraria lorda (retrib. contrattuale/173)

9,54

80% retribuzione oraria lorda 7,63

Riduzione contributo dovuto per gli apprendisti

(5,84%) 0,45

Retribuzione oraria netta teoricamente integrabile

7,18

120

CIGO – MISURA

Es.: calcolo per azienda industriale fino a 50

dipendenti:

Massimale applicabile 959,22

Ore lavorabili nel mese 176

Massimale orario lordo (massimale mensile/ore

lavorabili nel mese) 5,29

Importo orario netto spettante (al netto del

contributo c/apprendista 5,84%) 4,98

Trattamento netto CIG spettante (importo

massimale orario netto per ore integrabili) 199,20

Contributo addizionale 7,97

121

CIGO – FINANZIAMENTO E

PRESCRIZIONE

Per il finanziamento della Cigo sono dovuti

un contributo ordinario ed un eventuale

contributo addizionale, interamente a

carico del datore di lavoro.

I contributi dovuti all’INPS si prescrivono

decorsi 5 anni.

122

CIGO – FINANZIAMENTO E

PRESCRIZIONE

CONTRIBUTO

AZIENDE FINO A

50 DIPENDENTI

AZIENDE CON

PIU’ DI 50

DIPENDENTI

Ordinario: in via

continuativa mensile.

Esclusi apprendisti,

dirigenti, lavoratori a

domicilio

1,90%

2,20%

Calcolato sulla

retribuzione imponibile

Calcolato sulla

retribuzione imponibile

4%

8%

Calcolato

sull’integrazione salariale

a carico INPS

Calcolato

sull’integrazione a carico

INPS

Addizionale: solo in caso

di ricorso alla Cigo con

esclusione degli eventi

oggettivamente non

evitabili

123

CIGO – FINANZIAMENTO E

PRESCRIZIONE

Per il computo della forza aziendale si

calcola una media dei dipendenti indicati

nelle singole denunce aziendali di dodici

mesi dividendo l’importo per 12 con

esclusione di apprendisti, contratti di

inserimento e reinserimento.

124

CIGO – PAGAMENTO E RIMBORSO

Il datore di lavoro può anticipare il trattamento per conto

dell’INPS, non applicando contribuzione, recuperando

quanto anticipato, normalmente mediante conguaglio su

DM10 successivamente all’autorizzazione.

Non esistono normative generali, tuttavia, che obblighino il

datore ad anticipare il trattamento.

In caso di mancato accoglimento della domanda, gli importi

anticipati sono considerati retribuzione a tutti gli effetti,

assoggettabili a normale contribuzione.

125

CIGO – PAGAMENTO E RIMBORSO

Il termine per il recupero delle integrazioni salariali

è il seguente:

6 mesi dalla fine del periodo di paga in corso

alla scadenza del termine di durata della

concessione in caso di autorizzazione notificata

prima della scadenza del periodo di Cigo;

10 anni in caso di autorizzazione notificata dopo

la scadenza del periodo di Cigo.

126

CIGO – RAPPORTO CON ALTRI ISTITUTI

127

Anzianità di servizio: matura regolarmente salvo

diverse disposizioni contrattuali.

ANF: spettano in misura intera.

Computo dei limiti numerici: i lavoratori in Cig

rientrano nel computo della forza aziendale.

Contributi sindacali: non è prevista la

sospensione del versamento dei contributi

sindacali a patto che ci sia erogazione di

retribuzione. Talune Associazioni sindacali

prevedono la parziale riduzione dei contributi in

caso di Cig.

CIGO – RAPPORTO CON ALTRI ISTITUTI

128

Ferie: secondo la giurisprudenza maggioritaria

durante la sospensione dal lavoro per Cig non

matura il diritto alle ferie mentre matura in caso

di riduzione di orario. Non è permesso

beneficiare dell’intervento di Cig durante i

periodi di chiusura collettiva per ferie.

Donazione sangue e midollo osseo: non viene

applicato il trattamento di Cig ma è previsto il

permesso retribuito per donazione sangue o

midollo osseo.

CIGO – RAPPORTO CON ALTRI ISTITUTI

-

129

Festività (Circ. INPS nr. 12 del 21/01/82 e Mess. INPS nr.

13552 del 12/06/09)

Cig con riduzione di orario: le festività sono a carico del

datore di lavoro

Cig a zero ore per lavoratori retribuiti in misura fissa: l’INPS

integra le festività cadenti nel periodo di sospensione

Cig a zero ore per lavoratori retribuiti a paga oraria: le festività

nazionali cadenti nel periodo di sospensione sono integrabili

dall’INPS. Le festività infrasettimanali sono integrate dall’INPS

se cadenti dopo le prime due settimane di sospensione (nelle

prime due settimane sono a carico del datore di lavoro). 25

Aprile, 1 Maggio e 2 Giugno sono sempre a carico del datore

di lavoro

CIGO – RAPPORTO CON ALTRI ISTITUTI

130

Infortunio e malattia professionale: in caso di

infortunio intervenuto prima della richiesta di Cig

il lavoratore ha diritto all’indennità a carico

dell’INAIL ed all’eventuale integrazione a carico

del datore di lavoro. In caso di infortunio

intervenuto in un periodo di riduzione di orario

per Cig il lavoratore ha diritto all’indennità a

carico dell’INAIL ed all’eventuale integrazione a

carico del datore di lavoro che assicuri la

retribuzione che avrebbe percepito se in quel

periodo di Cig non si fosse infortunato.

CIGO – RAPPORTO CON ALTRI ISTITUTI

-

-

1.

2.

131

Malattia

Se la malattia insorge durante il periodo per cui si sta

fruendo dell’integrazione per Cig prosegue il pagamento

del trattamento di Cig

Se la malattia insorge prima dell’inizio della sospensione

dell’attività per Cig:

Se la totalità dei lavoratori in forza nel reparto

usufruisce del trattamento di Cig anche il lavoratore

malato utilizzerà il trattamento di Cig

Se la totalità dei lavoratori in forza nel reparto non sono

sospesi per Cig il lavoratore beneficerà del trattamento

di malattia.

CIGO – RAPPORTO CON ALTRI ISTITUTI

-

-

132

Maternità:

Dal momento del concepimento fino al

compimento di un anno di età del bambino la

lavoratrice non può essere sospesa dal lavoro,

salvo il caso di sospensione dell’attività

dell’azienda o reparto con autonomia funzionale.

La lavoratrice sospesa dal lavoro all’inizio del

periodo di maternità avrà diritto al trattamento di

maternità e non all’integrazione salariale.

CIGO – RAPPORTO CON ALTRI ISTITUTI

-

-

133

Permessi per allattamento

Sospensione a zero ore: spetta il

trattamento di Cig e non i riposi per

allattamento

Riduzione di orario: spettano i riposi per

allattamento se coincidono con le ore di

prestazione lavorativa

CIGO – RAPPORTO CON ALTRI ISTITUTI

-

-

134

Mensilità aggiuntive

Sospensione dal lavoro: non maturano le

mensilità aggiuntive salvo diverse

disposizioni del CCNL o eventuali ulteriori

accordi;

Riduzione dell’orario: maturano le

mensilità aggiuntive

CIGO – RAPPORTO CON ALTRI ISTITUTI

Mensilità aggiuntive

Il datore di lavoro potrà quindi ridurre le mensilità

aggiuntive di tanti 52esimi quante sono le

settimane intere di Cig.

Es. 5 settimane di Cig

173 (h tredicesima) : 52 (settimane anno) = 3,326 (incidenza settimanale)

recupero tredicesima = 3,326 x 5 = 16,63

135

CIGO – RAPPORTO CON ALTRI ISTITUTI

ROL ed ex festività:

Durante i periodi di Cig per sospensione o

riduzione di orario non maturano ROL e

permessi per ex festività.

Es. 5 settimane di Cig

32 (h ex fest.) : 52 (settimane anno) = 0,615 (incidenza settimanale)

riduzione ex fest. = 0,615 x 5 = 3,08

136

CIGO – RAPPORTO CON ALTRI ISTITUTI

TFR:

Durante la sospensione dal lavoro o la

riduzione di orario per Cig il lavoratore

matura il TFR in base alla retribuzione che

avrebbe percepito se avesse lavorato.

137

CIGO – ROTAZIONE

Rotazione dei lavoratori in Cig:

La normativa non prevede per la Cigo delle precise regole per

la scelta dei lavoratori da collocare in cassa integrazione.

Si fa riferimento alla sentenza della Corte Costituzionale nr.

694 del 23/06/1988 la quale vieta all’imprenditore un

esercizio arbitrario del potere di scelta e comunque nel

rispetto del divieto di discriminazione, obbligandolo a

scegliere con obiettiva razionalità, ma precisando che il

criterio di rotazione non è applicabile indiscriminatamente

dovendosi considerare tutti i vari aspetti delle finalità della

Cig.

In fase di consultazione sindacale spesso vengono stabiliti i

criteri di scelta.

138

CIGO – UNIEMENS

I lavoratori sospesi per Cig devono essere denunciati

regolarmente tramite il flusso Uniemens con

l’indicazione della qualifica che ricoprono.

E’ necessario indicare se la settimana è interamente

retribuita, non retribuita o parzialmente retribuita al

fine del riconoscimento dei contributi figurativi.

In corrispondenza delle settimane di CIG è necessario

indicare l’accredito di contributi figurativi.

Per la gestione del flusso Uniemens è necessario

distinguere la Cigo senza ticket dalla Cigo on ticket.

139

CIGO – UNIEMENS

La circolare INPS nr. 13 del 28.01.2011 ha

introdotto l’obbligo di veicolare tramite il flusso

Uniemens tutte le informazione relative alla

sospensione o riduzione di orario per Cig, prima

ancora della richiesta e dell’autorizzazione.

La novità è il ticket, cioè l’abbinamento alla

richiesta denunciata tramite Uniemens, di un

codice alfanumerico rilasciato dal sistema, il

quale permette l’automatica trasformazione di

Cig autorizzata nel momento in cui la domanda

viene accolta.

140

CIGO – UNIEMENS

La maggiore differenza tra Cigo con o senza

ticket, a livello di Uniemens, consiste nella

modalità di esposizione.

La Cigo con ticket viene inserita a livello di

denuncia aziendale in associazione al

numero di ticket, mentre la Cigo senza

ticket viene inserita a livello individuale di

dipendente.

141

CIGO – UNIEMENS

I codici Uniemens associati alle richieste di

Cigo sono i seguenti:

0039 senza ticket, evento evitabile

G400 senza ticket, evento non evitabile

L039 con ticket, evento evitabile

G941 con ticket, evento non evitabile

La Cigo con ticket è inoltre identificata dal

codice COR, mentre quella senza ticket

dal codice CGO.

142

CIGO – UNIEMENS

Il versamento dell’addizionale per

eventi oggettivamente non evitabili è

da indicare associato al codice E300

143

Cig in deroga

144

CIG IN DEROGA

Ha l’obiettivo generale di estendere le misure di sostegno e

sostituzione al reddito previste dagli ammortizzatori ordinari a

categorie di lavoratori normalmente escluse dal campo di

applicazione a causa della tipologia di contratto di lavoro di cui

sono titolari, dell’appartenenza settoriale dell’azienda di cui sono

dipendenti o della dimensione aziendale.

AZIENDE BENEFICIARIE

artigiana con meno di 15 dipendenti;

industriale con meno di 15 dipendenti;

industriale con oltre 15 dipendenti che non possa far ricorso alla CIGS

in base alla vigente normativa

E’ prevista la possibilità di concessione in deroga alla normativa

ordinaria dei trattamenti di CIG secondo specifici accordi quadro

a livello regionale (co. 4, art. 7-ter, L. 33/2009).

Per accedere al trattamento di CIG in

deroga i lavoratori devono:

vantare un'anzianità lavorativa presso l'impresa di almeno 90 giorni

alla data della richiesta del trattamento (co. 3, art. 8, D.L. 86/1988;

co. 6, art. 7-ter, L. 33/2009; INPS, circ. 75/2009);

Nel computo complessivo dei requisiti di anzianità contributiva,

l’anzianità aziendale va computata tenendo conto anche delle eventuali

mensilità accreditate dalla medesima impresa presso la gestione

separata (art.2, comma 26, Legge n. 335/1995), sempre che ricorrano le

seguenti condizioni:

che non si tratti di redditi derivanti dall’esercizio di arti o

professioni; che il lavoratore operi in regime di

monocommittenza;

- che il reddito conseguito nelle mensilità computabili sia

complessivamente superiore a 5.000 euro (anche se relativo

a più di un anno solare).

dichiarare l'immediata disponibilità al lavoro o a un percorso di

riqualificazione professionale ovvero, per coloro che non sono in

costanza di rapporto di lavoro, ad accettare un'offerta

lavorativa congrua (INPS, circ. 75/2009) tramite modello DID - COD.

SR105 (allegato a INPS, msg. 16358/2009).

I DATORI DI LAVORO SONO INVECE

TENUTI A:

presentare telematicamente domanda all'INPS,

corredata dagli accordi conclusi dalle parti sociali e

dall'elenco dei beneficiari;

presentare contestualmente alla Regione (o, a

seconda della competenza, al Ministero del lavoro)

la domanda per la relativa autorizzazione (INPS,

circ. 75/2009).

CIG IN DEROGA PER IMPRESE

LOCALIZZATE IN UNICA REGIONE

a)

In questo caso è necessario presentare domanda alla

Regione.

b)

La Regione decide sulle domande, adottando un

provvedimento di autorizzazione. L'impresa può presentare

il modello IG15/Deroga direttamente all'INPS o per il tramite

della Regione.

c)

L'impresa deve presentare all'Istituto un IG15/Deroga per

ogni unità produttiva interessata (INPS, msg. 16358/2009).

CIG IN DEROGA PER IMPRESE

LOCALIZZATE IN REGIONI DIVERSE

a)

In questo caso la domanda di intervento in deroga deve essere

presentata al Ministero del Lavoro, Direzione Ammortizzatori

Sociali e incentivi all'occupazione.

b)

Tale domanda, in caso di riscontro positivo, dà luogo ad un

decreto interministeriale.

c)

Anche a fronte di un unico decreto interministeriale, l'impresa è

tenuta presentare all'Istituto un IG15/Deroga per ogni unità

produttiva interessata (INPS, msg. 16358/2009).

Cig Straordinaria

150

A differenza della CIGO (Cassa integrazione guadagni

ordinaria), prestazione previdenziale, la CIGS è uno

strumento di politica industriale finalizzato a fronteggiare

gravi situazioni di eccedenza occupazionale che

potrebbero portare a licenziamenti di massa con evidente

ripercussione sul piano sociale.

Qualora l’azienda versi in uno stato di difficoltà tale da

rendere impossibile il regolare svolgimento dell’attività

produttiva, l’imprenditore potrà richiedere l’intervento del

trattamento straordinario di integrazione salariale per crisi

aziendale.

L'evento improvviso ed imprevisto è riferibile non solo a

puntuali fattispecie ascrivibili alla singola impresa, ma

anche a tutte quelle situazioni emerse in ambito

nazionale o internazionale che comportino una ricaduta

sui volumi produttivi dell'impresa o sui volumi di attività

e di conseguenza sull'occupazione (la riduzione di

commesse, la perdita di quote del mercato nazionale o

la riduzione del medesimo, la contrazione delle

esportazioni, la difficoltà di accesso al credito, ecc.).

Tali eventi devono comportare una ricaduta sui volumi produttivi o sui

volumi di attività e conseguentemente determinare una situazione

occupazionale cui far fronte con lo strumento della CIGS (Min. lav.,

lett. circ. prot. 14/0005251 del 30.3.2009).

LA CASSA INTEGRAZIONE GUADAGNI

STRAORDINARIA

IMPRESE BENEFICIARIE

Fonte Normativa

L. 164/1975

L.223/91

L.236/1993

D.P.R. n.218 del

10/6/2000

L. 155/1981

L. 451/1994

imprese industriali anche edili,

imprese commerciali che occupino più di 200 dipendenti

(media del semestre precedente)

Imprese che abbiano occupato mediamente più di 15

dipendenti, nel semestre precedente l’avvio di Cassa

Integrazione Straordinaria.

Imprese appaltatrici di servizi di mensa e ristorazione

(connessa a situazione di crisi delle aziende industriali

presso le quali è svolto il servizio)

Imprese appaltatrici dei servizi di pulizia

LA CASSA INTEGRAZIONE GUADAGNI

STRAORDINARIA

IMPRESE BENEFICIARIE

Ormai a regime

dal 1° Gennaio

2013 (fino al 31

dicembre 2012

solo in via

provvisoria)

imprese commerciali che occupino più di 50

dipendenti. La proroga si estende anche al

trattamento di mobilità

agenzie di viaggio e turismo (compresi gli

operatori turistici), che occupino più di 50

dipendenti

imprese di vigilanza con forza occupazionale

superiore a 15 dipendenti

LA CASSA INTEGRAZIONE GUADAGNI

STRAORDINARIA

LAVORATORI BENEFICIARI

Lavoratori beneficiari

Operai, impiegati e quadri, assunti con contratto a

tempo indeterminato, anche part-time o con contratto a

termine.

L'ammissione al beneficio è subordinata al

conseguimento di una anzianità lavorativa presso

l'impresa di almeno 90 giorni alla data della richiesta

del trattamento

Circolare n. 75/2009

Lavoratori esclusi

Dirigenti

Apprendisti

CAUSE DI CONCESSIONE DELLA CIGS

crisi aziendale (cessazione attività) che si configura in particolari

difficoltà aziendali non superabili in tempi brevi e che escludono

il ricorso alla cassa integrazione ordinaria;

ristrutturazione aziendale che riguarda l'aggiornamento

tecnologico degli impianti, ammodernamenti, modifica

dell'ubicazione;

riorganizzazione aziendale che consiste in mutamenti

organizzativi dei fattori lavorativi allo scopo di migliorare

l'efficienza produttiva e la qualità della produzione;

riconversione aziendale che modifica i cicli produttivi degli

impianti per introdurre nuovi cicli di produzione;

ALTRE CAUSE

concordato preventivo consistente nella cessione dei beni;

fallimento;

liquidazione coatta amministrativa, amministrazione

straordinaria, solo in caso di mancata continuazione

dell'attività.

PROCEDURE DI CONCESSIONE

Per fruire dell'intervento straordinario, la fase preliminare alla

richiesta deve essere costituita da una fase di consultazione

sindacale.

L'impresa che intende richiedere l'intervento straordinario deve

darne tempestiva comunicazione alle rappresentanze sindacali

aziendali o, in mancanza, alle organizzazioni sindacali di categoria

dei lavoratori comparativamente più rappresentativi operanti nella

provincia.

In tale comunicazione devono essere indicati i criteri di

individuazione dei lavoratori da sospendere nonché le modalità

della rotazione degli stessi che formeranno, altresì, oggetto

dell'esame congiunto fra le parti (co. 7, art. 1 L. 223/1991).

LA CASSA INTEGRAZIONE GUADAGNI STRAORDINARIA

Imprese interessate

Intervento strutturale

Intervento soggetto a proroga annuale

Motivo intervento

• ristrutturazione

• riorganizzazione

• riconversione, crisi aziendale

• procedure concorsuali

Misura beneficio

80% retribuzione globale che sarebbe spettata per le ore di lavoro

non prestate

MASSIMALI MENSILI (gli stessi annualmente vigenti per il caso

di Cigo)

Durata massima

Ristrutturazione, riorganizzazione e riconversione = 24 mesi

(prorogabili a 48 mesi)

Crisi aziendale = 12 mesi (prorogabili a 18);

Procedure concorsuali =18 mesi (prorogabili a 24 mesi)

È concessa la possibilità di proroga della CIGS fino a 24 mesi

quando l'utilizzo di tale istituto è finalizzato alla chiusura totale o

parziale dell'azienda (comma 5, art. 1, DL n. 78/2009).

TFR

Durante la Cassa integrazione guadagni si matura ugualmente

il TFR. - Ma su quale soggetto grava il pagamento del contributo ?

• Nel caso in cui il lavoratore, al termine del periodo di

integrazione salariale, venga rioccupato, il trattamento

resta a carico del datore di lavoro;

• viceversa, è posto a carico della C.i.g. se il lavoratore

viene licenziato durante o al termine del periodo di

sospensione (quindi, senza che avvenga il rientro).

Cass. 5 marzo 2003, n. 3261