Lezioni di Economia Aziendale – Prof. Monica Masoch – STRUMENTI –

LO STATO PATRIMONIALE

LO STATO del PATRIMONIO AZIENDALE

(o STATO PATRIMONIALE)

Patrimonio = Insieme dei BENI, dei DIRITTI e degli OBBLIGHI che, in un dato

INSIEME

momento, sono riferibili all’azienda

INSIEME DEGLI

DEI BENI E

DEI

DIRITTI DI

CUI

L’AZIENDA

E’

TITOLARE

IN UN

DATO

MOMENTO

Le fonti di finanziamento finanziano gli investimenti…

Attività REALI, diritti

negoziabili e spese

pluriennali a realizzo

INDIRETTO

attraverso la vendita

dei beni e dei servizi

fabbricati e offerti ai

clienti (anche) grazie

al loro

utilizzo/sfruttamento

Crediti concessi

con scadenza a

M/L e

Partecipazioni in

altre imprese

acquistate per

scopi strategici

(integrazioni

verticali o

orizzontali)

ATTIVITA’ REALI,

BENI A REALIZZO

DIRETTO

ATTRAVERSO LA

VENDITA.

RISCHIO: Mancata

vendita

ATTIVITA’

FINANZIARIE A

REALIZZO

DIRETTO

(attraverso

l’incasso dei crediti

alla scadenza).

RISCHIO:

Insolvenza del

DENARO o

cliente

SURROGATI DEL

DENARO

ATTIVO PATRIMONIALE o

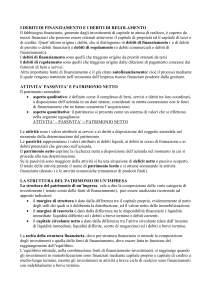

ATTIVITA’ o

IMPIEGHI/INVESTIMENTI

PASSIVO PATRIMONIALE e

PATRIMONIO NETTO o FONTI

DI FINANZIAMENTO

Attività Immobilizzate o Immobilizzazioni o

Attività a lungo ciclo di realizzo o Beni a

fecondità ripetuta

● Immobilizzazioni immateriali:

……………………………………………………………………………………………

……………………………………………………………………………………………

……………………………………………………………………………………………

………………………………………………………………………………………….

●Immobilizzazioni materiali:

……………………………………………………………………………………………

……………………………………………………………………………………………

……………………………………………………………………………………………

……………………………………………………………………………………………

●Immobilizzazioni finanziarie:

……………………………………………………………………………………………

……………………………………………………………………………………………

………………………………………………………………………………………….

Attività disponibili o Capitale circolante o

Disponibilità o Attività a breve ciclo di realizzo

o Beni a fecondità semplice

● Rimanenze o Magazzino:

……………………………………………………………………………………………

……………………………………………………………………………………………

……………………………………………………………………………………………

………………………………………………………………………………………….

● Crediti a breve termine o Disponibilità

finanziarie:

......................................................

......................................................

......................................................

......................................................

●Liquidità o Disponibilità liquide:

......................................................

......................................................

......................................................

Capitale proprio o Capitale di rischio o

Patrimonio Netto o Mezzi propri

Capitali esigibili in un tempo indeterminato= non viene

definita una scadenza per il rimborso/restituzione dei

conferimenti a colui o a coloro che li hanno conferiti

Sono finanziamenti conferiti dall’imprenditore (nelle

imprese individuali) o dai soci (nelle società) ai quali vanno

aggiunti gli utili non prelevati dall’imprenditore (o dai soci) e

da essi reinvestiti nell’impresa (= AUTOFINANZIAMENTI

o RISERVE DI UTILI)

……………………………………………………………………………………

……………………………….......................................................

........................................................................................

........................................................................................

........................................................................................

Capitale di terzi o Capitale di debito o

Capitale di finanziamento o Passività o

Debiti verso terzi (di Regolamento o di

Fornitura e di Finanziamento)

Prestiti concessi da terzi FINANZIATORI (=debiti di

finanziamento) o dilazioni di pagamento concesse da

FORNITORI (=debiti di funzionamento o di regolamento o di

fornitura)

●Passività (o debiti) a Medio e Lungo

Termine (esigibili oltre i 12 mesi):

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

●Passività (o debiti) a Breve Termine

(esigibili entro i 12 mesi):

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

……………………………………………………………………………………

OBBLIGHI

ASSUNTI

DALL’AZIENDA

NEI CONFRONTI

DI SOGGETTI

TERZI IN

ESSERE IN UN

DATO

MOMENTO

Aspetti giuridici:

L’imprenditore (o i

soci) che ha

conferito capitali in

azienda ha diritto:

a) alla restituzione,

quando l’azienda

verrà liquidata, del

capitale conferito

(solo se in quella

data ci saranno

ancora capitali

disponibili)

b) All’ottenimento

degli UTILI

realizzati (se ci

sono)

c) A partecipare al

governo economico

dell’azienda

Aspetti giuridici:

I terzi finanziatori

hanno il diritto di:

a) ottenere, nei

tempi e nei modi

stabiliti

contrattualmente

, la restituzione

delle somme

prestate

(RIMBORSO)

b) Ad ottenere la

REMUNERAZIO

NE/Compenso

predeterminata

contrattualmente

(=interessi)

c) A partecipare

al governo

dell’azienda

secondo forme

stabilite dalla

legge solo in

caso di

INSOLVENZA

dell’azienda.

TOTALE PASSIVITA’ + PATRIMONIO

TOTALE ATTIVITA’ o TOTALE

NETTO o TOTALE FONTI

IMPIEGHI/INVESTIMENTI

… le somme realizzate attraverso la VENDITA o il DISINVESTIMENTO

consentono di RIMBORSARE e REMUNERARE I FINANZIAMENTI

IL MOVIMENTO CIRCOLARE EVIDENZIATO DALLE FRECCE VIENE DEFINITO “CICLO DI

RITORNO DEL CAPITALE INVESTITO”