Politica Economica

Barbara Pancino

Lezione 7 – 15 ottobre 2013

I mercati dei beni e i mercati finanziari:

il modello IS-LM

Il modello IS-LM: equilibrio

Ogni punto della curva IS corrisponde all’equilibrio sul mercato

dei beni.

Curva IS:

Y = C (Y − T ) + I (Y , i) + G

Ogni punto della curva LM corrisponde all’equilibrio sui mercati

finanziari.

Curva LM:

M

= YL(i )

P

Il modello IS-LM: equilibrio

Il modello IS-LM: equilibrio

L’equilibrio sul mercato dei beni richiede che un aumento del

tasso di interesse sia accompagnato da una riduzione della

produzione. Questo è rappresentato dalla curva IS.

L’equilibrio sui mercati finanziari richiede che un aumento della

produzione sia accompagnato da un aumento del tasso di

interesse. Questo è rappresentato dalla curva LM.

Solo nel punto A, che è su entrambe le curve, entrambi i mercati

– dei beni e finanziari – sono in equilibrio.

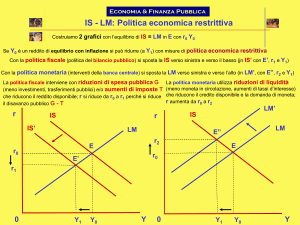

Politica fiscale, produzione e tasso di

interesse

Riduzione di (G-T) à stretta fiscale

Aumento di (G-T) à espansione fiscale

Si consideri una riduzione del disavanzo di bilancio attraverso un

aumento delle imposte, mantenendo invariata la spesa pubblica.

Una politica di questo tipo è chiamata stretta o contrazione

fiscale.

L’incremento delle imposte influenza l’equilibrio sul mercato dei

beni, cioè muove la curva IS.

Poiché le imposte non compaiono nell’equazione della LM, esse

non influenzano la condizione di equilibrio. La LM non si sposta.

Un aumento delle imposte sposta la curva IS verso sinistra, e

provoca una riduzione del livello di produzione di equilibrio e del

tasso di interesse di equilibrio.

Effetti di un aumento delle imposte

Effetti di un aumento delle imposte

L’incremento delle imposte provoca una riduzione del reddito

disponibile, che a sua volte induce gli individui a consumare di

meno.

Il risultato, attraverso l’effetto del moltiplicatore, corrisponde ad

una diminuzione della produzione e del reddito.

Allo stesso tempo, la diminuzione del reddito riduce la domanda

di moneta, causando una riduzione del tasso d’interesse.

La diminuzione del tasso d’interesse mitiga, ma non compensa del

tutto, l’effetto delle maggiori imposte sulla domanda di beni.

Effetti di un aumento delle imposte

Cosa succede all’investimento?

Da un lato, una produzione inferiore significa meno vendite e

investimenti più bassi.

Dall’altro, un tasso di interesse inferiore stimola l’investimento.

Senza saperne di più circa la forma esatta dell’equazione degli

investimenti, non possiamo stabilire quale effetto sia dominante.

Pertanto, una riduzione del disavanzo pubblico non conduce

necessariamente a un aumento degli investimenti. Nel breve

periodo, la diminuzione del disavanzo potrebbe ridurre gli investimenti.

Ridurre il disavanzo: un bene o un male per gli

investimenti?

“Il risparmio privato è destinato a finanziare il disavanzo di bilancio oppure

gli investimenti. Non bisogna quindi essere dei geni per concludere che la

riduzione del disavanzo di bilancio permette di liberare parte del risparmio, e

aumenta gli investimenti”.

Questo ragionamento è piuttosto semplice e pare pure convincente.

Ma come lo conciliamo con quanto visto finora, e cioè che la riduzione

del disavanzo può ridurre invece che aumentare gli investimenti?

Ricordiamo che possiamo pensare all’equilibrio sul mercato dei beni

come alla condizione:

I = S + (T-G)

investimento = risparmio privato + risparmio pubblico

L’investimento deve essere uguale al risparmio totale – cioè al

risparmio privato meno il disavanzo di bilancio (che equivale a un

risparmio negativo da parte del governo).

Ridurre il disavanzo: un bene o un male per gli

investimenti?

È quindi sempre vero che, a parità di risparmio privato, se il governo

riduce il suo disavanzo – aumentando le imposte o riducendo la spesa

pubblica – gli investimenti devono necessariamente aumentare.

Il punto cruciale di questa argomentazione è “a parità di risparmio

privato”.

Una stretta fiscale, infatti, influenza anche il risparmio privato, in quanto

riduce la produzione, il reddito, e quindi anche il consumo. Dal momento

che il consumo diminuisce meno che proporzionalmente rispetto al

reddito, una stretta fiscale riduce anche il risparmio privato. E nulla vieta

che diminuisca più della riduzione del disavanzo di bilancio, provocando

in tal modo una riduzione e non un aumento dell’investimento.

In sintesi, una stretta fiscale potrebbe ridurre l’investimento. Guardando

al caso opposto, un’espansione fiscale – cioè una riduzione delle imposte

o un aumento della spesa pubblica – potrebbe aumentare l’investimento.

Politica monetaria, produzione e tasso di

interesse

Un aumento dell’offerta di moneta è chiamato espansione

monetaria. Una diminuzione dell’offerta di moneta è chiamata

stretta o contrazione monetaria.

L’offerta di moneta non influenza direttamente né la domanda né

l’offerta di beni. La moneta, quindi, non sposta la curva IS.

Una espansione monetaria sposta verso il basso la LM.

Un’espansione monetaria provoca un aumento della produzione

e una riduzione del tasso di interesse.

Effetti di un’espansione monetaria

Effetti di un’espansione monetaria

L’aumento dell’offerta di moneta conduce ad un tasso di interesse

inferiore. A sua volta, un tasso di interesse più basso stimola gli

investimenti e, attraverso il moltiplicatore, fa aumentare la

domanda e la produzione.

Nel caso di un’espansione monetaria, diversamente da quello della

stretta fiscale analizzato in precedenza, possiamo stabilire

esattamente che cosa succede alle varie componenti della

domanda: con un reddito più alto e imposte invariate, il reddito

disponibile è maggiore e il consumo aumenta. Con vendite

maggiori e un tasso di interesse più basso, l’investimento aumenta

sicuramente.

Un’espansione monetaria, quindi, stimola gli investimenti più di

un’espansione fiscale.

Effetti della politica fiscale e della politica

monetaria

Spostamento

della IS

Spostamento

della LM

Variazione di

Y

Variazione di

i

Aumento delle

imposte

sx

nessuno

giù

giù

Riduzione

delle imposte

dx

nessuno

su

su

Aumento della

spesa

dx

nessuno

su

su

Riduzione della

spesa

sx

nessuno

giù

giù

Aumento della

moneta

nessuno

giù

su

giù

Riduzione della

moneta

nessuno

su

giù

su

Un mix di politica economica

Abbiamo analizzato la politica fiscale e la politica monetaria

separatamente, per mostrarne il funzionamento. In pratica, esse

sono spesso usate insieme. La combinazione di politica monetaria e

politica fiscale prende il nome di mix di politica economica.

A volte, il giusto mix richiede cha la politica fiscale e la politica

monetaria vadano nella stessa direzione.

A volte, il giusto mix richiede che politica fiscale e politica

monetaria vadano in direzione opposte.

Un mix di politica economica

Stretta fiscale ed espansione monetaria – USA anni ’90

Nel 1992 viene eletto presidente degli Stati Uniti Bill Clinton. Una

delle sue priorità era ridurre il disavanzo di bilancio usando una

combinazione di tagli alla spesa e aumenti delle imposte.

Tuttavia, temeva che da sola una stretta fiscale riducesse la

domanda e causasse una recessione. La strategia più corretta

prevedeva la combinazione di una stretta fiscale (per ridurre il

disavanzo) e di un’espansione monetaria (per accertarsi che la

domanda e la produzione si mantenessero elevate).

Il risultato di questa strategia fu una riduzione stabile del disavanzo

di bilancio (che è diventato un avanzo alla fine degli anni ‘90) e un

aumento stabile della produzione nel resto del decennio.

Il modello IS-LM e la trappola della liquidità

In corrispondenza di bassi libelli di produzione, la curva LM è un

segmento orizzontale con un tasso di interesse nominale uguale a zero.

In presenza di un

trappola della

liquidità, c’è un limite

alla capacità della

politica monetaria di

aumentare la

produzione.

La politica monetaria

potrebbe non essere

in grado di far

tornare la produzione

al suo livello naturale.

Il modello IS-LM descrive davvero quello

che succede nell’economia?

Politica fiscale

§ aggiustamento lento della produzione sul mercato dei beni

§ le fonti della dinamica nel mercato dei beni:

la produzione si aggiusta lentamente alla domanda

il consumo si aggiusta lentamente al reddito

l’investimento si aggiusta lentamente alla produzione

Politica monetaria:

§ aggiustamento veloce del tasso di interesse sul mercato

finanziario

Approfondimenti

La recessione statunitense del 2001

Nel 1992, l’economia degli Stati Uniti è entrata in una lunga fase di

espansione. Per tutti gli anni Novanta, la crescita del PIL è stata

positiva ed elevata.

Nel 2000, però, sono comparsi i primi segnali che l’espansione

sarebbe presto giunta al termine: nel terzo trimestre la crescita

del PIL è stata negativa, sebbene sia ritornata positiva nel

trimestre successivo.

Nel 2001, la crescita del PIL è rimasta negativa per i primi tre

trimestri, per poi tornare positiva nell’ultimo.

Tasso di crescita del PIL dal primo trimestre del

1999 al quarto trimestre del 2002

La recessione statunitense del 2001

Il National Bureau of Economic Research (noto come NBER),

un’organizzazione non profit che da sempre misura le fasi di

espansione e di recessione degli Stati Uniti, ha concluso che nel

2001 gli Stati Uniti erano effettivamente entrati in recessione, da

marzo a dicembre.

Ciò che ha provocato la recessione non è stato – come nel

1990-1991 – un calo della domanda di consumi, ma un crollo della

domanda di investimenti. L’investimento non immobiliare – la

domanda di stabilimenti e macchinari da parte delle imprese – in

quell’anno è diminuito del 4,5%. La causa è stata la fine del

periodo che Alan Greenspan (governatore della Fed) aveva

definito di “euforia irrazionale”.

La recessione statunitense del 2001

Nella seconda parte degli anni Novanta, le imprese erano state

estremamente ottimiste circa il futuro, e di conseguenza il tasso

di investimento aveva raggiunto livelli molto elevati.

Tra il 1995 e il 2000, il tasso di crescita medio annuo degli

investimenti aveva superato il 10%.

Tuttavia, nel 2001 era divenuto evidente che le imprese erano

state eccessivamente ottimiste e avevano investito troppo. Ciò le

ha portate a tagliare gli investimenti, causando un calo della

domanda e, attraverso il moltiplicatore, un calo del PIL. La

recessione sarebbe potuta anche essere più grave, ma fu

contrastata da un’appropriata risposta di politica economica, che

ne ha indubbiamente limitato la gravità e la durata.

La recessione statunitense del 2001

Consideriamo innanzitutto la politica monetaria.

Dall’inizio del 2001, la Fed, nel timore che l’economia stesse

rallentando, ha iniziato ad aumentare l’offerta di moneta e a

ridurre fortemente il tasso di interesse sui federal funds.

Ha continuato a farlo per tutto l’anno. Il tasso sui federal funds,

che in gennaio era pari al 6,5%, alla fine dell’anno era sceso a

meno del 2%, un livello molto basso per gli standard storici.

Andamento del tasso di interesse sui federal funds tra il

primo trimestre del 1991 e il quarto trimestre del 2002

La recessione statunitense del 2001

Passiamo alla politica fiscale.

Durante la campagna elettorale del 2000, il candidato George

Bush ha promesso un programma di riduzione delle imposte. Egli

sosteneva che il bilancio federale era in avanzo, e pertanto c’era

spazio per ridurre le imposte senza compromettere il bilancio.

Nel 2001, quando il presidente è entrato in carica, era chiaro

che l’economia stava rallentando e ciò gli ha fornito un ulteriore

motivo per ridurre le imposte: aumentare la domanda e

combattere la recessione. I bilanci del 2001 e del 2002

includevano forti tagli fiscali. Dal lato della spesa, gli eventi dell’11

settembre del 2001 hanno causato un aumento delle uscite,

soprattutto per la difesa interna ed estera.

Andamento delle entrate e della spesa del governo federale

tra il primo trimestre del 1999 e il quarto trimestre del

2002 (% sul PIL)

La recessione statunitense del 2001

Anche senza tagli delle imposte, le entrate sarebbero comunque

diminuite durante la recessione: un prodotto e un reddito più

bassi riducono automaticamente le entrate fiscali.

Tuttavia, a causa dei tagli fiscali, nel 2001 e nel 2002 la riduzione

delle entrate è stata molto maggiore di quanto fosse dovuto alla

sola recessione. Si noti anche il modesto ma costante aumento

della spesa iniziato all’incirca nello stesso periodo.

Di conseguenza, l’avanzo di bilancio – la differenza tra entrate e

spesa – è diventato negativo nel 2001, e ancor di più nel 2002,

dopo essere stato positivo fino al 2000.

La recessione statunitense del 2001

Gli effetti della riduzione iniziale della domanda di investimento e

le risposte di politica fiscale e monetaria possono essere

rappresentati in uno schema IS-LM.

A

A’’

A’

• La riduzione dell’investimento ha fatto spostare la curva IS verso

sinistra, da IS a IS″. In mancanza di interventi di politica economica,

l’economia si sarebbe spostata nel punto A″, con una produzione Y″.

• L’aumento dell’offerta di moneta ha fatto spostare la curva LM verso il

basso, da LM a LM′.

• La riduzione delle aliquote fiscali e l’aumento della spesa hanno

entrambe causato uno spostamento della curva IS verso destra, da IS″

a IS′.

La recessione statunitense del 2001

Come conseguenza del calo della domanda di investimento e

delle due risposte di politica economica, nel 2001 l’economia si

trovava nel punto A’, con un calo di produzione e un tasso di

interesse di gran lunga inferiore.

Il livello di produzione associato ad A’ era molto più basso di

quello associato ad A – a causa della recessione – ma molto più

alto di quello associato ad A’’, il livello che avrebbe prevalso in

assenza di interventi di politica economica.

Concludiamo rispondendo a tre domande che, a questo punto,

vi starete ponendo:

Perché la politica fiscale e quella monetaria non

sono state usate per evitare, invece che solo per

ridurre, la recessione?

La ragione è che le variazioni di politica economica hanno effetto

sulla domanda e sulla produzione solo nel corso del tempo.

Quindi, nel momento in cui è diventato chiaro che l’economia

statunitense stava entrando in recessione, era già troppo tardi

perché la politica economica potesse evitarlo.

Ciò che la politica economica ha potuto fare è ridurre la gravità e

la durata della recessione.

Gli eventi dell’11 settembre hanno contribuito

a causare la recessione?

La risposta, in breve, è no. Come abbiamo visto, la recessione è

iniziata ben prima dell’11 settembre, ed è finita poco dopo.

In effetti, nell’ultimo trimestre del 2001 la crescita del PIL è stata

positiva. Ci si sarebbe potuto aspettare – ed effettivamente

molti economisti se lo aspettavano – che gli eventi dell’11

settembre avessero un forte impatto sulla produzione, causando

soprattutto il ritardo delle decisioni di spesa da parte delle

imprese e dei consumatori. Ma, di fatto, il calo della spesa è stato

modesto e di breve durata. I tagli dei tassi sui federal funds dopo

l’11 settembre – e i forti sconti praticati dai produttori di

automobili nell’ultimo trimestre del 2001 – sono stati cruciali

per mantenere elevate la fiducia e la spesa dei consumatori in

quel periodo.

Il mix di politica fiscale e monetaria usato per

combattere la recessione è un buon esempio di

come condurre la politica economica?

Su questo, gli economisti non sono d’accordo tra loro. La

maggior parte di essi apprezza la Fed per aver fortemente

ridotto i tassi di interesse non appena l’economia ha iniziato a

decelerare. Ma pensa anche che i tagli fiscali del 2001 e 2002

abbiano causato disavanzi di bilancio ampi e duraturi. Essi

sostengono che i tagli delle imposte avrebbero dovuto essere

temporanei, per aiutare l’economia a uscire dalla recessione, ma

che subito dopo sarebbero dovuti terminare.

Invece, i tagli fiscali sono stati permanenti; nonostante l’economia

statunitense sia oggi nel bel mezzo di una forte espansione, il

disavanzo di bilancio è ancora elevato e si calcola che rimarrà

tale per almeno tutto il resto del decennio. Questo in futuro

causerà molti problemi.