ESERCITAZIONI di MACROECONOMIA: il MODELLO AD – AS

Per dubbi, domande e/o chiarimenti contattare: [email protected]

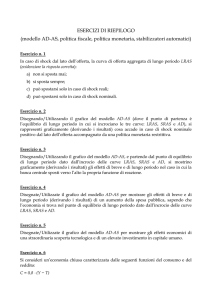

Il modello AD-AS è un modello di equilibrio economico generale (a differenza del modello IS-LM

che è, invece, un modello di equilibrio parziale) che caratterizza anche l’equilibrio nel mercato del

lavoro. Di conseguenza, i prezzi non sono più dati (variando i salari, variano anche i prezzi praticati

dalle imprese) e il problema dell’inflazione non è più trascurabile.

Il modello AD-AS è il modello della c.d. “sintesi neoclassica”, una teoria che ha integrato il pensiero

keynesiano con quello classico. Le due curve di offerta aggregata, quella di breve periodo SRAS

(Short Run Aggregate Supply – inclinata positivamente nel piano inflazione-reddito) e quella di

lungo periodo LRAS (Long Run Aggregate Supply – indipendente dall’inflazione giacché il reddito

nel lungo periodo sarà dato e pari a quello potenziale Y*) identificano, infatti, i due diversi

pensieri: l’idea keynesiana che la politica economica è efficace (nel breve periodo) e l’idea classica

di inefficacia della politica economica (nel lungo periodo).1

inflazione

LRAS

SRAS

Y

Y*

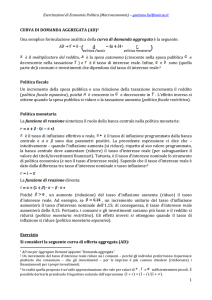

Si ricordi, infine, che l’equilibrio finale sarà sempre caratterizzato dall’intersezione delle tre curve

(AD, SRAS e LRAS).

LRAS

SRAS

AD

1

Alcuni testi utilizzano il piano “prezzi – reddito” anziché “inflazione – reddito”. I risultati (qualitativi) sono

assolutamente gli stessi, poiché un incremento del livello generale dei prezzi implica una maggiore inflazione.

Esercizio n. 1

La curva AD può spostarsi (evidenziare la risposta corretta):

a) verso destra o verso sinistra;

b) verso l’alto o verso il basso.

La curva AS può spostarsi:

c) verso destra o verso sinistra;

d) verso l’alto o verso il basso.

La curva AD mostra gli effetti (negativi) dell’inflazione sul reddito Y

(intuizione: se l’inflazione aumenta, la banca centrale aumenterà il tasso di interesse determinando

una contrazione dei consumi e degli investimenti e, quindi, del reddito).2

La curva AS mostra gli effetti (positivi) di Y sull’inflazione

(intuizione: se il PIL è più alto, l’occupazione è più alta, la disoccupazione più bassa e i salari più

alti; di conseguenza, le imprese rispondono all’aumento dei salari aumentando i prezzi).

Esercizio n. 2

Con riferimento al modello AD–AS, provvedimenti espansivi di politica economica (evidenziare le

risposte corrette):

a) spostano la curva LRAS;

b) spostano la curva SRAS;

c) spostano la curva AD;

d) hanno effetti diversi sul PIL a seconda che si tratti di politica fiscale o di politica monetaria;

e) hanno gli stessi effetti sul PIL a prescindere dal tipo di politica economica usata.

Una politica economica ESPANSIVA sposta verso destra la curva AD sia che lo Stato RIDUCA le

imposte (o AUMENTI la spesa pubblica) sia che banca centrale sposti verso IL BASSO la propria

funzione di reazione, cioè RIDUCA il tasso di interesse;

Una politica economica RECESSIVA sposta verso SINISTRA la curva AD sia che lo Stato AUMENTI le

imposte (o RIDUCA la spesa pubblica) sia che banca centrale sposti verso L’ALTO la propria

funzione di reazione, cioè AUMENTI il tasso di interesse;

Esercizio n. 3

In caso di shock dal lato dell’offerta, la curva di offerta aggregata di lungo periodo LRAS

(evidenziare la risposta corretta):

a) non si sposta mai;

b) si sposta sempre;

2

NOTA: Al fine di avere tali effetti REALI, il tasso di interesse nominale deve variare più del tasso di inflazione,

dal momento che ciò che influenza consumi e investimenti è il tasso di interesse reale pari al tasso di interesse

nominale meno il tasso di inflazione.

c) può spostarsi solo in caso di shock reali;

d) può spostarsi solo in caso di shock nominali.

NOTA: si ricordi che in caso di shock reali, la variazione della produzione potenziale è

permanente, mentre in caso di shock nominali è temporanea.

Esercizio n. 4

Utilizzate il grafico del modello AD-AS per mostrare gli effetti di una grave crisi petrolifera che

determina una caduta del PIL potenziale (il sistema economico prima della crisi si trova nel punto

di equilibrio A).

È evidente che si tratta di uno shock reale che sposta la curva LRAS verso sinistra. Ora il nuovo PIL

potenziale a cui l’economia convergerà nel lungo periodo è Y** e non Y*. Di conseguenza, il

punto A individua una situazione di gap espansivo (Y > Y*) che determinerà una revisione al rialzo

delle aspettative sui prezzi e sull’inflazione. Lo spostamento verso l’alto della SRAS porterà al nuovo

equilibrio di lungo periodo nel punto B.

In definitiva se:

•

Y (= reddito effettivo/reale) < Y* (= reddito potenziale/di lungo periodo), le imprese stanno

producendo al di sotto del loro livello potenziale. Di conseguenza, le imprese abbassano i

prezzi per stimolare la domanda, determinando una revisione al ribasso dei prezzi e

dell’inflazione. La SRAS si sposta verso il basso.

•

Y (= reddito effettivo/reale) > Y* (= reddito potenziale/di lungo periodo), le imprese stanno

producendo al di sopra del loro livello potenziale. Di conseguenza, le imprese avranno

convenienza ad aumentare i prezzi, visto che la domanda è elevata, determinando una

revisione al rialzo dei prezzi e dell’inflazione. La SRAS si sposta verso l’alto.

Esercizio n. 5

Utilizzando il grafico del modello AD-AS riportato in basso (dove A è il punto di partenza,

l’equilibrio di lungo periodo in cui si incrociano le curve LRAS, SRAS e AD), si rappresenti

graficamente cosa accade in caso di shock nominale negativo dal lato dell’offerta accompagnato

da una politica economica espansiva.

In caso di uno shock nominale negativo dal lato dell’offerta (aumento del prezzo del petrolio,

dell’energia, ecc.):

1) La curva SRAS si sposta verso l’alto (primo movimento);

2) Mentre una politica economica espansiva sposta la curva AD verso destra (secondo

movimento).

Così facendo, si stabilizzerà la produzione al suo livello potenziale, sebbene ciò comporterà un

tasso di inflazione maggiore (il nuovo equilibrio è infatti il punto A’).

INFLAZIONE, π

LRAS

SRAS

A’

A

AD

Y*

OUTPUT, Y

Esercizio n. 6

Utilizzando il grafico del modello AD-AS, e partendo dal punto di equilibrio di lungo periodo dato

dall’incrocio delle curve LRAS, SRAS e AD, si mostrino graficamente gli effetti di breve e di lungo

periodo nel caso in cui la banca centrale sposti verso il basso la propria funzione di reazione.

Si ricordi che spostando verso il basso la propria funzione di reazione, la banca centrale sta

adottando una politica monetaria più espansiva, poiché sta riducendo il tasso di interesse

nominale. Di conseguenza,

1) La curva AD si sposta verso destra determinando nel breve periodo un aumento del prodotto

(gap espansivo Y > Y*);

2) Nel lungo periodo, quindi, si avrà l’aggiustamento al rialzo delle aspettative sui prezzi /

sull’inflazione e, dunque, uno spostamento verso l’alto della curva SRAS. In definitiva, nel lungo

periodo, il prodotto tornerà al suo livello potenziale, ma il tasso di inflazione sarà più elevato.

Esercizio n. 7

Si utilizzi il grafico del modello AD-AS per mostrare gli effetti (di breve e di lungo periodo) di una

politica economica restrittiva, sapendo che l’economia si trova nel punto di equilibrio di lungo

periodo dato dall’incrocio delle curve LRAS, SRAS e AD.

Una politica economica restrittiva …

1) determina uno spostamento della curva AD verso sinistra (da AD ad AD’), determinando il

nuovo equilibrio di breve periodo nel punto B. In tale punto si viene a creare un gap recessivo

(in cui Y < Y*), …

2) … che provoca una revisione al ribasso delle aspettative sull’inflazione. A questo punto è la

curva SRAS che si muove, spostandosi verso il basso (da SRAS a SRAS’) e determinando il nuovo

equilibrio di lungo periodo nel punto C, in cui l’output è pari a quello potenziale, ma il tasso di

inflazione è più basso di quello iniziale.