Estratto da pag.

Lunedì

14/03/2016

28

Direttore Responsabile

Diffusione Testata

Luciano Fontana

539.000

Strategie Viaggio nelle comunicazioni alla Consob sui contratti superiori allo 0,5% che scommettono sulla discesa di prezzo delle società

Ritaglio stampa ad uso esclusivo interno, non riproducibile

———

Selpress è un'agenzia autorizzata da Repertorio Promopress

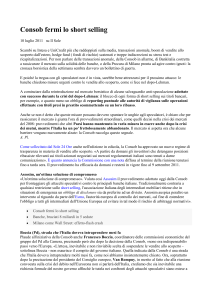

Dalla Borsa dei ribassisti spunta un po' di fiducia Le posizioni short valgono 3

miliardi. I casi di Saras, Telecom e e Unicredit. Ma le banche non sono più nel mirino

Lo scoperto in Piazza Affari

vale 3 miliardi. È questo il

valore complessivo della

scommessa ribassista degli

investitori sulla Borsa. La

posizione più forte è quella

su Saras. Il 5,3% del

capitale sociale della società

attiva nel campo della

raffinazione petrolifera è

venduto allo scoperto (cioè

scommettendo sul riacquisto

a un prezzo inferiore) dai

fondi di investimento. Una

scelta vincente se si

considera che da inizio anno

il titolo perde circa il 26%

(dati al 9 marzo ndr) contro

il 16% dell'indice Ftese

Mib. In valore assoluto la

posizione ribassista più

significativa è invece quella

su Telecom Italia: la

scommessa sul calo della

società guidata da Marco

Patuano vale oltre 700

milioni di euro. In termini di

capitalizzazione la blue chip

più venduta è però

Unicredit, con I'1,4% del

capitale sociale di posizione

«in vendita» per un

controvalore di oltre 300

milioni di euro. Anche in

LE SCOMMESSE Selezione di titoli di Piazza Affari con oltre 1 miliardo di

euro di capitalizzazione che hanno posizioni aperte di vendita netta allo scoperto

superiori allo 0,5% del capitale sociale , •Perf-% T Somma capitaliE Ida inizio

posizioni JìiMiriìBjrajJanno corte nette*-26,0% I 53%-21,2% I 3J%

HBBHMBM-10,6% I 23%-57,0% I 23% ìliiiÌBlÌlIAii-0,7% I 23% fonte

elaborazione Corriere Economia su dati Consob Dati aggiornati a 913/2016 - *

Sul capitale sociale

tutte le principali autorità di

vigilanza dei mondo per bloc

care la speculazione decisero

di restringere o vietare le

vendite allo scoperto di

alcune o di tutte le categorie

di titoli. Le vendite allo

scoperto avrebbero infatti

potuto aggravare la spirale in

discesa dei prezzi delle

azioni, in particolare degli

istituti finanziari, in misura

tale da minacciarne, in

questo caso la dirczione del ultima analisi, la solidità e

mercato sta, per ora, dando creare rischi

sistemici. Si decise cosi di

ragione: -29% il calo da

stabilire un quadro

inizio anno. Una vendita

regolamentare comune in

allo scoperto, detta anche

materia di norme e poteri

posizione «short» (corta

relativi alle vendite allo

ndr) consiste nella cessione scoperto. Dal primo

sul mercato di titoli presi a novembre 2012 è cosi entrato

prestito dal portafoglio di

in vigore un regolamento del

altri operatori che li

Parlamento europeo e del

mettono a disposizione

Consiglio relativo alle

facendosi pagare un

vendite allo scoperto. Il

interesse. L'obiettivo è

regolamento richiede ai

quello di ricoprirsi

soggetti che deten

successivamente a

gono posizioni nette corte in

condizioni vantaggiose,

azioni o titoli di Stato di entità

cioè comprando sul

pari o superiori a determinate

soglie (oggi 0,5%) di

mercato i titoli con i soldi

comunicarle alla Consob.

incassati dalla vendita,

Prima di questa decisione

restituendo il prestito, e

lucrando sulla differenza — infatti le posizioni short non

erano note se non per scelta

ci si augura positiva — tra

volontaria degli investitori. Il

la vendita iniziale e il

livello delle vendite allo

successivo acquisto. La

scoperto col tempo è diventato

storia Un'operazione molto una sorta di termome-

speculativa che gioca sulle

aspettative di ribasso dei

prezzi. La scelta di

affrontare il problema delle

vendite allo scoperto nasce

al culmine della crisi

finanziaria nel settembre

2008 quando

tro della fiducia degli

investitori nei confronti dei

titoli e indirettamente del

mercato. Corriere Economia

ha analizzato i dati resi

disponibili negli ultimi giorni

da

Credito: scenari e commenti

Consob, selezionando le

società con almeno 1 miliardo

di euro capitalizzazione. In

Piazza Affari, al 9 marzo, sono

in tutto 44 i titoli su cui sono

aperte posizioni short per un

valore complessivo, calcolato

sulla capitalizzazione delle

società coinvolte, di circa 3

miliardi. Un dato da

confrontare con un valore del

listino milanese di 477

miliardi, che scende a circa

300 considerando il

flottante, le azioni

effettivamente negoziabili

sul mercato e non detenute

nel portafoglio degli

azionisti di controllo. Le

stime Poca cosa, dunque,

anche se si dovesse

aggiungere il valore delle

posizioni corte sotto soglia.

Secondo gli operatori il

fatto che nel listino

milanese le scommesse

speculative ribassiste siano

basse è fisiologico essen

chiudere il contratto di

short. Potrebbe essere

questo il caso di Telecom

Italia. Se è cosi la

scommessa ribassista sulla

società appare quindi molto

meno forte. Tanto è vero

che da inizio anno il titolo

perde il 13% circa, in linea

con l'andamento dell'indice

di riferimento. I titoli

finanziari oggetto di vendite

allo scoperto si contano

invece sulla punta delle dita

per un valore complessivo

inferiore a 600 milioni

rispetto alla

capitalizzazione di tutte le

società coinvolte pari a 45

miliardi. Appena l'l,3%.

Forse il segnale di un

ritorno di fiducia

ADRIANO BARRI'

do Piazza Affari una Borsa di

piccole dimensioni,

estremamente vigilata e

soprattutto caratterizzata, per

le società a maggiore

capitalizzazione, da pacchetti

azionali di controllo

significativi. In alcuni casi,

inoltre, la vendita allo

scoperto potrebbe anche

essere una scelta tecnica,

legata ad arbitraggi con altri

strumenti finanziari. Per

esempio in attesa di

trasformare obbligazioni

convertibili in azioni, da

riconsegnare per

Pag.

1